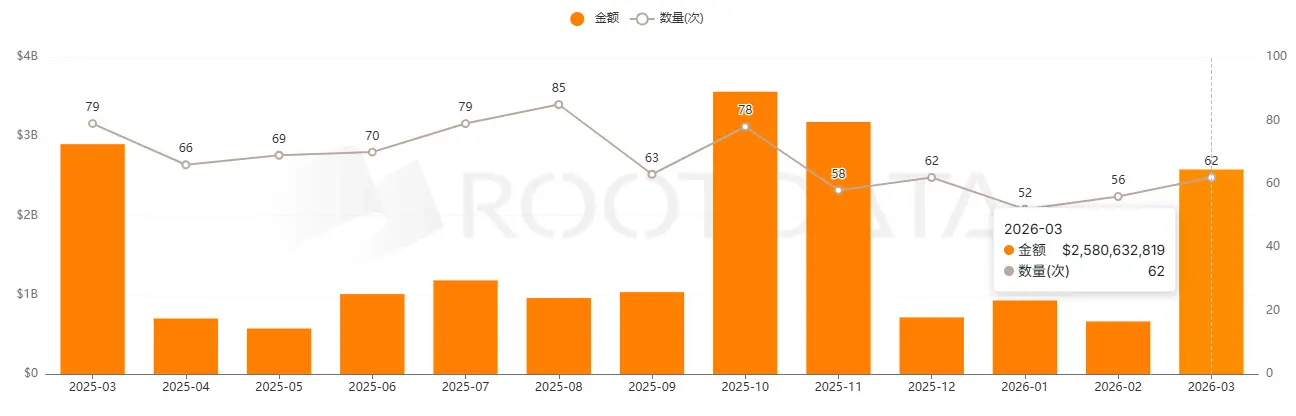

数据:6 月加密市场投融资总额达 8.98 亿美元,基础设施与 DeFi 领跑

ChainCatcher 消息,据 RootData 融资数据统计,2026 年 6 月加密一级市场共披露 42 起投融资及并购事件,融资总额约 8.98 亿美元,环比下降 60.5%,同比下降 67.3%。另有 15 起并购事件,已披露金额约 3.05 亿美元。整体来看,资金继续集中流向基础设施、DeFi 与 CeFi,机构级资本市场,链上信贷、衍生品交易及稳定币支付/结算成为主要增量方向。

DeFi 为本月最活跃赛道,共完成 18 起投融资及并购事件,披露金额约 3.3 亿美元。Morpho 完成 1.75 亿美元融资,成为本月 DeFi 赛道最大融资项目;Fomo 完成 7500 万美元 B 轮融资,显示链上交易和消费级入口仍具吸引力。

基础设施赛道共 13 起事件,披露金额约 4.53 亿美元,位居金额首位,Digital Asset、Ornn、Trace Finance 等项目分别围绕机构级资本市场、AI 算力金融化和稳定币结算基础设施获得资金支持。

CeFi 共完成 12 起事件,虽然非并购融资数量不多,但并购和机构交易服务表现突出。SBI Holdings 以约 2.89 亿美元收购日本加密交易所 Bitbank,成为本月最大并购事件;SignalPlus 完成 5000 万美元 B1 轮融资,EDGE Markets 完成 2920 万美元 A 轮融资,显示机构级交易、衍生品和合规金融服务仍是资本重点布局方向。

本月前五大项目合计约 9.44 亿美元,占整体已披露规模约 76%。融资及并购金额排名前三的项目分别为:机构级区块链基础设施公司 Digital Asset(3.55 亿美元)、日本加密交易所 Bitbank(2.89 亿美元,并购)、链上信贷协议 Morpho(1.75 亿美元)。

投资机构方面,Coinbase Ventures、a16z、Pantera Capital、CoinFund、Paradigm、Animoca Brands、HashKey Capital 等保持活跃,头部资本更倾向于押注具备明确机构客户、合规路径和真实使用场景的项目。