a16z 合夥人致項目創始人:市場低迷時要如何度過難關

風起於青萍之末,強大的企業總是在最艱難的時期建立起來的。

風起於青萍之末,強大的企業總是在最艱難的時期建立起來的。來源:《A Framework for Navigating Down Markets》

撰文:Justin Kahl、David George, a16z

編譯:Aididiao,ForesightNews

市場低迷時,很多博客或推特貼文都給出了相同的建議:節省現金、延長期限、從關注增長轉向關注效率。然而,當市場下跌時,創始人需要的不是陳詞濫調的建議,而是能提供一個切實的框架來重新評估風險和價值,從而把目光聚焦於下一輪融資和未來路線。

在這篇文章中,我們將介紹與創始人分享的決策框架:重新估值,控制「支出回報比」,打有準備之仗。

重新估值

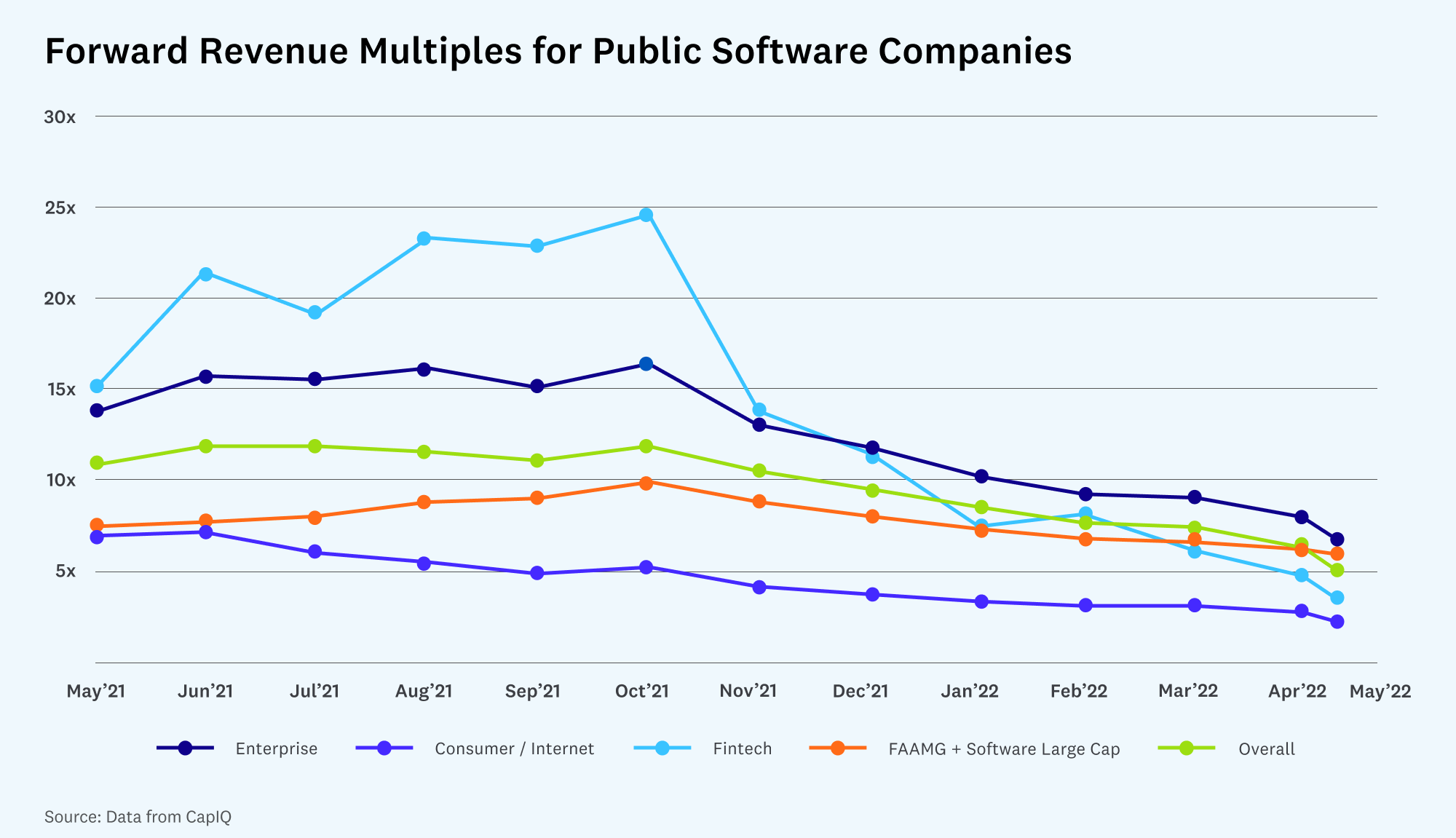

我們首先要量化估值倍數(即估值與收入的比率)的變化。 公开市场为重新调整估值变化提供了最佳方式,因为在公开市场中可以首先看到估值下降带来的影响。 例如,在當前市場中(如下圖所示),上市軟件公司預期收入中位數從 2021 年 10 月的高點 12 倍下降至 5 倍甚至更低,跌幅接近 60%。 金融科技和消費互聯網公司也是如此,它們的股價也下跌了 70-80% 以上。

然而,對風險投資市場的影響將會在未來幾個月和幾個季度財務數據報告發出之後才會顯現。換句話說,我們可能需要 6 個多月的時間才能看到公開市場低迷對風險投資的影響。

經濟衰退對不同行業的影響不同,因此有必要關注相關的上市公司,以便更好判斷自己的處境。 例如,一年前未上市公司的融資估值是 ARR(年度經常性收入) 100 倍的情況司空見慣,如果你上一輪融資時的 ARR 是 2000 萬美元,增長了 3 倍,你可能在新一輪融資中獲得 20 億美元估值。

但現在情況已經大不相同,你可以通過觀察你所在行業頭部上市公司來粗略估計估值變化。如果他們股價下降了 60%,那麼你很有可能面臨類似的境況。 當你觀察高增長的上市軟件公司時,你可以將你的 ARR 估值倍數與他們的收入估值倍數進行比較,它可以作為 GAAP 會計指標。

一旦你知道細分市場已經下降了多少,你如何為這個新的低估值環境重新調整目標?

弄清楚需要達到多少 ARR 才能恢復到上一輪的估值,並做出相應的計劃是有必要的。 要做到這一點,可以利用你所在行業領先上市公司估值倍數的估計變動,再加上增長率和效率調整後的溢價來計算需要達到的 ARR。 當你能夠在 12 個月之內達到收入目標,將有能力籌集下一輪資金;相反如果過無法在 12 個月內完成目標,融資將變得更加困難。

再舉一個例子,一個 2000 萬美元 ARR 的業務,最後以 20 億美元的估值融資,但觀察到頭部上市公司的估值倍數是 10 倍,而不是 100 倍。考慮到初創公司相對於上市公司應該有更快的增長速度,15 倍的 ARR 是其下一輪融資的合理估值。 (注:15 倍 ARR 相當於行業頭部公司的 50% 溢價,相當於行業平均值的 200% 溢價,但具體的倍數因公司而異。)這意味著他們的目標應該是在 12 個月內達到 1.33 億美元 ARR。

控制支出回報比

制定目標 ARR 之後,下一步需如何評估業務是否正在有效地增長以達到這個目標?

這時,我們將重點轉移到支出回報比上,我們將其定義為消耗的現金除以淨 ARR。 例如,如果一家公司花費 4000 萬美元以增加 1000 萬美元的 ARR,那麼它的燒錢倍數將是 4000 萬美元 / 1000 萬美元,即 4 倍。 支出回報比是可以在每個季度評估的指標,密切跟蹤它可以確保業務在有效增長。

當市場環境發生變化時,我們更喜歡用支出回報比來重新校準,因為它包含了所有的業務活動。 與僅關注銷售和營銷的其他倍數(例如 LTV/CAC)不同,每個業務部門中採取的行動都會影響最終的回報比率。 ARR 為 500 萬美元的公司的運營占比將遠低於 ARR 為 1 億美元的公司。 隨著時間的推移,隨著公司的現金流變為正值,公司的目標至少應該是現金流正數。

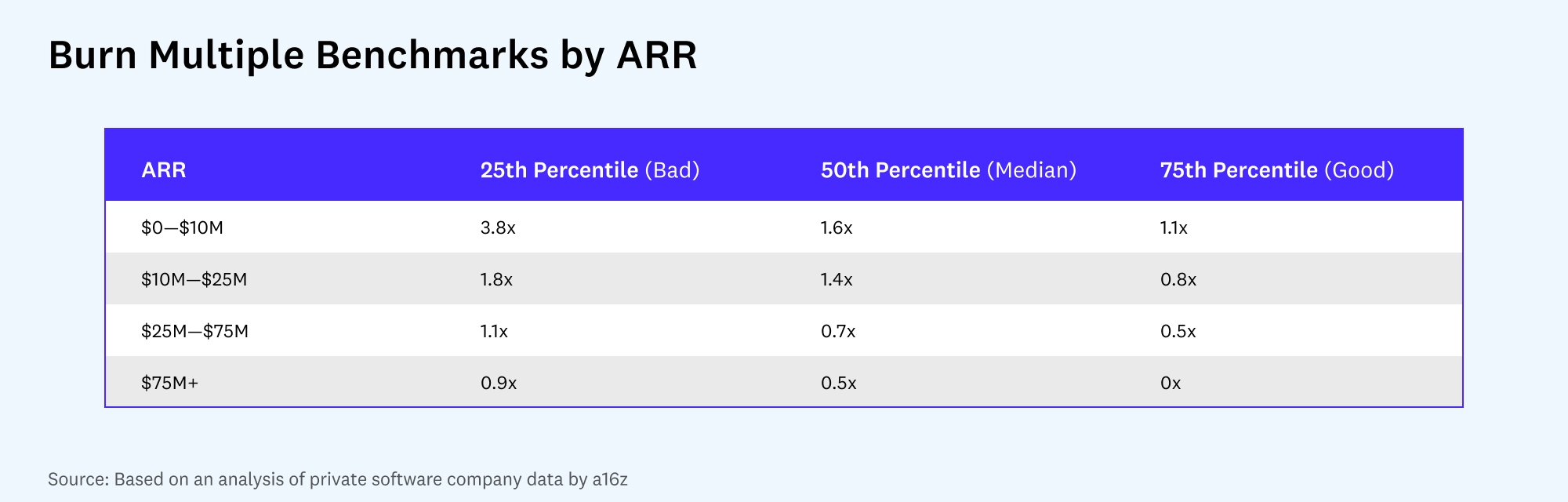

我們研究了處於不同成長階段的未上市企業的支出回報比,以得出一些一般性指導方針,以判斷支出回報比的好壞標準。

對於處於不同階段的公司來說,這些指標是一個有用的建議,同時應該謹記本身業務的約束。 如果需要增加 1 億美元的 ARR 和 5000 萬美元成本,應該制定一個計劃以確保支出回報比小於 0.5 倍。 如果支出回報比沒有達到要求,有很多方法可以提高支出回報比從而提高效率,包括適當調整規模的大小,提高利潤率,或者降低 CAC。 在這篇文章中,我們將繼續專注於我們的投資框架,同時之前已經介紹過如何使用財務數據來應對市場動蕩。

打有準備之仗

支出回報比和估值倍數分別代表增長的效率和需要增長目標。 然而,當融資環境發生變化,獲得資金變得更加不確定和更加昂貴時,必須謹慎控制公司現金流以致於可以在較長時間內正常運轉。 提前做好充足的準備有助於考慮宏觀事件(戰爭、供應鏈問題、通貨膨脹)如何影響績效指標,如增長和 CAC。 密切關注現金支出並制定方案計劃有助於根據績效快速調整支出和投資。

至少為以下三種情況進行規劃:

基本情況:80% 機率的可行計劃,可以以良好的支出倍率運行。 客戶獲取投資和運營費用 (opex) 方面放緩或持平。 收入增長將低於 6 個月前的運營計劃,但你將提高效率和絕對現金消耗。

最佳情況:ARR 增長和燒錢速度可能等於或優於六個月前的運營計劃。 增長效率很高,無需擔心期限問題,並且可以增加運營支出和客戶獲取投資。

最壞的情況:需要大幅減緩燒錢速度並延長運營期限。你計劃將 ARR 增長到上限,為此可能需要大幅削減銷售 / 營銷支出。 同時可能需要減少運營支出,包括員工人數。

一旦制定計劃,按季度或每月評估進度,然後相應地調整支出和招聘。 雖然希望可以朝著最好的情況前進,但如果出現最壞的情況,則可能會做出艱難的決定 ------ 是否需要裁員? 需要籌集債務還是進行一輪融資? 這些問題沒有模板,如果發現自己在面臨這些問題,就要尋求專業人士的幫助了。

透過市場的不確定性和低迷,重要的是要記住市場是周期性的,低迷時期總會有一線希望。 一些最強大的企業是在最艱難的時期建立起來的,而那些在市場轉變時倖存下來的企業往往會獲得更多的市場份額和更精簡、更高效的運營。

風險提示

風險提示 風險提示

風險提示