Bitget CEO Gracy:AI 倒逼 Crypto 去泡沫化,交易所進入全資產競爭

Bitget CEO 獨家解讀美股 2.0 升級,Reality 平台重塑 RWA 賽道,助您一個帳戶無縫玩轉加密貨幣與全球核心資產

Bitget CEO 獨家解讀美股 2.0 升級,Reality 平台重塑 RWA 賽道,助您一個帳戶無縫玩轉加密貨幣與全球核心資產整個 6 月,各大交易所密集佈局美股產品,作為在該賽道佈局最早、也最激進的平台, Bitget 也推出了自有 RWA 平台 Reality 並對美股產品進行重大升級,今天我們邀請到 Bitget CEO Gracy ,討論這一趨勢,以及更多行業熱門話題。

Bitget 此前已經接入過 Ondo 等股票代幣方案,如今美股 2.0 選擇切換至 Reality。二者最大的區別是什麼?這次升級主要希望解決哪些問題?

Gracy :我們從去年三季度就開始與 Ondo 合作,一度佔到其發行股票代幣近 90% 的市場份額。不只是 Ondo ,我們也與 xStocks 合作上線過美股代幣。但在這個過程中,我們聽到用戶最多的反饋是:流動性不夠好,分紅和拆股的結算機制也不夠清晰、透明。

所以,我們決定親自下場解決這個問題。 Reality 是我們推出的合規 RWA 協議,它最大的區別在於直接對接美國持牌經紀商 Alpaca ,訂單可直通納斯達克和紐交所。簡單來說,交易 Reality 的美股 rToken 時,蘋果、特斯拉在美股市場是什麼價格,用戶買到的就是什么價格,流動性直接對標傳統券商。

另外, Reality 也解決了分紅和拆股的痛點。現金股息會自動兌換成 USDT 空投給用戶,拆股也能 1:1 同步,不會再出現代幣價格和真實股價脫節的情況。

未來用戶是否可以用英偉達、特斯拉等股票代幣作為保證金,繼續交易 BTC、ETH 或其他合約?

Gracy :這個功能已經在 6 月 4 日上線。這也是我們堅持做代幣化,而不是只做"券商直連"的核心原因。用戶買入的 rNVDA ,即英偉達 rToken ,可以直接在 Bitget 作為合約保證金使用,也可以通過 Arbitrum 和 Morph 等公鏈轉出到 DeFi 場景中使用。我們想做的,是把用戶手裡的美股代幣真正盤活,提升整體資金效率。

近期多家交易所都在圍繞美股相關產品進行升級。相比其他等平台的股票類產品,Bitget 本次升級的核心差異有哪些?

Gracy :最近確實很多平台都在佈局美股,但我看了一圈,大多數友商卷的還是"券商直連"。也就是用戶用穩定幣入金,然後去傳統券商賬戶開通交易。 Bitget 最近上線了美股 2.0 ,其中一個重要升級點,是我們選擇了一條更 crypto native 的路徑,也就是 RWA 股票代幣。

核心差異是"券商直連"買到的股票,通常只能躺在用戶的美股賬戶裡。但在 Bitget ,通過 Reality 發行的 rToken 是真正的鏈上資產,目前已經接入 Arbitrum 和 Morph 公鏈。這意味著用戶不僅可以在 Bitget 內部把它作為保證金使用,還可以提到自己的錢包裡,未來甚至可以進入 DeFi 協議中進行質押、生息等操作。

我們具體解決了兩個行業長期沒有解決好的問題。第一是流動性:我們的訂單直通納斯達克和紐交所,價格、訂單簿和深度與真實市場同步。第二是股息派發和拆合股:現金股息會直接折算成 USDT 自動空投,拆合股也能 1:1 同步,避免代幣價格和真實股價脫節。

更重要的是,在 UEX 的環境下,這些 rToken 能真正發揮更高的資金效率。例如,用戶手裡持有 rNVDA ,即英偉達 rToken ,可以直接作為保證金繼續交易 BTC 或 ETH 合約,讓同一份資產同時在兩個市場中發揮作用。這才是更原生的鏈上體驗,而不是傳統券商直連能夠實現的。

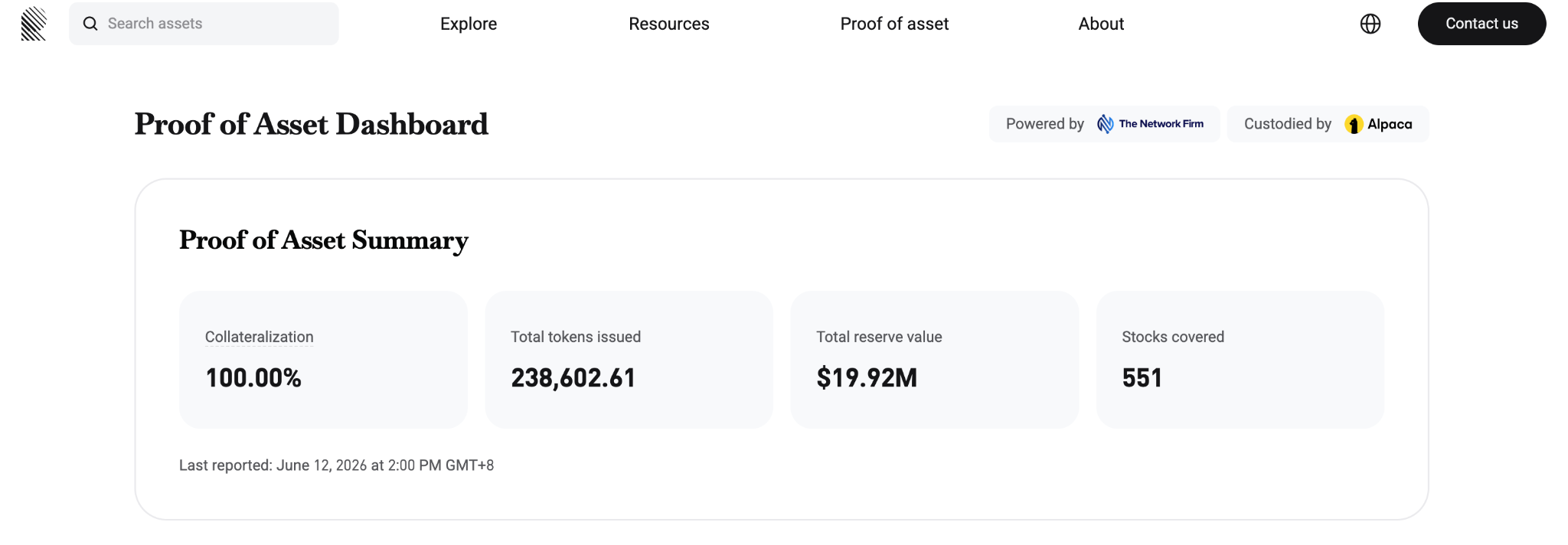

股票代幣長期被質疑的一點是:用戶買到的到底是真實股票權益的代幣化映射,還是一個價格追蹤工具?Reality 會如何向用戶證明底層股票真實存在、可審計、可追溯?未來是否會提供類似儲備證明、托管機構披露、審計報告、經紀商結構說明?

Gracy :這個問題問得特別好。確實,如果只是個追蹤價格的"合成資產",那是沒有靈魂的。 Reality 的 rToken 有實打實的底層資產支撐。我們的底層股票由美國持牌經紀商 Alpaca 托管,並放在獨立 SPV 中,與平台自有資產完全隔離。我們做到了 1:1 全額儲備。

同時,我們會由第三方美國持牌審計機構進行每日審計。 Reality 官網已經上線實時審計看板,用戶可以隨時查詢儲備比例。預計 8 月份 CPA 持牌審計公司準備完成後,我們也會將其審計報告同步加入這個看板。再加上 Bitget 還有超過 3 億美元的用戶保護基金兜底,可以說形成了三重保障。

(來源:Reality 2026 年 6 月 12 日 2:00PM GMT+8 的 PoR 看板截圖)

如果未來某只股票發生拆股、並股、特殊分紅、併購或退市,Reality 會如何處理?

關於企業行為( Corporate Actions )的處理,這也是我們相比市面上很多產品更強的地方。以拆股為例,像去年 Netflix 1 拆 10 ,有些平台的代幣沒有同步重調( rebase ),導致某些股票代幣價格與真實股價相差 10 倍,用戶看著都會困惑。但在 Reality ,拆股會自動同步。用戶手中的 1 個代幣會增加到 10 個,單價則對標真實股價,總資產價值不受影響。

現金分紅也會直接折算成 USDT ,自動空投到 Bitget 賬戶,做到清楚、透明。無論是個體散戶,還是後續我們支持機構使用,尤其是對於需要進行對沖、估值、清算和組合管理的參與者來說,"價格歸價格、分紅歸分紅"的結構,更接近傳統金融系統的使用習慣。

過去幾年,crypto 用戶的主線敘事是 BTC、ETH、DeFi、NFT、Meme、L2 和公鏈競爭。但最近很明顯,AI、美股、英偉達、OpenAI、SpaceX 等資產和公司,吸走了大量資金與注意力。

你們在平台數據中是否觀察到這種遷移?目前非加密貨幣交易在 Bitget 上的占比有多少?增長速度如何?

Gracy :我們確實觀察到了這個趨勢。早在 2024 年底和 2025 年初,我們就發現山寨幣表現疲軟,而用戶對 AI 、美股、黃金、白銀等 commodity 的熱情開始上升。這也是為什麼我在去年 9 月就提出了 UEX ( Universal Exchange ,全景交易所)的願景。

去年 12 月,我們美股永續合約的累計交易量突破 100 億美元,位居全球第二。今年初,我們 TradFi 板塊,包括黃金、外匯等,日交易量也首次突破 20 億美元。目前, Bitget 40% 的交易量來自非加密資產。

原因很簡單,資本是逐利的。哪裡有更確定的增長和財富效應,資金就會流向哪裡。美股 AI 巨頭交出了實打實的營收和利潤,而 Crypto 很多項目還停留在講故事階段。

至於未來會不會逆轉,我認為這不是一個零和遊戲。加密資產,比如作為數字黃金的 BTC ,與美股科技股,完全可以成為用戶投資組合中互補的組成部分。我們要做的,就是讓用戶在一個賬戶裡,用 USDT 、 USDC 等穩定幣,絲滑地買到不同類別的資產。

從宏觀環境看,美股尤其 AI 相關資產過去半年漲幅很大,很多資產都翻了 10 倍。對很多 crypto 用戶來說,他們可能是在加密市場賺錢效應下降之後,才開始關注美股。這個時間點入場,反而可能面臨追高風險。

你如何看待現在美股的位置?對於剛從 crypto 轉向美股交易的用戶,最需要避免的錯誤是什麼?

Gracy : Crypto 用戶最大的痛點是資金效率和資產割裂。資金放在交易所吃利息,就可能錯過股市漲幅;跑去開傳統券商賬戶,資金又很難回到交易所繼續做合約。我們的 rToken 產品就是為了解決這個問題:用戶在買入美股的同時,持倉依然可以作為合約保證金使用,資金始終是活的。

美股貴不貴,取決於用戶看多長的時間維度。 Crypto 用戶參與美股,首先要意識到,美股和加密資產一樣,也不是只漲不跌的市場。尤其是 AI 、半導體、科技股這些熱門方向,過去一段時間漲幅已經不小,短期波動和估值壓力都需要綜合評估。

拋開 CEO 的身份,作為管理自己 personal account 的投資人,我最近在推特上發表了一些關於比特幣本輪周期底部價格的判斷,也被很多網友質疑:"作為交易所 CEO ,不應該唱空自己的事業。"但我想說,任何行業都有周期性。我只是把數據和邏輯放在大家面前,指出可能出現的周期變化,我們當然長期看好加密行業,也相信代幣化資產會為行業帶來新的機遇,但"長期看好"也不代表要"隨時唱多",畢竟交易機會來自於波動,對於愈發成熟的投資者而言,其實漲跌都是機會。

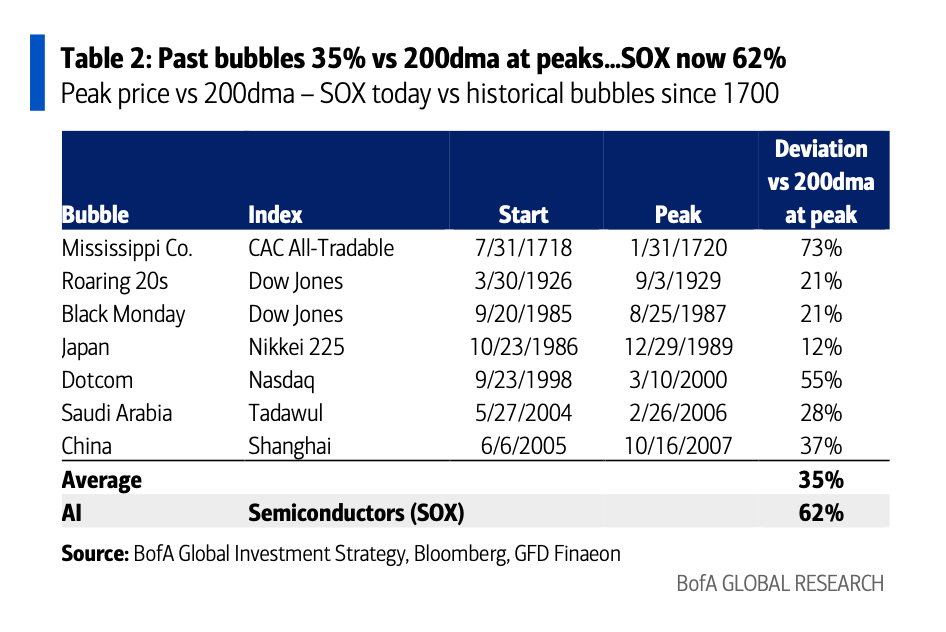

從技術面看,當前市場存在一定的極端偏離。美國銀行( BofA )報告及相關圖表顯示,半導體指數( SOX )目前已經升至其 200 日移動平均線上方 62% 的位置。從歷史經驗看,過去重大市場泡沫見頂時,相關市場指數相對 200 日均線的平均偏離度約為 35% 。當前偏離度已經超過 2000 年互聯網泡沫破裂前,納斯達克指數相對其 200 日移動平均線 55% 的偏離水平。

(來源:BofA 2026 年 5 月 14 日 10:45PM EDT 的 The Flow Show 報告)

同時,當前美股上漲極度依賴少數科技巨頭。接下來如果 SpaceX 、 Anthropic 等超級 IPO 項目上市,也可能進一步分流市場流動性。

Crypto 用戶習慣高波動、高槓桿、短線交易,但美股雖然也有波動,本質上仍然更重視基本面、盈利、估值、利率和宏觀周期。你覺得他們最需要改變的交易習慣是什麼?

對於剛從 crypto 轉向美股的用戶,我最想提醒的一點是:不要把美股當 Meme 炒。在幣圈,用戶可能習慣了看情緒、看社區熱度、開高槓桿做短線。但美股是一個非常機構化的市場,它看重的是財報、 EPS (每股收益)、利率環境和宏觀周期。

習慣加密市場的用戶,需要學會緊盯國債收益率和通脹數據。比如,當 10 年期美債收益率逼近 5% 時,可能會對高估值科技股造成壓力。

另外,從幣圈轉向美股市場的用戶,還需要改變一個交易習慣:降低槓桿,拉長周期。美股藍籌股背後有真實盈利、現金流和商業護城河,更適合做資產配置和長期定投,而不是像炒土狗一樣今天滿倉進去,明天就指望翻倍。耐心一點,做時間的朋友。為了幫助加密用戶更好地適應美股節奏, Bitget 也會持續推出美股相關的科普教育,歡迎大家關注,一起學習做"尊貴的美股交易員"。

過去 crypto 是年輕人才、風險資本、技術敘事和投機資金最集中的領域之一。但現在 AI 明顯成為更強的主線:頂級人才去 AI,VC 投 AI,二級市場資金追 AI,美股科技巨頭也給出了真實收入和增長。

你認為 AI 對 crypto 的衝擊有多大?Bitget 內部的 AI 使用情況如何?是否強制或納入考核?使用哪些 AI 產品?

Gracy :衝擊肯定是存在的,但我更願意把它看作是 Crypto 行業"去泡沫化"的試金石。過去 Crypto 的錢太好賺了,現在 AI 把資金和人才吸走,反而會倒逼 Crypto 行業沉澱下來,尋找真正有價值的落地場景,比如穩定幣支付、 RWA 等。

在 Bitget 內部,我們要求所有員工全面擁抱 AI 。 AI 驅動創新是我們 2026 年的三大核心戰略之一。我們沒有死板地把 AI 使用納入強制考核,因為好用的工具大家自然會主動使用。比如我自己就經常用 Manus 、 NotebookLM 等工具總結資料,確實會上癮。

同時,我們也在組織層面為員工使用 AI 提供支持。 Bitget 已為公司全體員工購買企業版 Claude 訪問權限,覆蓋 2167 名員工,每人每月費用為 200 美元。這不是因為外部要求,而是我們在觀察到員工實際使用 AI 工具後,確實看到生產力提升,因此希望確保團隊成員不在 AI 應用浪潮中掉隊。

即便是沒有技術背景的設計團隊,也已經學會使用 Google AI Studio 等工具,並開發了 6 、 7 個輔助業務的 AI 工具,用於自動審核對外材料中的 UI 合規問題。在產品端,我們也推出了專為交易員打造的 AI 工具,比如 GetAgent 和 GetClaw 。

我們幾乎每天都有 AI 相關培訓。我這周就參加了"數據團隊 AI 產品專題分享會"和"數字員工計劃與 BG Agent 平台介紹分享會"。

AI 是生產力槓桿。誰用得好,誰就能在下一個周期跑得更快。現在和未來,都一定是矽基生命與碳基生命共同工作的時代。

現在越來越多加密交易所開始提供美股、黃金、外匯、股票代幣、Pre-IPO 產品。樂觀地看,這是 crypto 基礎設施向全球資產擴展;悲觀地看,這可能說明 crypto 自身缺乏優質資產,交易所只能把美股搬進來維持增長。

你怎麼看這個問題?當加密交易所紛紛接入美股,它到底是在增強 crypto 的金融基礎設施價值,還是在把 crypto 用戶流量導向傳統金融,最終變成美股流動性的外包市場?

Gracy :我不認為這是一個非黑即白的問題。加密交易所接入美股、黃金、外匯和 Pre-IPO 產品,表面上看是"把傳統金融資產搬進 Crypto ",但更深一層看,其實是在驗證一個問題: Crypto 到底只是個資產類別,還是一套新的金融基礎設施?

我的判斷是,答案取決於交易所怎麼做。如果只是簡單把美股價格敞口包裝成一個交易品種,那它確實可能變成傳統金融流動性的分銷渠道,甚至只是把 Crypto 用戶流量導向美股。

但如果它能基於穩定幣賬戶、鏈上結算、全球可訪問性、碎片化交易、 7×24 小時市場,重新組織資產發行、交易、清算、托管和風控,那它增強的就不是某一只美股,而是 Crypto 作為下一代金融基礎設施的價值。

而且,如果大家使用過很多傳統金融平台,就會知道傳統金融的用戶壁壘其實很高:開戶難、門檻高、資金流轉慢。我們的目標,是通過穩定幣結算和鏈上 RWA 協議打通底層資產,讓全球 1.2 億 Bitget 用戶只需一部手機、一個郵箱,就能交易全球優質資產。

我認為這不是外包,而是在用 Crypto 的高效率、低摩擦,去降維改善傳統券商的體驗。我們不僅沒有流失用戶,反而通過 Reality 這樣的代幣化方案,把現實資產拉到鏈上,使其成為 DeFi 的一部分。這是在擴大 Crypto 的版圖。我們相信,隨著行業的發展, Crypto 的定義也在演進,最初 Crypto 只代表比特幣,後來 Crypto 也是大家口中熱議的 memecoin ,而未來很多 Crypto 會是 RWA ,無論資產是什麼,區塊鏈等底層技術都是驅動這一全新金融系統的基石,我們對行業的長期看好,一定程度也來自對行業的技術自信。

Bitget 提出 UEX,本質上是讓用戶在一個賬戶內交易加密貨幣、股票、黃金、外匯、ETF 等資產。這聽起來是交易所能力的擴展,但也可能被理解為:單靠 Crypto 已經不能滿足用戶需求,所以交易所必須變成綜合資產平台。

你怎麼看這種張力?UEX 是 crypto exchange 的自然進化,還是意味著"只做 crypto 的交易所"已經到了天花板?你希望外界如何定義 Bitget?

Gracy :如果把 Crypto 背後的區塊鏈看作一種底層價值傳輸網絡,天花板還遠得很。

UEX 是交易所的自然進化。比如亞馬遜,一開始只賣書,後來什麼都賣; iPhone 一開始是加了觸控屏的手機,後來變成了數字生活中心。用戶需要的不只是"炒幣",而是賺錢和配置資產。既然穩定幣已經成為全球最好用的結算工具之一,我們為什麼不讓用戶用它去買賣全世界最好的資產?

我們從 2025 年下半年提出 UEX 願景,至少在未來三年左右,都会堅定不移地走這條轉型之路。這裡我想多佔一點篇幅,解釋 WHY 和 HOW 。

WHY------為什麼要堅持 UEX 轉型?

從金融體系的格局來看,當前金融體系仍然建立在"牆"之上。

資產割裂 :買股票要去券商,買 Crypto 要來 CEX ,買外匯要找銀行或 IB ( Interactive Brokers )。

地域與時間割裂 :美股、歐股、亞股各有各的收盤時間,資金無法 24/7 流動。

賬戶與技術割裂 :傳統金融和 Web3 像是兩個平行宇宙,用戶需要管理無數個賬號和保證金。

這導致資本效率很低,用戶體驗複雜,風險管理標準也很難統一。因此,全資產交易平台既是用戶需求,也是大勢所趨。

過去 4 到 5 年,交易所格局幾乎沒有發生根本變化,同質化競爭下,先發優勢很強。但 Crypto 正在成為金融底層,行業拐點已經出現。這時候,團隊更強、行動更堅決的平台,就有機會彎道超車。未來對手不只是同行,傳統金融也在加速佈局。誰能率先建立用戶心智,誰就能拉開差距。

HOW------我們如何做到 UEX 全景交易所?

一個賬戶、一個界面、一站式交易所有資產。 Crypto 一直是我們的主業,但 Token 會變得更加多樣。比特幣是 Token ,特斯拉、英偉達、 SpaceX 也可以是 Token ,黃金、原油同樣可以是 Token 。 RWA 是華爾街和 Crypto 都已經看明白的方向,也是我們要建立優勢的方向。

圍繞這一方向,我們構建了五大核心模塊。

統一賬戶實現跨資產保證金,讓資金效率最大化。統一風險引擎將單資產風險管理升級為組合級風險管理。統一流動性路由整合 CEX 、 DEX 和外部市場,讓 Bitget 成為流動性調度中心。統一執行層從手動交易,到 API ,再到 AI Agent ,持續升級用戶入口。資產標準化層則讓 crypto 、股票 ETF 、外匯、商品和 RWA 全部成為可編程交易對象。

三年後,我希望外界不再把 Bitget 僅僅定義為一家加密交易所,而是將其看作一個資產端可以一鍵買賣全球核心資產、體驗端絲滑且 AI 智能、安全端也讓人放心的全景交易所。

最近國內針對富途、老虎、長橋等跨境券商的監管動作,引發市場不少討論。Bitget 做美股 2.0,雖然路徑和傳統互聯網券商不同,但同樣涉及用戶跨境交易傳統金融資產的問題。

你們怎麼看這類監管變化?它會不會影響用戶對美股交易入口的選擇?

Gracy :合規化是不可逆的趨勢,這也是我們為什麼把"合規為先"作為 2026 年的核心戰略。

監管的本質是保護用戶資產安全、防範洗錢和系統性風險。我們在做 Reality 和美股 2.0 時,合規標準是直接拉滿的。我們沒有去碰灰色邊界,而是直接與美國持牌經紀商 Alpaca 合作,底層資產也處在美國金融監管框架之下。

監管變化確實會帶來短期陣痛,但長遠來看,它會推動市場洗牌,淘汰不合規的草台班子。對於用戶來說,只要我們的產品體驗足夠好,比如支持 24 小時交易、減少換匯損耗、資產鏈上可組合,同時在合規和資產安全上做到足夠透明,比如 Reality 的每日審計看板,我相信用戶會做出理性的選擇。

很多 crypto 用戶第一次真正接觸美股,可能還是沿用幣圈思維:追熱點、追漲幅、上槓桿、看情緒、做短線。但美股背後有不同的估值體系、財報周期、利率環境、監管規則和公司基本面。

如果只能給這類用戶一句最重要的建議,你會說什麼?

Gracy:如果只能說一句,那就是:尋找好的時機,買入那些你真正看得懂、並且有真實利潤支撐的優質公司,然後把剩下的交給時間。在幣圈,總有些時候我們的交易更像是"投機",但在美股,應該試著做更多"投資"。

風險提示

風險提示