鏈上金融:鏈上 IPO 與鏈上 ICO,百萬億美元市場的新邊疆

美國用穩定幣輸出美元,用鏈上 IPO / IC0 輸出資產,用 OnFi 輸出金融規則。

美國用穩定幣輸出美元,用鏈上 IPO / IC0 輸出資產,用 OnFi 輸出金融規則。這是一篇關於鏈上金融的精華版長文。

核心問題很簡單:

當資產發行、分發、托管、清算、結算和定價,開始從帳戶體系遷移到錢包體系和區塊鏈基礎設施上,會發生什麼?

我的核心判斷是:

美國用穩定幣輸出美元,用鏈上 IPO / IC0 輸出資產,用 OnFi 輸出金融規則。

第二句核心判斷是:

OnFi 不是 DeFi 的升級,而是全球金融市場的新分發層。

1. 為什麼 OnFi 重要

OnFi 不是簡單的"機構版 DeFi"。

它指的是傳統金融功能鏈上化之後形成的一套新金融系統:

發行、交易、托管、過戶、清算、結算、合規、抵押、融資和全球分發。

DeFi 最初主要圍繞 crypto-native assets 展開。

OnFi 的不同之處在於,它關注的是現實資產、證券、穩定幣、代幣化股票、基金、國債類產品、網絡代幣和數字商品,如何透過區塊鏈軌道完成發行、分發、定價和結算。

這也是為什麼 OnFi 更應該被理解為全球金融市場的新分發層。

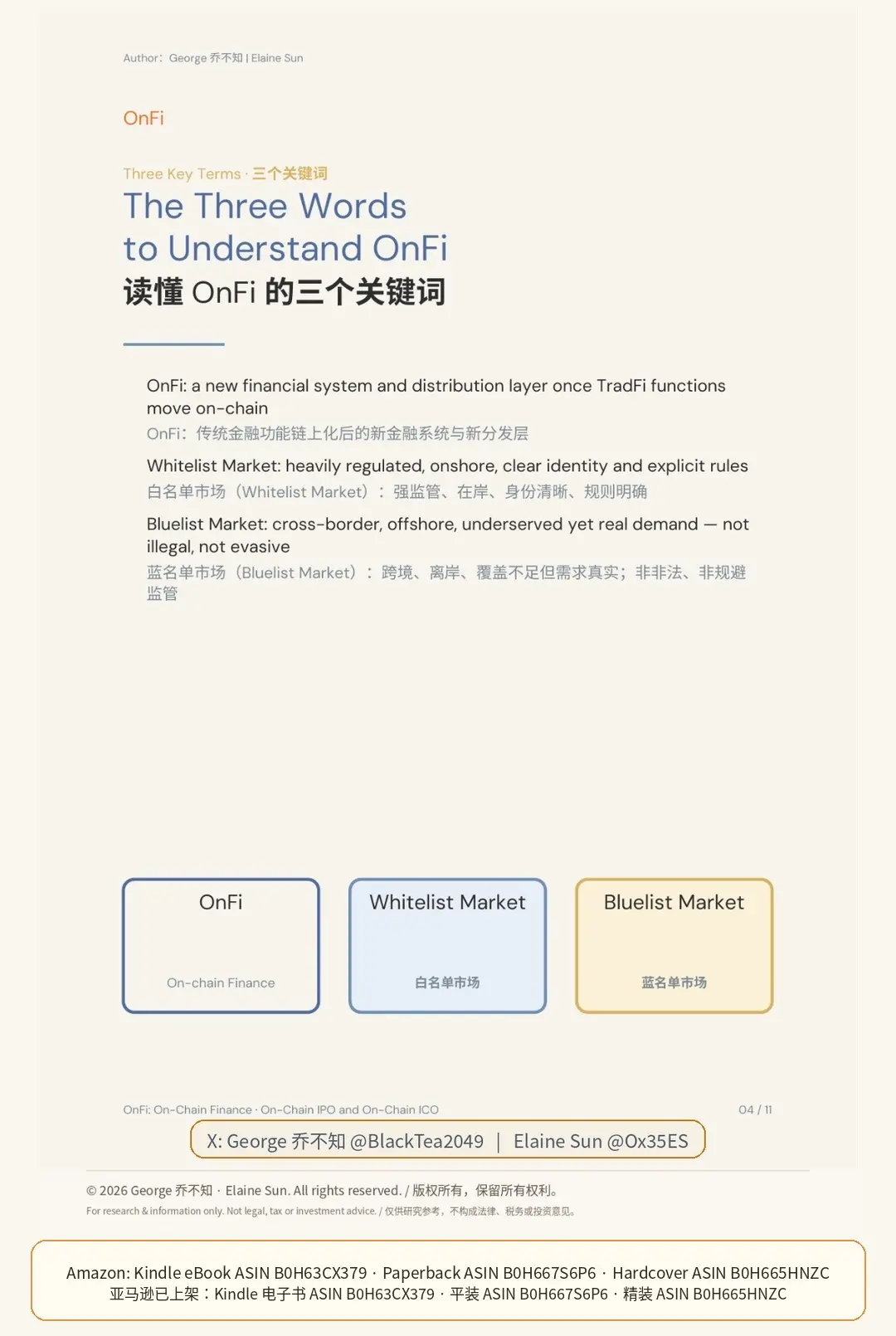

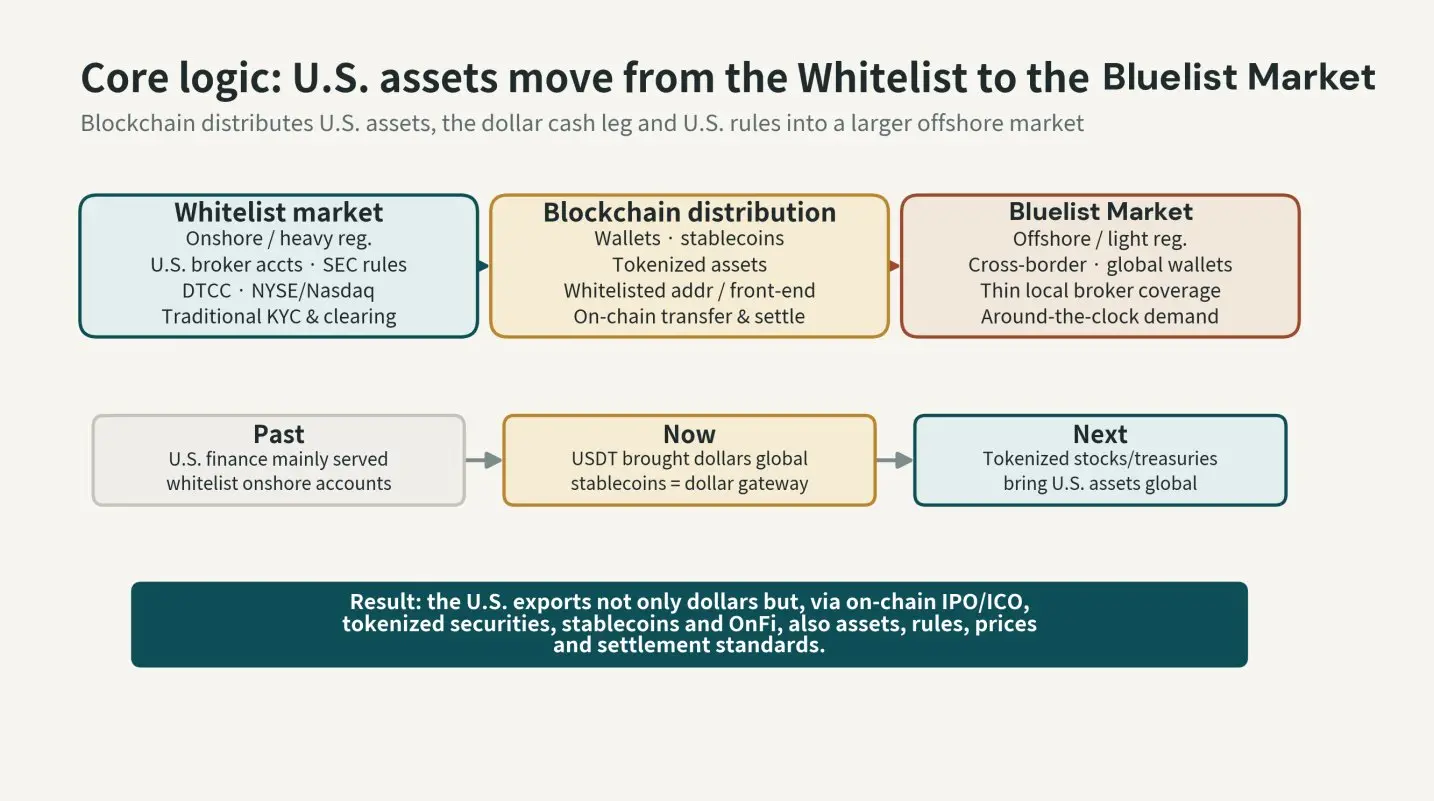

2. 三個關鍵詞

理解全文框架,需要先理解三個關鍵詞:

ONFI/鏈上金融,

Whitelist Market / 白名單市場,

Bluelist Market / 藍名單市場。

白名單市場是強監管、在岸、KYC、帳戶制的市場,主要由傳統券商、銀行、托管機構和受監管交易所服務。

藍名單市場是更大的跨境受眾。他們對美國資產有真實需求,但傳統券商和銀行帳戶體系對他們的覆蓋不足。

藍名單市場不是無法可依的市場,也不是非法市場的代名詞。

它指的是傳統金融服務覆蓋不足,但真實需求存在的跨境市場。

錢包原生分發、穩定幣結算和代幣化資產觸達,正好能夠服務這部分需求。

核心結論:

美國資產需要同時服務白名單市場和藍名單市場。

鏈上通道有機會同時觸達兩者。

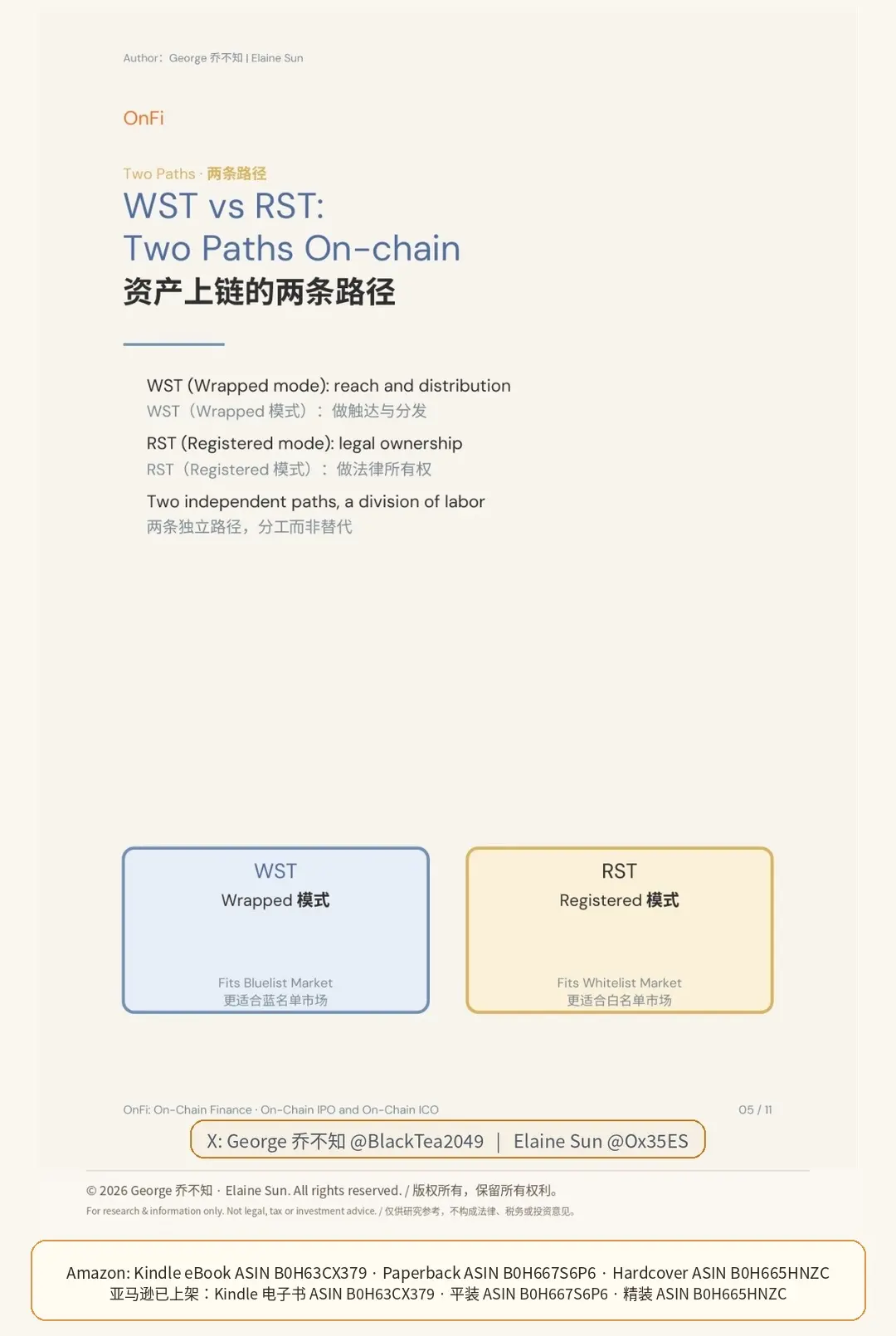

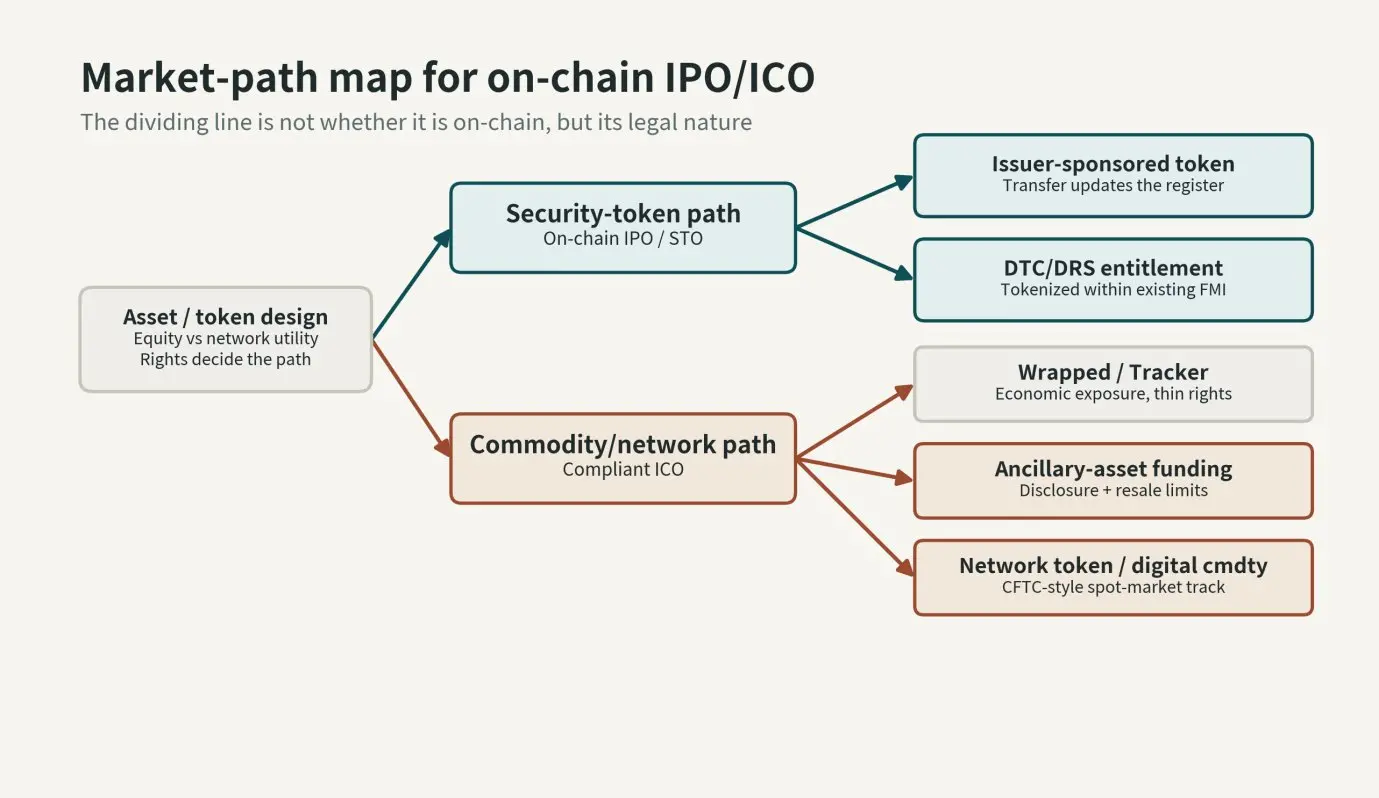

3. WST 與 RST:資產上鏈的兩條路徑

資產上鏈有兩條主要路徑:

WST:Wrapped Stock Token / Wrapped 模式

RST:Registered Stock Token / Registered 模式

Wrapped / WST 模式,是用鏈上憑證或代幣對應鏈下持倉。

它上線更快,全球分發能力更強,也更容易與 DeFi 協議組合。

但 WST 通常給用戶的是經濟敞口,而不是完整登記股東身份。

很多情況下,用戶未必擁有完整投票權或登記股東權利。

Registered / RST 模式則透過發行人側登記來錨定法律所有權。

它追求的是更接近"代幣轉移等於所有權轉移"的狀態。

簡單來說:

WST 最大化觸達和分發。

RST 錨定所有權和股東權利。

未來不是一種模式取代另一種。

未來更可能是多路徑並存。

同一隻底層股票,未來可能同時存在多種形式:

傳統街名持有,

DRS 直接登記,

發行人贊助的 tokenized shares,

以及第三方 Wrapped / WST token。

關鍵在於,每一種形式都必須清楚披露它真正賦予持有人的權利邊界。

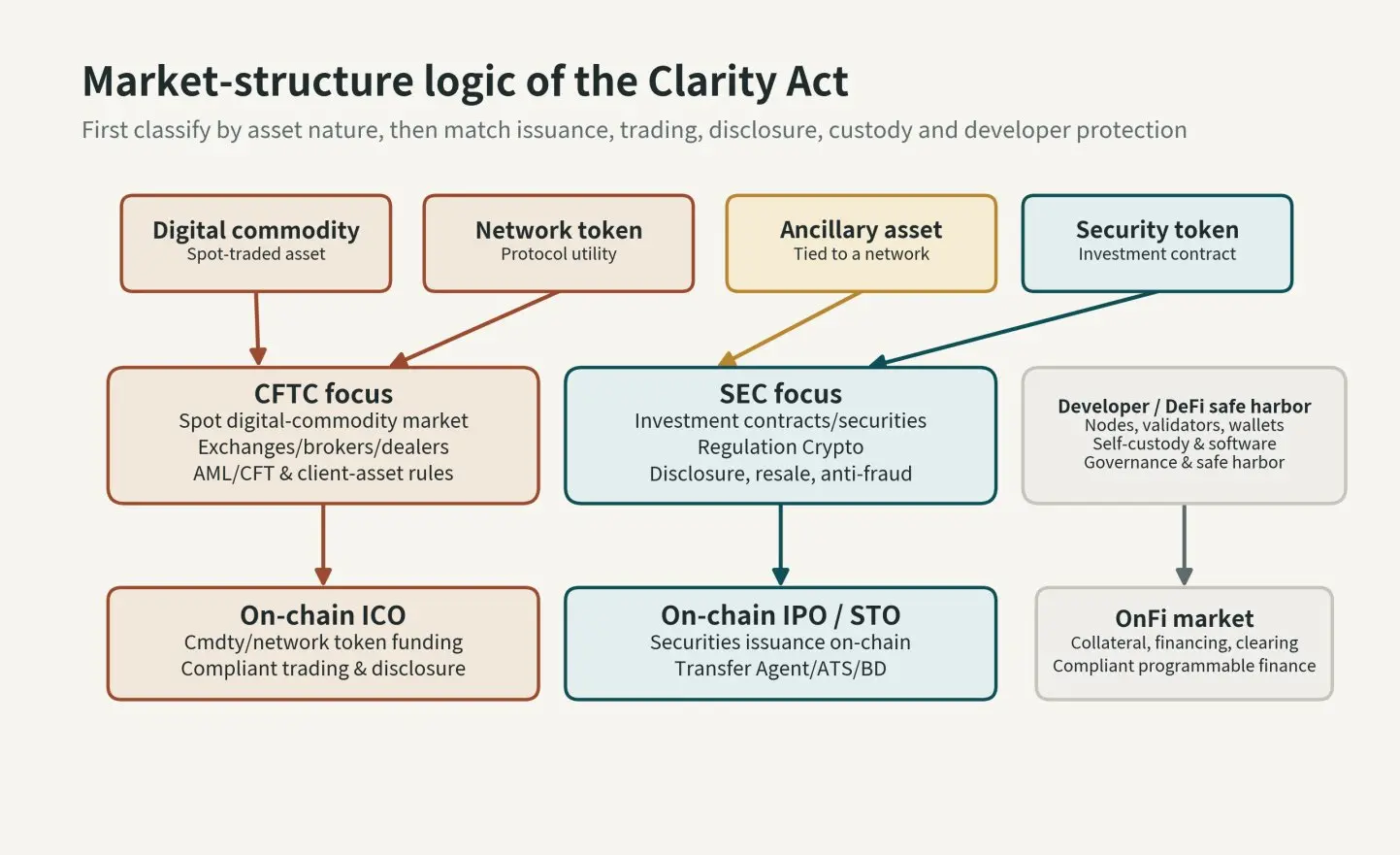

4. Clarity Act 的核心精神

Clarity Act 的價值,不只是進一步釐清 SEC 與 CFTC 式監管的邊界。

它更深層的價值在於,可能為項目從早期融資到網絡成熟,提供一條生命周期式的制度路徑。

項目可能不再只能在兩條極端路徑中二選一:

完全註冊證券發行,

或者完全離岸發行。

它們可能透過一套更適配 crypto network 的機制完成過渡:

信息披露,

融資上限,

轉售限制,

交易所認證,

以及去中心化測試。

Clarity Act 有三重意義。

第一,合規市場參與者獲得確定性。

透過更清晰地區分 SEC 與 CFTC 式監管邊界,法案可能降低交易所、托管機構、經紀商和機構進入美國市場的不確定性。

第二,真正的 DeFi 建設者獲得保護。

在特定條件下,非托管開發者和基礎設施提供者不應被簡單視為貨幣傳輸業務。

第三,邊界模糊的代幣發行受到約束。

Clarity Act 不是復活舊 IC0 時代。

它推動代幣發行走向更清晰的分類、更強的信息披露和更有紀律的市場結構。

從這個角度看,它更有利於嚴肅項目,而不是內部人驅動或結構鬆散的發行。

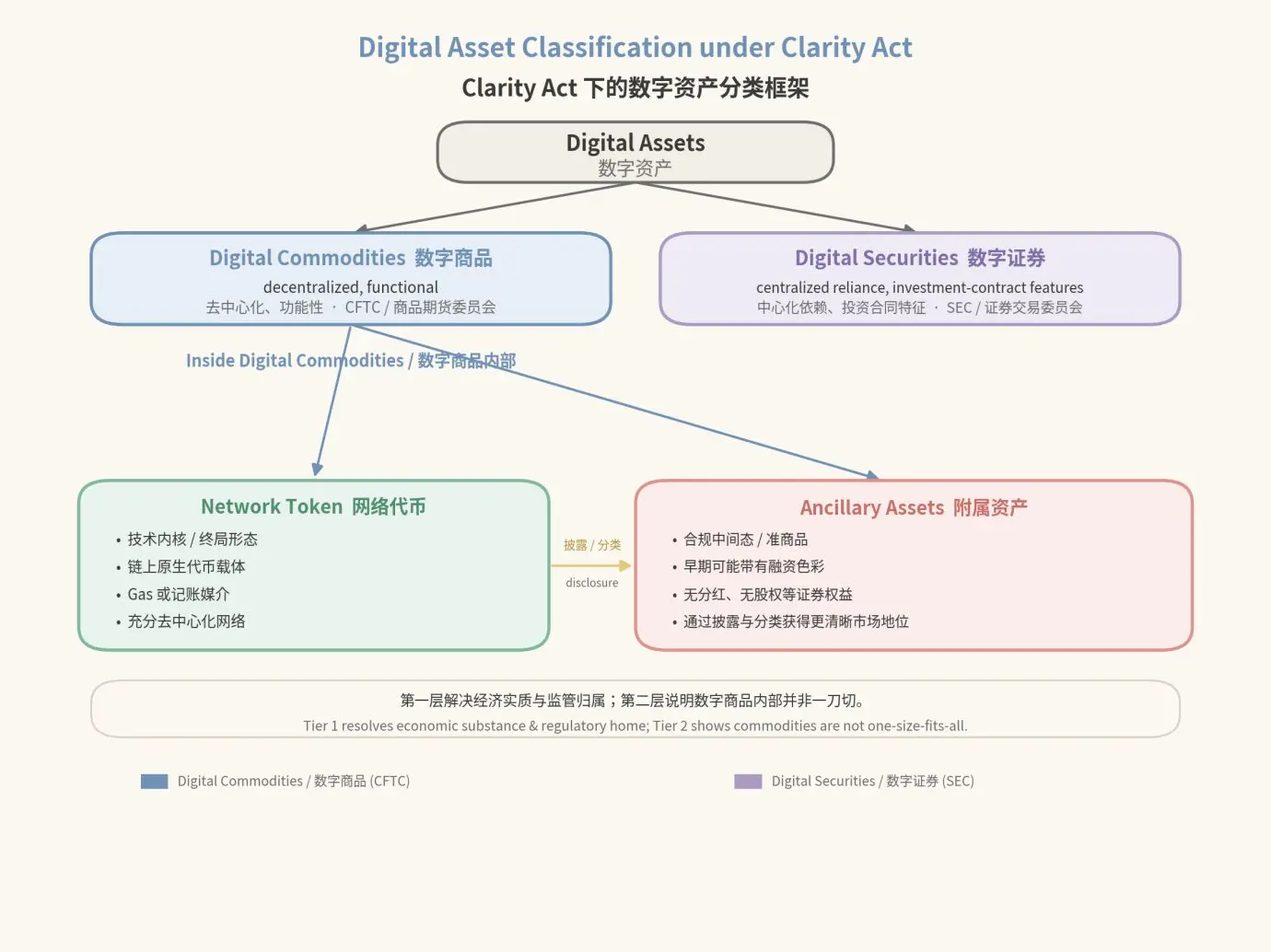

5. 數字資產分類

資產分類是基礎。

如果分類不清楚,後面的發行、交易場所、托管、清算、結算、信息披露和投資者保護都會不穩定。

在最高層級,數字資產可以先按照經濟實質和監管歸屬分為:

Digital Commodities / 數字商品,

Digital Securities / 數字證券。

在數字商品內部,關鍵區分是:

Network Token / 網絡代幣,

Ancillary Asset / 附屬資產。

網絡代幣更接近區塊鏈網絡的技術內核或成熟形態。

它可能承擔 gas 費、記帳媒介或原生網絡資產的功能。

附屬資產則更接近合規過渡形態。

它可能仍帶有早期融資色彩,但不一定賦予分紅、股權等證券型權利。

監管分類越清楚,鏈上 IPO / IC0 的發行路徑、交易場所、托管、清算和合規接口就越容易標準化。

6. 鏈上 IPO 與鏈上 IC0

未來市場不能簡單理解為:

IPO 是傳統金融,

IC0 是 crypto。

更準確的劃分是:

證券型權利走鏈上 IPO,

網絡型資產走合規 IC0,

經濟敞口型產品走 WST 或衍生品式監管,

穩定幣和支付型資產走支付與銀行監管,

基金和收益型資產走基金或證券監管。

鏈上 IPO 最難的問題,不是價格敞口。

真正難的問題是:

鏈上轉移如何成為法律上的所有權轉移?

這也是為什麼 transfer agent、發行人、DTC participant、ATS、托管機構、券商和區塊鏈基礎設施都很重要。

鏈上 IPO 的真正前沿,不只是代幣化股票價格敞口。

而是讓 tokenized securities 更接近真實所有權。

鏈上 IC0 的問題不同。

它主要由資產分類、信息披露、融資上限、去中心化狀態和二級市場交易規則來治理。

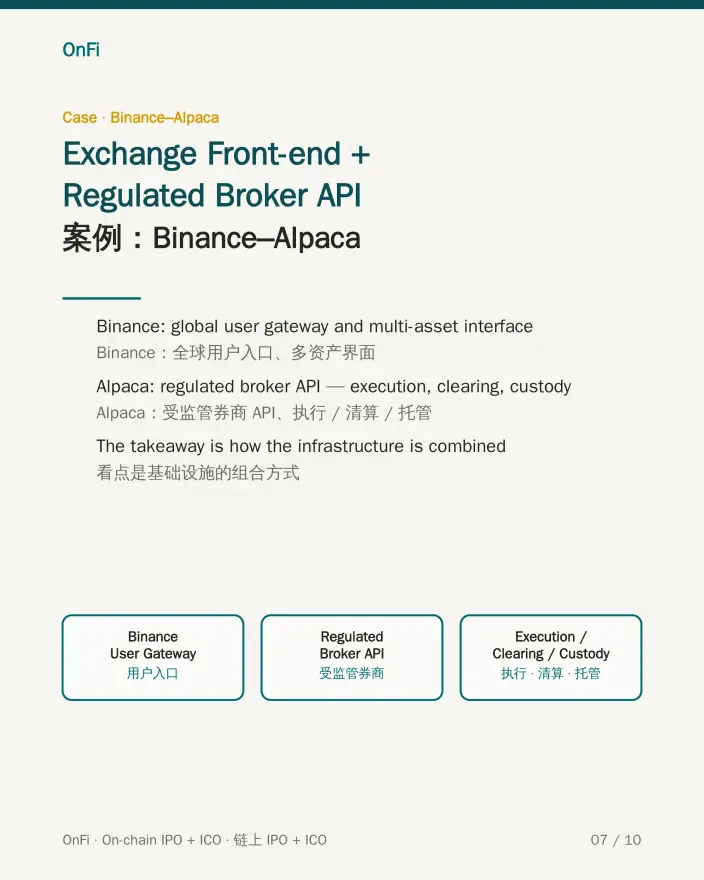

7. Binance-Alpaca:一個基礎設施合作案例

Binance-Alpaca 合作模式值得關注,因為它展示了一個加密交易所入口,如何與受監管券商的 API、執行、清算、結算和托管軌道結合。

在這個模式中:

交易所提供面向用戶的入口和分發,

受監管券商提供合規執行和交易後基礎設施。

這不只是一个產品合作。

它更像是未來金融基礎設施分工的預演:

分發層,

券商 API 層,

執行層,

托管層,

清算結算層,

合規層。

此處分析只聚焦合作模式和業務分工。

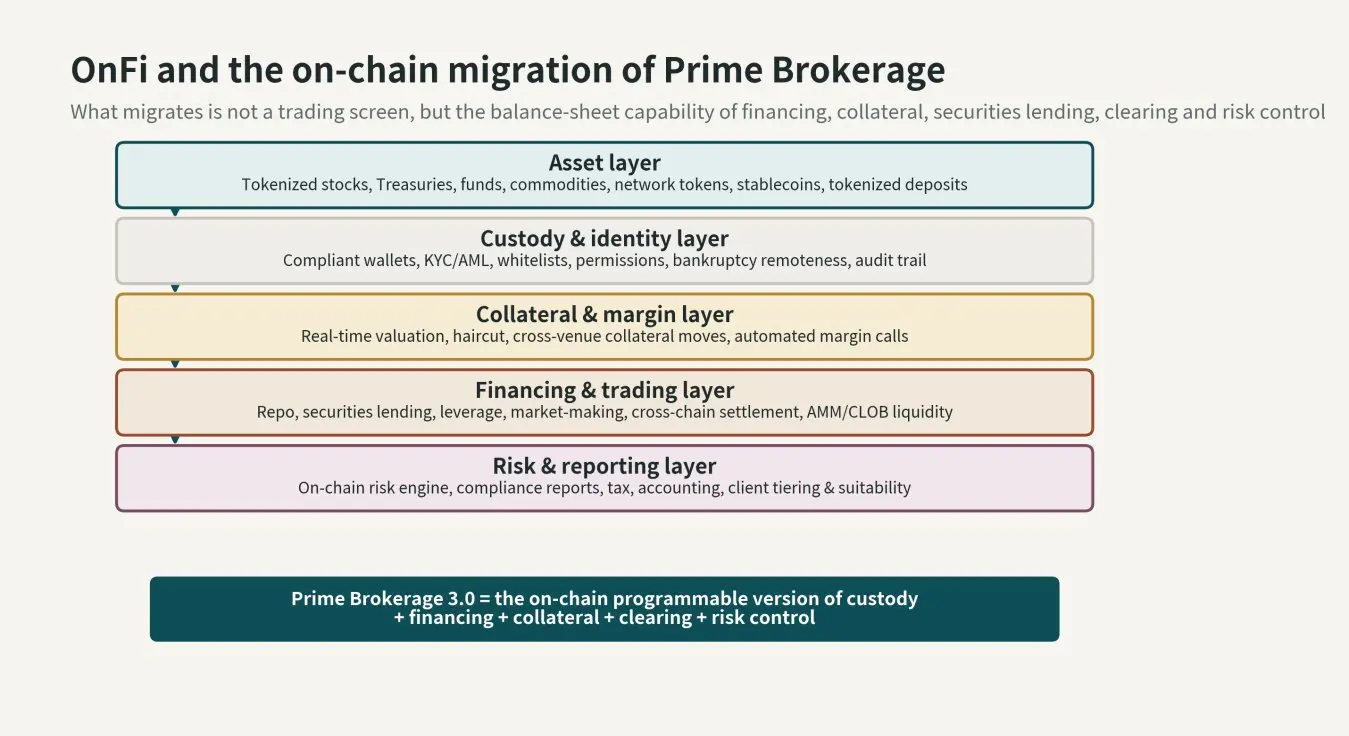

8. Prime Brokerage 向 OnFi 遷移

Tokenization 不是"又一個交易品類"。

它是帳戶、資產、托管、過戶、交易、融資、清算和結算體系的全面升級。

Prime brokerage 的功能正在鏈上軌道與傳統軌道之間被重新組合:

融資,

托管,

清算,

結算,

證券借貸,

抵押品管理,

風險控制,

跨場所執行。

能夠連接發行人、transfer agent、DTC participant、ATS、托管方和錢包原生分發的券商,可能更具防禦力。

未來的券商不只是帳戶提供商。

它可能成為 OnFi 入口。

這意味著券商需要建立 tokenized asset 儘調框架。

它們需要區分:

發行人贊助的 tokenized securities,

它們還需要明確哪些資產可以:

展示,

交易,

托管,

融資,

或者作為抵押品。

這就是傳統 prime brokerage 可能開始向 OnFi 遷移的地方。

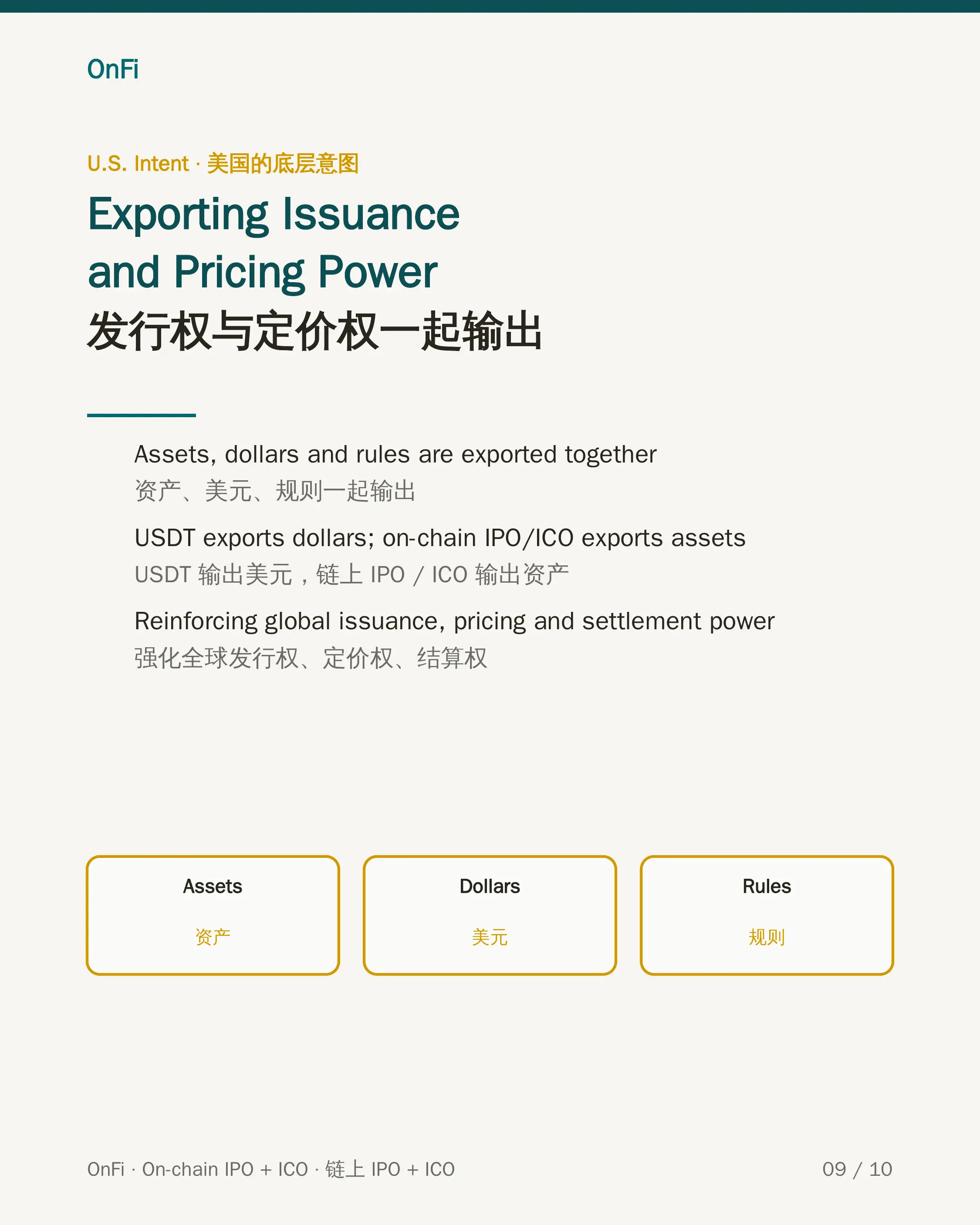

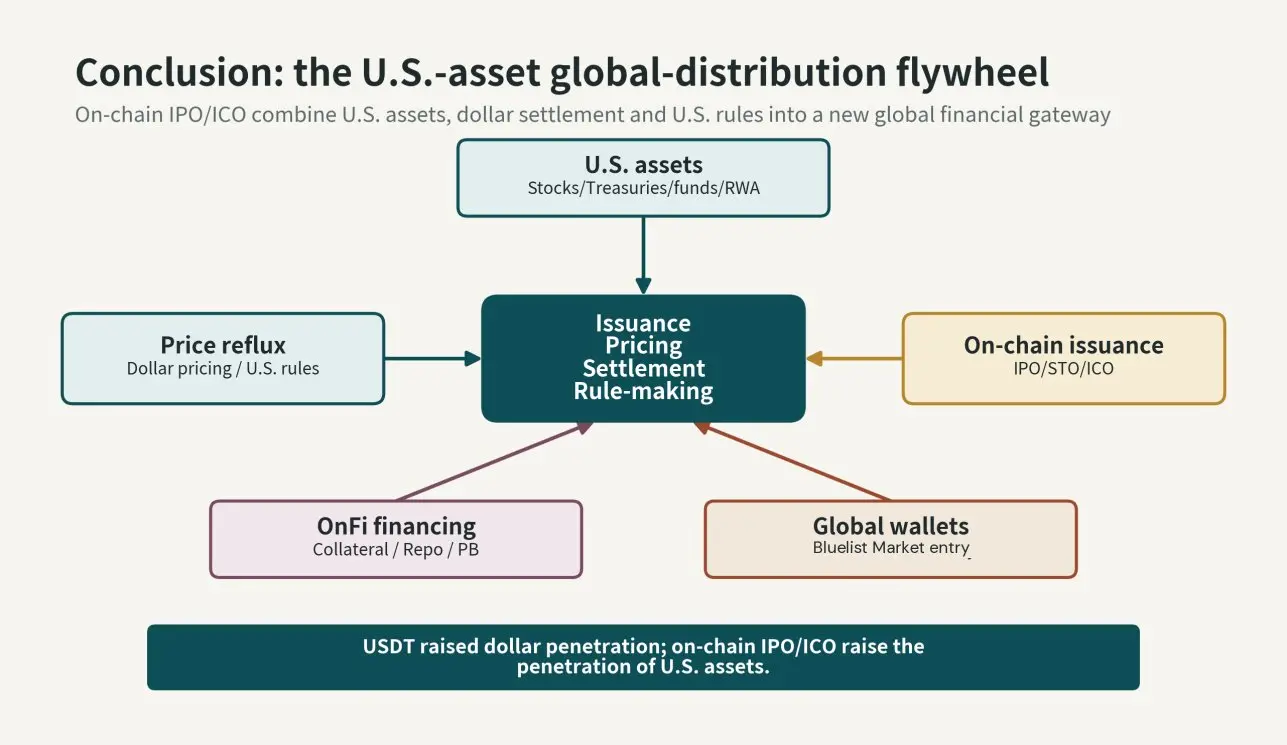

9. 美國如何輸出美元、資產與規則

穩定幣已經在輸出美元。

它讓以美元計價的價值,透過錢包、交易所、支付流和鏈上結算在全球流通。

鏈上 IPO 和鏈上 IC0 則可能進一步輸出資產。

它們讓美國資產、代幣化證券、網絡資產和經濟敞口,透過區塊鏈原生通道進行分發。

OnFi 則輸出規則。

它輸出的是治理資產流動的標準:

身份,

托管,

結算,

披露,

合規,

轉讓限制,

市場准入。

這才是更深層的戰略點:

發行權與定價權是一起走的。

當美國資產在鏈上、以美元、在美國規則下被發行、定價和結算時,資產被分發的同時,美元角色也被強化。

這也是為什麼 OnFi 不只是一个技術故事。

它是一個金融基礎設施故事。

10. 結論

鏈上 IPO 與 IC0 不只是更快的交易軌道。

它們把發行、定價、結算和分發搬到區塊鏈基礎設施上。

WST 與 RST 不是彼此替代的敵人。

它們是兩條獨立而互補的路徑。

WST 最大化觸達和分發。

RST 錨定所有權和股東權利。

Clarity Act 可能為數字資產創造更有紀律的生命周期路徑。

Transfer agent、交易所、券商、托管機構和 prime broker 都可能需要重新定義自己的角色。

最大的市場機會,不只是代幣交易。

而是全球金融分發體系的重構。

最後一句:

美國用穩定幣輸出美元,用鏈上 IPO / IC0 輸出資產,用 OnFi 輸出金融規則。

OnFi 不是 DeFi 的升級。

而是全球金融市場的新分發層。

風險提示

風險提示