DeFi流動資金プールを理解する:貸出、AMMとオプション担保

分散型流動資金プールはDeFiの重要な革新の一つであり、流動性を集約することで資産の効率を大幅に向上させ、コストを削減することができます。

分散型流動資金プールはDeFiの重要な革新の一つであり、流動性を集約することで資産の効率を大幅に向上させ、コストを削減することができます。この記事はChainNewsに掲載され、著者はFinNexusの共同創設者兼CFOのRyan Tianです

DeFiは財務運営の方法に革命的な変化をもたらしました。その一つの破壊的な方法は、流動資金プールを利用して金融市場に力を提供することです。流動プールやキャッシュプールはDeFiの発明ではありませんが、従来の金融ではこのようなプールは通常、秘密と不透明な資金操作を意味します。しかし、ブロックチェーンでは、すべての取引がスマートコントラクトによってコーディングされ、一般に公開され、第三者の保管は不要で、資金プールは可能な限り透明です。このような流動性の集約方法は、分散型金融エコシステムにおいて経済的かつ効率的です。

DeFiプロジェクトは、さまざまな用途に適した精巧に設計された流動性プールモデルを持っており、同時にますます多くの流動性プールが継続的に登場しています。その中でも、貸出プールやDEX流動プールが最も一般的であり、DeFiの発展に伴い、最近では分散型オプションのマージン流動プールモデルが登場しています。

一、プレビュー

下表は、この記事で主に紹介する情報をまとめたものです。

二、貸出プールモデル

貸出プールはDeFiで生まれた最初のタイプの分散型流動性プールであり、分散型貸出市場の流動性を促進することを目的としています。借り手が貸し手から直接融資を受けるピアツーピア貸出モデルとは異なり、貸し手プールは直接貸出の取引の統一的な対抗者として機能し、利息はコーディングされたアルゴリズムによって自動的に設定されます。現在、DeFiで最も有名な貸出プールプロジェクトはCompoundとAaveです。

Compound

Compoundはオープンソースの通貨市場プロトコルで、ユーザーが資産を担保にして融資を受けることを許可します。ユーザーは自分の資産を流動資金プール(つまり「市場」)に預け、他のユーザーが借りるために提供します。貸し手が資金プールに支払う利息は、すべての資産提供者で共有されます。

ユーザーが資産を提供すると、彼らはCompoundからcTokenを受け取ります。提供された資産の利息が蓄積されるにつれて、ユーザーは一定の為替レートで手元のcTokenを交換できます。この為替レートは対象資産の利息によって決まり、時間の経過とともに増加します。

Compoundの貸出モデルでは、利息の配分プロセスはありません。代わりに、cTokensを保有することで、ユーザーは為替レートの変化を通じて自動的に利息を得ることができます。

Aave

Aaveは分散型の非管理通貨市場プロトコルで、ユーザーは預金者または借り手として機能できます。預金者は市場に流動性を提供して受動的な収入を得る一方、借り手は過剰担保または不足担保(フラッシュローン)の方法で借り入れができます。

Aaveの資金準備プールに資産を預けることで、ユーザーは利息を得ることができます。ユーザーがプール内に十分な担保を持っている場合、プールからいくつかの資産を借りることもできます。

Aaveプロトコル内のすべての預金には、対象資産の価値に1:1で連動する「aToken」が対応しています。

資金プールの財務的リターン

貸出プールの運営は比較的シンプルです。貸し手は資金を流動プールに集中させ、借り手がそこから借りることができ、借り手が支払う利息はすべての資金プールの供給者で共有されます。CompoundからのcTokenやAaveからのaTokensは、資金プールの資産シェアに相当します。各プラットフォームのスマートコントラクトは異なる利率メカニズムを採用している可能性がありますが、基本的な原理は似ており、市場での資金の需要が多いほど利率は高くなります。

さらに、例えばCompoundはプラットフォームガバナンストークンのマイニング報酬を提供しており、流動性資金の貸出双方で共有され、ユーザーの参加度を促進しています。

借貸活動は常に完全に担保された状態で行われるため、貸出プールは無損失プールとも呼ばれます。ただし、この無損失は借貸の基軸通貨に対してのものです。(ここではコードが常に有効であり、脆弱性の状況は考慮しません)

小結

以上のように、貸出プールは比較的低リスクの特徴で流動性を集約し、他のプールと比べてリターンが低い可能性があります。DeFiのレゴのような相互接続の特徴に基づき、市場には収益追跡戦略を持つプロジェクトも多く登場しており、これらのプロジェクトは貸出プロトコルをプロジェクト構造の基盤として利用し、その上に独自の利益追跡構造を構築しています。

三、AMM流動資金プール

AMMメカニズムとAMM資金プール

AMMは自動マーケットメイカーを意味し、数学的な公式に基づいて資産の価格を決定する分散型の取引メカニズムです。従来の金融で使用されるオーダーブックによる取引流動性を提供するメカニズムとは異なり、AMMプールメカニズムはスマートコントラクト内の価格決定アルゴリズムを使用して資産を自動的に価格設定し、各取引トークンのために流動性プールを作成します。Balancerのようなプロジェクトは、複数のトークン取引をサポートする資金プールの作成を許可しています。

AMMプールは自動化された方法で資産取引に流動性を提供します。言い換えれば、トレーダーはデジタル資産を売買するために他の対抗者を探す必要がありません。流動性プール内でのユーザーの持分に応じて、取引手数料は自動的にすべての流動性提供者に分配されます。

現在、DeFi市場には多くのAMMプロジェクトが登場しています。例えば、Uniswap、Sushiswap、Curve、Balancer、Bancor、Kyber、DODOなどです。中央集権取引所(CEX)と比較して、これらのプロジェクトは一般的にAMMメカニズム駆動の分散型取引所(DEX)と呼ばれています。

AMMプールの作業メカニズム

AMMプールはトークン取引に流動性を提供し、プール内のトークンの数量構造は各取引後に変化します。AMMプール内の各取引は取引手数料を徴収し、資金参加者に分配されます。

異なるAMMプラットフォームは異なるメカニズムを採用しています。例えば、UniswapとSushiswapのXYKモデルは最も有名なAMMモデルの一つです。それに対して、他のプロジェクトの自動マーケットメイキングメカニズムはXYKモデルとは異なります。Curveは安定コインと同質コインの取引のために設計されており、低スリッページのアルゴリズム特性を持っています。Balancerは一つのプールで複数のトークンを使用することを許可し、ユーザーがトークンの構成比率や取引手数料をカスタマイズできるようにしています。Bancor v2.1のAMMプールは、ユーザーに単一通貨のリスクエクスポージャーの選択肢を提供し、無常損失リスクを回避します。Kyberネットワークはオープンな準備構造を採用して流動性を構築しています。DODOは、流動性提供者がプールに一つのトークンのみを預けることを許可するアクティブマーケットメイカーアルゴリズムを採用しています。

資金プールの財務的リターン

異なるプラットフォームはアルゴリズムにおいて差異があるため、各プラットフォームの財務的リターンのパフォーマンスには大きな違いがある可能性があります。ここでは、この記事の分析において、XYK自動化マーケットメイキングメカニズムの財務的リターンの状況を主に考察します。

資金プールの収益の主な源は取引手数料とマイニング報酬です。例えば、Uniswapは0.3%の取引手数料を徴収し、取引時にすべての資金プールの流動性提供者(LP)に比例して分配します。

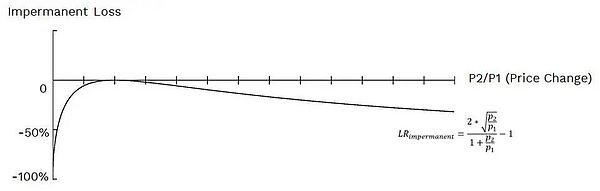

しかし、AMMプールには無常損失(IL)のリスクがあることは周知の事実です。

ILはAMM流動性プール内の流動性提供者が被る損失を指します。流動性提供者がプールに流動性を提供する際、預けた資産の現在の価格が預けた時の価格と比較して変化した場合、無常損失を被ります。価格の変動が大きいほど、損失も大きくなります。注意すべきは、無常損失はユーザーがプールに入らずに関連資産を保有している場合に対してのものです。

UniswapとSushiswapはXYKモデルを採用しており、プール内の取引ペアの預け入れ比率は1:1で、ILリスクは相対的に高いです。一方、Curveではこのモデルは主に安定コインと同質コインの取引を対象としており、取引スリッページが低く、ILリスクも相応に低いです。BancorやDODOなどの他のプロジェクトもこのリスクに対して異なる解決策を提供しています。

UniswapはDEXの中で王者であり続けていますが、その無常損失のリスクは軽視できません。なぜなら、ILは資金プール内の資産の金融パフォーマンスに影響を与えるからです。

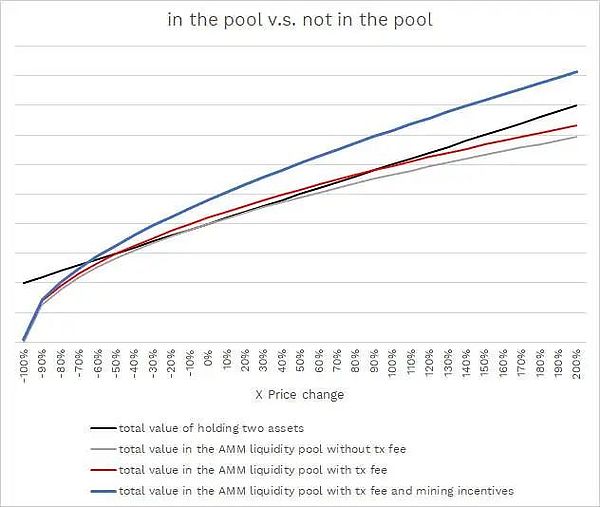

あるユーザーがXとYという二つの同等の価値の資産を保有しており、そのうちYが安定コイン資産であると仮定します。このユーザーはXとYを1:1の比率でAMM流動資金プールに預けるつもりです。下の図の黒い直線は、Xの価格が変動した場合にXとYの総資産価値を示しています。灰色の曲線は、ユーザーがXとYの等価を流動資金プールに提供し、取引手数料の報酬がない場合の財務パフォーマンスを示しています。ユーザーが資産を保有する方がより有利で、収益も多くなります。もしユーザーが取引収益を得られるなら、灰色の曲線は赤い曲線に上昇し、全体の収益状況は改善されますが、もしXの価格が資産担保時の価格から大きく逸脱した場合、このユーザーはプールに入らずに資産を保有していた場合と比較して損失を被る可能性があります。

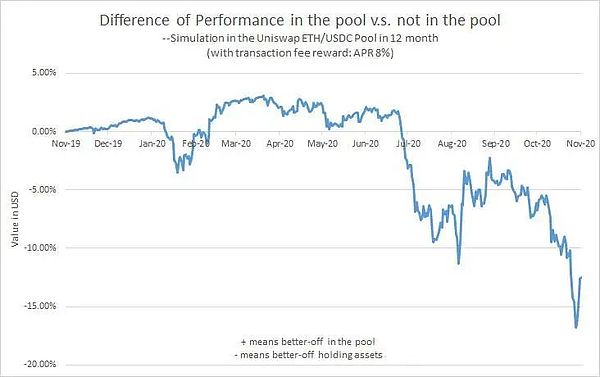

下の図では、2019年11月27日にUniswapのETH / USDCプールに参加し、1年間維持した場合の二つの異なる投資方法の資産の総価値の比較をシミュレーションしています。具体的なシミュレーション情報はこのリンクをクリックしてご覧ください。

したがって、ボラティリティのある資産を保有する者にとって、UniswapやSushiswapで流動性を提供することはリスクがあるかもしれません。彼らは最終的に利益を保証されるわけではありません。特にボラティリティのあるトークンの価格が崩壊した場合、AMMアルゴリズムはプール内の安定資産の大部分の価値を飲み込む可能性があります。しかし、マイニング報酬はこのリスクを適度に緩和することができ、報酬措置は曲線を大きく上昇させることができます(上の例の同じ期間内に、プラットフォームがユーザーに30%のリターン率のXトークンを補助したと仮定します)。しかし、ほとんどのプロジェクトにとって、マイニングインセンティブは依然として比較的短期的で不安定なリターン要因です。

小結

要するに、異なるモデルのAMMプールのリスク差は非常に大きいです。UniswapとSushiswapが採用しているXYKモデルでは、ILリスクが大きい可能性があります。しかし、安定コイン取引プールにおいては、ILリスクははるかに低くなります。同時に、他のAMMプールはアルゴリズムを革新し、ILを軽減しています。現在、多くのAMMプロジェクトがDEX上で資金プールを作成し、取引流動性を向上させ、高いマイニング報酬で流動性提供者を奨励しています。現在、マイニング補償はほとんどの流動性提供ユーザーの収益の主要な源となっています。

四、オプション担保プール

オプションの基本概念

オプションは、ユーザー(買い手)が設定された期間内に予め定められた価格で対象資産(商品、株式、指数など)を売買する権利を持つ拘束力のある契約です。オプション契約の買い手として、ユーザーは対象資産を売買する権利を有しますが、義務はありません。

オプション契約の構築段階で、ユーザーは特定の資産を予め定められた価格で売買する権利を得るために、オプション売り手に対して一定の対価、すなわちオプション料を支払う必要があります。

オプション購入者はオプション料を支払い、権利のみを享受します。オプション売り手はオプション料を受け取り、オプション保有者に相応の権利を付与する報酬として機能します。オプション売り手の履行能力を保障するために、オプション契約は通常、オプション売り手に対して契約履行を保証するための担保を預けることを要求します。

従来の金融において、理論的にはオプション売り手は無限の潜在的リスクを負うことになります。しかし、オプション売り手は通常、専門の機関参加者であり、より複雑なヘッジツールを使用して売り手リスクを大幅に低減することができます。同時に、専門のトレーダーやマーケットメイカーが異なるオプション取引ペアに対してオーダーブック流動性を提供します。

しかし、これらのオプション契約をスマートコントラクトの形式でブロックチェーン上に移し、分散型管理を行う場合、いくつかの問題が生じる可能性があります。例えば、専門の分散型ヘッジツールが欠如しているため、売り手が取引に参加してリスクを分散させることが困難になることがあります。また、ブロックチェーン上のオーダーブック流動性は高価で非効率的であることが多いです。

分散型流動プール

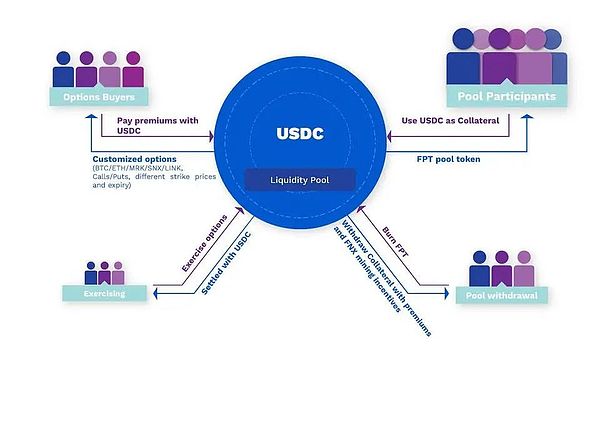

HegicやFinNexusを代表とする分散型オプションプロジェクトは、売り手の資金を担保プールの形で集約し、オプション取引に流動性を提供することをDeFiの大きな革新としています。

従来の金融において、オプションプロトコルの存在形式は通常、ピアツーピアの双方向契約です。しかし、HegicやFinNexusのオンチェーンオプション契約は、流動性を担保流動プールに集中させる点対プールモデルを革新的に採用しています。これらの流動プールは、異なる条項を持つすべてのオプションの統一的な対抗者を構成し、オプションに対して十分な履行担保を提供します。リスクとオプション料はすべての流動性提供者によって公平に分担されるため、個々のユーザーが高リスクにさらされることはなく、すべての参加者が利益を共有できます。

例えば、FinNexusのUSDC流動資金プールの運営方式は以下の通りです。

オプション担保プールの財務的リターン

オプション担保資産プールの財務パフォーマンスを測定することは、前述の二つのモデルとは異なり、比較的複雑です。

オプション担保プール内のオプションは確率と密接に関連しており、有名なBSオプション価格モデルは確率論に基づいています。数学的統計の観点から見ると、オプション価格が合理的であれば、オプション売り手は通常勝つ可能性が高いですが、実際の適用シナリオでは、個別のケースは一般的により複雑です。オプション担保プールはオプション取引に流動性を提供し、さまざまな条項のオプションの売り手として機能します。このプールモデルは、オプションを販売するファンドに相当します。理論的には、オプション担保プールの財務的リターンの信頼性と安定性は、数ヶ月またはそれ以上の時間をかけて現れる可能性があります。それにもかかわらず、資金プールの財務状況をテストする方法はいくつかあります。

BTCやETHのような暗号資産は大きなボラティリティを持つことは周知の事実です。したがって、常識的に理解すると、オプションは保有者にとってより友好的である可能性が高いです。つまり、オプション保有者は権利を享受するだけで義務を負わず、オプション保有者の損失はオプション料そのものに限られます。

果たしてこれは本当でしょうか?

数学的分析を始める前に、ボラティリティがオプション価格の重要なパラメータであることを認識する必要があります。ボラティリティの高い資産に対するオプションはより高価であり、このボラティリティパラメータはBSオプション価格モデルの暗黙のボラティリティで測定できます。以下の分析では、過去の平均ボラティリティを使用してオプション価格を決定します。

まず、BTCオプションの2017年3月29日から2019年11月26日までの2年半の平均ボラティリティを計算します。具体的には、1日、2日、3日、7日、15日、30日のボラティリティを含みます。

次に、上記のボラティリティを使用して、2019年11月27日から2020年11月27日までの最近1年間の各満期日のATMオプションの価格を計算します。

第三に、資金プールが同じ数量のプットオプションとコールオプションを売り出すと仮定し、同じ期間内の各満期日での売り手の損益を導き出します。

最後に、Deribitでの取引量を参考にして、満期日が異なるオプションに異なる重みを割り当て、オプション担保プールの平均期待APRと最大ドローダウンを導き出します。

詳細な計算情報はこのリンクをクリックしてご覧ください 確認する。

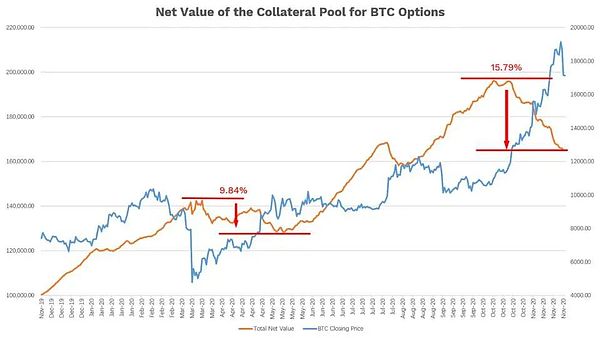

上の図の赤い曲線は、USDで測定されたオプション担保プールの純資産の変動を示し、青い曲線はBTCの価格を示しています。

長期的には、ドローダウンが発生することがあっても、集合オプション売り手の流動プールが利益を上げる可能性が高いです。最近の12ヶ月間において、プール内の担保が完全に利用されたと仮定すると、資金プールの純資産は60%以上増加し、これは60%のAPRリターンを意味します。担保の平均利用率が50%であれば、APRは30%となり、相応のドローダウンも小さくなります。

上の図からわかるように、BTC価格の一方向の変動が長時間続くと、そのプールは損失を被ります。特に2020年の3月から5月、10月から11月の期間において顕著です。

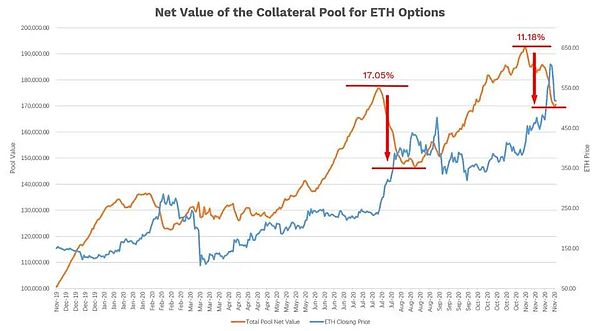

同じ計算方法を使用して、最近12ヶ月間のイーサリアムオプションプールの財務的リターンの状況をシミュレーションできます。具体的なシミュレーション情報はこの リンク をクリックしてご覧ください。

小結

オプション担保プールは貸出プールやAMM流動性プールとは異なります。オプション担保プールはオプションの流動性と担保を提供し、オプション料を得ることで報酬を得て、オプションの履行リスクを負います。対象資産の市場価格が一方向に変動すると、損失ドローダウンが発生する可能性があります。しかし、長期的には、価格変動は流動性提供者にとって利点が大きく、流動性提供者は利益を得ることができます。

五、その他の資金プール

上記で紹介した三つのプールモデルの他にも、DeFi市場にはYFI、YFII、Harvestのマシンガンプール、投票、マイニング、または収益を強化するために使用されるロックプールなど、さまざまな種類の資金プールがあります。これらの資金プールの収益は異なる基軸通貨で測定でき、異なる戦略を通じて差別化されたリスク収益の組み合わせを生み出すことができます。例えば、マシンガンプールは現在、基軸通貨の無損失マイニング投資戦略を採用しており、マイニングとマイニング収益の販売を通じて実現しています。分散型金融ツールが組み合わさる中で、マシンガンプールもより複雑な投資戦略を持つ資金プールの開発を進めています。一部のプラットフォームでは、プラットフォームトークンをロックしてマイニングすることで他のマイニング収益を加速させたり、プラットフォームトークンのロックが取引手数料を収集する役割を果たし、プラットフォームの意思決定に対する投票権を持つこともあります。

六、結語

分散型流動資金プールは分散型金融の最も偉大な革新の一つです。分散型流動資金プールを通じて、すべての流動性が効率的に集約され、資産効率が最大限に向上し、コストが削減されます。同時に、ブロックチェーン技術は資金プールのオープン性と公開性を保証し、検閲を受けません。さらに、次々と登場するDeFiプロジェクトやモデルは、ユーザーにより多様な流動性集約ソリューションを提供し、異なるリスク嗜好のユーザーにより多くの選択肢を提供します。DeFi製品がますます豊富になる中で、ユーザーは各プラットフォームの違いを注意深く研究し、各資金プールの特徴を理解してから投資を行い、不必要な損失を避ける必要があります。

リスク警告

リスク警告 リスク警告

リスク警告