RWA 漫談:底層資産、業務構造と発展パス

RWAの物語には、含まれる資産の種類が豊富で、カバーされる収益率の範囲も広い。

RWAの物語には、含まれる資産の種類が豊富で、カバーされる収益率の範囲も広い。著者:Colin Lee,Mint Ventures

年初から現在まで、RWA(real world assets、すなわち実世界資産)に関する市場の議論はますます頻繁になっており、一部の見解ではRWAが次の牛市を引き起こすと考えられています。一部の起業家も自らの方向性をRWA関連のトラックに調整し、徐々に高まる物語の後押しのもとでビジネスの急成長を図ろうとしています。

RWAは、従来の市場における資産をトークンの形でブロックチェーン上にマッピングし、web3.0ユーザーが売買取引できるようにするものです。RWAのトークンは資産の収益権を持っています。数年前のSTOは主に企業の債券ファイナンスに集中していましたが、現在のRWAの範囲はさらに広がっています。従来の資産の一次市場に限定されず、一次市場および二次市場で流通する資産はすべてトークン化の方法でブロックチェーン上に載せられ、web3.0のユーザーが投資に参加できるようになります。したがって、RWAの物語には多様な資産の種類が含まれ、収益率の範囲も広範です。

RWAが市場で注目されるようになった理由はいくつか考えられます。まず、現在の暗号市場には低リスクのU本位資産が不足しており、従来の金融市場では金利上昇の波の中で、主要経済圏の無リスク金利が4%以上に上昇しており、暗号原生市場の投資家にとって十分な魅力があります。この現象に対応して、2020-2021年の牛市期間中には、多くの伝統的資金が暗号市場に流入し、アービトラージなどの戦略を通じて低リスクの収益を得ていました。RWAを通じて従来の市場から低リスク高収益の製品を導入することは、一部の投資家に歓迎される可能性があります。次に、暗号市場は現在牛市にないため、暗号原生市場でも十分な物語が不足しており、RWAは現在見られる数少ない堅実な収益支援のあるトラックであり、ビジネスの爆発的成長を実現する可能性があります。最後に、RWAは従来の市場と暗号市場をつなぐ橋の一つであり、RWAを通じて従来の市場の新規ユーザーを引き付け、新たな流動性を注入する機会があることは、ブロックチェーン業界の発展にとって明らかにプラスです。

しかし、現在見られるいくつかのRWAプロジェクトを見ると、そのビジネス指標であるTVLは急速に成長しておらず、市場はRWAに対する短期的な期待が高すぎるかもしれません。RWAプロジェクトにとって、以下のいくつかの次元の問題を考慮する必要があります:

- 基礎資産。これはRWAトラックの最も核心的な問題です。適切な基礎資産を選択することは、後続の管理などに大いに役立ちます。

- 基礎資産の標準化。異なる基礎資産の「異質性」が異なるため、基礎資産の標準化の難易度も異なります。異質性が強い資産ほど、標準化の要求が高く、プロセスが複雑になります。

- オフチェーンの協力機関および協力形式。質の高いオフチェーンの協力機関は、義務を順調に履行するだけでなく、基礎資産の価値を十分に引き出すことができます。

- リスク管理。基礎資産の維持、資産の上チェーン、収益分配などのプロセスはすべてリスク管理に関わります。債権型資産の場合、債務者のデフォルト後の資産清算、回収などのリスク管理も関与します。

一、基礎資産

基礎資産は最も核心的な要素です。

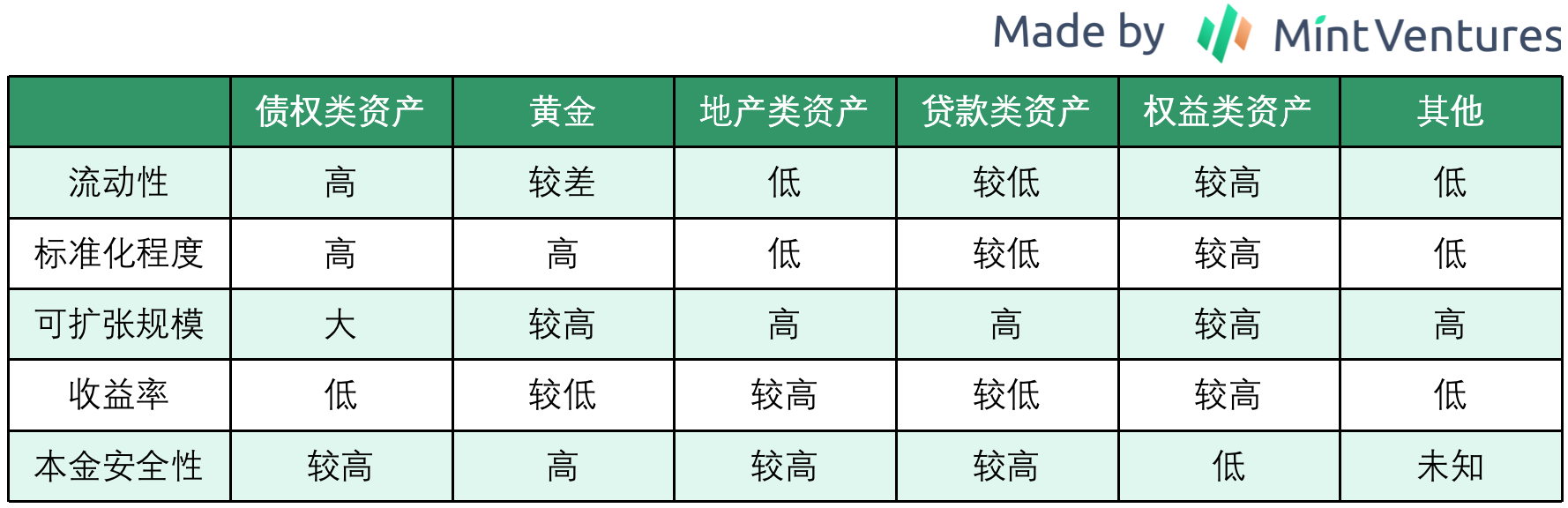

現段階のRWAトラックでは、基礎資産は主に以下のいくつかのカテゴリーに分かれています:

- 債券類資産、主に短期の米国国債または債券ETF。典型的な代表には安定コインのUSDT、USDCがあります。一部の貸出プロジェクト、例えばAaveやMaple Financeもこの陣営に加わっています。国債/国債ETFは現在最も大きなRWAの割合を占めています。

- 金、典型的な代表はPAX Goldです。依然として「安定コイン」の大きな物語の下にありますが、発展は遅く、市場の需要は疲弊しています。

- 不動産類RWA、典型的な代表にはRealTやLABS Groupなどがあります。不動産をパッケージ化してREITsにしてから上チェーンにするようなものです。このタイプのプロジェクトの不動産の出所は広範で、プロジェクトチームはしばしば自分の都市を資産の主要な出所地として選びます。

- 貸出類資産。典型的なタイプにはUSDTやPolytradeなどがあります。資産の種類は広範で、個人の住宅ローン、企業ローン、構造化ファイナンスツール、自動車担保ローンなどが含まれます。

- 権益類資産、典型的なプロジェクトにはBacked FinanceやSologenicなどがあります。このタイプの資産の取引は実在を求めますが、法律などの問題に大きく制限されています。暗号原生の「合成資産」の重要な発展方向の一つは、上場流通株式であり、この分野と高度に重なります。

- その他、農場、アート作品など、規模が大きい(単一資産の金額が大きい)が標準化の程度が低い資産タイプ。

どの資産を基礎資産として選ぶかは、流動性、標準化の程度、本金の安全性、拡張可能な規模、収益率の5つの次元の問題を考慮する必要があります。この5つの次元から、上記の資産の属性を大まかに特定できます。

基礎資産の観点から見ると、債権類資産は現在最も掘り下げる価値のあるカテゴリーであり、自身のポジショニングに基づいて差別化されたルートを探求できます:法定通貨の安定コイン、暗号市場のバランス宝など。現在、法定通貨に連動した安定コインのトラックはすでに寡頭化が進んでおり、主要なプロジェクトはすでに多くのプロジェクトとエコシステムの協力を形成していますが、現在の「暗号市場のバランス宝」などのトラックはまだ掘り下げられていません。

不動産類資産については、REITsのプランはすでに成熟していますが、プロジェクトチームが自ら資産を選び、地域や物件の多様な管理を行うことを決定すれば、無論大きなコストが増加します。例えば、プロジェクトの維持に関して、地域分布があまりにも分散している場合、物件管理に参加する人数が増加し、物件の修理などの調達コストや人員の交通コストも増加する必要があります。筆者がプロジェクトを見ている過程で、単一の物件の価値を10万ドル以内に抑え、5カ国以上に分散させ、物件の種類を住宅や商業物件に拘らないという状況に遭遇したことがあります。十分な分散化を達成できたかもしれませんが、情報開示や物件管理などの面での難易度が高くなります。将来的に基礎資産の急成長を実現することも難しいでしょう。

現在、筆者は「その他」タイプの基礎資産に過度に注目することをお勧めしません。最も重要な理由は流動性と標準化です。例えば、農業関連の基礎資産は、非標準化の程度が高いため、基礎資産の質を確定することが非常に難しくなります。単一の農地を例にとると、そこで生産される作物の品質にも差異があり、倉庫、輸送、販売も相対的に専門的なプロセスであり、農業資産の収益を最終的に投資家に届けるためには、業界内で長年の経験が必要です。経済作物が直面する生産能力の周期的変動や天候要因の影響も予測が難しいです。最終的な現金化にも大きな難しさがあります。

もしプロジェクト側が自ら資産を探し、自ら資産をパッケージ化する場合、プロジェクト自体の成長性にも大きな影響を与えることになります。このタイプのプロジェクトが急成長するのは難しいです。

基礎資産に関して言えば、現在は債券類資産を核心方向とし、REITs類資産を収益増厚の手段とすることが、より実際的で実行可能な方向かもしれません。

二、ビジネス構造

もし数年前にRWAを上チェーンにする方法に大きな問題があったとすれば、現在はMakerDAOなどのトッププロジェクトの探求の下で、比較的明確な道筋が形成されています。

まず、RWAを上チェーンにする便利さを実現するために、RWA Foundationの構造を設立することができます。MakerDAOはこの構造の下で、RWA Foundationを通じて複数のRWAを管理し、新しいRWAの導入は直接RWA FoundationがSPV(特別目的事業体)を発起すれば実現できます。

出典:https://forum.makerdao.com/t/pre-mip-discussion-rwa-foundations/9510

次に、単一のSPVに対しては、ABS(資産担保証券化)プロジェクトに属する資産を支える証券化ファイナンス方式の管理モデルを採用できます:

出典:https://forum.makerdao.com/t/poll-rwa-working-group-covenant-structure/4836

出典:https://forum.makerdao.com/t/poll-rwa-working-group-covenant-structure/4836

MakerDAOは資金の安全のために、投資優先度の高い資産を選択し、他の投資者は劣後持分の投資者となります。他のプロジェクト側は、ターゲットユーザー群のリスク嗜好に基づいて保有資産のリスクレベルを決定できます。

従来の資産証券化のステップとは異なり、MakerDAOの単一SPVには決済や資金管理の役割は存在せず、トークン化の発行プラットフォームが追加されます。将来的に規制の空間がより明確になった場合、決済や資金管理はRWAに必須の参加者となるかもしれません。

三、リスク管理

RWAのリスク管理は主に3つの次元に分かれます:

- 基礎資産のリスク管理。標準化の程度が低い資産ほど、必要なリスク管理能力が高くなります。林場や農場と比較して、国債の標準化の程度は高く、資産の流動性も良好で、価格発見能力も強いです。したがって、国債の管理は難易度が低いです。しかし、同じ種類の資産であっても、異なる地域や国では管理の難易度が異なります。例えば、一部の発展途上国では電子化のレベルが低く、債権類資産は依然として紙の形で存在する可能性があります。これにより、大量の債券を保有する期間中、プロジェクト側は債券を損傷させない場所を見つける必要があります。紙の形で存在する資産は、「狸猫換太子」の可能性が高く、このような事件は多くの地域で大規模な案件が発生しています。

要するに、基礎資産のリスク管理において最も基本的なことは、プロジェクトの存続期間中に基礎資産が実際に有効であることを保証すること、次に基礎資産の価値が人為的要因による損失を受けないことを保証すること、第三に基礎資産が公正な市場価格で現金化できることを確保すること、最後に収益と本金が安全かつスムーズに投資家に引き渡されることを保証することです。このようなリスクは、従来の資産の属性と重なる部分が大きく、参考にできるリスク管理手法があります。

- 上チェーンのリスク管理。データの上チェーンに関わるため、オフチェーン機関が十分に管理されていない場合、虚偽のデータが報告される可能性があります。このようなネガティブな事例は、従来の金融分野でも頻繁に発生しており、商業手形、供給量金融、大宗商品などの分野でも巨額の偽造行為が発生しています。センサーによるリアルタイム監視や固定された引き渡し場所などの方法を通じても、リスクを100%回避することはできません。

現在まだ芽生えの段階にあるRWA業界において、筆者は同様の状況が発生することを信じています。さらに、現在は相応の規制細則が不足しており、違法コストが低いため、上チェーンデータの偽造リスクは軽視できません。

- 協力者リスク管理。この種のリスクは依然として従来のものに偏っていますが、問題は現在RWAに対する規制の細則が存在しないことです。例えば、保管の段階で、どのような保管機関を使用すれば適合するのか?監査の段階で、現在の会計財務などの基準がRWAの特徴を正確かつ完全に反映できるのか?プロジェクト運営の過程でリスク事件が発生した場合、どのようなリスク処理の方法やプロセスが投資家をよりよく保護できるのか?このような問題には、非常に正確な答えがまだありません。したがって、協力者には悪事を働く機会が残っています。

四、現在のユーザー構造とユーザーのニーズ

以前の《暗号世界の「原生債券市場」の展望》で述べたように、暗号市場の極端なボラティリティと周期性のため、相対的に低リスクでリスク嗜好が保守的な投資家は市場で持続的かつ安定したリターンを得ることが難しいです。このような市場では、大量のユーザーが極めて強いリスク嗜好を示しています:

dex.blueなどのチームが2020年に発表した調査報告書によると、調査対象の暗号市場ユーザーの半数が全貯蓄の50%以上を暗号市場に投資しています;Pew Researchとバイナンスが発表した調査報告書でも、現在の暗号市場のユーザーは若者が多いと述べています。このような市場構造の下で、暗号市場の投資家のリスク嗜好は従来の市場の投資家よりも高くなるでしょう。

出典:https://medium.com/dexdotblue/defi-usage-survey-the-results-insights-b3481275019b

出典:https://medium.com/dexdotblue/defi-usage-survey-the-results-insights-b3481275019b

現在「アービトラージャー、高リスク投資者」が主導する市場では、そのボラティリティも類似の特徴を示しています:K33 Researchの研究によれば、2017年初頭から2022年10月までの間、ビットコインのボラティリティはほとんどの時間帯でナスダックやS&P 500を上回っており、市場が非常に淡泊な時にのみ米国株のボラティリティがビットコインを超える機会がありました。

出典:https://k33.com/research/archive/articles/volatility-near-6-year-lows

出典:https://k33.com/research/archive/articles/volatility-near-6-year-lows

暗号市場の2つの主要な投資者グループは、収益率に対するニーズが異なる可能性があります:アービトラージャーにとっては、「低リスク」の投資機会がより容易に得られ、このタイプの取引機会は、ビットコインの永続的契約の資金費率を例に取ると、製品が登場して以来の年率収益率は15%-20%の範囲であり、この数値はすでに5%という世界の株式市場の長期収益率レベルを大きく上回り、各種債券の長期収益率よりも高いです。高リスク投資者にとっては、期待されるリターンはアービトラージ投資者よりも遥かに高いです。

したがって、株式をトークン化しても、現在の市場のユーザー構造やその期待される収益レベルを満たすことは難しいでしょう。短期的には、大量のRWA製品のリスク収益比の位置付けは非常に微妙です。

五、規制:潜在的な機会かもしれない

今年6月初め、米国SECは、BNB、BUSD、MATICなどの複数のトークンを証券として定義することを発表し、市場に対する規制の懸念を引き起こし、相応の対象も明らかな下落を見せました。

もしSECの規制措置が他のG20やより多くの国に認められ、より多くのトークンが証券として列挙され、従来の規制枠組みに組み込まれると、将来的にはブロックチェーン上でトークンを発行することも規制の範囲に入るかもしれません。現在の規制政策から、類似の兆候が見えます:米国、日本、EU諸国を問わず、安定コインの規制措置は、次第に従来の銀行に近づいており、将来的にはトークンに関する規制も一定程度、証券の規制措置を参考にする可能性があります。

もしこのような状況が発生すれば、従来の金融分野の従業者は資産を上チェーンにすることに対してより安心感を持つでしょう。この利点は、資産はローカルでありながら、グローバルな流動性を吸収できることです。この考え方は、一部のRWAプロジェクトの起業家に認められています。彼らは地理的要因に制約されているものの、ブロックチェーンがあれば、世界中の投資家を得ることができます。これらの従業者にとって、規制の下での資産上チェーンは2つの利点をもたらします:1. グローバルな流動性を得る触手ができ、資金面で地理的要因の影響を受けず、より安価な資金を調達できる可能性がある;2. 収益率の要求がローカルよりも低い投資家を見つけることができ、プロジェクトの選択肢が増える可能性がある。

同時に、ユーザー側の規制措置も進行中です:KYC。暗号原生のプロジェクトはウォレットだけでアクセスできますが、一次市場で資金調達を行うスタートアッププロジェクトの一部は、KYCの協力を必要とし、ユーザーが適格投資家であるかどうかを確認しています。RWAを導入するいくつかのプロジェクト、例えばMaple Financeも、KYCを顧客獲得プロセスの不可欠なフローとして位置付けています。KYCのプロセスがより多くの新プロジェクトで実行されるようになれば、より明確な規制とKYCが共存するブロックチェーン業界は、追加の利点をもたらす可能性があります:ますます多くの一般の投資家が市場に安心して入ることができるようになります。

このようなユーザーは、リスク嗜好がより馴染みのある資産を好み、新興の暗号原生の資産にも一定の興味を持っています。この時、RWAはこのようなより一般的な投資家にとって重要な投資方向となることができます。

六、RWAの可能な発展パス

短期的には、RWAは暗号業界の投資者に3つの利点をもたらします:

- 法定通貨本位の低リスク投資対象:現在、米国をはじめとする主要経済圏の無リスク金利は3%以上に達しており、明らかに暗号市場の各種U本位貸出プロトコルの貸出収益率を上回っています。レバレッジを循環させる必要がなく、投資者に極めて低リスクの投資機会を提供しています。現在、Ondo Finance、Maple Finance、MakerDAOなどのプロジェクトが米国国債の収益率に基づく投資プロジェクトを発表しており、法定通貨本位で決済する投資者にとって非常に魅力的です。このトラックでは、暗号市場の「バランス宝」プロジェクトが現れるかもしれません。

出典:https://fred.stlouisfed.org/series/FEDFUNDS

出典:https://fred.stlouisfed.org/series/FEDFUNDS

- 資産のリスク分散化:ビットコインを例にとると、異なる市場段階において、金や米国株との相関性も異なる程度の変動を示します。

2020年以降のマクロ要因が駆動する年でも、異なる資産カテゴリーには一定程度の分散化の利点があります。

出典:https://www.swanglobalinvestments.com/the-correlation-conundrum/

出典:https://www.swanglobalinvestments.com/the-correlation-conundrum/

ポートフォリオ型の投資者にとって、暗号原生資産と各種RWAを混合することで、より大きな程度で資産リスクの分散化を実現できます。

- 発展途上国の投資者が自国通貨の価値変動に対抗する手段:一部の発展途上国、例えばアルゼンチンやトルコなどは、長年にわたり高いインフレ率を維持しており、RWAを通じてこれらの地域の投資者が自国通貨の価値変動問題を一定程度ヘッジし、グローバルな資産配置を実現するのを支援できます。

上記の3つの次元から見ると、中短期的に広く受け入れられるRWAは、金利上昇によって生じた高収益、低リスクの主要経済圏の国債類RWAである可能性が高いです。

長期的には、規制フレームワークがより明確になり、より一般的な投資者が徐々に暗号市場に参入し、暗号業界の操作がより便利になる場合、RWAは10年前の中国のインターネット金融の爆発時の盛況を再現する機会があります:

1. ブロックチェーンに基づくRWA資産が、世界の一般投資者に前例のない「アクセス可能性」を提供する:RWAは一般投資者が最も馴染みのある資産であり、非Web3の原住民投資者にとって主要なチェーン上の投資対象となるかもしれません。彼らにとって、チェーン上の資産の国境を越えた特性と許可なしのアクセスと操作は、より広範なグローバル資産への投資と使用の扉を開きます。逆に、この分野の起業家にとっても、前例のないユーザーの広がり、規模、極めて低い顧客獲得コストを提供します。USDTやUSDCが「チェーン上のドル」として急速に発展し広く使用されていることは、このトレンドを初歩的に証明しています。

RWA資産は新しいDeFiビジネスモデルを生み出す可能性がある:LSDは新しい基礎資産としてLSD-Fiの急速な発展を刺激しました。この中で、過去に存在した資産管理、現物取引、安定コインなどのビジネスパラダイムが再評価されるだけでなく、収益率の変動など、過去に存在したが重視されなかった方向もあります。RWAが重要な基礎資産の一類となる場合、新しくて大規模なチェーン外の収益の導入が、新しいDeFiビジネスモデルを育む可能性があります。将来的には、RWAは暗号原生の資産や戦略と組み合わせて、混合型の資産を形成し、より多くの暗号原生資産を探求したいユーザーがより馴染みのある方法で理解できるようにすることができます。この観点から見ると、次の超高TVLのRWA+DeFiプロジェクトは「チェーン上のバランス宝」かもしれません。

業界と規制の駆け引きは最終的に答えを見つけ、従業者はコンプライアンスに基づく顧客獲得の方法を探求できる:西洋諸国でも東方の香港でも、規制の逐次的な実施は大勢の流れです。暗号業界が将来的に10兆ドルの規模に成長する場合、規制はそのまま放置されることはありません。規制政策が徐々に明確になるにつれて、過去には実現できなかったビジネスが一部の地域で実現できるようになります:香港ではすでにコンプライアンスチャネルを通じて安定コインを発行でき、中東地域でもブロックチェーン業界と従来の業界を結びつける道を探求しています。

長期的に見れば、暗号業界の繁栄における重要な要素の一つは十分な流動性であり、規制の実施に伴い、法定通貨担保型の安定コインを先頭にRWAは急速に成長することが必至です。特に次のグローバルな流動性緩和の刺激の下で、新たに参入するプレーヤーがエコシステムやチャネルなどの強力なサポートを得られれば、コンプライアンスに基づく法定通貨担保型安定コインもUSDTの超高成長の道を再現できるかもしれません。

リスク警告

リスク警告 リスク警告

リスク警告