SignalPlusマクロ分析(20240416):米国株式は短期的に下落リスクが存在する

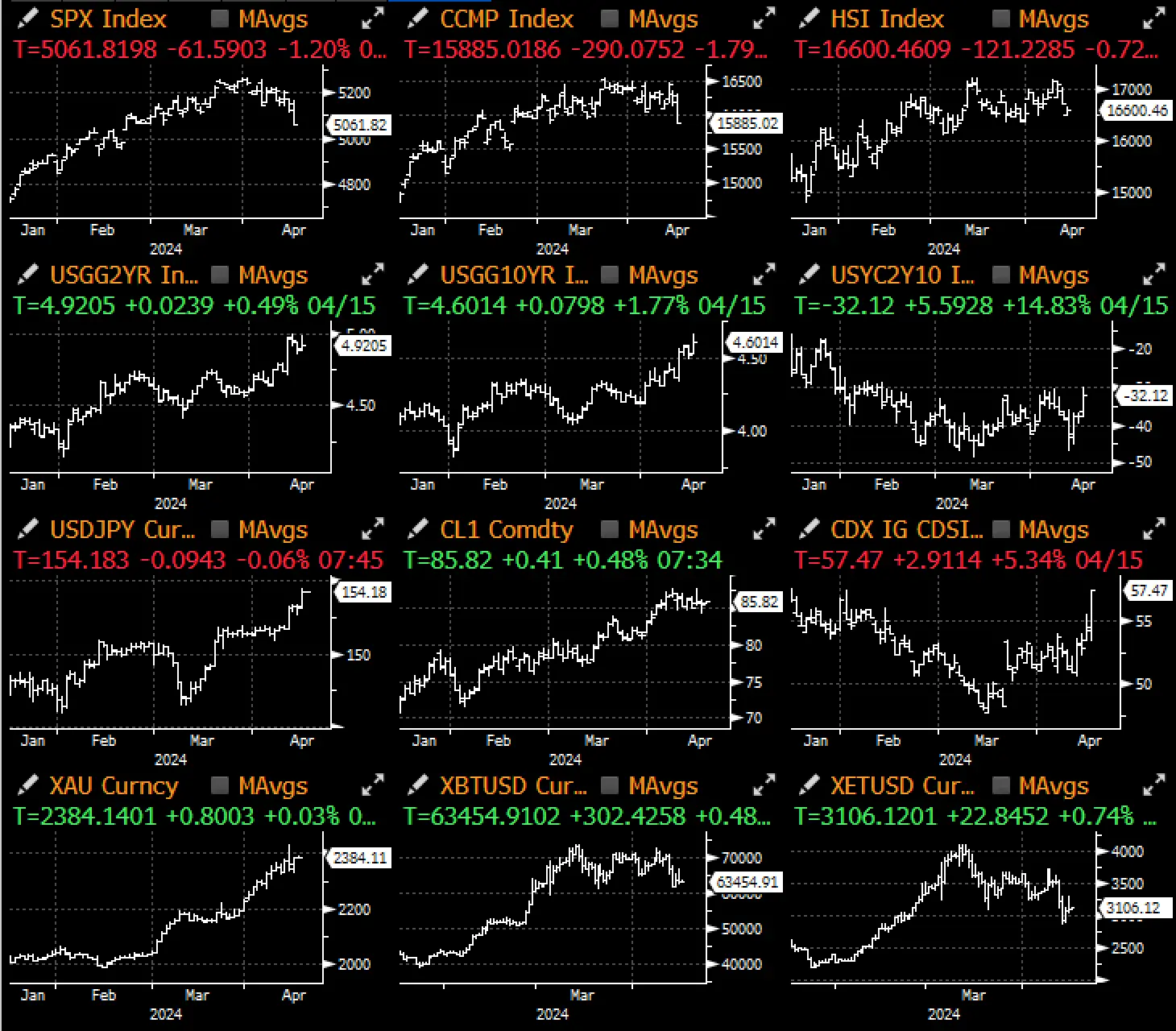

はい、市場はついに注目を集め始めました。AIブームやハト派の連邦準備制度、経済後退の可能性が低いなどの理由から、市場は長い間自己満足の状態にあり、すべてのマクロの懸念やイベントリスクを無視していましたが、私たちはついにアメリカの投資家の行動に顕著な変化が見られるようになりました...

はい、市場はついに注目を集め始めました。AIブームやハト派の連邦準備制度、経済後退の可能性が低いなどの理由から、市場は長い間自己満足の状態にあり、すべてのマクロの懸念やイベントリスクを無視していましたが、私たちはついにアメリカの投資家の行動に顕著な変化が見られるようになりました...

良いことに、市場はついに集中し始めました。

AIブーム / ハト派の連邦準備制度 / 経済後退の可能性が低いなどの理由から、市場は長い間自己満足の状態にあり、すべてのマクロの懸念やイベントリスクを無視していましたが、私たちはついにアメリカの投資家の行動に顕著な変化が見られました。アジアの夜間取引で大幅に回復した後、ニューヨークのオープン時に市場で大規模な売りが発生しました。

長い間、私たちはアメリカ市場での押し目買いに慣れてきましたが、数ヶ月の連続上昇を経て、株式市場の弱気はほぼ姿を消しました。最近の金利の上昇(2年物約4.9%)は、全体的な感情に影響を与え、株式投資家の行動を変え始めているのでしょうか?固定収益と暗号通貨市場の損失は、市場を防御的な立場に転換させるには十分でしょうか?今結論を出すには早すぎますが、私たちは確かに初期の揺れを感じることができ、今後2〜3週間で決算シーズンが本格化する中、これは私たちが引き続き注目すべき点です。

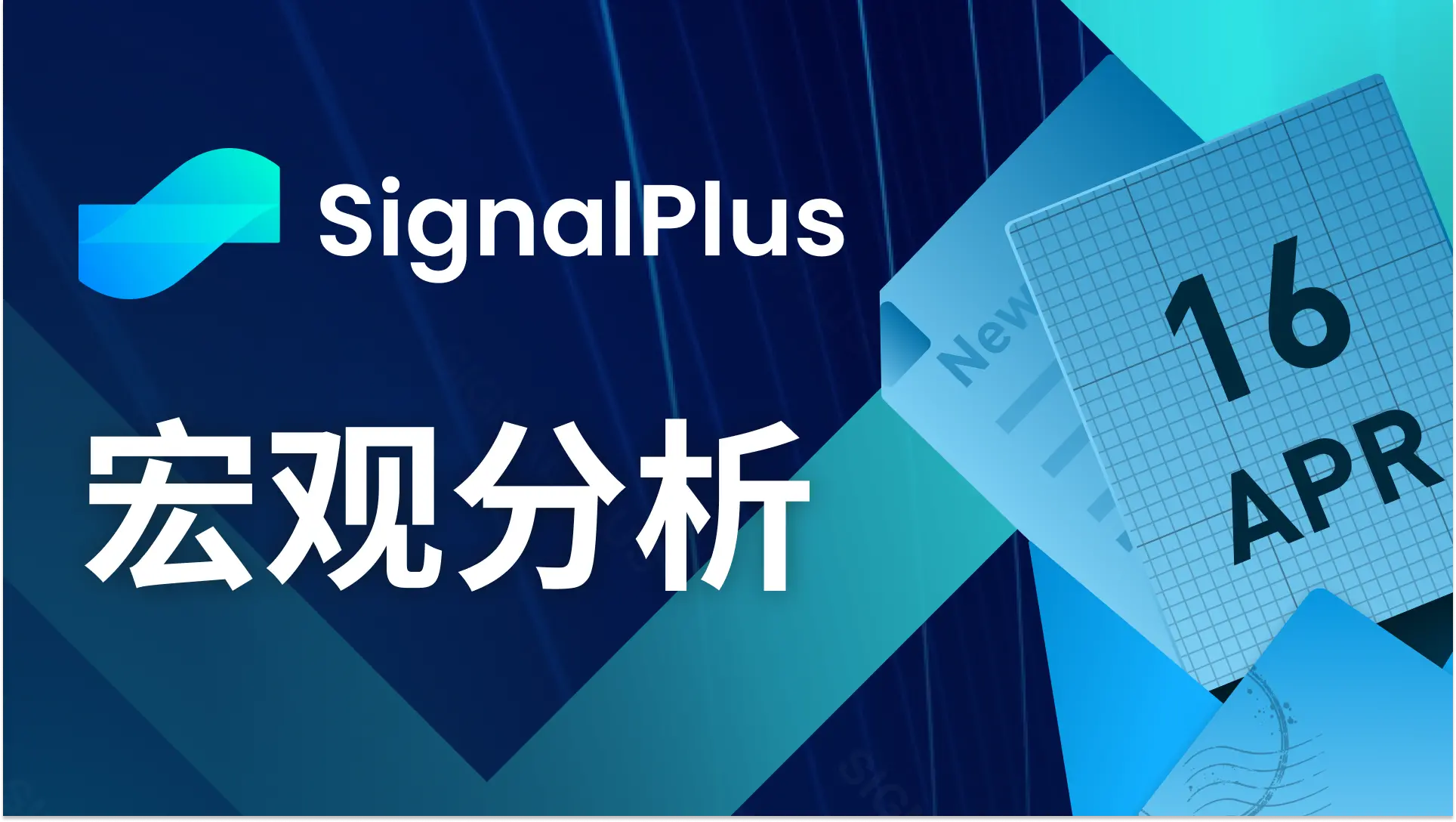

経済データの面では、アメリカの消費者の優れたパフォーマンスが続いており、3月の小売売上高は大幅に増加し、全体で前月比0.7%の増加、車両を除いたデータは前月比1.1%の増加で、いずれも予想を大きく上回りました。コア支出、コントロールグループ、実体商品も強いパフォーマンスを示しています。消費者の持続的なレジリエンスはGDP予測を引き上げ、利下げの可能性に圧力をかけるでしょう。6月の利下げの可能性は20%未満に低下しています。

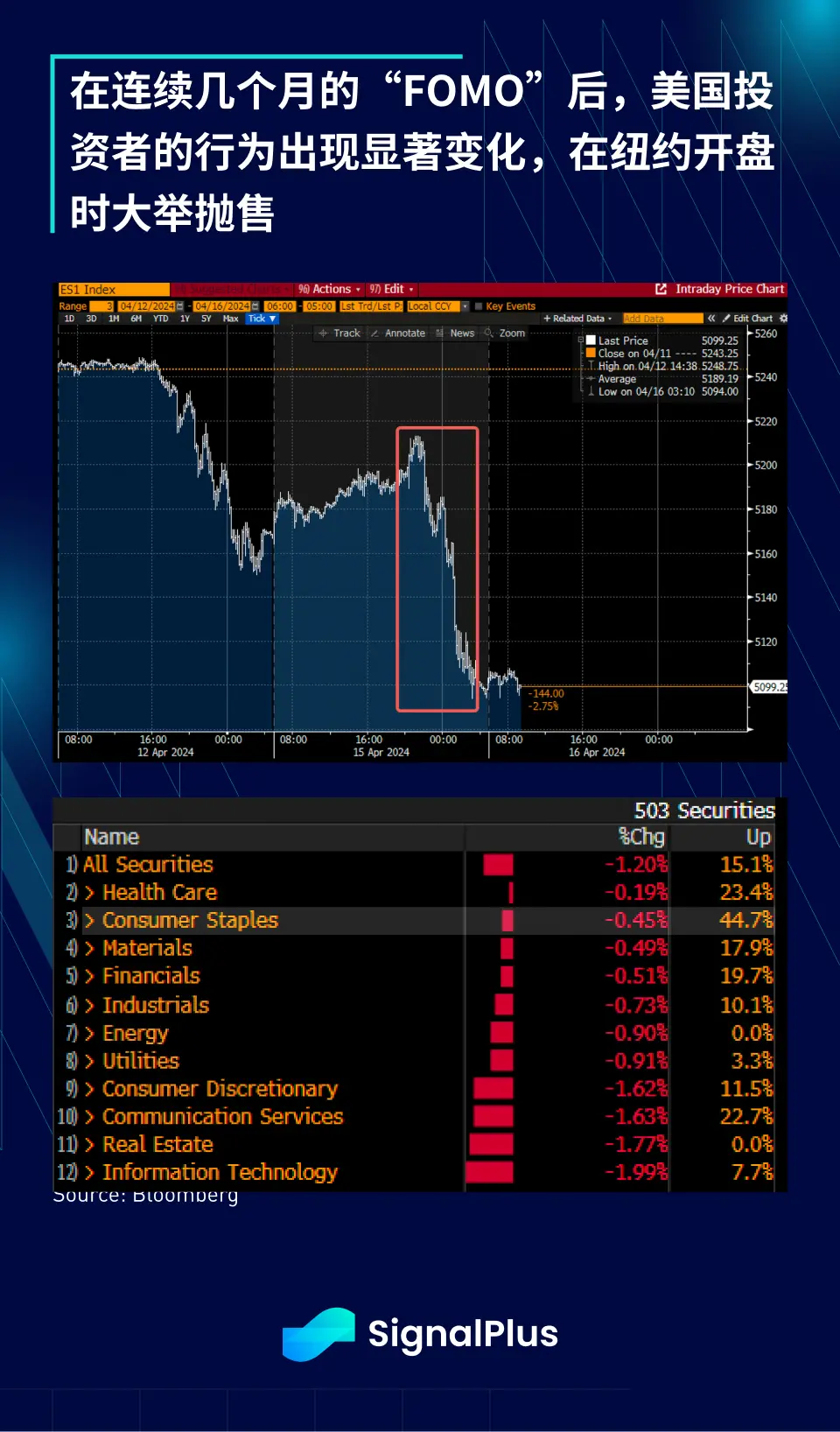

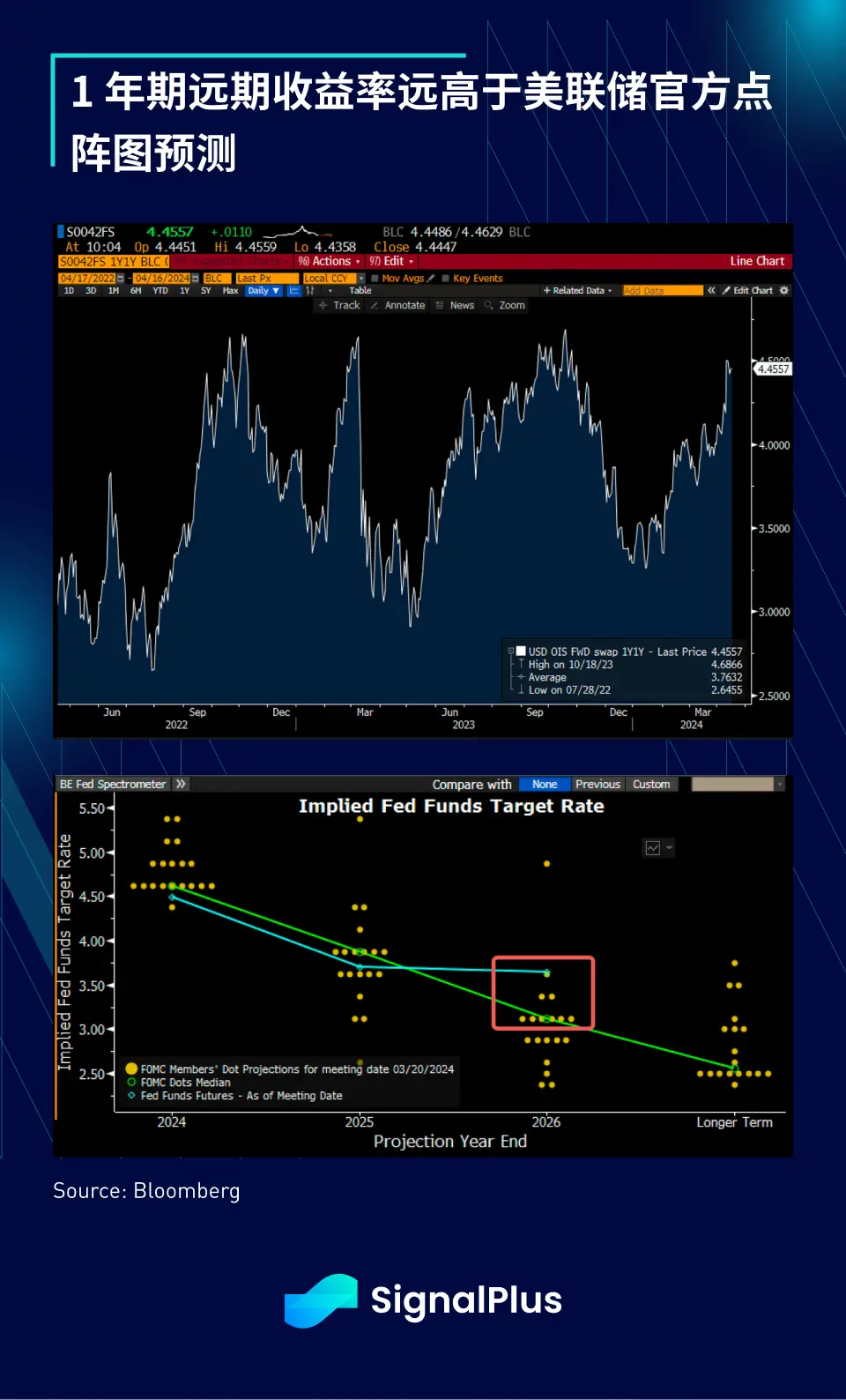

連邦準備制度がそのハト派の議論を裏付けるために創造的なストーリーを探し続ける中(ニューヨーク連邦準備銀行のウィリアムズ:「今年の早い段階で利下げを開始する見込み」)、インフレ期待が大幅に上昇し、金利市場は自己調整を行っています。5年物のバランスインフレ率は2.5%以上に戻り、これは1年以上ぶりの高水準であり、その時のCPIの軌跡は現在とはまったく異なります。2年物の米国債利回りは5%に近づいており、これは1年物のフォワード利回りの軌跡が連邦準備制度自身のドットプロットの予測よりもはるかに高いことを意味します。

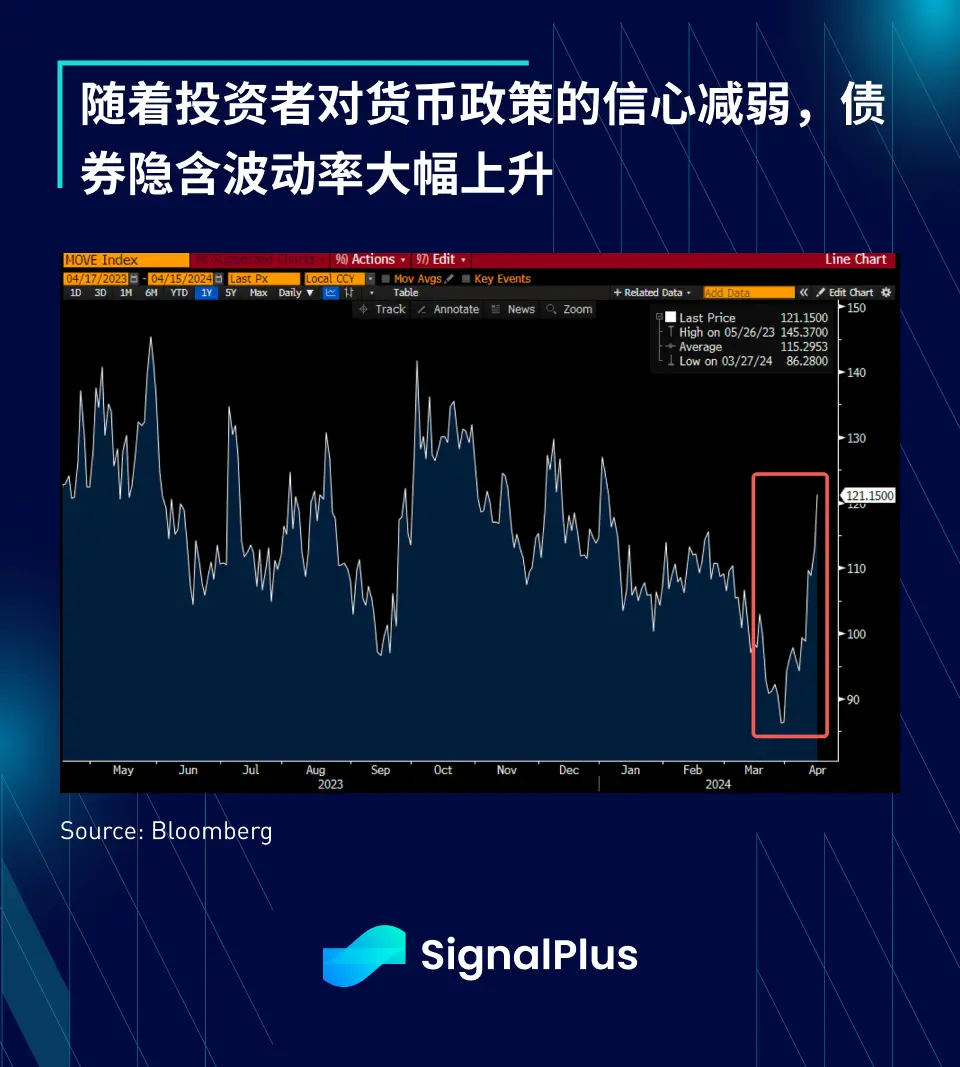

MOVE指数が示す固定収益の暗黙のボラティリティは大幅に上昇し、市場が連邦準備制度のハト派の議論に対して不安を抱いていることを浮き彫りにしています。連邦準備制度の官僚たちは第一四半期に精巧に計画された発言を通じて債券のボラティリティを抑制しようとしましたが、ハト派の指針と経済の強さ、インフレ圧力がますます不一致になるにつれて、市場には一定の反抗が見られました。

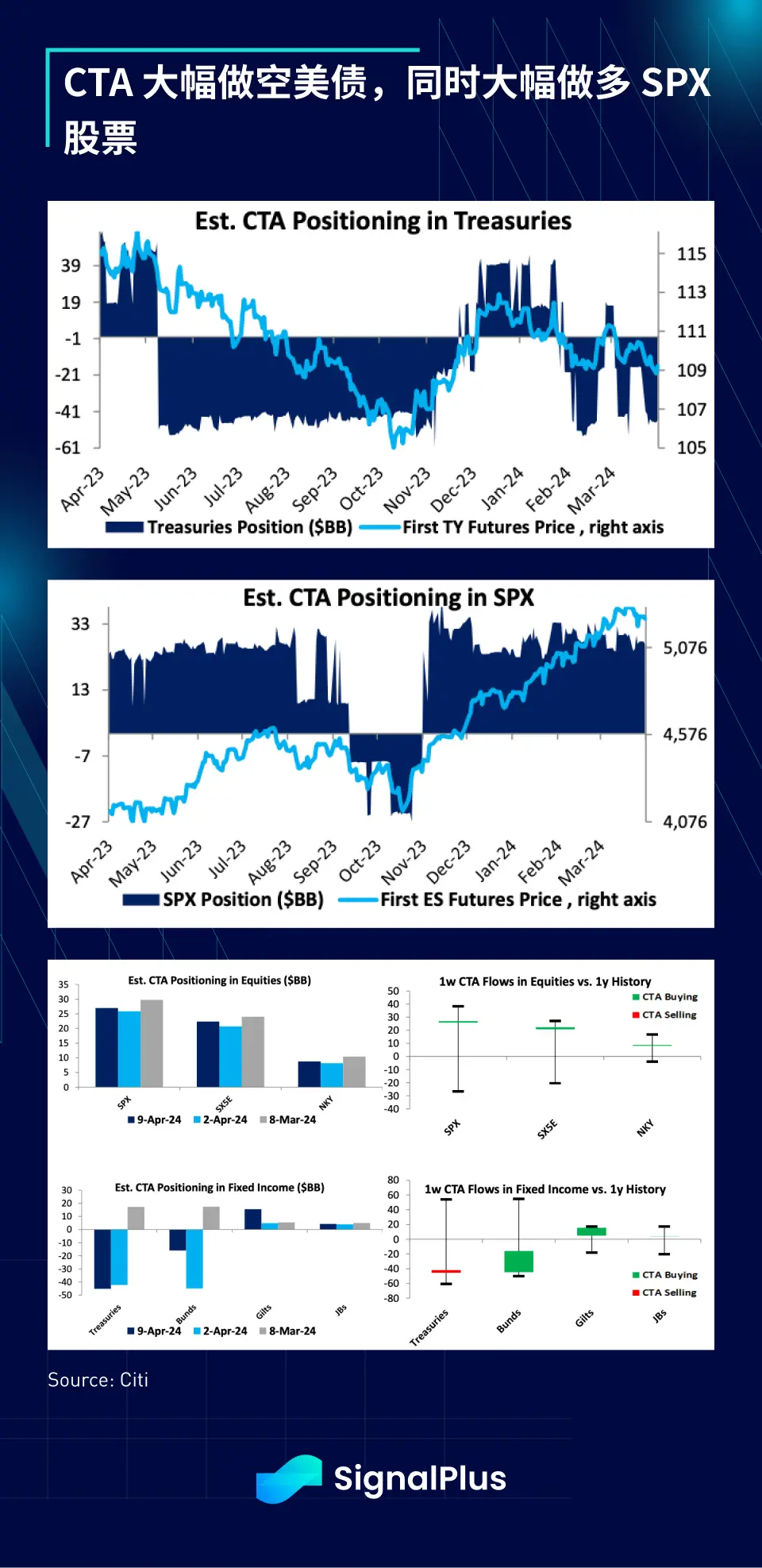

実際、金利を除いても、株式や高利回り債券を含むマクロ資産の全体的なボラティリティは上昇しており、債券と株式のレバレッジポジションも相対的に極端な状況にあります。CTAは債券を大量にショート(利回りが上昇)し、同時に株式を極限までロングしています。

この極端なポジションの配置は、今後数週間の価格動向をさらにボラティリティの高いものにする可能性があります。特に地政学的状況が非常に緊張しており、今四半期の利益予想が非常に高い水準にあることを考慮すると、今週SPXが200日移動平均線の下で終わる場合、CTAはそのロングポジションを変更せざるを得なくなるかもしれません。これは2023年夏に最後に発生したことで、その後価格は約5%さらに下落しました。

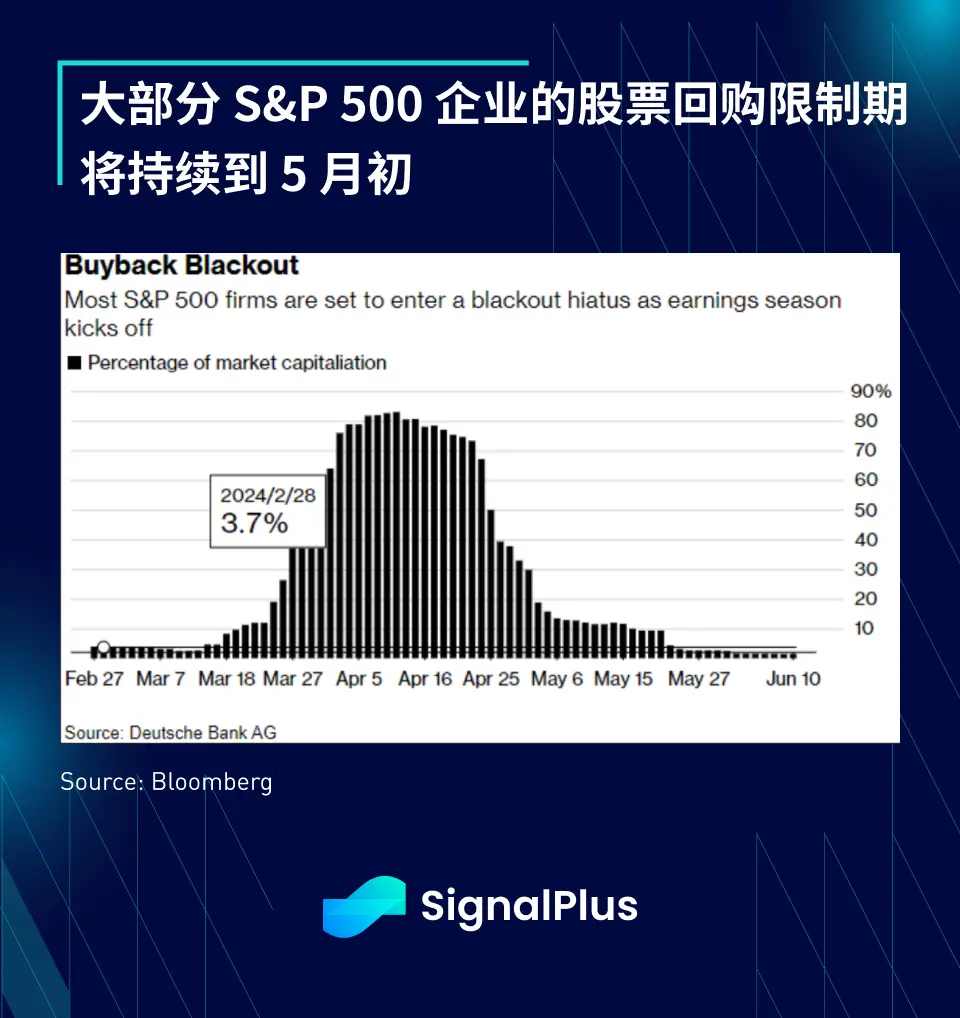

最後に、株式の自社株買いの制限期間は5月の第一週まで続き、短期的に株式市場にさらなる下落リスクをもたらします。この時期に早まって底を打つことに注意が必要です。

暗号通貨も同様に全体的な低迷感の中で苦しんでおり、BTC/ETHの価格は今週10%下落し、他の主要なアルトコインもこの期間に約20%下落しました。トレーダーは非常に現実的な損失と清算損失に直面しています。下落の程度と速度を考慮すると、私たちは損益管理が今後の主要な推進力となり、半減期のストーリーや他の主流の議論ではなく、投資家が今後数週間で大幅にレバレッジを減少させることを促すと考えています。

マクロの観点では、新しい合意に達するにはまだ時間が必要であり、連邦準備制度からより明確な指針とさらなる確実性を得る必要があります。一方、ファンダメンタル投資家は、現在の高評価の下での米国株に対する確固たる信頼を支えるために企業の利益を必要とします。皆さんの幸運を祈ります。

リスク警告 リスク警告

リスク警告 リスク警告