バイナンス研究所: 関税戦争の深層分析 ビットコインは独立したマクロ的なアイデンティティを再確立するのか?

本報告では、これらの関税がマクロ経済や暗号市場にどのように影響を与えるかを分析します。データに基づいて、関税水準、マクロ経済のトレンド、およびそれが暗号資産のパフォーマンス、ボラティリティ、相関性に与える影響を検討します。

本報告では、これらの関税がマクロ経済や暗号市場にどのように影響を与えるかを分析します。データに基づいて、関税水準、マクロ経済のトレンド、およびそれが暗号資産のパフォーマンス、ボラティリティ、相関性に与える影響を検討します。著者 :バイナンス研究所 Moulik Nagesh

重要なポイント

2025年、アメリカ主導の貿易保護主義が強力に復活しました。ドナルド・トランプが2025年1月に再び大統領に就任して以来、アメリカは特定の国や特定の産業に向けた新たな大規模な関税を実施し、世界的な貿易戦争の懸念を引き起こしました。わずか1週間の間に、アメリカは新たな「対等」関税を発表し、他の国々も反制措置を発表しました。

本報告書では、これらの関税(1930年代以来最も攻撃的な関税措置)がマクロ経済や暗号市場にどのように影響を及ぼすかを分析します。データに基づいて、関税水準、マクロ経済のトレンド(インフレ、成長、金利、連邦準備制度の見通しを含む)と、それが暗号資産のパフォーマンス、ボラティリティ、相関性に与える影響を検討します。最後に、今後の重要な観察点や、スタグフレーションと保護主義が共存する環境において、暗号資産が直面する可能性のある市場の展望についても考察します。

2025年関税の回帰

数年間の相対的な貿易平和を経て、2025年には急速な逆転が見られました。トランプ大統領はホワイトハウスに戻った最初の数日間で、緊急権限に基づいて広範な輸入商品に関税を課すという選挙公約を履行し始めました。

貿易緊張は4月2日にさらにエスカレートしました。この日、アメリカは包括的な「対等」関税を発表し、この日を「解放日」と名付け、今回のグローバル貿易戦争の最新の転換点となりました。多くの国々は、以前はアメリカとの正常な貿易関係と見なしていたものが、根本的に変わったことを認識しています。過去1週間の主な出来事は以下の通りです:

· 基本関税 :アメリカはすべての輸入商品に新たな10%の統一関税を課すことを発表し、数十年にわたる貿易自由化の進展を逆転させました。この基本税率は4月5日に発効しました。

· 指向関税 :基本税率に加えて、より高い国別関税が上乗せされました。トランプ大統領はこれを「対等」関税と呼び、高い障壁を設けている国々をターゲットにしています。特に、中国製品には34%の追加関税が課され、元の20%と合わせて総関税率は54%に達します。他の国々の指向関税には、EU製品20%、日本24%、ベトナム46%、自動車輸入25%が含まれます。カナダとメキシコは2月に20%の関税が課されたため、今回の新たなリストには含まれていません。

· グローバル反制 :アメリカの貿易パートナーは迅速に反応しました。2月中旬までに、早期に関税が課された複数の国が反制措置を発表しました。カナダはアメリカの関税延長を成功させられなかったため、すべてのアメリカ製品に25%の関税を追加することを決定しました。中国も早期に反応し、4月4日にすべてのアメリカ製品に34%の関税を追加することを発表しました。

「対等」関税の発効と貿易緊張の高まりに伴い、さらに多くの国が独自の反制措置を講じると予想されます。EUはすぐに反応する意向を明言しており、他の主要経済圏も関連する反撃計画を策定しています。グローバルな反応の完全な程度はまだ不明ですが、現在のすべての兆候は、多くの戦線を含む広範な貿易戦争が形成されつつあることを示しています。

図表1:2025年4月2日「解放日」の関税は最大60カ国に及び、アメリカの主要貿易パートナーも含まれています

出典:BBC、X(@WhiteHouse)、バイナンス研究所、2025年4月3日現在

注:この表は、4月2日にアメリカがその前十大輸入元国に課した「対等」関税の状況を反映しています。

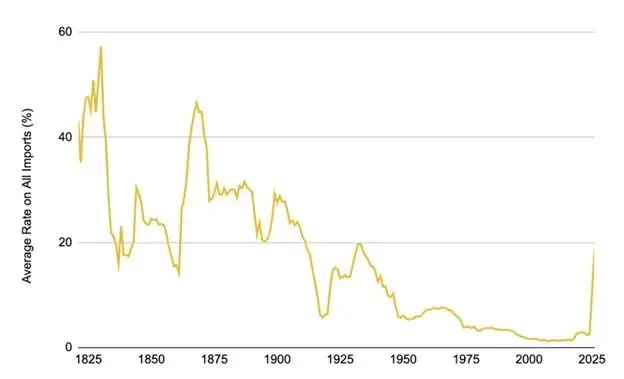

これらの政策により、アメリカの輸入税率は1930年のスムート・ホーリー関税法が施行されて以来の最高水準に達しました。この法律は大恐慌時に数千種類の商品に全面的な関税を課しました。現在のデータによると、アメリカの平均関税率は約18.8%に上昇しており、一部の推定では22%に達することもあります --- --- 2024年の2.5%と比較すると、非常に急激な上昇です。

参考までに、過去数十年にわたり、アメリカの平均関税率は通常1%から2%の範囲で推移していました。2018年から2019年にかけての米中貿易摩擦の際でも、関税率は約3%にしか上昇しませんでした。したがって、2025年の措置は現代史において前例のない関税の衝撃を構成しており --- --- ほぼ1930年代の保護主義に戻ったと言えます。

図表2:アメリカの関税の回復により、輸入税率は近100年で最高水準に達しました

出典:Tax Foundation、バイナンス研究所、2025年4月3日現在

市場への影響:需要の冷却、リスク回避の感情とボラティリティの急上昇

1. 需要の冷却とリスク回避の感情の高まり

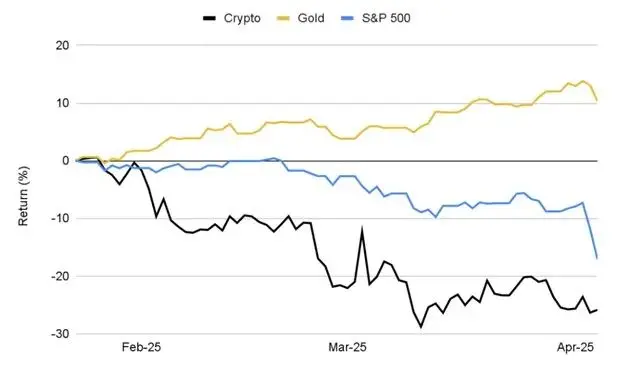

市場の感情は明らかに慎重に変わり、投資家は関税発表に対して典型的な「リスク回避」の行動を示しました。暗号市場の総時価総額は1月のピークから約25.9%下落し、時価総額は約1兆ドル蒸発し、マクロ経済の不安定要因に対する高度な敏感性を浮き彫りにしました。

暗号資産は株式市場と高度に一致した動きを示し、両者ともに需要の冷却、広範な売却に直面し、修正区域に入りました。それに対して、伝統的な避難資産である債券や金は好調に推移し、金は歴史的な最高値を連続して更新し、マクロの不確実性が高まる中で投資家の避風港となりました。

図表3:初期の関税発表以来、暗号市場は25.9%下落し、S&P 500指数は17.1%下落、一方で金は10.3%上昇し、歴史的な最高値を連続して更新しました

出典:Investing.com、CoinGecko、バイナンス研究所、2025年4月4日現在

激しい市場反応は、暗号資産が激しい「リスク回避」の時期におけるパフォーマンス特性を浮き彫りにしています:ビットコイン(BTC)は19.1%下落し、大多数の主流アルトコインも同様かそれ以上の下落を見せました。イーサリアム(ETH)は40%以上下落し、高ベータセクター(ミームコインやAI関連トークンなど)は50%以上の暴落を記録しました。この売却により、年初以来の暗号市場の大部分の上昇が消失し、4月初旬時点でBTCの年初来(YTD)収益も負に転じました --- --- 2024年のパフォーマンスが強かったにもかかわらず。

図表4:関税によるマクロの恐慌感情の中で、アルトコインの下落幅はビットコインを大きく上回り、市場の悲観的な感情を強めました

出典:CoinGecko、バイナンス研究所、2025年4月4日現在

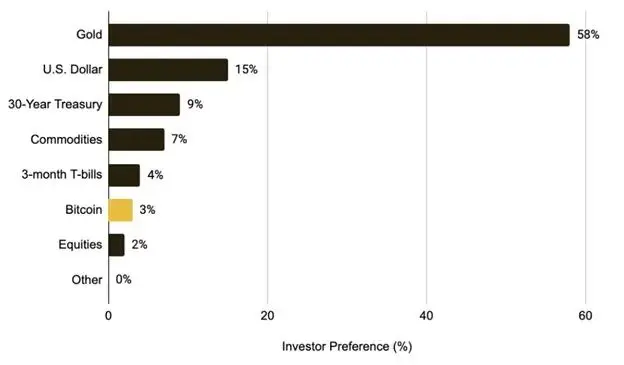

暗号市場がますますリスク資産の特性を示す中、貿易戦争が続く場合、資金流入が抑制され、短期的にデジタル資産への需要が圧迫される可能性があります。資金は観望を続けるか、より安全と見なされる金などに流れる可能性があります。この感情は最近のファンドマネージャー調査にも表れており、わずか3%の回答者が現在の環境でビットコインを配置すると答え、58%は金を選ぶ傾向があるとしています。

図表5:貿易戦争の状況下で、わずか3%のグローバルファンドマネージャーがビットコインを第一選択資産と見なしています

出典:BofA「グローバルファンドマネージャー調査」、バイナンス研究所、2025年2月現在

2. ボラティリティの急上昇

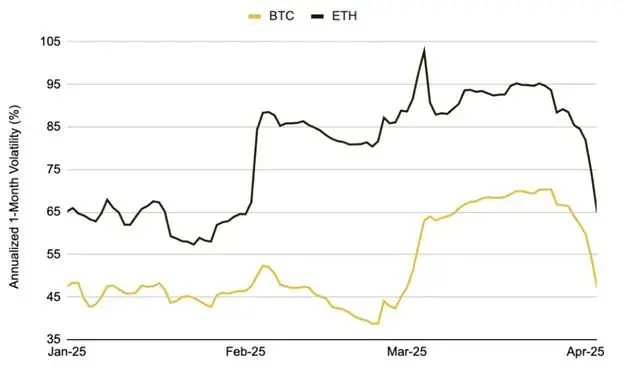

市場は関税政策に対して非常に敏感であり、重大な発表ごとに激しい価格変動が引き起こされます。過去数ヶ月間、BTCは複数回の大幅な価格変動を経験しました --- --- その中には2020年の新型コロナウイルスのパンデミックによる暴落以来の最大の1日下落幅の一つが含まれています。2025年2月末、トランプがカナダとEUに対して関税を課す計画を突然発表した際、BTCはその後数日間で約15%下落し、実際のボラティリティも大幅に上昇しました。ETHも同様の動きを示し、その1ヶ月のボラティリティは50%から100%を超えるまで急上昇しました。

これらの市場行動は、現在の高不確実性のマクロ環境において、暗号市場が政策の突発的な変動に非常に敏感であることを示しています。今後しばらくの間、政策の方向性が不明確であったり、貿易戦争がさらにエスカレートしたりすれば、市場は高いボラティリティを維持するでしょう。歴史的な経験も示すように、市場が新しい関税政策を十分に消化し、価格に反映させるまで、ボラティリティは徐々に低下する可能性があります。

図表6:この段階で、BTCの1ヶ月の実際のボラティリティは70%以上に上昇し、ETHは100%を超え、関税発表後の市場の激しい変動を反映しています

出典:Glassnode、バイナンス研究所、2025年4月4日現在

マクロ経済への影響:インフレ、スタグフレーションの懸念、金利と連邦準備制度の見通し

1. インフレとスタグフレーションの懸念

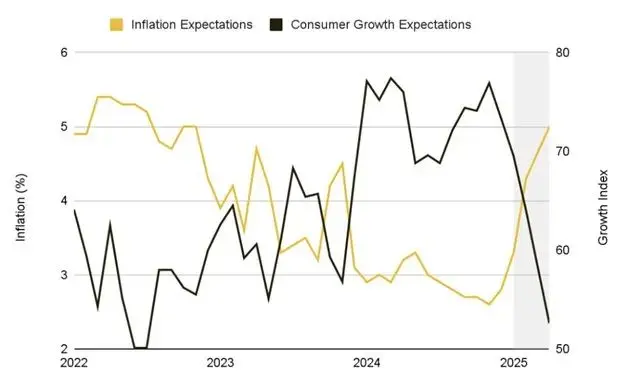

新たな関税は輸入商品に大量の追加税を課すことになり、連邦準備制度が物価上昇を抑制しようとしている中で、インフレ圧力をさらに高めることになります。市場では、これらの措置がインフレの低下プロセスを破壊する可能性についての懸念が現れています。市場指標である1年物インフレスワップは3%を超え、消費者調査の期待も5%近くに上昇しており、今後12ヶ月間に物価が上昇し続けるとの一般的な予想を示しています。

同時に、経済学者は、貿易戦争が全面的にエスカレートし、世界的な報復反応を引き起こす場合、世界経済の生産損失が最大1.4兆ドルに達する可能性があると警告しています。アメリカの一人当たり実質GDPは初期に近く1%減少すると予想されています。フィッチ・レーティングスは、全面的な関税制度が持続する場合、多くの経済圏がリセッションに陥る可能性があると指摘し、「アメリカの現在の関税水準は高すぎて、大多数の経済予測モデルが機能しなくなっている」と述べています。

インフレ期待の高まりと成長懸念の二重の圧力の下で、世界経済がスタグフレーション(経済停滞と物価上昇が共存する状態)に陥るリスクがますます顕著になっています。

図7:2025年のマクロ条件の変化が1年物期待インフレを押し上げ、成長期待を低下させています

出典:ミシガン大学、バイナンス研究所、2025年4月5日現在

2. 金利の見通しと連邦準備制度の立場

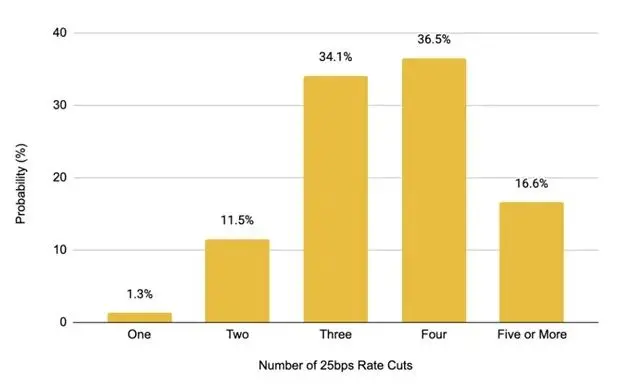

連邦準備制度のフェデラルファンド金利先物は、今後数ヶ月内に金利が引き下げられるとの市場の期待が大幅に高まっていることを示しています。これは態度の明らかな変化を示しており --- --- 数週間前、連邦準備制度はインフレを抑制することに固執していましたが、今では経済成長の見通しに対する懸念が高まる中で、金融政策が緩和に転じる可能性があると市場は期待し始めています。

図8:市場の2025年の利下げ期待が高まり続けており、現在は4回の25ベーシスポイントの利下げが予想されています --- --- これは以前の1回の予想を大きく上回っています

出典:CMEグループ、バイナンス研究所、2025年4月4日現在

この感情の変化を反映しているのは、連邦準備制度の官僚の公の発言です。彼らは新たな関税が以前の経済政策方針と矛盾していることを懸念し、強調しています。現在、連邦準備制度は難しい選択に直面しています:関税によってもたらされる新たなインフレを容認するのか、それともタカ派の立場を維持し、成長をさらに抑圧するリスクを冒すのか?

「最近数週間に発表された関税の規模は予想を超えており、そのインフレと成長への影響 --- --- 特に重なり合う影響 --- --- を注意深く監視する必要があります。」

--- ジェローム・パウエル、2025年4月4日

短期的には、連邦準備制度は依然として長期的なインフレ期待を安定させることに努めているようです。しかし、金融政策の決定はデータに依存し、インフレまたは成長のどちらの信号がより弱いかによって変わります。インフレが目標を大きく上回る場合、スタグフレーション環境は連邦準備制度の政策対応能力を制限する可能性があります。この不確実な政策の見通しは、市場のボラティリティをさらに悪化させます。

展望

1. 相関性と多様化配置

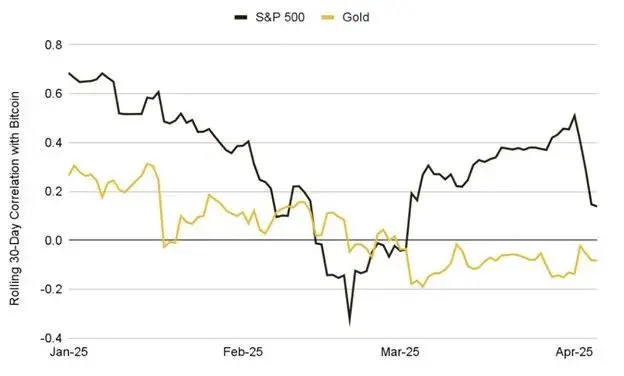

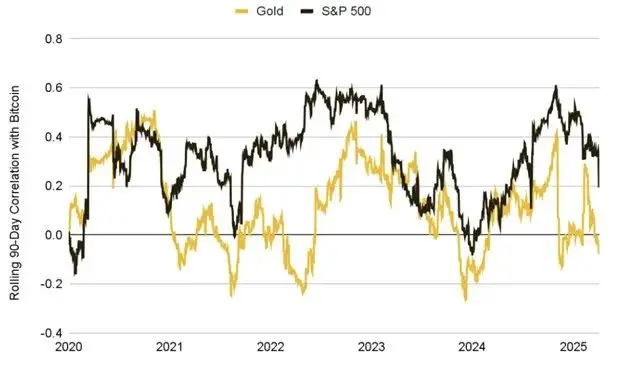

暗号資産と伝統的市場との関係の進化が注目を集めています --- --- そしてビットコインは市場の主導資産として、この変化を観察する最良の窓口です。貿易戦争によって引き起こされた「リスク回避」イベントは、BTCと株式市場、伝統的な避難資産との相関構造に顕著な影響を与えています。

1月23日に関税が初めて言及されて以来、初期の市場反応は一貫していませんでした --- --- ビットコインと株式の動きはやや独立しており、その30日相関性は2月20日に一時-0.32にまで低下しました。しかし、貿易戦争の発言がエスカレートし、リスク回避の感情が広がるにつれて、この数値は3月に0.47に上昇し、ビットコインが短期的に全体のリスク資産との連動が強まったことを示しています。

対照的に、ビットコインと伝統的な避難資産である金との相関性は明らかに弱まっています --- --- 元々中立から正の関係だったものが4月初めには-0.22の負の相関に変わりました。

これらの変化は、マクロ経済要因、特に貿易政策と金利期待が暗号市場の行動をますます支配しており、供給と需要の論理によって駆動される市場構造を段階的に抑制していることを示しています。この相関性の構造が持続するかどうかを観察することは、ビットコインの長期的な位置付けやその多様化の価値を理解するのに役立ちます。

図9:初期の反応が分化し、貿易戦争のエスカレートに伴いBTCとS&P 500の連動が強まり、金との相関性は持続的に弱まっています

出典:Investing.com、バイナンス研究所、2025年4月5日現在

2. 避難資産の物語を取り戻す

最近のマクロと流動性の衝撃が暗号資産の「リスク属性」を浮き彫りにしていますが、長期的なトレンドは変わっていません:ビットコインと伝統的市場の相関性は通常、極端な圧力下で上昇しますが、市場が安定すると徐々に低下します。2020年以降、BTCと株式市場の90日平均相関性は約0.32であり、金との相関性は0.12に過ぎず、伝統的な資産クラスとの一定の隔たりを保っています。

最近の関税発表の衝撃の中でも、BTCは一部の伝統的リスク資産が弱まる取引日でも一定のレジリエンスを示しました。同時に、長期保有者の供給は引き続き増加しており --- --- これは最近のボラティリティの中で、コアホルダーが明らかにポジションを減らさず、むしろ強い信頼を示していることを示しています。

この行動は、短期的な価格変動が激化しても、ビットコインが再びより独立したマクロのアイデンティティを確立する可能性があることを示唆しています。

図10:2020年以降、ビットコインと伝統的資産の長期的な相関性は穏やかに保たれています:S&P 500との相関性は0.32、金との相関性は0.12です

出典:Investing.com、バイナンス研究所、2025年4月5日現在

重要な問題は、BTCが株式市場との低相関性の長期構造に戻れるかどうかです。類似のトレンドは2023年3月の銀行業の波乱の際に既に見られました。この時、BTCは株式市場が下落する中で成功裏にデカップリングし、強さを示しました。

現在、関税戦が激化し、世界市場が長期的な貿易の断片化のパターンに適応し始める中で、ビットコインが再び「非主権的で許可のない」避難資産として見なされるかどうかが、その未来のマクロ的役割を決定します。市場参加者はBTCがこの独立した価値主張を保持できるかどうかを注視するでしょう。

潜在的な道筋は、貨幣のインフレや法定通貨の価値下落の時期における魅力を取り戻すことです。特に連邦準備制度が緩和に転じる場合、連邦準備制度が利下げを開始し、インフレが依然として高位にある場合、ビットコインは再び注目され、「ハードアセット」またはインフレ対策資産として見なされる可能性があります。

最終的に、このプロセスはBTCの資産クラスとしての長期的な位置付け --- --- そしてその投資ポートフォリオにおける多様化の効果を決定します。これは他の主流アルトコインにも同様に当てはまり、現在の環境でより強いリスク属性を示し、BTC主導の市場感情に依存し続ける可能性があります。

3. スタグフレーションと保護主義の世界における暗号市場

今後、暗号市場は貿易政策リスク、スタグフレーション圧力、世界的な協調の断絶によって支配される複雑なマクロ環境に直面します。もし世界的な成長が引き続き鈍化し、暗号市場が明確な物語を形成できない場合、投資家の感情はさらに悪化する可能性があります。

長期的な貿易戦争は、業界全体のレジリエンスを試すことになります --- --- 小口投資家の資金流出、機関投資の配置の鈍化、ベンチャーキャピタルの資金調達の減少を引き起こす可能性があります。今後数ヶ月間に注視すべきマクロ変数は以下の通りです:

· 貿易の動向 :新たな関税リスト、予期しない緩和措置、または重要な二国間の変化(米中交渉や再エスカレートなど)は、市場の感情やインフレ期待に直接影響を与えます。

· コアインフレデータ :発表されるCPIやPCEデータは極めて重要です。もし輸入コストの上昇によって予期せず上昇すれば、スタグフレーションの懸念が高まります。データが弱ければ、中央銀行の圧力を緩和し、リスク資産(暗号を含む)の魅力を高める可能性があります。

· 世界的な成長指標 :消費者信頼感の低下、ビジネス活動の鈍化(PMI)、労働市場の疲弊(失業保険申請の増加、非農業雇用の鈍化)、企業の利益警告や利回り曲線の逆転(一般的なリセッションの兆候)などは、短期的にリスク回避の感情をさらに引き起こす可能性があります。しかし、マクロの疲弊が貨幣緩和期待を加速させる場合、暗号市場に支えを提供する可能性もあります。

· 中央銀行の政策経路 :連邦準備制度や他の主要中央銀行がインフレとリセッションの間でどのようにバランスを取るかが、各資産の流動性を決定します。成長が鈍化する中で利下げを拒否すれば、リスク資産は引き続き圧力を受けますが、緩和に転じれば全面的な刺激をもたらす可能性があります。実質金利が低下すれば(政策によるものかインフレの持続によるものかにかかわらず)、ビットコインなどの長期資産は恩恵を受ける可能性があります。中央銀行の政策の分化(例えば、連邦準備制度がハト派に転じ、欧州中央銀行が依然としてタカ派である場合)は、国境を越えた資本の流れを刺激し、暗号市場のボラティリティをさらに悪化させる可能性があります。

· 暗号自身の政策イベント :ETFの承認、戦略的BTC準備、重要な立法の進展などは、現在のマクロ背景の中で独立した触媒となり、暗号資産の「マクロバインディング」状態を打破し、その独自性を再び際立たせる可能性があります。しかし、規制の遅延や訴訟の進展が不利な場合など、逆のリスクにも注意が必要です。

結論

1930年代以来最も攻撃的な関税政策が、マクロ経済や暗号市場に深遠な影響を及ぼしています。短期的には、暗号市場は引き続き高いボラティリティを示し、投資家の感情は貿易戦争のニュースに左右されるでしょう。

インフレが高止まりし、成長が鈍化する場合、連邦準備制度の対応が重要な転換点となります:もし緩和に転じれば、暗号市場は流動性の回復により反発する可能性がありますが、タカ派を維持すればリスク資産への圧力が続くでしょう。

マクロ環境が安定し、新たな物語が浮上すれば、暗号資産は再び長期的な避難資産としての地位を取り戻す可能性があり、市場は復活を迎えることが期待されます。それまでの間、市場は震蕩パターンを維持し、マクロのニュースに対して高度に敏感であり続けるでしょう。投資家はグローバルな動向に注視し、資産配置の多様化を維持し、貿易戦争による潜在的な市場の歪みの中で機会を探る必要があります。

リスク警告

リスク警告 リスク警告

リスク警告