SignalPlus マクロ分析特別版:He Said...、Xi Said

アメリカは引き続き世界と関税の周辺政策に対抗しており、トランプは最近「200回以上」の貿易交渉を行ったと主張し、最近中国と電話をしたと述べました。しかし、この主張はすぐに中国のワシントン大使館によって反論され、「中米間で関税問題について協議や交渉は行われていない」との声明が出され、「米側は混乱を招く行為をやめるべきだ」と強調しました。

アメリカは引き続き世界と関税の周辺政策に対抗しており、トランプは最近「200回以上」の貿易交渉を行ったと主張し、最近中国と電話をしたと述べました。しかし、この主張はすぐに中国のワシントン大使館によって反論され、「中米間で関税問題について協議や交渉は行われていない」との声明が出され、「米側は混乱を招く行為をやめるべきだ」と強調しました。

アメリカは引き続き、世界と関税の周辺政策に対抗しており、トランプ氏は最近「200回以上」の貿易交渉を行ったと主張し、最近中国と電話で話したと述べています。しかし、この主張はすぐに中国のワシントン大使館によって反論され、「中米間で関税問題についての協議や交渉は行われていない」と声明が出され、「米側は混乱を招く行為をやめるべきだ」と強調しました。

政治分析家は、低レベルのコミュニケーションは続く可能性があるが、実質的な合意に達する可能性は疑わしいと考えています。現在有効な貿易禁輸は上半期の経済成長を引きずっており、私たちは中米貿易交渉が近い将来に明確な解決策を見出すことはないと考えています。

市場はさらなる悪材料がない中で安定を取り戻し、先週の米国株式市場は年内で2番目に大きな週次上昇幅を記録し、ほとんどの非ドルマクロ資産も「解放日」以来の大部分の下落幅を回復しました。

ボラティリティとクレジットスプレッドも同様の回復を見せ、高価なテールヘッジが次々と期限を迎え、最悪のシナリオ(少なくとも現時点では)はまだ発生していません。私たちは、リスク市場が「非論理的」なレベルまでさらに上昇する可能性があり、今年下半期にはより明確な弱気市場の段階に戻ると予想しています。

各国が互いのサプライチェーンへの依存を断ち切る中で、貿易関係の破綻と経済成長への損害は確実に存在しています。もし今後数年でアメリカの経常収支赤字が逆転する場合、世界の投資ポートフォリオもドルへの依存を再評価することになるでしょう。

興味深いことに、歴史的モデルから推測すると、現在のクレジットスプレッドの価格設定が示唆するアメリカ経済のリセッションの可能性は約20%程度ですが、一方で小型株の弱いパフォーマンスは約70%のリセッションの可能性を反映しており、アメリカ国債とSPX指数は基本的に「五分五分」の状況であり、異なる資産が異なる答えを示しています。

現時点では、市場は徐々に正常を取り戻しており、アメリカ国債もここ2年で最大規模の4週間の資金流入を迎え、投資家は経済が減速する前に、現在のインフレ圧力が持続的に緩和される中で大規模に債券を購入しています。

長期的な読者にはおなじみの通り、アメリカ国債が崩壊するという懸念は常に大きく誇張されています。実際、民間部門が保有するアメリカ国債の規模は2024年も増加し続け、公式(中央銀行)の減少の影響を相殺しており、非アメリカの投資家が保有する水準も依然として相対的に高いままです。

最新の毎週の公式活動データによれば、現在のところ大規模なアメリカ国債の売却は発生しておらず、市場に懸念があるにもかかわらず、日本の累積購入規模も安定を保っています。

一方、市場のリスク感情が回復する中、先週火曜日には金市場で14年ぶりの最大の1日資金流出が発生し、トレーダーはその日の純売上が13億ドルを超えたと報告しています。

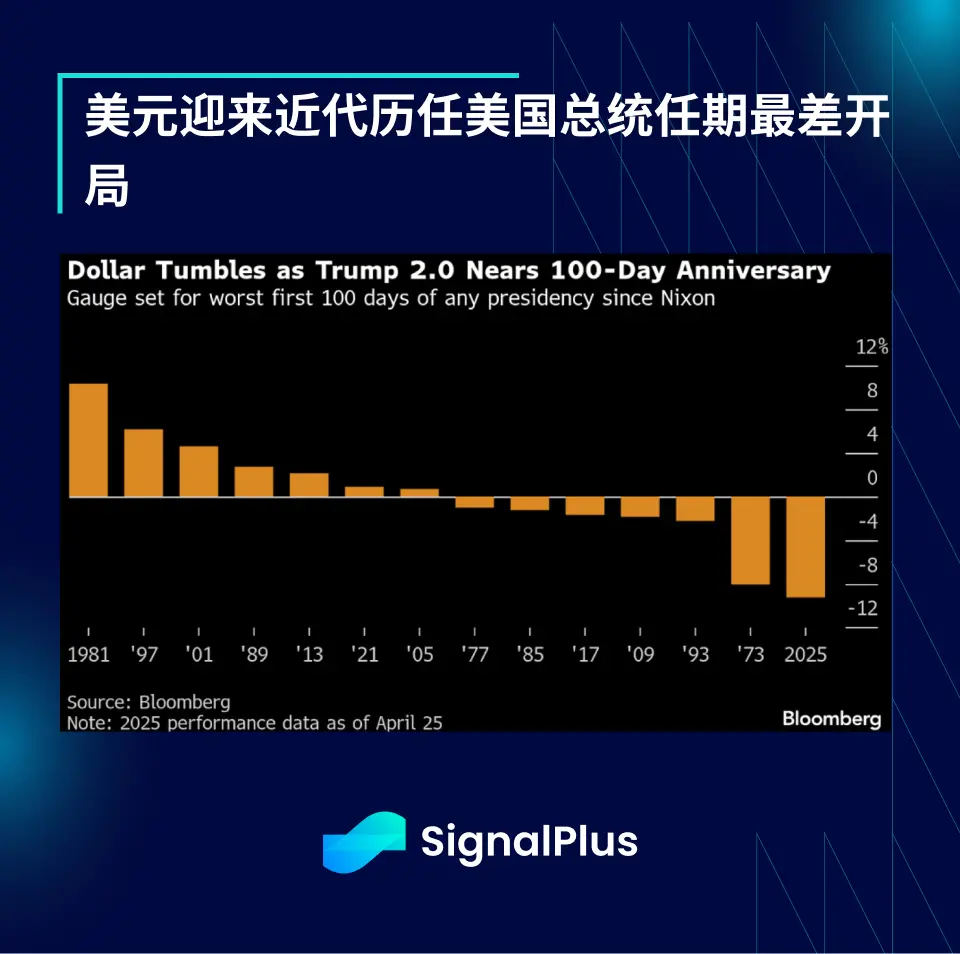

同様に、ドル指数は今回のアメリカ大統領の就任から最初の100日間で疲弱なパフォーマンスを示し、史上最悪のスタートを迎え、主要通貨に対して10%以上の下落を記録し、1973年のブレトンウッズ体制崩壊時よりも悪化しています。

さらに悪いことに、たとえ原油価格が1バレル80ドルに達しても、サウジアラビアの財政状況は資金貸付者から借り手に悪化する可能性があり、世界最大の過剰資本の供給源の一つが消失し、アメリカの膨大な債務規模が今後どのように資金支援を受け続けるかについて市場に疑念を引き起こしています。

ビットコインはドルの弱い動きの中で主要な受益者となり、4月のパフォーマンスはナスダック指数や金を上回り、トランプ当選後の最良の週次パフォーマンスの一つを迎えました。

BTCは代替的な避難資産としての物語が成長を続けており、2023年以降その主導的地位が着実に上昇していることが見て取れます。これは、投資の物語の根本的な変化を反映しており、市場のFOMO感情によって単純に駆動される現象ではありません。

市場のリスク感情が改善する中、ETFの資金流入も回復し、6日連続で純流入を記録し、第1四半期の低迷から回復し、価格も88k近くの下方トレンドラインを突破しました。

最近、市場ではBTCがM2マネー供給量の増加に対する遅延反応で上昇するという見解が流行しています。私たちはこの見解に完全には同意しませんが、データの背後にはより複雑な詳細が存在するため、BTCの中期的な動向には楽観的な見通しを持っています。関税による経済の減速に対応するため、金融および財政政策が緩和されると予想しています。

同時に、FOMO行動の回帰も予想していますが、必ずしもDeFiの原生領域に現れるわけではなく、最近Cantor、ソフトバンク、Tetherが協力しているビットコインSPACは多くのTradFi投資家の注目を集めています。

特に注意が必要なのは、FOMO感情はTradFi市場から暗号通貨市場に戻る可能性が高く、逆ではないということです。暗号通貨に関連する製品が従来の取引プラットフォームでますます普及する中、今後の市場の熱狂は主流の投資家行動によって推進される可能性があります。

今週の展望として、アメリカとヨーロッパは最新のGDPデータを発表し、ヨーロッパ地域でも他のインフレ指標が発表される予定です。アメリカの非農業雇用報告は金曜日に発表される予定です。日本銀行は木曜日の会議で金利を0.5%に維持する見込みであり、連邦準備制度は5月7日の会議前の静寂期間に入っています。

株式市場に関しては、今週はマグ7のメンバー(マイクロソフト、メタ、アマゾン、アップル)の半数以上が決算を発表する予定であり、企業のEPS予測は大幅に下方修正されています。

今週の市場は経済データと企業の決算に焦点を当て、貿易に関連するノイズを無視することが予想されます。皆様の取引が順調であることを願っています!

リスク警告 リスク警告

リスク警告 リスク警告