BIS:ステーブルコインと安全資産の価格

ドルに裏付けられたステーブルコインは著しい成長を遂げており、金融市場を再構築することが期待されています。

ドルに裏付けられたステーブルコインは著しい成長を遂げており、金融市場を再構築することが期待されています。著者:Rashad Ahmed と Iñaki Aldasoro 編纂:中国人民大学金融科技研究所

はじめに

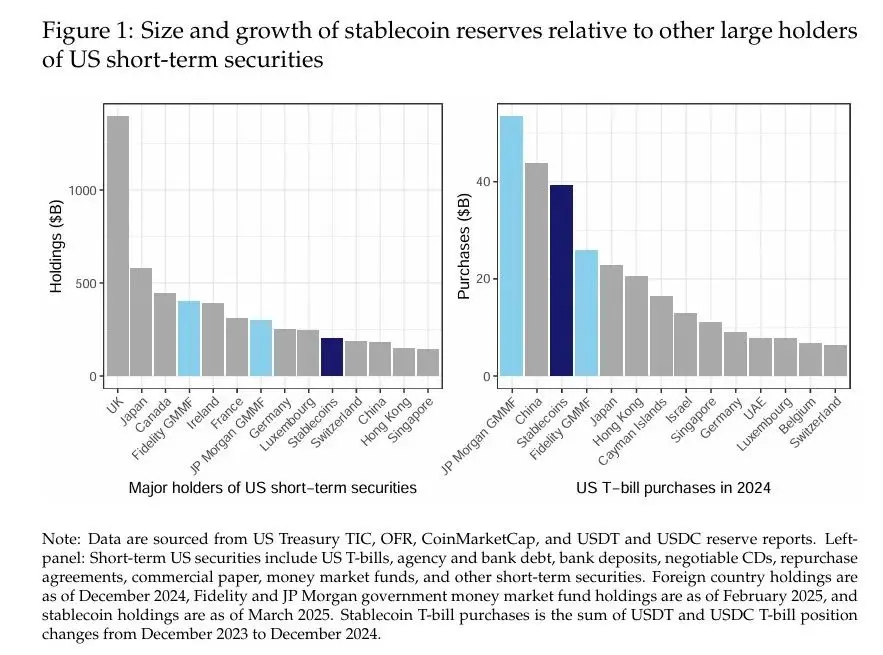

米ドルに裏付けられたステーブルコインは著しい成長を遂げており、金融市場を再構築する可能性があります。2025年3月時点で、米ドルに対して名目で交換され、米ドル建ての資産に裏付けられた暗号通貨の総資産管理規模は2000億ドルを超え、中国などの主要外国投資家が保有する短期米国証券を上回っています(図1左)。ステーブルコインの発行者、特にTether(USDT)とCircle(USDC)は、主に米国の短期国債(T-bills)やマネーマーケットツールを通じてトークンを支え、短期債務市場の重要な参加者となっています。実際、2024年には米ドルに裏付けられたステーブルコインが約400億ドルの米国短期国債を購入し、その規模は米国最大の政府マネーマーケットファンドに匹敵し、ほとんどの外国投資家の購入量を上回っています(図1右)。以前の研究は主にステーブルコインが暗号通貨のボラティリティに与える影響(GriffinとShams、2020)、商業手形市場への影響(Barthelemyら、2023)、またはそのシステミックリスク(Bullmannら、2019)に焦点を当てていましたが、伝統的な安全資産市場との相互作用は十分に探求されていません。

本稿では、ステーブルコインの流動性が米国国債の利回りに測定可能な需要圧力をもたらすかどうかを検討します。私たちは2つの重要な発見を記録しました。第一に、ステーブルコインの流動性は短期国債の利回りを押し下げ、その影響は小規模な量的緩和が長期利回りに与える影響と同等です。最も厳格な規範において、ステーブルコインの流動性に影響を与えるが国債利回りに直接影響を与えない一連の暗号ショックを使用することで内生性の問題を克服し、35億ドルの5日間のステーブルコイン流入(すなわち2標準偏差)が10日以内に3か月期国債利回りを約2-2.5ベーシスポイント(bps)押し下げることを発見しました。第二に、利回りへの影響を発行者特有の寄与に分解し、USDTが国債利回りを押し下げる寄与が最も大きく、次いでUSDCであることを発見しました。これらの発見が金融政策の伝達、ステーブルコインの準備透明性、金融安定性に与える政策的示唆について議論します。

私たちの実証分析は2021年1月から2025年3月までの毎日のデータに基づいています。ステーブルコインの流動性を測定する指標を構築するために、米ドルに裏付けられた6種類の最大のステーブルコインの時価総額データを収集し、単一の数字に集約しました。その後、ステーブルコインの総時価総額の5日間の変化をステーブルコイン流入の代理指標として使用しました。米国国債利回り曲線および暗号通貨価格(ビットコインとイーサリアム)のデータを収集しました。私たちは3か月期国債利回りを興味のある結果変数として選択しました。なぜなら、最大のステーブルコインがこの期間をその好ましい投資期間として開示または公表しているからです。

単純な単変量局所投影は、3か月期国債利回りの変化と5日間のステーブルコイン流動性を関連付ける場合、深刻な内生性バイアスの影響を受ける可能性があります。実際、この「天真」な規範の推定は、35億ドルのステーブルコイン流入が3か月期国債利回りを30日以内に最大25ベーシスポイント低下させることと関連していることを示しています。この影響の大きさは信じがたいものであり、2標準偏差のステーブルコイン流入が短期金利に与える影響が、連邦準備制度の政策金利の引き下げの影響と類似していることを示唆しています。私たちは、これらの大きな推定値が内生性の存在によって説明できると考えています。この内生性は、推定値を下方に偏らせ(すなわち、実際の効果に対してより大きな負の推定値)、これは欠落変数バイアス(潜在的な混乱要因が制御されていないため)および同時性バイアス(国債利回りがステーブルコインの流動性に影響を与える可能性があるため)によるものです。

内生性の問題を克服するために、まず局所投影の規範を拡張し、米国国債利回り曲線および暗号資産価格を制御しました。これらの制御変数は2つのグループに分けられます。第一のグループは、3か月期以外の他の期限の米国国債利回りの先行変化(tからt+h)を含みます。私たちは、同じ局所投影の期間内で、近接する期限の利回りの変化に基づいて、ステーブルコインの流動性が3か月期利回りに与える条件付き影響を隔離するために、先行国債利回り曲線の進化を制御します。第二のグループの制御変数には、5日間の変化(t-5からt)の国債利回りと暗号資産価格が含まれ、ステーブルコインの流動性に関連する可能性のあるさまざまな金融およびマクロ経済条件を制御します。これらの制御変数を導入した後、局所投影の推定では、35億ドルのステーブルコイン流入後に国債利回りが2.5から5ベーシスポイント低下することが示されました。これらの推定は統計的に有意ですが、「天真」な推定値よりも約1桁小さいです。推定値の減少は、私たちの内生性バイアスの符号に対する予想と一致しています。

第三の規範では、ツール変数(IV)戦略を通じて識別をさらに強化しました。Aldasoroら(2025)の方法に基づき、一連の暗号ショックを用いて5日間のステーブルコイン流動性をツール化しました。これらのショックは、ブルームバーグ・ギャラクシー・クリプト・インデックス(Bloomberg Galaxy Crypto Index)の予測不可能な成分に基づいて構築されています。私たちは、暗号市場の繁栄と萎縮の特異ながら持続的な影響を捉えるために、暗号ショック系列の累積和をツール変数として使用します。5日間のステーブルコイン流動性に対する累積暗号ショックの第一段階回帰は、関連性条件を満たし、ステーブルコインが暗号市場の繁栄期間中にしばしば顕著な流入を持つことを示しています。私たちは、特異な暗号の繁栄が十分に孤立しており、国債市場の価格設定に意味のある影響を与えないため、排除制約が満たされていると考えています------流入を通じて、発行者がこれらの資金を国債に購入する場合を除いて。

私たちのIV推定は、35億ドルのステーブルコイン流入が3か月期国債利回りを2-2.5ベーシスポイント低下させることを示しています。これらの結果は、3か月期利回りとの相関が低い期限に焦点を当てて制御変数セットを変更することに対して堅牢です------もしあれば、結果は数量的にわずかに強くなります。追加の分析では、ステーブルコインの購入が2年期や5年期などのより長期の期限に対して溢出効果を持たないことを発見しましたが、10年期には限られた溢出効果が見られました。原則として、流入と流出の効果は非対称である可能性があり、前者は発行者に購入のタイミングにおいて一定の裁量を許可しますが、市場条件が厳しい場合にはそのような柔軟性は存在しません。流入と流出の条件下で推定値を異なるものとして許可すると、流出が利回りに与える影響が数量的に流入よりも大きいことがわかりました(それぞれ+6-8ベーシスポイントと-3ベーシスポイント)。最後に、私たちはIV戦略とベースライン規範に基づいて、ステーブルコイン流動性の推定利回り影響を発行者特有の寄与に分解しました。私たちは、USDTの流動性の平均寄与が最大で約70%であり、USDCの流動性が推定利回り影響に対する寄与が約19%であることを発見しました。他のステーブルコイン発行者は残りの部分(約11%)を寄与しました。これらの寄与は質的に発行者の規模に比例しています。

私たちの発見は、特にステーブルコイン市場が成長し続ける場合、政策に重要な示唆を与えます。金融政策に関して、私たちの利回り影響の推定は、ステーブルコイン業界が急速に成長し続ける場合、最終的には金融政策が国債利回りに与える伝達に影響を与える可能性があることを示唆しています。国債市場におけるステーブルコインの影響力の増大は、非銀行金融機関における安全資産の不足を引き起こし、流動性プレミアムに影響を与える可能性もあります。ステーブルコインの規制に関して、私たちの結果は、集中したステーブルコイン準備ポートフォリオを効果的に監視するために、透明な準備開示の重要性を強調しています。

ステーブルコインが国債市場の大規模な投資者となると、潜在的な金融安定性への影響が生じる可能性があります。一方で、これは市場が主要なステーブルコインが取り付け騒ぎに遭遇した場合に発生する可能性のある売り圧力に直面することを意味します。実際、私たちの推定は、この非対称効果がすでに測定可能であることを示しています。私たちの推定の大きさは、潜在的な売り圧力の下限である可能性があります。なぜなら、これらは主に成長市場に基づくサンプルに基づいているため、深刻な圧力下では非線形効果の可能性を過小評価している可能性があるからです。さらに、ステーブルコイン自身が国債を担保とした逆レポ取引などの投資を通じて、国債ベースの取引などのアービトラージ戦略を促進する可能性があり、これは規制当局の主要な関心事です。株式と流動性のバッファは、これらの金融安定性リスクの一部を緩和する可能性があります。

データと方法論

私たちの分析は2021年1月から2025年3月までの毎日のデータに基づいています。まず、CoinMarketCapから6種類の米ドルに裏付けられたステーブルコインの時価総額データを収集しました:USDT、USDC、TUSD、BUSD、FDUSD、PYUSD。これらのステーブルコインのデータを集約し、ステーブルコインの総時価総額を測定する指標を得て、その5日間の変化を計算しました。私たちはYahoo Financeからビットコインとイーサリアムの2つの最大の暗号通貨の毎日の価格を収集しました。FREDから米国国債利回り曲線の毎日の系列を取得しました。私たちは以下の期限を考慮しました:1か月、3か月、6か月、1年、2年、10年。

私たちの識別戦略の一環として、Aldasoroら(2025)が提案した暗号ショック系列の毎日のバージョンも使用しました。暗号ショックは、ブルームバーグ・ギャラクシー・クリプト・インデックス(BGCI)の予測不可能な成分として計算され、広範な暗号市場のダイナミクスを捉えています(暗号ショックに関する詳細は後述します)。

図2は、サンプル期間中の米ドルに裏付けられたステーブルコインの時価総額と米国国債利回りを示しています。2023年下半期以降、ステーブルコインの時価総額は上昇しており、2024年初頭と年末には顕著な成長が見られました。この業界は高度に集中しています。2つの最大のステーブルコイン(USDTとUSDC)は、未償還額の95%以上を占めています。私たちのサンプルの国債利回りは、利上げサイクルを含むだけでなく、2024年中頃から始まる停止とその後の緩和サイクルも含まれています。サンプル期間には、最も顕著な曲線反転期間も含まれており、深い青色の線が利回り曲線の底部から上部に移動しています。

結論と示唆

規模。35億ドル(または2標準偏差)のステーブルコイン流入からの利回り影響は、2から2.5ベーシスポイントと推定され、2024年末までにこの業界の規模は約2000億ドルと見込まれています。ステーブルコイン業界の持続的な成長に伴い、国債市場におけるその足跡も増加することが予想されます。2028年までにステーブルコイン業界が10倍成長し、2兆ドルに達すると仮定すると、5日間の流入の差異は比例して増加します。その場合、2標準偏差の流入は約110億ドルに達し、国庫券利回りへの影響は-6.28から7.85ベーシスポイントと推定されます。これらの推定は、成長するステーブルコイン業界が最終的に短期利回りを抑制し、連邦準備制度の金融政策が市場利回りに伝達されることに完全に影響を与える可能性があることを示唆しています。

メカニズム。ステーブルコインは、少なくとも3つのチャネルを通じて国債市場の価格設定に影響を与える可能性があります。第一のチャネルは直接的な需要であり、ステーブルコインの購入は利用可能な紙幣供給を減少させます。流入したステーブルコインの資金が国庫券に流入しない限り、第二のチャネルは間接的なものであり、ステーブルコインの米国国債に対する需要がトレーダーのバランスシート制約を緩和する可能性があります。これにより、トレーダーが吸収する必要のある国債供給量が減少し、資産価格に影響を与えることになります。第三のチャネルは信号効果であり、大量の流入は機関投資家のリスク選好またはリスク回避の信号となり、投資家はそれを市場に取り入れることになります。

政策影響。準備の透明性に関する政策は、国債市場におけるステーブルコインの影響力の増大と相互作用します。たとえば、USDCの詳細な準備開示は市場の予測可能性を高め、USDTの不透明性は分析を複雑にします。標準化された報告に関する規制要件は、国債の集中所有権がもたらすシステミックリスクを軽減するために、これらの流動性をより透明で予測可能にすることによって機能する可能性があります。ステーブルコイン市場はまだ比較的小さいですが、ステーブルコインの発行者は国債市場において意味のある参加者となっており、私たちの研究結果は、この初期段階で利回りにいくつかの影響がすでに生じていることを示しています。

貨幣政策も、国債市場の投資者としてのステーブルコインの役割と相互作用します。たとえば、ステーブルコインが非常に大きくなる場合、ステーブルコインによる利回り圧縮は連邦準備制度の短期金利に対する制御を弱める可能性があり、金融状況に効果的に影響を与えるために、規制当局間で貨幣政策の調整が必要になるかもしれません。この見解は理論的なものではなく、たとえば21世紀初頭の「グリーン・ダイレンマ」は、連邦準備制度の貨幣政策が期待通りに長期国債利回りに影響を与えなかったことに起因しています。当時、これは主に外国投資家の米国国債に対する巨大な需要が米国国債市場の価格設定に影響を与えたためです。

最後に、ステーブルコインが国債市場の投資者となることは、金融安定性に明らかな影響を与えます。ステーブルコインに関する文献で議論されているように、彼らは流動性と金利リスク、そしていくつかの信用リスクの影響を受けるバランスシートを持つ可能性があります。したがって、主要なステーブルコインが深刻な償還圧力に直面する場合、特にディスカウントウィンドウや最後の貸し手のアクセスが不足していることを考慮すると、国庫券の集中ポジションは市場に売り圧力をもたらす可能性があります。私たちが提供する非対称効果に関する証拠は、大規模かつ急激な流出が特徴の環境において、ステーブルコインが国債市場に与える影響がより大きい可能性があることを示唆しています。この点において、私たちの推定が示唆する大きさは下限である可能性があり、これは主に成長市場を含むサンプルに基づいているためです。ステーブルコイン業界の成長に伴い、この状況は変化し、国債市場の安定性に対する懸念が高まる可能性があります。

制限。私たちの分析は、国債市場におけるステーブルコインの新たな足跡に関するいくつかの初期証拠を提供します。しかし、私たちの結果は慎重に解釈されるべきです。第一に、私たちは分析においてデータの制約に直面しています。なぜなら、USDTの準備ポートフォリオの満期日が不完全に開示されているため、識別が複雑になるからです。したがって、どの国庫券の期限がステーブルコインの流入の影響を最も受ける可能性があるかを仮定する必要があります。第二に、私たちはビットコインとイーサリアムのリターンおよびさまざまな国債期限の利回り変化を含めることで金融市場のボラティリティを制御しています。しかし、これらの変数は、ステーブルコインの流動性と国庫券利回りに共通の影響を与えるリスク感情やマクロ経済状況を完全に捉えることができない可能性があります。私たちはこの問題をツール変数戦略を通じて解決しようとしましたが、私たちのツール変数自体が制約を受ける可能性があることを認識しています。これは、私たちのローカルプロジェクトモデルにおける誤った規範を含みます。さらに、データの制約とステーブルコイン業界の高度な集中により、私たちの推定はほぼ完全に時系列の変化に依存しており、横断面はあまりにも限られているため、意味のある方法で利用することができません。

要するに、ステーブルコインは国債市場の重要な参加者となり、短期利回りに測定可能な重大な影響を与えています。彼らの成長は暗号通貨と伝統的金融の境界を曖昧にし、規制当局に対して準備方法、貨幣政策伝達への潜在的影響、金融安定性リスクに注目することを要求しています。今後の研究では、国境を越えた溢出効果やマネーマーケットファンドとの相互作用を探求することができるでしょう。

リスク警告

リスク警告 リスク警告

リスク警告