Coinbase Q1 決算:損失は約4億ドル、取引量は半減、AI+RWAで逆転できるか?

Q1 業績が圧迫される中、CoinbaseはAIの再構築とオンチェーン金融インフラの整備を同時に開始した——この低迷の中での積極的な転換、その実力はどの程度か、まだ検証が必要である。

Q1 業績が圧迫される中、CoinbaseはAIの再構築とオンチェーン金融インフラの整備を同時に開始した——この低迷の中での積極的な転換、その実力はどの程度か、まだ検証が必要である。著者:Zhou, ChainCatcher

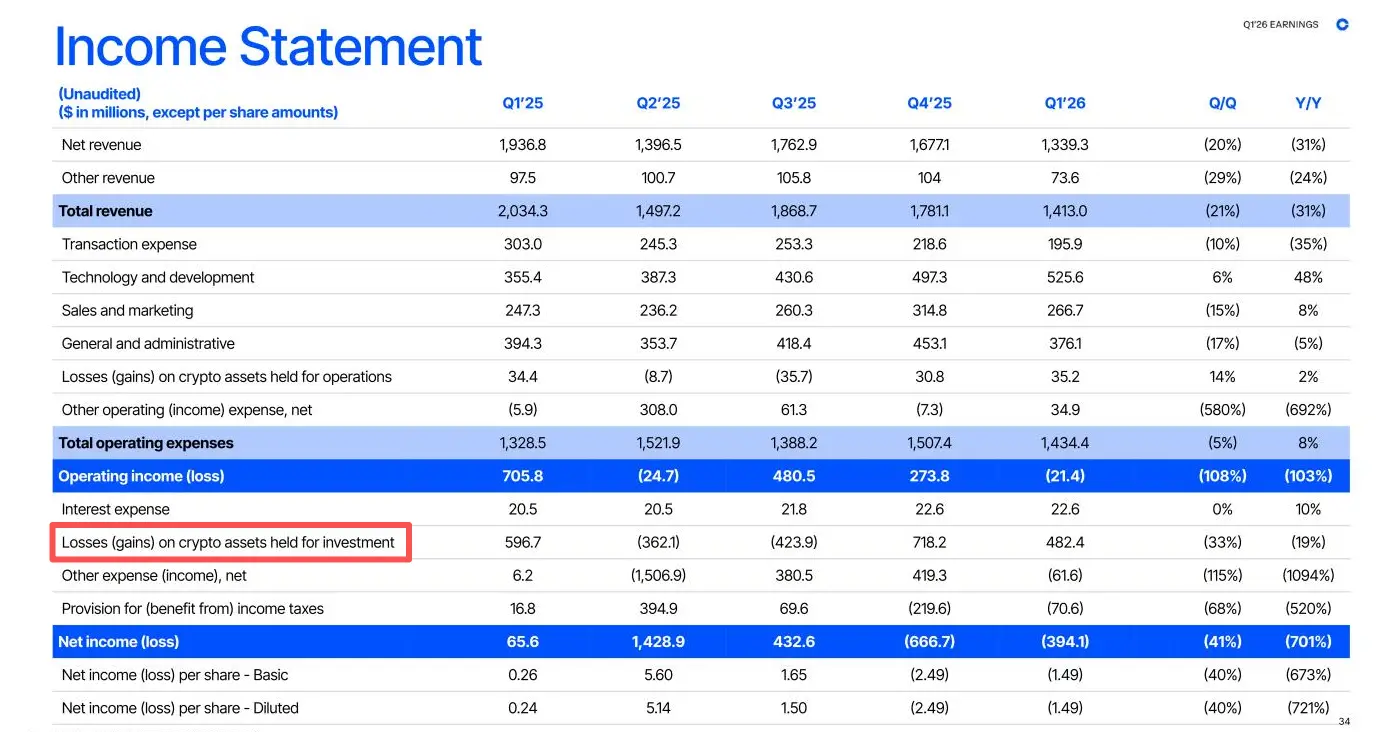

5月7日、米国株式市場の取引終了後、Coinbaseは2026年第1四半期の決算を発表しました。データによると、同社の総収益は14.1億ドルで、前年同期比31%の減少です。

保有する暗号資産の未実現損失が影響し、同社は3.94億ドルの純損失を計上し、1株当たりの損失は1.47ドルでした。一方、前年同期は6600万ドルの純利益を上げていました。

決算発表後、Coinbaseの株価は時間外取引で約4.7%下落し、今年に入ってからの累計下落率は15%を超えています。

取引収益が40%減少、機関投資家とステーブルコインが注目

Coinbaseの今回の損失の大部分は、帳簿上の浮損から来ています。

3.94億ドルの純損失の背後には、同社が保有する投資目的の暗号資産から生じた4.82億ドルの未実現損失があります。この部分の損失は、コイン価格の変動に応じて記帳されており、実際のキャッシュフローの流出ではありません。

この部分を除外すると、同社の調整後の純損失は4560万ドルにとどまり、調整後EBITDAは依然として正の値で3.03億ドル、営業損失は約2140万ドルでした。

第1四半期の暗号市場は全体的に低迷しました。ビットコインの価格は1月初めに97000ドルを超え、2月初めには約63000ドルにまで下落し、期末には70000ドルを下回って推移し、市場の感情は急速に悪化し、個人投資家の取引活発度は大幅に縮小しました。CoinGlassのデータによると、Q1の世界の暗号市場の現物取引量は約1.94兆ドルで、前年同期比で約44%減少しました。

この影響を受けて、同社の取引収益は全体で40%減少し、7.56億ドルになりました。そのうち、消費者取引収益は5.67億ドルで、前年同期比で48%減少しました。取引量が半減したにもかかわらず、Coinbaseの世界の暗号現物市場シェアは逆に歴史的な高水準の8.6%に上昇し、世界の現物取引所の中で4位にランクインしました。

機関投資家部門は全く異なる動きを見せました。同社の機関取引収益は1.36億ドルに達し、前年同期比で37%増加しました。さらに注目すべきはデリバティブ事業で、2025年8月に完了したDeribitの買収の恩恵を受け、同社のデリバティブ取引量は前年同期比で169%増加しました。デリバティブ顧客の担保規模も、昨年末の2740万ドルから今季末には3.33億ドルに急増し、10倍以上の成長を遂げました。

サブスクリプションとサービス収益に関しては、同社は今季5.84億ドルを計上し、前年同期比で14%減少しましたが、取引業務に比べて減少幅は明らかに小さく、総純収益に占める割合は44%に上昇しました。その中で、ステーブルコイン収益は3.05億ドルで、前年同期比で11%増加し、今季の数少ない明るい材料の一つとなりました。季末時点で、同社のプラットフォーム資産規模は2944億ドルです。

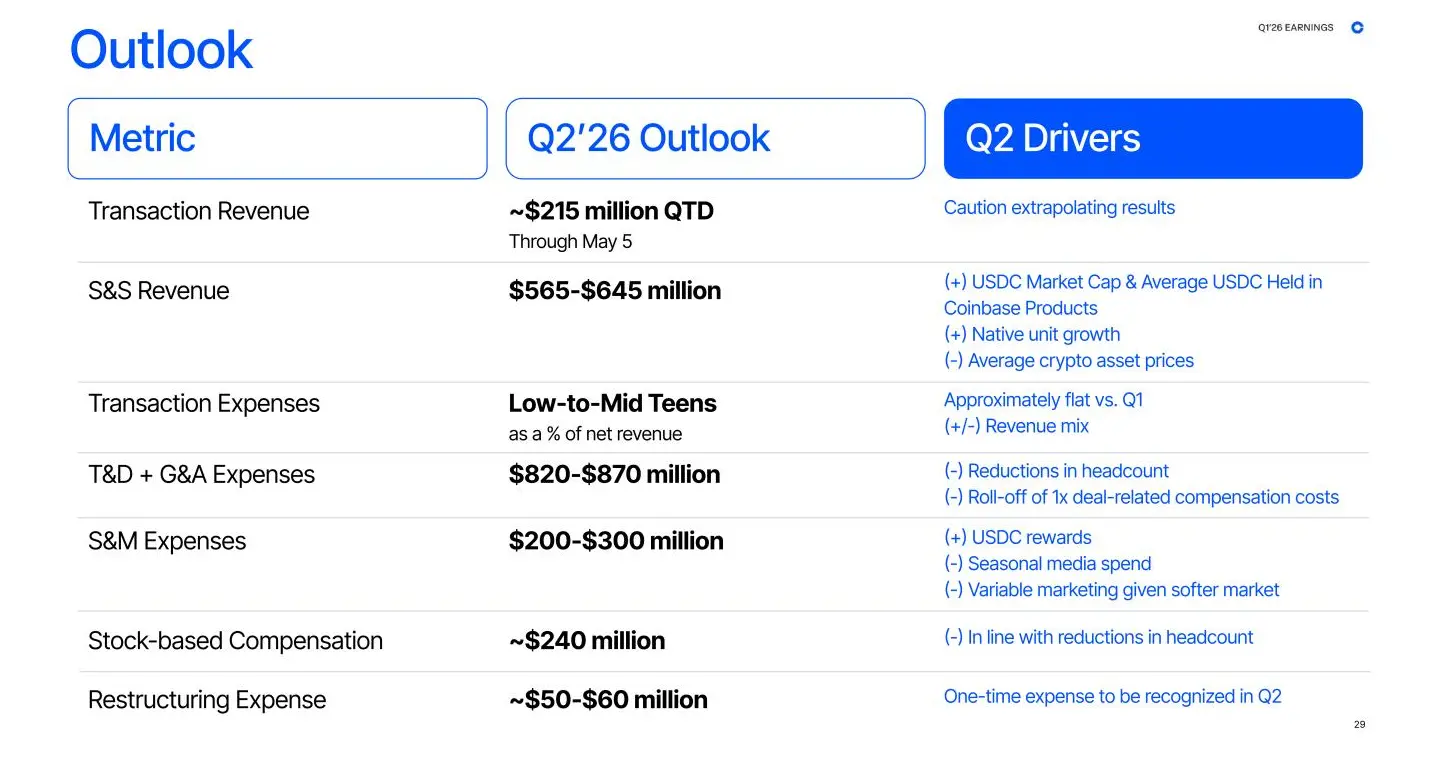

Q2に関して、経営陣の見通しは全体的に慎重です。同社は、取引収益が5月5日までに約2.15億ドルに達したと開示しましたが、経営陣は現在の市場の変動が大きいため、この数字が四半期全体の動向を代表するものではないと強調しました。サブスクリプションとサービス収益のガイダンスは5.65億ドルから6.45億ドルの範囲であり、中値はQ1の5.84億ドルをわずかに上回っており、経営陣はこの収益ラインに対して依然として自信を持っています。今回の人員削減に関連する再編費用は5000万ドルから6000万ドルで、Q2に一度に確認され、その後コスト圧力は明らかに解放されるでしょう。

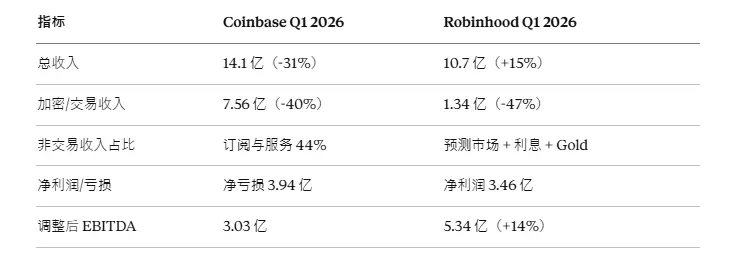

注目すべきは、Robinhoodが発表したQ1の決算が異なる様相を呈していることです。総収益は前年同期比で15%増の10.7億ドル、純利益は3.46億ドル、調整後EBITDAは5.34億ドルに達しました。

構造を詳しく見ると、成長の質には疑問が残ります。暗号関連の収益も同様に47%減少し1.34億ドルとなり、同社は主に3つの事業でそのギャップを埋めました:予測市場契約の収益が320%急増し、最大の増加源となりました;純利息収益は24%増の3.59億ドル;Goldサブスクリプションサービスの収益は32%増の5000万ドルとなりました。

さらに、Robinhoodはトランプアカウントの唯一の初期受託者資格を取得し、そのために約1億ドルの追加投資を行いました。

この四半期、Robinhoodは予測市場とトランプアカウントの政策の恩恵で成長を維持し、Coinbaseは取引量の半減の圧力の下でより長期的な転換に賭けています。

防御側:700人を削減、会社は何を再構築しているのか

5月5日、決算発表の2日前に、Coinbaseは約700人の従業員を削減すると発表しました。これは全世界の従業員数の14%に相当します。

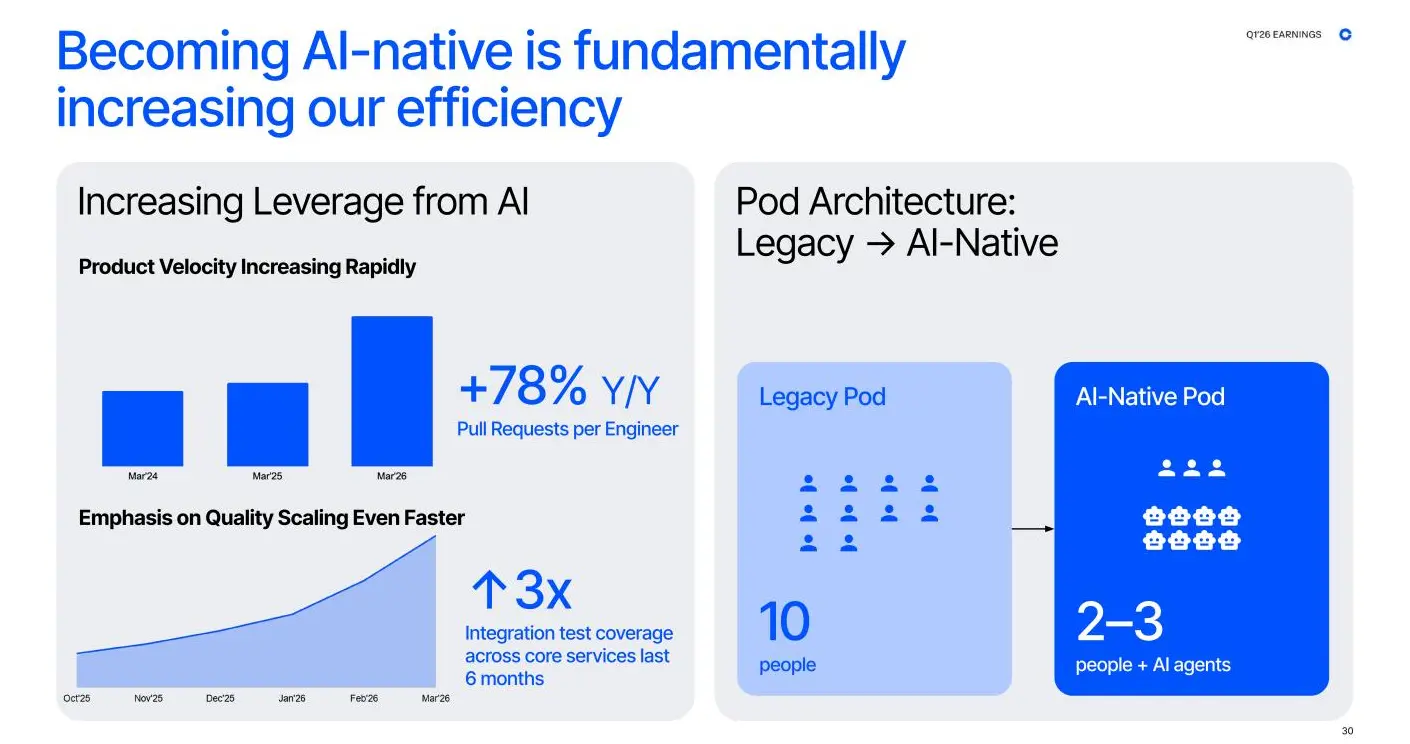

CEOのBrian Armstrongは、この再編は会社を起業のスピードに戻し、AIネイティブ組織への転換を加速することを目的としていると述べ、Coinbaseを知能を中心に人間が周辺で協力する組織に再構築することを目指しています。

Coinbaseはこのアプローチを「AIネイティブ」と定義し、既存の組織にAIツールを導入するのではなく、会社の運営方法を根本から再設計することを目指しています。同社が示したデータによると、エンジニア1人当たりのPull Requestは前年同期比で78%増加し、チーム構造は従来の10人のPodから2〜3人とAIエージェントのAIネイティブPodに再編成され、コアサービスの統合テストのカバレッジは6ヶ月で3倍に向上しました。

ただし、この計算は明確にする必要があります。暗号ベンチャーキャピタル企業DragonflyのパートナーOmarは、今回の人員削減により、同社は約2.25億ドルの年間給与コストを節約できると見積もっています。しかし、2026年全体の費用ガイダンスでは、USDC報酬の増加の影響を除外すると、費用は前年同期比でほぼ横ばいになることが示されています。つまり、人員削減によって節約されたコストのかなりの部分は、ユーザーインセンティブプログラムへの投入によって相殺されることになります。

注目すべきは、過去1年余りの間に、OpenAIが少なくとも6人のCoinbaseの上級マーケティング幹部を引き抜いていることです。これには前CMOのKate RouchやSarah Russellなどが含まれ、Baseチェーンのマーケティング責任者であるSarah WolfはAnthropicに転職しました。Coinbaseの公式はこれらの離職を正常な人員の流動と定義していますが、興味深いのは、同社がAIを用いて組織を再構築し、人員を圧縮している一方で、AI企業にブランドと成長を最も理解しているマーケティング人材を供給している点です。

将来的にさらなる人員削減があるかどうか尋ねられた際、CFOのAlesia Haasは「未来を予測することはできませんが、上場企業として、常に会社にとって最も有利なことを行うつもりです」と述べました。

攻撃側:オンチェーン金融インフラの配置

Everything Exchangeの地図

昨年末、Armstrongは「Everything Exchange」という戦略目標を提案しました。これは、Coinbaseを現物中心の暗号プラットフォームから、デリバティブ、商品、先物、予測市場契約を含む多資産の総合プラットフォームに転換し、ユーザーが異なるプラットフォーム間を切り替える必要がないようにすることを目指しています。

第1四半期のデータによると、デリバティブ、予測市場、分散型取引はすでに強力な成長を見せており、Baseチェーン上のAIエージェントが開始したステーブルコイン取引は全チェーン取引量の90%を占め、デリバティブ取引量は歴史的な新高値を記録し、契約業務は初めて現物を超えました。

成果が初めて現れ、同社は最近も投資を続けています。Centrifugeに投資してRWAトークン化の基盤を確保し、Kemetに出資して機関デリバティブチャネルを統合し、ステーブルコイン貸付ファンドCUSHYを立ち上げ、OCC国家信託資格を取得して機関の保管コンプライアンスのハードルをクリアし、AWSと提携してウォレットインフラとx402プロトコルをAmazon BedrockのAgentCore決済システムに接続し、AIエージェントがUSDCを用いて自律的にマイクロペイメントを完了できるようにしています。

ステーブルコインの堀

取引品目の拡張に加えて、ステーブルコイン事業はCoinbaseのより基盤的な収益の堀を構成しています。

CoinbaseとCircleの分配契約に基づき、プラットフォーム内で生成されるUSDCの収益は100%がCoinbaseに帰属し、プラットフォーム外のUSDCは両者で約50/50で分配されます。

現在、USDCの時価総額は約800億ドルの歴史的高水準に達し、25%以上がCoinbaseプラットフォームで保有されており、プラットフォーム内の残高は3年前に比べて約10倍に増加しています。USDCの採用率が引き続き拡大する中で、Coinbaseが分け前を得られるケーキも同時に大きくなっています。

ただし、この収益には懸念もあります。今四半期の平均金利は67ベーシスポイント低下し、ステーブルコイン収益に約5750万ドルのネガティブな影響を与えました。金利環境の変化は、この収益ラインの弾力性を弱める可能性があります。

CFOのAlesia Haasは決算電話会議で、「私たちのUSDC契約は3年ごとに自動更新され、永久に更新されるものであり、この契約は終了できません。」と強調しました。CLOのPaul Grewalはすぐに、「私たちは今後も同じ条件でCircleとの協力関係を維持することを期待しています。」と付け加えました。

この発言は明らかに、ステーブルコインの規制立法に対する市場の懸念に応えるものであり、CLARITY法案を巡ってCoinbaseは持続的な駆け引きを行っています:

- 1月に収益条項が不利であるとして支持を撤回し、上院の投票が延期されました;

- 3月に新しい草案を再度拒否し、Circleの株価は1日で20%暴落しました;

- 5月初めに妥協案が出され、「保有即利息」を禁止する一方で、実際の活動に関連付けられた報酬の余地を残しました。ArmstrongはXで「Mark it up」と返信し、Grewalも法案が今夏に通過することに「非常に自信がある」と公言しました。

この駆け引きの真の価値は、Coinbaseが単にルールを遵守するだけでなく、ルールの制定に参加していることにあります。利回り製品を再包装するために必要な法務チーム、コンプライアンスプロセス、規制コミュニケーション能力は、中小取引所が短期間で複製できない資源の壁です。

言い換えれば、CLARITY法案が成立すれば、主要プラットフォームの優位性は立法によって固定され、規制の明確化は業界全体にとって好材料ですが、最も恩恵を受けるのは常に交渉テーブルに座る能力のある数社です。

ただし、法案が通過した後は12ヶ月のルール制定段階に入るため、最終的な境界はまだ定まっておらず、不確実性は残ります。

結論

取引量が50%減少し、純損失が3.94億ドルに達したCoinbaseのこの決算は、市場に再び同社が暗号サイクルの強い束縛から脱却していないことを思い出させます。市場には疑問の声も少なくありません:AIの物語は果たして真の転換なのか、それとも業務の減少を覆い隠すためのパッケージなのか?

Brian Armstrongは繰り返し、「すべての金融は最終的にオンチェーンに移行する」と強調しています。暗号がますます伝統的な金融に似てくる中で、Coinbaseも自らを成熟した金融インフラ企業に近づける努力をしています。これが、現在のサイクルにおける同社の回答かもしれません。

リスク警告

リスク警告