STRC 脱錨 11%、Strategy の永久機関はまだ動いていますか?

レバレッジの踏み台以外で、より懸念されるのはStrategyの流動性準備です。

レバレッジの踏み台以外で、より懸念されるのはStrategyの流動性準備です。著者:Azuma,Odaily 星球日报**

Strategyの優先株STRCは、現在継続的に「脱アンカー」状態にあります。

米国株の動向によると、5月15日以降、STRCは徐々に100ドルの目標額面から逸脱しており、最近では割引幅が大幅に拡大し、昨日の取引中には一時83.26ドルの安値に達し、終値は88.59ドルで、目標額面からはすでに「脱アンカー」状態が11%を超えています。

普通株にとっては11%の下落は大したことではないかもしれませんが、STRCにとっては、100ドルの目標額面からの継続的な逸脱は、この製品の核心設計目標が厳しい挑戦に直面していることを意味します。

なぜなら、Strategyの最初の設計において、STRCは本来100ドルの額面近くで運用される収益型証券として作られており、高いボラティリティを持つ投機資産ではなかったからです。現在、市場価格と目標額面の間の偏差が大きくなるにつれて、ますます多くの投資家がこの製品の背後にある論理を再評価し始めています。

さらに重要なのは、Strategyがビットコインの準備規模を拡大し続ける中で、STRCはこの会社にとって最も重要な資金調達手段に成長していることです。ある意味で、STRCの市場価格は、投資家の優先株に対する態度だけでなく、Strategyの全体的な資本運用モデルに対する市場の信頼を反映しています。

STRC:Strategy資本フライホイールのエンジン

脱アンカーの深刻さを理解するためには、まずSTRCの製品構造とその独自のアンカリングメカニズムを明確にする必要があります。

STRCはStrategyが2025年に導入した革新的な金融派生商品です。Strategyの普通株MSTRとは異なり、STRCは永続的な優先株として位置付けられ、固定の目標額面(100ドル)と比較的安定した配当収益を持ち、その性質は固定収益属性を持つ証券に近いです。

- Odaily注:Strategyの創設者Michael Saylorは最新の情報で、STRCはAIの支援を受けて設計されたと明らかにしました。

Strategyのバランスシートの拡張サイクルの中で、STRCは単なる普通の資金調達ツールではなく、現在のStrategy資本フライホイールの最強のエンジンです。

STRCを導入する前、Strategyは主に転換社債(Convertible Notes)や普通株の直接増発を通じて資金を調達しビットコインを購入していました。しかし、これらの2つのモデルにはそれぞれ制限があり、転換社債は満期日と債務レバレッジの上限に制約され、頻繁な普通株の増発は既存株主の権益を希薄化させます。

STRCの登場はこの痛点を完璧に解決しました。STRCのStrategy戦略における核心的な効果は主に2つの次元に現れます:

- 無制限の「市場価格発行」(ATM)プラン:STRCの市場価格が100ドル以上で安定している限り、StrategyはATM(At-the-Market)メカニズムを通じて二次市場で新しいSTRCのシェアを継続的に増発し、法定通貨を調達できます。

- 株権希薄化のない購買力:STRCは永続的な優先株として、法定の満期返済圧力がなく、普通株の投票権や残余資産分配権を持ちません。これは、StrategyがMSTR株主の権益を希薄化せず、厳格な債務利息を増加させることなく、数十億の法定通貨の購買力を創出し、それをすべてビットコインの増持に投入できることを意味します。

「STRCを増発➡️法定通貨を調達➡️BTCを購入➡️会社の純資産を増加➡️STRCの信頼度を高める」というこのサイクルを通じて、Strategyは無限に循環できる資本フライホイールを構築しました。

しかし、このフライホイールがスムーズに回転するための重要な前提は、STRCが100ドルの額面近くを維持する必要があることです。市場価格が100ドルを大きく下回ると、ATM調達条項と市場アービトラージの論理に基づき、Strategyは割引された優先株を通じて市場から効果的に資金を吸収できなくなり、その資本の魔法全体が実質的に停止します。

設計当初、STRCの二次市場価格が常に100ドルの目標額面に合致するようにするために、Strategyは「毎月の動的配当率調整」メカニズムを導入しました。簡単に言えば、STRCの市場価格が100ドルを下回ると、Strategyは配当率を引き上げて製品の魅力を高めることができ、価格が100ドルを上回ると、配当率を引き下げることができます。------ 理論的には、配当率を調整し続けることで、STRCは長期的に100ドル近くで運用されるはずです。

しかし現在、Strategyが配当を11.5%の高水準に引き上げ、配当頻度を月払いから半月払いに変更したにもかかわらず、STRCの「脱アンカー」状態は効果的に修復されていません……これは一体なぜでしょうか?

脱アンカーの理由:信頼、信頼、そして信頼

配当の修正効果が失敗したことは、市場が価格設定しているリスクが、STRCの収益率自体を超えていることを意味します。現在の市場の議論から見ると、市場のリスク懸念は主に2つのレベルに現れています。

まずは表面的な技術的要因です。一部の市場関係者は、最近の下落は主にアービトラージ資金がレバレッジを減らす際の集中した踏み踏みから来ていると考えています。

過去1年間、STRCは長期間100ドル近くで取引されていたため、多くの収益型アービトラージ資金を引き寄せました。この種の資金は、レバレッジを使って収益を増幅し、配当収入を得ながら価格が額面に戻るアービトラージスペースを稼ぐことがよくあります。しかし、STRCが100ドルを下回ってから継続的に弱含みになると、一部のレバレッジ口座がリスク管理ラインを触発し、保有を強制的に売却することになりました。そして、価格の下落がさらに多くのレバレッジ資金の清算を引き起こし、最終的に連鎖反応を形成しました。この過程で、売却圧力が自己強化され、STRCの下落幅は通常の供給と需要の変化をはるかに超えました。

しかし、単にレバレッジの踏み踏みで現在の市場の動きを説明するには不十分なようです。多くの投資家にとって、より深い懸念はStrategyの流動性準備状況にあります。

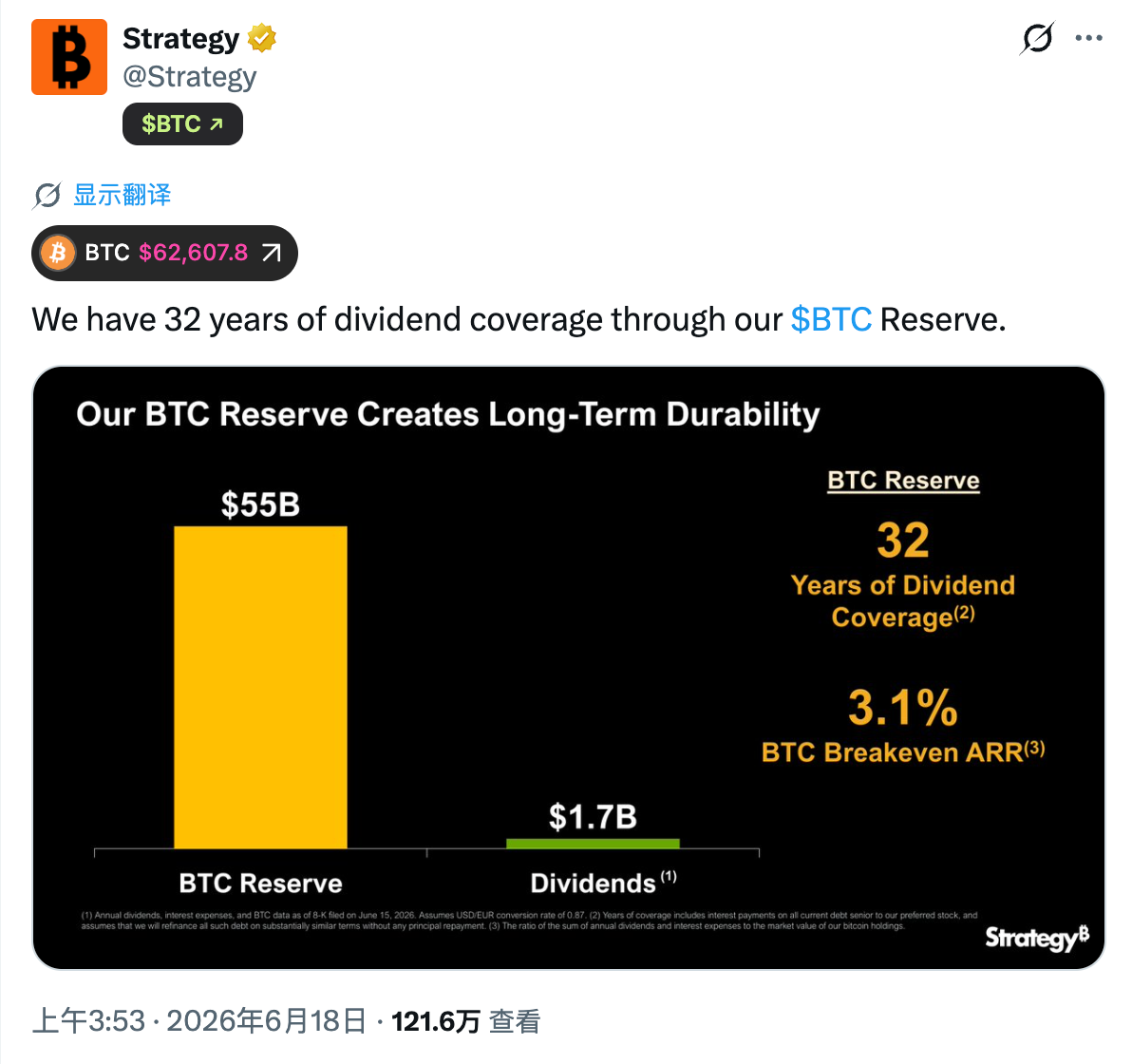

今月初め、モルガン・スタンレーは研究報告を発表し、Strategyは毎年約17億ドルの配当支払い義務があり、現在の現金準備レベルで計算すると、帳簿上の現金は約6.3か月分の優先株配当支出をカバーするのに十分であると指摘しました。これにより、Strategyが約束した将来の流動性カバー能力に対する市場の懸念が引き起こされました。

これに対し、Strategy側は全く異なる説明を行い、同社は公式にXで、その巨大なビットコイン準備を考慮に入れると、32年間の配当支払いをカバーできると強調しました。

しかし問題は、これら2つの言説が実際には異なる前提に基づいていることです。モルガン・スタンレーはStrategyの現金性に注目しており、Strategyの計算は重要な仮定を含んでいます ------ 必要に応じて、会社はビットコインを売却して資金を調達できるということです。

これはまさに市場の最も敏感な部分に触れています。今月初め、Strategyは初めてビットコインの保有を売却しましたが、今回の売却規模はわずか32枚であり、公式には「市場の脱感作テストを積極的に行う」と包装され、「今後もさらに買い戻す」と言及されましたが、この行動は依然として市場に激しい衝撃を与えました。その理由は、過去数年間、Strategyとその創設者Michael Saylorは市場に対して核心的なストーリーを伝えてきたからです ------ ビットコインは長期的な戦略的準備資産であり、会社は運営資金を調達するために資本市場を通じて資金を調達し、ビットコインの売却には依存しないということです。

したがって、市場が初めてStrategyが実際にビットコインを売却するのを見たとき、より大きな懸念が生じるのは避けられません ------ 将来的に資金調達環境が厳しくなった場合、Strategyは配当義務を履行するためにビットコインの売却にさらに依存する必要があるのか?もし答えが絶対的な否定でないなら、投資家は関連する証券のリスクレベルを再評価しなければなりません。

この観点から見ると、継続的な「脱アンカー」のSTRCの背後には、実際には市場がStrategyの資本構造の健全性を再評価しているということがあります。

Strategyの買いが、売りに転じる可能性

Strategyにとって、STRCの継続的な脱アンカーの最大の影響は、資金調達機能の弱体化です。

過去数年間、Strategyはビットコインの準備を拡大し続けてきましたが、その核心的な論理は、株式、転換社債、優先株などの証券を発行して資本市場から資金を調達し、その資金をビットコインの増持に使用することにあります。そしてSTRCはStrategyにとって最も重要な資金調達ツールであり、長期間100ドルの目標額面を下回って取引される場合、市場はより高いリスク補償を要求していることを意味し、Strategyの資金調達能力も一時的に停滞することになります。

今後、STRCの再アンカー状況は、Strategyのリスク状況を観察するための重要な指標となるでしょう。もしSTRCが長期間割引状態にあり、資金調達能力が持続的に制限され、Strategyの現金準備が消耗し続けるなら、市場はStrategyが将来的により多くのビットコインを売却して配当支払いのニーズを満たす可能性に対する懸念が必然的に高まるでしょう。

この予想が強化されると、その影響はSTRC自体にとどまらなくなります。過去数年間、ビットコイン市場で最も重要な限界買い手の一つであるStrategyの資金調達能力と増持のペースは、市場の供給と需要の予測に深く影響を与えてきました。もしStrategyの買いが売りに転じるなら、ビットコインに対して想像を超える下方圧力をもたらす可能性があります。

リスク警告

リスク警告