체인 상 데이터 분석을 통한 암호화 주기의 단계적 위치

시장 매도 압력이 소진된 징후가 나타나고 있으며, 장기 보유자에게 현재는 매력적인 위치입니다.

시장 매도 압력이 소진된 징후가 나타나고 있으며, 장기 보유자에게 현재는 매력적인 위치입니다.원제목:《우리는 암호화폐 시장 주기에서 어디에 서 있는가? 온체인 데이터를 활용하여 주요 시장 트렌드를 맥락화하다》

저자:David Lawant、Gayatri Choudhury,Bitwise

편집:AididiaoJP

암호화폐 시장은 2분기 폭락 이후 7월 반등을 맞이했습니다: Bitwise 10 암호화폐 지수는 먼저 63% 하락한 후 37% 상승했습니다. 더 넓은 시장 전망은 여전히 불확실하지만, 일부 매도 압력이 소진된 징후를 볼 수 있습니다.

이 글은 비트코인과 이더리움, 두 가지 시가총액이 가장 큰 암호화 자산의 온체인 데이터를 사용하여 암호화폐 시장이 현재 어떤 주기에 있는지를 평가하려고 합니다. 구체적으로, 세 가지 주요 트렌드 지표인 지역 유동성, 투자자 유형 및 시장 정서를 바탕으로 합니다.

암호화폐의 모든 거래는 익명으로 블록체인에 기록되며, 온체인 거래 데이터와 기타 지표를 결합함으로써 전통 자산 클래스에서는 실현할 수 없는 방식으로 시장 트렌드를 추론할 수 있습니다.

지리적 유동성

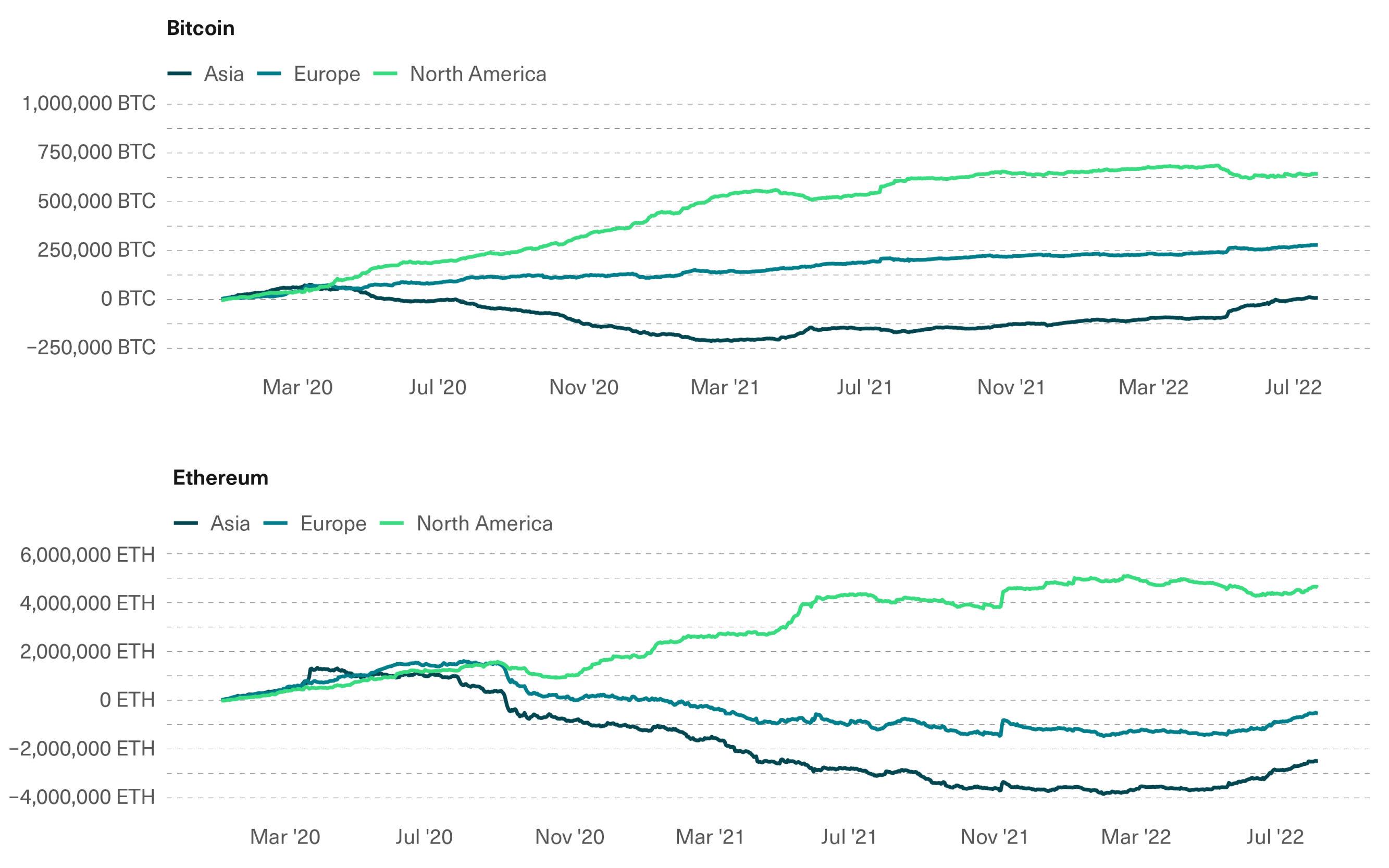

이번 암호화폐 상승장의 결정적인 트렌드는 북미 실체의 증가이지만, 2분기에는 증가 추세가 하락하고 정체되었습니다.

온체인 데이터의 특별한 기능 중 하나는 어느 정도 암호화폐 매매 압력의 지리적 출처를 추적할 수 있다는 것입니다. 블록체인 거래 데이터, 특정 암호화 실체의 알려진 주소 및 네트워크 트래픽을 통해 어떤 국가나 지역이 자산을 송금하고 수신하고 있는지를 추정할 수 있습니다.

이번 상승장의 결정적인 트렌드는 북미(주로 미국) 실체가 지속적으로 암호화폐를 증가시키고 있는 반면, 아시아 시장에서는 암호화폐가 지속적으로 유출되고 있다는 것입니다. Chainalysis의 데이터에 따르면, 2020년 1월 1일부터 2021년 11월 9일 사이 암호화폐 시가총액이 역사적 최고치를 기록할 당시, 북미 실체의 순유입은 64.5만 BTC와 450만 ETH를 초과하여 각 자산의 총 공급량의 3%를 넘었습니다.

그러나 아래 그림에서 볼 수 있듯이, 이 추세는 그 이후로 점차 약화되었으며, 2분기 폭락 기간 동안 약간의 반전이 있었습니다. 5월 이후 비트코인과 이더리움의 누적 순유입량은 각각 9.6%와 9.9% 감소했으며, 아시아와 유럽 실체의 지표는 같은 기간 동안 상승했습니다. 북미의 주요 암호화폐 거래소인 Coinbase의 최근 보고서에 따르면, 2분기 대부분의 거래량은 오프쇼어 거래소에서 발생했으며, 그 플랫폼에서 보유한 암호화폐의 총 시가총액 비율은 1분기의 11.2%에서 2분기의 9.9%로 감소했습니다.

2분기 북미 실체의 암호화폐 유출, 아시아와 유럽의 유입

2020년 1월 1일 - 2022년 7월 25일의 특정 지역의 누적 순유입량.

자료 출처:Bitwise Asset Management,데이터 출처:Chainalysis

투자자 유형 변화

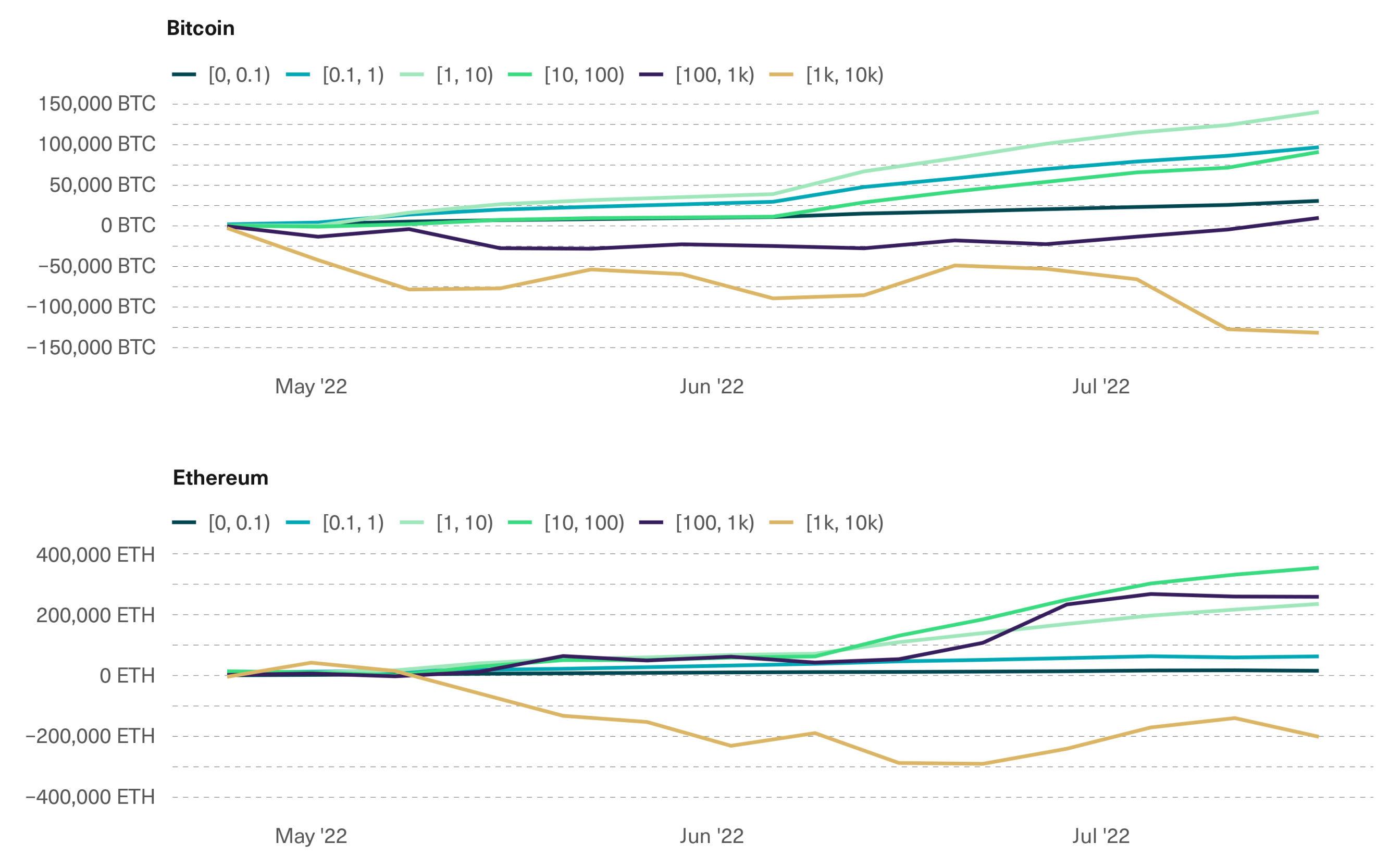

더 큰 실체에서 유출되고, 더 작은 실체로 유입됩니다.

온체인 데이터를 분석하는 또 다른 방법은 암호화 자산의 보유량에 따라 실체가 투자자인지 투기자인지를 판단하는 것입니다. 거래량이 상대적으로 낮은 실체를 확대하면, 0에서 0.1 BTC 또는 ETH, 0.1에서 1 등 보유하고 있는 실체의 누적 유입을 볼 수 있습니다. 이 섹션에서는 거래량이 상대적으로 낮은 실체에 초점을 맞추며, 이들은 거래자보다 투자자일 가능성이 더 높고, 많은 자산을 보유한 실체는 제외합니다. 이들은 거래소일 가능성이 더 높습니다.

5월부터 암호화폐 가격이 급락하기 시작하면서, 더 큰 실체는 자금 유출이 발생하고, 상대적으로 작은 실체는 자금 유입이 발생했습니다. 비트코인보다 이더리움의 추세가 더 뚜렷합니다. 5월 이후, 작은 투자자들은 비트코인 총 공급량의 약 2%를 축적했지만, 이더리움의 누적량은 0.5%도 되지 않습니다.

이 추세는 지난 2년간의 상승장이 완전히 끝났음을 나타내며, 더 큰 실체가 가장 많은 암호화폐를 유출했습니다. 이 추세는 비트코인에서 이더리움으로 더욱 뚜렷합니다. 다가오는 이더리움 병합과 확장성 로드맵은 이더리움에 대한 관심을 더욱 높이고 있습니다.

거래소 및 기타 더 큰 실체에서 더 작은 실체로 유입

2022년 5월 1일부터 7월 18일까지 투자자 규모에 따른 증가 추세.

자료 출처:Bitwise Asset Management,데이터 출처:Chainalysis

시장 정서

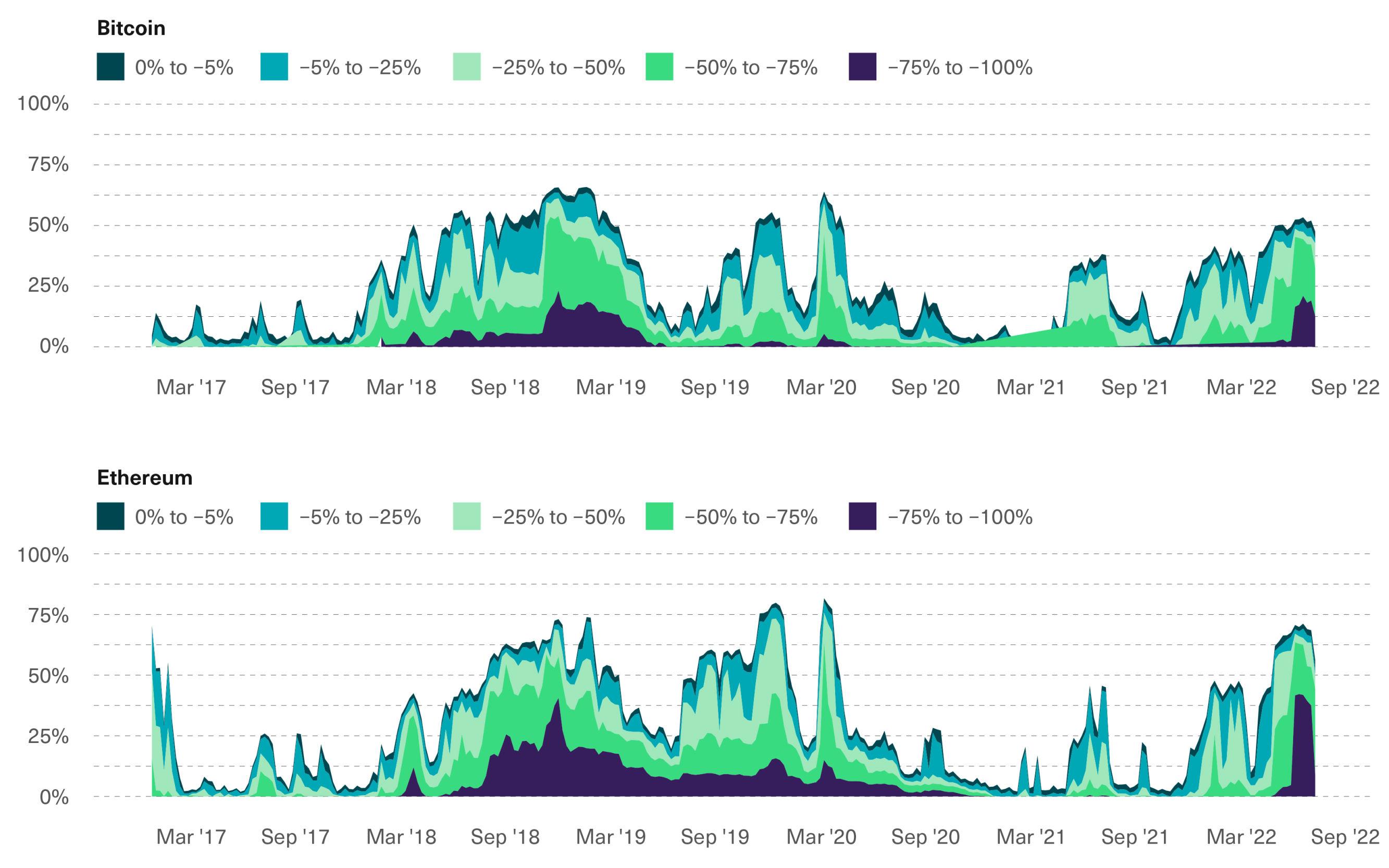

암묵적인 미실현 손실은 최악의 상황이 지나갔음을 나타냅니다.

세 번째이자 마지막으로 고려해야 할 요소는 암묵적인 미실현 이익으로, 비트코인과 이더리움을 보유한 실체의 각 보유 포지션의 현재 손익입니다.

이 지표는 가장 유용한 역지표 중 하나입니다: 미실현 손실 보유자의 비율이 높을수록 시장은 바닥에 가까워질 가능성이 높아지며, 잠재적인 구매자에게 유리한 시점이 됩니다. 주식 시장의 속담처럼: "포탄 소리 속에서 사라, 나팔 소리 속에서 팔아라."

아래 그림은 미실현 손실이 비트코인과 이더리움 총 공급량에서 차지하는 비율을 손실 크기에 따라 세분화하여 보여줍니다.

비트코인은 현재 손실 상태에 있는 비율이 50% 미만이며, 이더리움은 60%를 초과합니다. 더욱 주목할 만한 점은 비트코인과 이더리움을 보유한 실체 중 손실이 50%를 초과하는 비율이 40%라는 것입니다.

2017년 이후, 이러한 비율은 2020년 3월 코로나19로 인한 시장 폭락, 2019년의 시장 조정 기간 및 2018년 암호화 시장의 최악의 시기에만 나타났습니다. 추가적인 수요 충격을 배제할 수는 없지만, 역사적으로 투자자 정서가 이렇게 부정적일 때 반전이 빠르게 발생할 수 있음을 나타냅니다.

현재 손실 상태에 있는 공급 비율은 2018년 암호화폐 시장의 겨울과 코로나 폭락과 유사합니다.

2020년 1월 1일부터 2022년 7월 18일까지 미실현 손실 범위에 따른 공급 비율.

자료 출처:Bitwise Asset Management,데이터 출처:Chainalysis

결론

온체인 데이터는 완벽하지 않다는 점에 유의해야 합니다. 지리적 유동성은 특정 위치에 있는 실체에 대해서만 추정할 수 있으며, 네트워크 트래픽 데이터를 기반으로 판단하기 때문에 실제 거래량을 정확하게 반영하지 못할 수 있습니다. 시장에 직접 참여하지 않는 실체에 대해서는 투자자 유형의 위치를 감지할 수 없으며, 온체인 분석 회사가 모든 암호화 자산 보유 실체의 행동을 완전히 설명하지도 않습니다. 또한 시장 정서 지표는 각 보유자의 비용 기반에 대한 가정이 완전히 정확하지 않을 수 있습니다.

그렇긴 하지만, 우리는 이러한 데이터를 통해 암호화폐가 처한 주기적 위치를 이해할 수 있습니다. 세 가지 주요 트렌드(지리적 유동성, 투자자 유형 변화 및 시장 정서)에 따르면, 대형 투자자의 증가 의지가 감소한 것이 2분기 암호화폐 시장 폭락에 영향을 미쳤을 가능성이 있습니다. 역사적 데이터를 기준으로 할 때, 시장 정서가 이렇게 부정적일 경우, 장기 보유자에게는 현재 매력적인 위치임을 나타냅니다.

위험 경고

위험 경고 위험 경고

위험 경고