Friend.tech 경제 모델 확장: SocialFi는 어떤 가격 곡선이 필요한가?

Fi와 Ponzi의 가장 큰 차이는 자산이 존재하고 가치가 있는지 여부입니다. 우리는 이 점을 결코 간과할 수 없습니다.

Fi와 Ponzi의 가장 큰 차이는 자산이 존재하고 가치가 있는지 여부입니다. 우리는 이 점을 결코 간과할 수 없습니다.저자: Loki, ABCDE

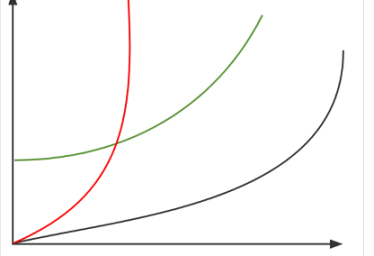

1. 가격 곡선 비교 및 기울기 변화의 대가

10월 이후, Socialfi 경쟁 구도가 점차 명확해지면서 일부 경쟁 제품은 시장 시야에서 점차 사라지고 있습니다. Friend.tech의 발전 과정을 되돌아보면, 경제 모델(특히 가격 곡선)이 매우 중요한 역할을 했습니다. 구체적으로 FT의 가격 곡선은 다음과 같은 몇 가지 특징이 있습니다:

- 차분의 정과 부의 성질이 인원 수 증가에 따라 가격이 지속적으로 상승하고, 상승 속도가 점점 빨라져서 앞선 사람들이 수익을 얻을 수 있도록 보장합니다;

- 16000은 상대적으로 합리적인 커뮤니티 규모 수용 능력을 실현합니다;

- 인원 수가 증가함에 따라(특히 100-200 이후), 곡선이 가파르게 변하고 가격 변동성이 높아지며 수용 능력이 점차 약화됩니다;

- 곡선의 가장 왼쪽 부분은 현재 수익이 가장 풍부한 매수 구간이지만, FT의 이 부분은 Bot에 의해 독점되어 있으며, 유사한 "MEV" 수익 형태를 구성합니다.

더 자세한 설명은 다음을 참조하십시오: Friend.tech 경제 모델 상세 설명: 게임 이론, 기대 가치 및 수요 곡선의 환상

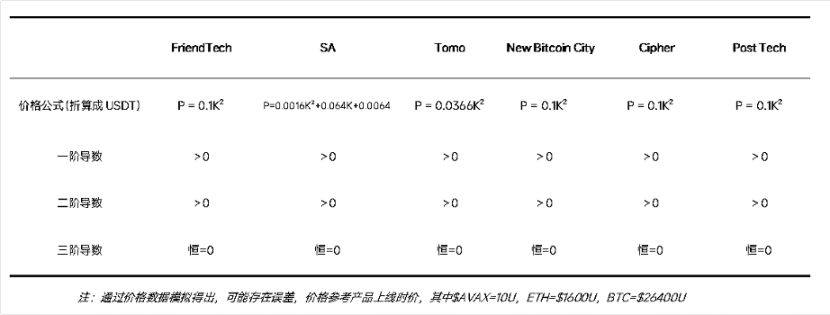

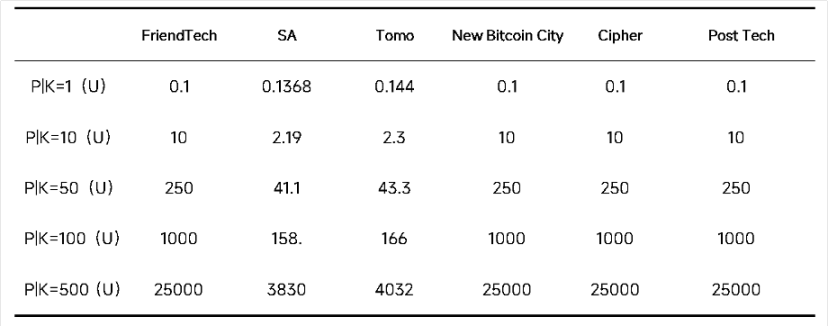

경쟁 제품 측면에서, Cipher, PostTech 및 NewBitcoinCity는 FT의 공식을 완전히 유지하고 있으며, 모든 프로토콜은 여전히 이차 함수 형태로 구축되어 있으며, 1차 도함수 > 0; 2차 도함수 > 0; 3차 도함수 = 0의 특성을 유지하고 있습니다. 이러한 특성은 FT의 FOMO/수익 창출 효과가 계속 존재하도록 보장합니다.

New Bitcoin City의 곡선 변화는 주로 가격 기준 통화의 변화와 BTC 가격의 변화에서 기인하며, SA와 TOMO는 곡선의 형태에 대해 일부 조정을 했습니다. 이 중 SA는 이차 항(K²)의 기초 위에 일차 항과 상수 항을 추가하고 일차 항의 계수를 낮추었으며, 이러한 변화는 이론적으로 곡선 전체가 더 완만해지고(더 느리게 상승) 초기 가격이 상승하게 만들 것입니다. 그러나 SA의 상수 항 값이 매우 작기 때문에 이러한 변화는 쉽게 감지되지 않습니다. Tomo의 변화는 더 간단하여 이차 항 계수를 약 73% 낮춘 것입니다.

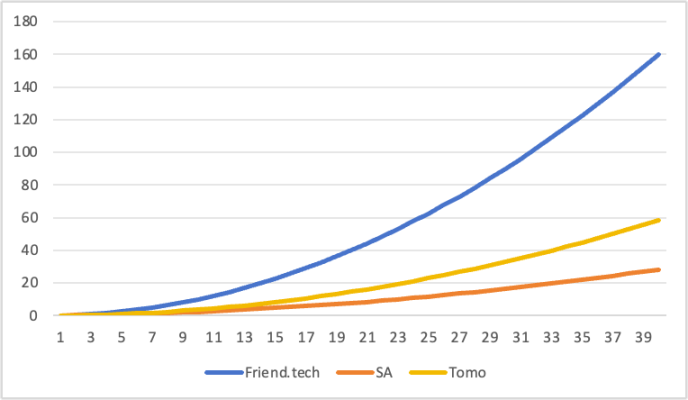

보시다시피, SA와 TOMO는 본질적으로 곡선의 성장 속도를 변경했습니다. 이러한 변화에 따라 동일한 Key 공급 수량의 경우, SA와 TOMO의 가격은 더 낮아지며, SA의 가격 수준은 FT의 15%-20% 사이에 유지되고, TOMO의 가격은 FT의 37%입니다.

전반적으로 이러한 변화는 큰 신선함이 없으며, 더 완만한 가격은 모방 제품에게 양날의 검이 될 수 있습니다. 한편, FT는 가치의 기준을 제공합니다. 동일한 플레이어의 Key가 모방 제품에서 FT 자체보다 낮은 가격인 것은 합리적이며, 더 낮은 가격은 더 나은 수용성과 더 큰 사용자 수용 능력을 가져올 것입니다. 그러나 다른 한편으로, 더 완만한 곡선은 더 나쁜 부의 효과를 의미하며, 이는 FT가 수십만 사용자를 끌어들이는 핵심 요소 중 하나입니다.

물론, 가파른 가격 곡선도 대가가 없는 것은 아닙니다. 나선형 상승의 다른 면은 나선형 하락이며, 지난 주 동안 Friend.tech의 TVL은 27000ETH에서 21000ETH로 감소하여 20% 미만으로 줄어들었습니다. 그러나 이로 인해 발생한 가격 붕괴와 33의 배신은 그보다 훨씬 더 큽니다.

2. FT의 회색 코뿔소: 자금 순유출

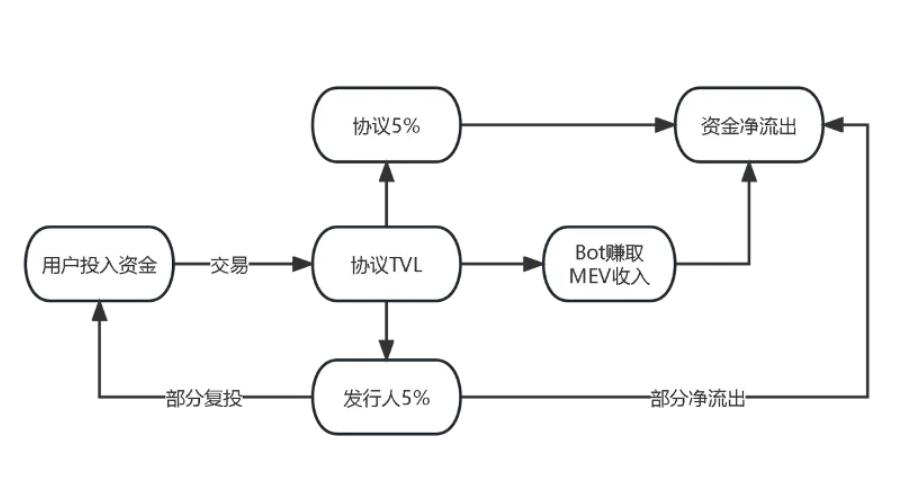

FT의 Bot과 높은 수수료는 모두가 볼 수 있는 문제이며, 이들이 가져오는 자금 순유출은 Friend.tech를 죽이고 있습니다. 아래 그림과 같이, Friend.tech의 TVL은 모두 사용자가 입금한 것에서 비롯되며, 사용자 거래에서 발생한 PnL과 발행자가 얻는 로열티가 인출되지 않고 계속 투자에 사용된다면 이 돈은 여전히 프로토콜 내에 남아 있을 것입니다. 그러나 Bot이 "MEV 수익"을 얻고 프로토콜이 얻는 수수료 부분은 직접적으로 자금 순유출이 됩니다.

Bot이 얻는 "MEV 수익"은 정량화하기 어렵지만, 9월 DWF 창립자 AG가 FT에 입주한 것은 전형적인 사례입니다. FT 프론트엔드에 표시된 첫 번째 매수 가격은 0.4ETH로, 이는 Bot이 80개 이상의 Key를 직접 매수했음을 의미하며, 평균 가격은 0.135E입니다. 이 Key들은 이후 48시간 내에 차례로 매도되었고, 거래 가격은 1.1E-1.5E였습니다. 이를 바탕으로 추정하면, Bot은 AG의 Room에서 약 100ETH를 벌었으며, 이 모든 수익은 사용자의 손실에서 비롯된 것입니다.

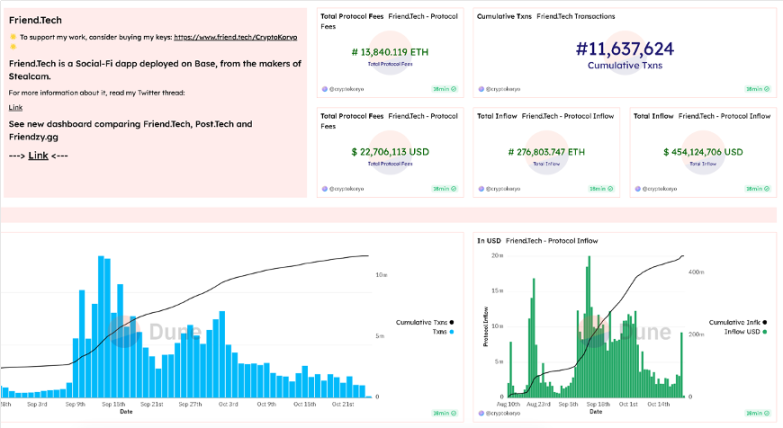

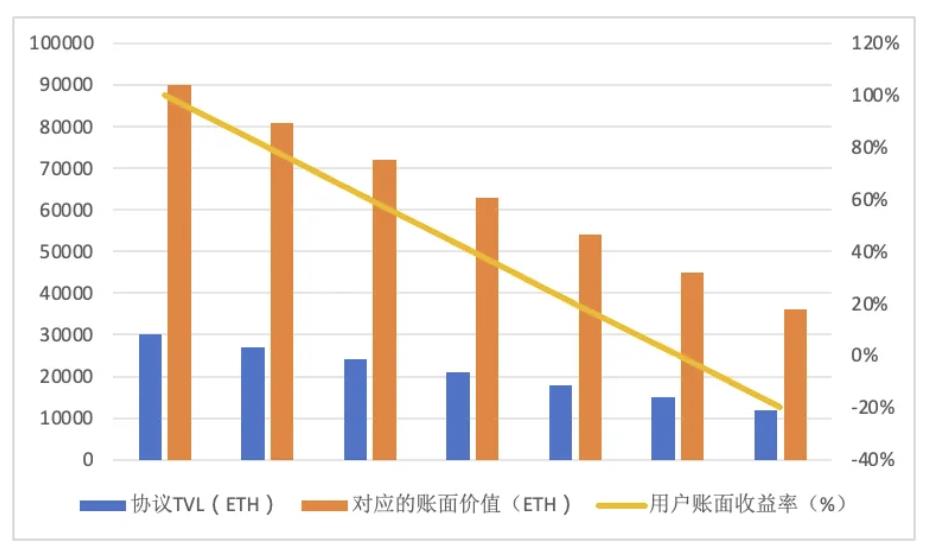

수수료 부분은 비교적 정량화하기 쉽습니다. DUNE 데이터에 따르면, 10월 25일 기준으로 프로젝트 측에 귀속된 누적 수수료는 13840 ETH입니다. 최고점인 27000ETH의 TVL을 기준으로 할 때, 사용자가 누적 입금한 ETH는 최소 40000ETH입니다. Bot MEV 수익, KOL 로열티 순 인출, 가짜 계정 사기로 인한 순유출을 고려하지 않더라도, FT는 이미 사용자의 30% 이상의 원금을 가져갔으며, 이는 단 3개월의 성과입니다.

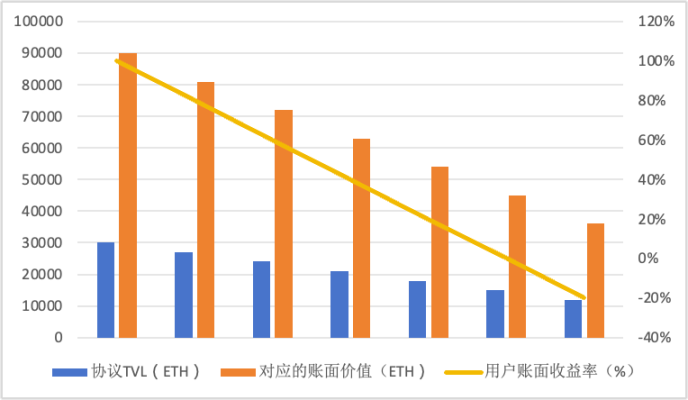

TVL이 상승할 때, 사용자의 체감은 그리 강하지 않습니다. 그러나 TVL이 하락하거나 단지 횡보에 들어가면 충격은 비정상적으로 강해집니다. 프로토콜의 수수료, Bot MEV 수익 + KOL 로열티 순 인출 + 가짜 계정 사기로 인한 순유출은 모두 [비거래]에서 발생합니다. 만약 우리가 마지막 세 항목을 5000ETH(이 수치는 매우 보수적입니다)로 추정한다면, 사용자의 누적 총 입금은 45000ETH가 됩니다.

이전 기사에서 언급했듯이, Key의 장부 가치는 실제 TVL의 약 3배입니다. 따라서 TVL이 27000ETH일 때, Key의 장부 가치는 약 81000ETH이며, 45000ETH의 원금과 비교할 때 사용자는 평균 80%의 긍정적인 수익을 얻었습니다. 그러나 TVL이 21000ETH로 하락하면 모든 Key의 장부 가치는 63000ETH로 감소하고, 사용자의 평균 수익은 40%로 떨어집니다. 보시다시피, Key의 장부 수익률은 레버리지를 내재하고 있습니다. 만약 TVL이 계속해서 15000E로 하락한다면, 사용자의 총 장부 가치는 총 투자 원금과 같아지며, 거래 수수료와 매매 가격 차이를 고려하면 사용자는 전체 손실 상태에 들어가게 됩니다.

현재 FT의 33 합의가 이미 Tomo로 전이되는 경향이 있습니다. 만약 프로토콜 + Bot의 높은 수수료가 계속된다면, FT와 다른 SocialFi를 붕괴시키는 것은 시간 문제일 뿐이며, 장부 수익률의 하락과 함께 붕괴 경향은 더욱 가속화될 것입니다. 우리는 Friend.tech가 프로토콜 수수료와 Bot 문제를 해결하기를 바랐지만, 현재로서는 아무런 변화가 발생하지 않는 것 같습니다. 게다가 최근 포인트 규칙의 변화는 객관적으로 점수 매기기 사용자 거래를 초래하여 거래 마찰을 더욱 증가시켰습니다. 창립자 0xRacer는 자신이 얻은 Key로 높은 수수료를 인출했습니다.

3. 곡선을 어떻게 개선할 수 있을까?

더 나아가 생각해보면, 우리가 여전히 P = K²/C + D(C, D는 모두 상수) 형태를 유지하는 전제 하에, 가격 책정 공식을 설정할 때 다음 요소를 고려해야 합니다:

- 곡선 성장 속도 및 가격

성장 속도가 빠를수록 FOMO가 커지며, 이는 주로 상수 C를 증가시켜 실현됩니다. 경쟁 제품들은 일반적으로 성장 속도를 낮추어 곡선을 더 매끄럽게 만들었습니다. 그러나 이러한 접근의 출발점은 여전히 Key의 [저가]를 유지하기 위한 것입니다. 모방 제품의 TVL은 FT와 큰 차이가 나기 때문에 동일한 보유자의 경우 더 낮은 가격이 더 합리적일 것입니다.

- 커뮤니티가 수용할 수 있는 인원 수

곡선 성장 속도는 커뮤니티 수용 인원 수의 상한선도 결정합니다. 더 높은 수용 인원이 필요하다면 곡선을 더 완만하게 만들어야 합니다:

(1) 상수 C 증가

(2) 구간 함수를 설정하여 후반부 구간을 더 완만하게

(3) 동일한 X 상황에서 P와 FT-Key의 P의 대응 비율 관계를 계산해야 합니다.

곡선 가장 왼쪽의 MEV 가치

- Bot의 "MEV 문제" 해결

(1) 양의 절편 D를 증가시켜 초기 가격 > 0이 되도록 합니다(Tomo는 D를 설정했지만 값이 매우 낮아 무시할 수 있습니다). 이러한 접근은 단점도 있습니다: 부의 효과의 배수가 감소합니다.

(2) 가장 왼쪽 끝에 평탄하거나 수평의 곡선을 추가합니다.

(3) 고정 가격 IDO(프리세일 제도, 2와의 차이는 선착순과 공정 판매입니다).

(4) 방주인이 미리 구매할 수 있도록 허용합니다.

곡선 형태에서 두 가지 개선 아이디어가 있습니다. 첫 번째는 C와 D의 매개변수를 직접 변경하는 것입니다. 이는 현재 가장 일반적인 개선 방법이며, 상수 D를 변경함으로써 MEV 문제를 어느 정도 해결할 수 있습니다.

두 번째 형태는 구간 함수를 설정하는 것입니다. 이러한 접근은 서로 다른 가격 구간 내에서 서로 다른 매개변수를 설정하여 다양한 목적을 달성할 수 있습니다. 예를 들어 곡선 전반부에 비교적 완만한 곡선 또는 수평 곡선을 설정하여 MEV 방지 또는 유사 IDO 시작을 완료할 수 있습니다. IDO 모델은 Bot MEV 및 발행 실패(특히 Tomo에서 두드러짐)를 해결하는 데 긍정적인 의미를 가집니다.

이 또한 대가가 있습니다. 만약 왼쪽 끝에서 완만한 곡선을 사용한다면, 개장 시 부의 효과가 크게 약화될 것이며, 왼쪽 끝의 공급량도 추가로 고려해야 합니다. 공급이 과도할 경우 잠재적인 매수 또는 부의 효과를 소모할 수 있습니다.

4. KOL 외에 Key는 무엇을 수용할 수 있을까?

객관적인 사실은 대부분의 Room Owner가 제공하는 "서비스" 또는 "정보"가 Key의 가치를 지탱하기에 부족하다는 것입니다. 즉, Key의 가격이 일반적으로 과대평가되고 있으며, 이러한 문제의 원인은 Friend.tech의 투기 수요와 점수 매기기 수요가 진정한 효용 수요를 혼동했기 때문입니다. FT와 모방 제품들은 비즈니스 목적에 따라 가격 곡선을 선택했습니다.

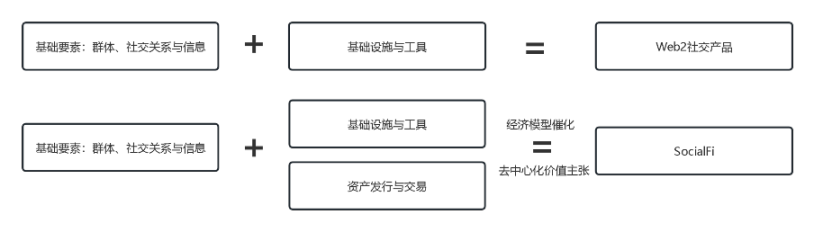

대부분의 사람들은 Key를 단순히 소셜 토큰으로 여기지만, 사실 Key는 어떤 자산도 대표할 수 있습니다. Friend.tech는 자산의 발행과 거래를 "Fi"로 도입하여 "Social"과 결합하여 SocialFi의 최종 순환을 완성하는 사고 방식을 제공합니다. FT와 대부분의 모방 제품에게 Key가 대표하는 것은 KOL의 개인 브랜드 또는 개인 평판이지만, 이는 SocialFi가 그렇게 되어야 한다는 것을 의미하지 않습니다. FT를 기반으로 하더라도, Key에 어떤 자산도 담을 수 있습니다. 예를 들어 Web3 프로젝트의 주식이나 토큰(이미 그렇게 하는 사람들이 있습니다)일 경우, 이 경우 Key가 대표하는 것은 Token 또는 주식입니다. 또는 FT를 이용해 IDO를 완료하면 Key가 투자 지분 또는 미래의 청구권을 대표하게 됩니다(아마도 곧 이런 프로젝트가 생길 것입니다).

현재 FT와 모방 제품의 기능은 지나치게 단순하여 일부 파생 수요를 잘 충족하지 못합니다. 또 다른 사고 방식은 [자산 발행]을 기존의 Web3 소셜/콘텐츠 제품(예: DeBox, CrossSpace 등)에 도입하는 것입니다. DeBox는 가장 원시적인 DAO 거버넌스 플랫폼으로, 현재 DID를 기반으로 채팅, 동적, 커뮤니티 기능을 포함한 소셜 플랫폼을 구축하였으며, 투표, 제안, Token 권한 검증, 거래 등의 기능 구성 요소를 제공합니다. 충분한 사용자, 강력한 사회적 연결, 정보, 관리 도구, 거래 도구를 갖춘 DeBox는 현재 150만 등록 사용자와 1억 이상의 일일 메시지 수를 보유하고 있으며, 기능 면에서 매우 높은 확장성을 가지고 있어 효과적인 자산 발행 솔루션과 비즈니스 유형에 적합한 경제 모델 및 가격 곡선을 도입하기에 적합합니다.

DeBox 인터페이스

여기서 자산은 특정 콘텐츠, 탈중앙화된 그룹, 심지어 실질적인 의미는 없지만 집단의 공동 의지를 가진 MEME를 포함하되 이에 국한되지 않습니다; 이후 일련의 소셜 도구와 인프라가 이러한 자산에 서비스를 제공함으로써 Key의 가치는 진정으로 순환을 완성할 것입니다.

마지막으로, Fi와 Ponzi의 가장 큰 차이는 자산의 존재 여부와 가치입니다. 우리는 이 점을 결코 간과해서는 안 됩니다.

위험 경고 위험 경고

위험 경고 위험 경고