SignalPlus 매크로 분석 특별판: 거침없는 힘

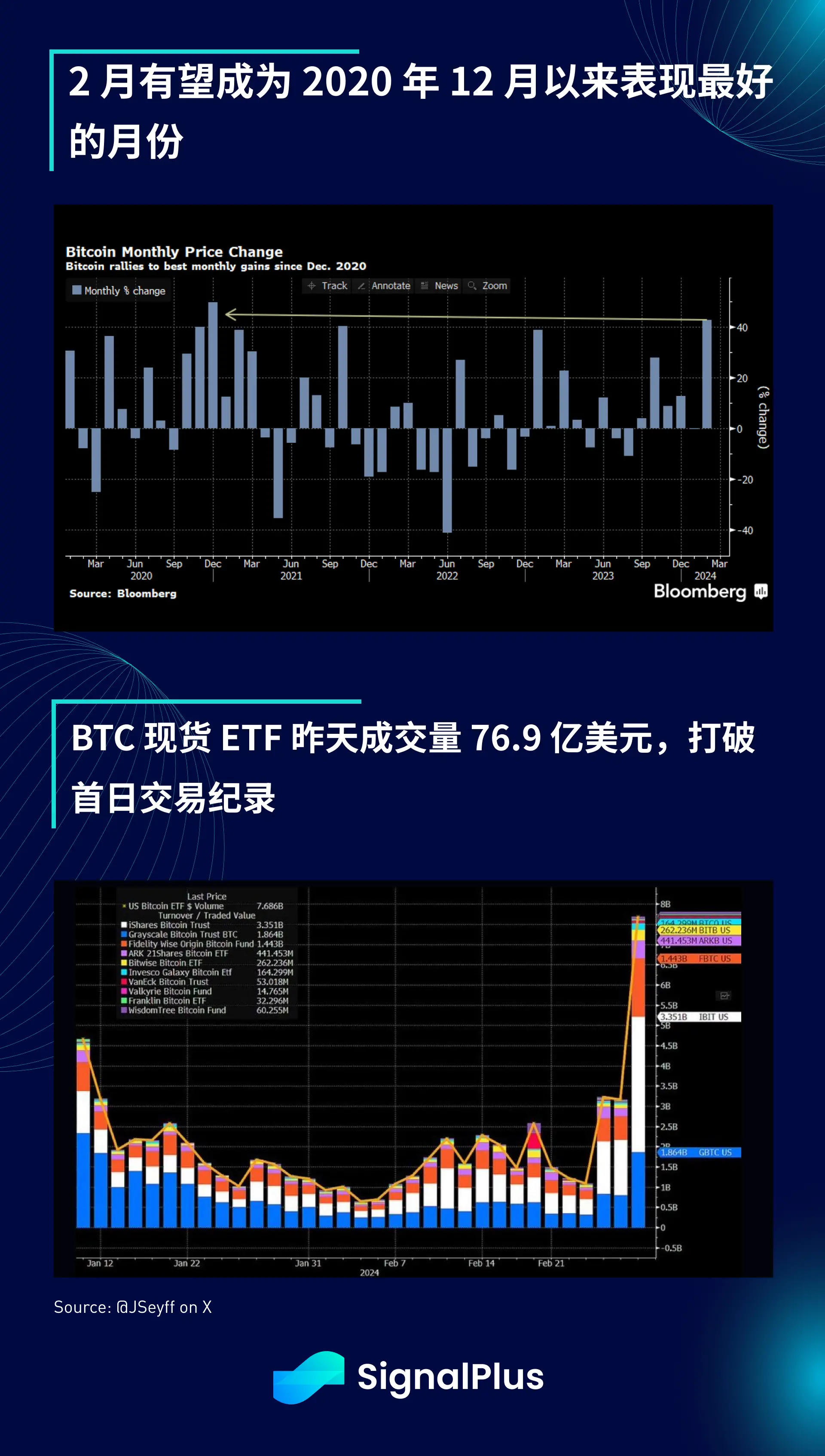

사람들이 현재의 위험 반등이 거품화될 수 있다고 걱정하기 시작할 때, 비트코인은 24시간 내에 5.7만 달러에서 6.4만 달러로 급등했으며, 2월은 2020년 12월 이후 BTC의 가장 좋은 성과를 보일 것으로 예상되며, 상승폭은 40%를 초과할 것으로 보인다.

사람들이 현재의 위험 반등이 거품화될 수 있다고 걱정하기 시작할 때, 비트코인은 24시간 내에 5.7만 달러에서 6.4만 달러로 급등했으며, 2월은 2020년 12월 이후 BTC의 가장 좋은 성과를 보일 것으로 예상되며, 상승폭은 40%를 초과할 것으로 보인다.

사람들이 현재의 위험 반등이 거품화될 수 있다는 우려를 시작할 때, 비트코인은 24시간 내에 5.7만 달러에서 6.4만 달러로 급등했으며, 2월은 2020년 12월 이후 BTC의 가장 좋은 성과를 보일 것으로 예상되며, 상승폭은 40%를 초과하고 있습니다. FOMO 열풍이 확산됨에 따라 현물 ETF의 거래량도 769억 달러로 급증하여 첫 거래일 466억 달러의 기록을 훨씬 초과했습니다.

미국의 소액 투자자 거래 활동이 매우 활발하여 Coinbase 웹사이트에서 고객 잔액이 0으로 표시되는 사고가 발생했으며, 이로 인해 가격이 몇 분 만에 6.4만 달러에서 5% 이상 급락하여 약 5.9만 달러로 떨어졌습니다. Coinbase CEO 브라이언 암스트롱은 X에서 이번 플랫폼 사고를 인정하고 투자자 잔액이 안전하다고 재확인했으며, 그들은 갑자기 10배 이상 증가한 트래픽에 대응할 준비가 되어 있지 않아 대규모 거래 중단이 발생했다고 밝혔습니다.

비트코인의 포물선 형태의 상승은 일부 거시 경제 관찰자들로 하여금 현재의 완화적인 금융 상황에 대한 의견을 제시하게 하고, 연준의 현재 완화 경향 뒤에 있는 이유에 의문을 제기하게 했습니다. 주목할 점은 많은 다른 자산 클래스에서도 유사한 역사적 최고치를 기록하고 있어 현재의 "부의 효과"가 암호화폐에만 국한되지 않는다는 것입니다.

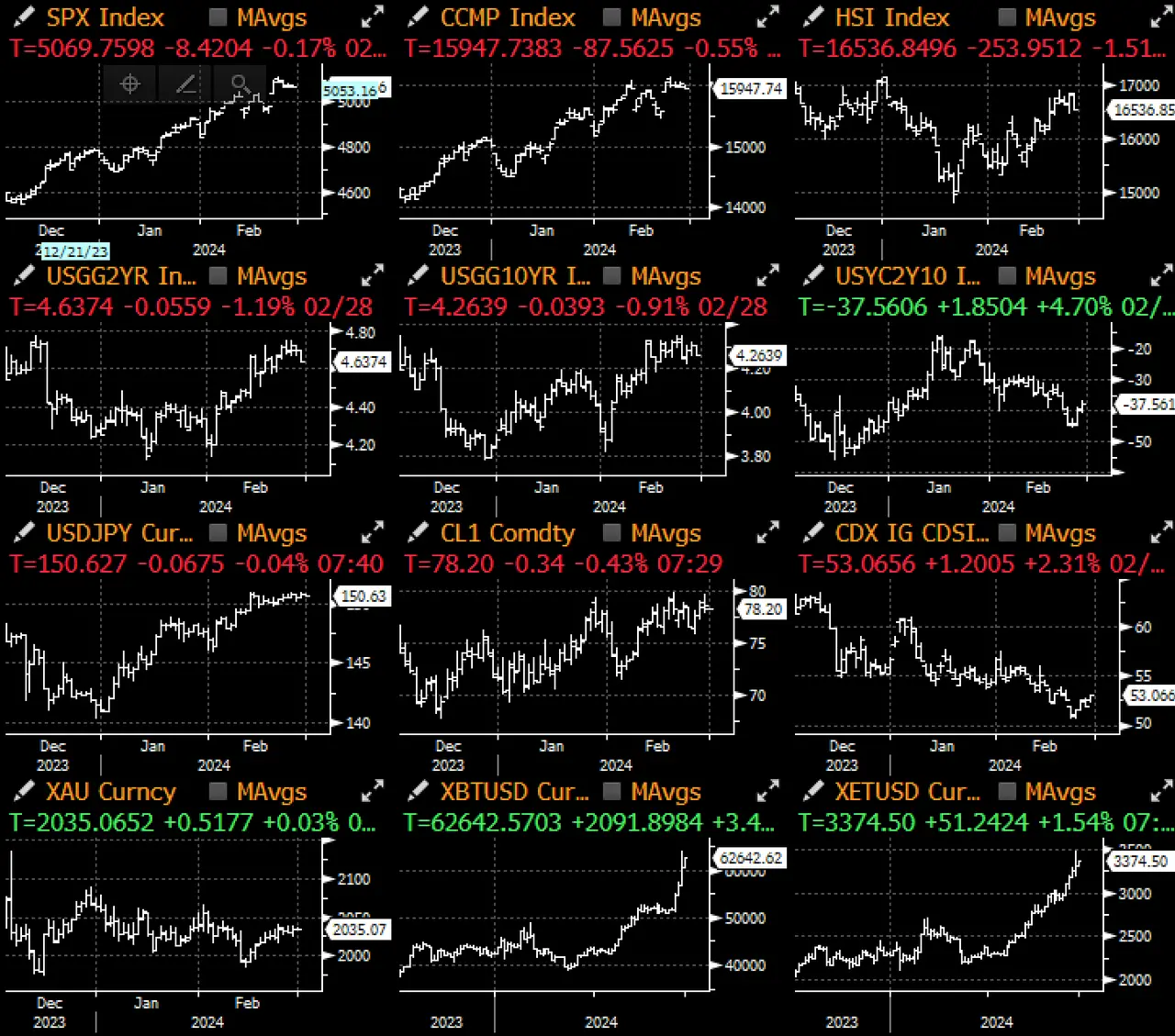

시장이 위험 선호 감정으로 가득 차 있는 가운데, 씨티그룹은 흥미로운 질문을 제기했습니다: "돈은 어디서 오는가?" 전통적인 M2 유동성 지표는 2023년 수준을 유지하고 있으며, 전 세계적인 양적 긴축(QT)은 지속되고 있고, 중앙은행의 자산 부채표는 연말까지 7,600억 달러의 정점에서 약 5,600억 달러로 축소될 것으로 예상됩니다. 따라서 지난 10년간의 제로 금리 정책/양적 완화 시대와는 달리, 현재 자산 가격의 상승은 완화적인 중앙은행 통화 정책에 의해 촉진되지 않고 있습니다.

또한, 놀랍게도 시장의 위험 감정이 고조되고 있음에도 불구하고, 화폐 시장 계좌에 보유된 현금량은 6조 달러를 초과하여 역사적 최고치를 기록했으며, 매월 자산 관리 규모도 지속적으로 증가하고 있습니다. 모든 것이 상승하고 있다면, 주식, 신용, 암호화폐, 심지어 현금까지 포함하여, 새로운 자금은 도대체 어디서 오는 것일까요?

주식 시장은 제로섬 게임이 아니며, 부의 효과는 GDP 생산 또는 기술 생산성(AI)의 확장을 통해 창출될 수 있지만, 주식 가격이 이렇게 빠른 속도로 상승하고 거의 조정 없이 진행되는 것은 드문 일입니다. 10월 저점 이후 SPX는 20% 이상 상승했으며(연환산 40% 초과!), 실제 변동성(RV)은 역사적 저점에 있으며, 이는 비트코인이 4만 달러에서 6.3만 달러로 상승할 때 증가한 변동성과 뚜렷한 대조를 이룹니다.

씨티그룹이 보고서에서 결론지은 바와 같이, 유동성이 철회되고 있는 유일한 곳은 역환매조건부채권 잔액의 감소(연준이 양적 긴축 완화에 대해 논의하기 시작한 원인)와 미국 정부의 지속적으로 확대되는 재정 적자입니다. 그러나 역환매조건부채권 잔액의 감소(1.5조 달러)와 재정 적자의 증가(1.8조 달러)는 여전히 주식 시가총액의 상승(5.5조 달러)에는 훨씬 미치지 못하며, 신용 시장의 성과와 암호화폐 시장의 극적인 성장(+0.7조 달러)도 고려되지 않았습니다. 현재, EPS/경제 전망/평가 배수 확장 등 자연 성장 요인 외에는 만족스러운 답을 찾지 못하고 있으며, 어쨌든 이는 역사적으로 기록될 만한 반등이며, 이 시간을 만끽합시다.

위험 경고 위험 경고

위험 경고 위험 경고