SignalPlus 매크로 분석(20240423): 미국 주식 시장, 기업 실적 데이터 대기 중

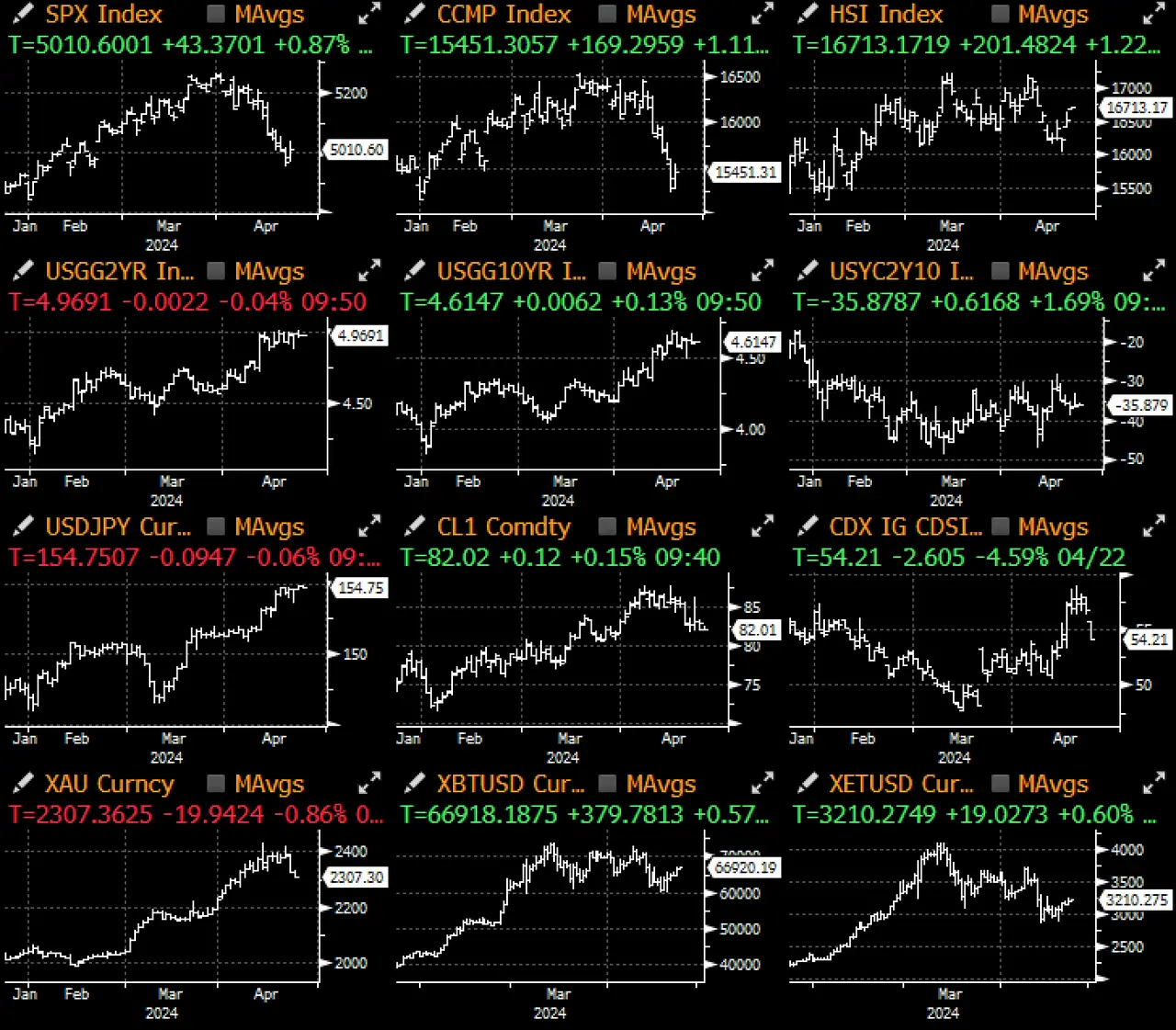

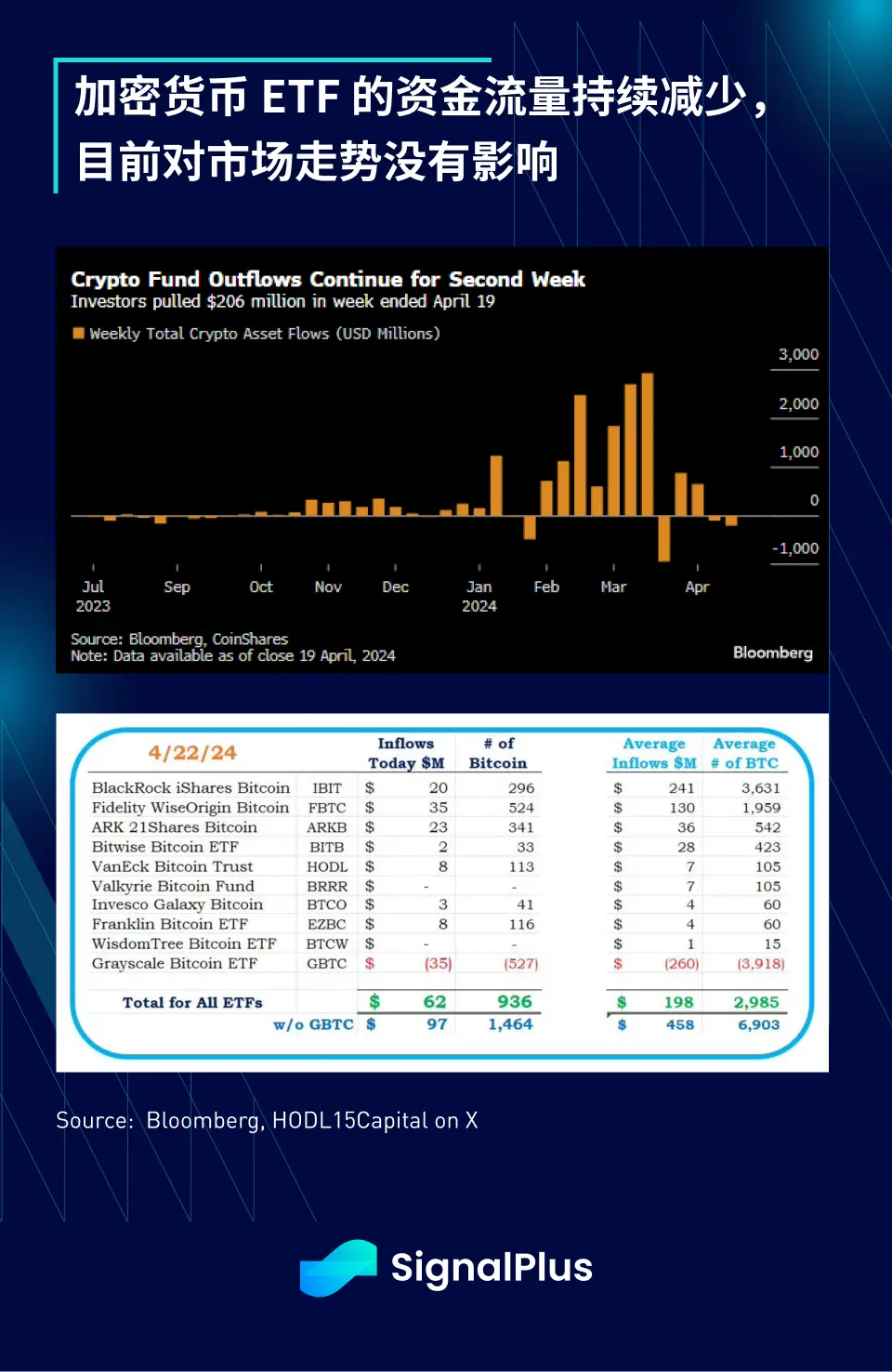

지정학적 상황은 주말 동안 추가로 격화되지 않았으며, 과매도 포지션이 위험 반등을 가져왔고, 어제 위험 시장은 전반적으로 상승했습니다. 암호화폐 측면에서 CME 기반의 선물 계약에 따르면, JPM은 BTC 포지션이 역시 과중하다고 생각하며, ETF는 두 주 연속 자금 유출이 발생했습니다(비록 규모는 작지만).

지정학적 상황은 주말 동안 추가로 격화되지 않았으며, 과매도 포지션이 위험 반등을 가져왔고, 어제 위험 시장은 전반적으로 상승했습니다. 암호화폐 측면에서 CME 기반의 선물 계약에 따르면, JPM은 BTC 포지션이 역시 과중하다고 생각하며, ETF는 두 주 연속 자금 유출이 발생했습니다(비록 규모는 작지만).

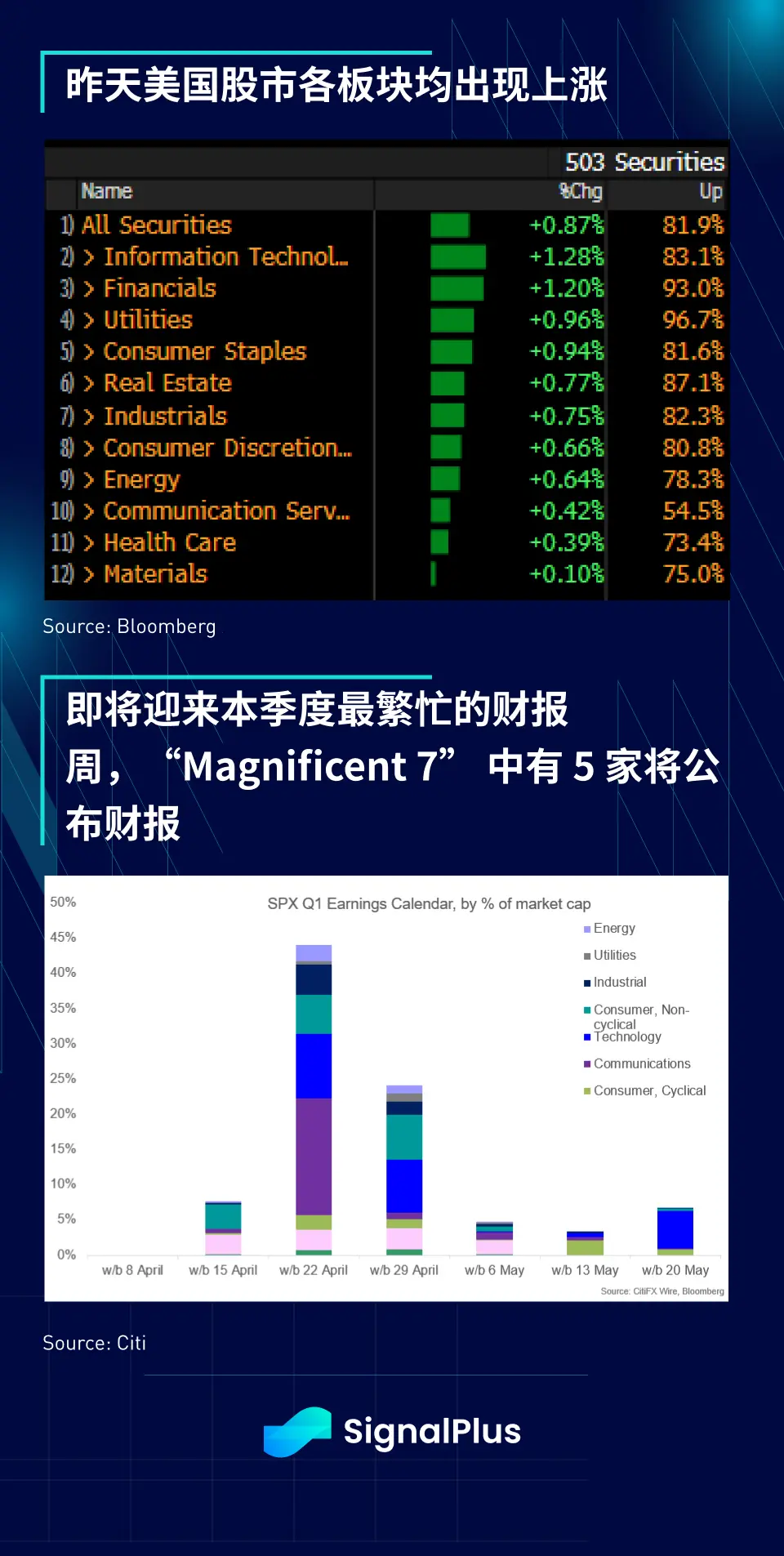

지정학적 상황은 주말 동안 더 이상 악화되지 않았으며, 과매도 포지션으로 인해 위험 반등이 발생했습니다. 어제 위험 시장은 전반적으로 상승했습니다. 금요일의 PCE 데이터, 8일 후의 FOMC 회의 및 SPX의 이번 분기 가장 바쁜 실적 발표 주를 앞두고, 고정 수익 투자자들은 긍정적인 가격 움직임에도 불구하고 관망 자세를 선택한 것으로 보입니다. 거래 활동은 여전히 저조하며, 고정 수익 거래량은 정상 수준의 60-70%에 불과합니다. SPX 기업의 44%가 이번 주에 실적을 발표할 예정이며, 여기에는 "매그니피센트 7" 중 5개 기업이 포함됩니다. Tesla는 화요일에 발표하고, Meta는 수요일, MSFT, Google 및 Amazon은 목요일에 발표할 예정입니다.

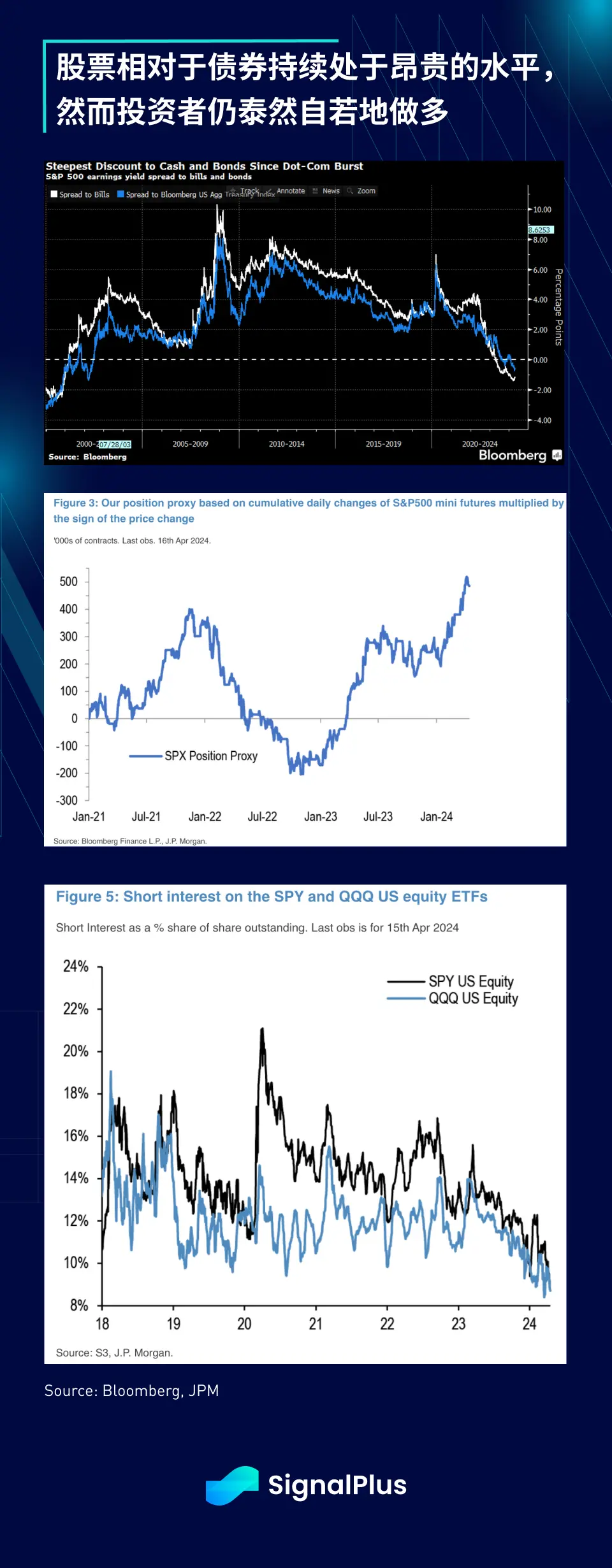

지난주 채권이 매도되면서 주식은 고정 수익에 비해 여전히 상당히 비싼 역사적 고점(암묵적 수익률 기준)에 위치하고 있습니다. 그럼에도 불구하고 월스트리트는 투자자들이 여전히 매수에 안심하고 있다고 보고 있으며, 매수 포지션 지표는 4년 만에 최고치에 도달할 것으로 예상되고, SPX/Nasdaq의 공매도 비율은 거의 10년 만에 최저치에 이를 것으로 보입니다.

그러나 지난주 부정적인 가격 움직임은 여전히 주식에 일정한 기술적 손상을 초래했습니다. SPX 선물은 55일 이동 평균선을 하회했으며, 다음 200일 평균 지지선까지는 5% 이상 떨어져 있습니다. 주간 차트에서 느린 랜덤 지표는 이미 부정적으로 전환되었고 하락 속도가 가속화되고 있으며, SPX 월 K선은 기록적인 고점에서 하락 외봉 월선을 형성할 가능성이 있으므로 실적 발표 시즌 동안 주의가 필요합니다.

암호화폐 측면에서 CME 기반의 선물 계약에 따르면, JPM은 BTC 포지션이 과도하다고 보고 있으며, ETF는 연속 2주 동안 자금 유출이 발생했습니다(규모는 작지만). 주류 모멘텀은 명백히 약화되고 있습니다. 월요일 자금 유입은 +6,200만 달러로 소폭 반등했지만 시장에는 영향을 미치지 않았습니다. 우리는 시장 동향을 지속적으로 면밀히 주시할 것입니다.

위험 경고 위험 경고

위험 경고 위험 경고