ETH 현물 ETF 유입량 추정: BTC 현물 ETF 흐름을 재현할까?

이더리움 현물 ETF가 7월 23일에 출시됩니다. ETH ETF에는 BTC ETF에서는 볼 수 없는 많은 측면이 있으며, 시장에서 쉽게 간과될 수 있습니다.

이더리움 현물 ETF가 7월 23일에 출시됩니다. ETH ETF에는 BTC ETF에서는 볼 수 없는 많은 측면이 있으며, 시장에서 쉽게 간과될 수 있습니다.번역: xiaozou, 비계망

이더리움 현물 ETF가 7월 23일에 출시됩니다. ETH ETF는 BTC ETF에서 볼 수 없는 많은 측면이 있으며, 시장에서 쉽게 간과될 수 있습니다.

ETHE 유출량 예측

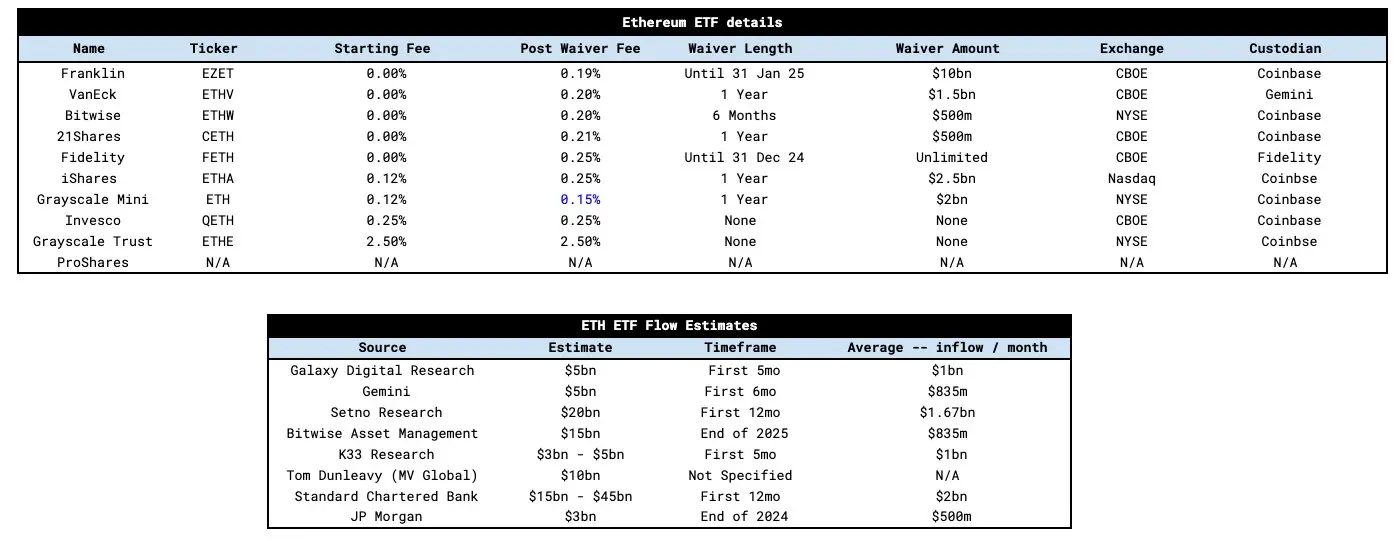

ETF의 수수료 구조는 BTC ETF와 유사합니다. 대부분의 ETF 제공자는 특정 기간 동안 수수료를 부과하지 않으며, 이는 자산 관리 규모를 더 잘 축적하기 위한 것입니다. BTC ETF와 마찬가지로, Grayscale은 ETHE 수수료를 2.5%로 유지하고 있으며, 이는 다른 제공자보다 한 단계 높은 수치입니다. 여기서 중요한 차이점은 Grayscale 미니 ETH ETF가 도입되었다는 점입니다. 이 ETF는 BTC ETF에 대해 신청되었으나 승인을 받지 못했습니다.

이 미니 신탁 상품은 Grayscale이 새롭게 출시한 ETF 제품으로, 최초 공개된 수수료는 0.25%로 다른 ETF 제공자와 유사합니다. Grayscale의 생각은, 비활성 ETHE 보유자에게 2.5%의 수수료를 부과하면서, 더 활발하고 수수료에 민감한 ETHE 보유자를 그들의 새로운 제품으로 유도하여, Blackrock의 ETHA ETF와 같은 더 낮은 수수료 제품으로 자금이 유출되는 것을 방지하는 것입니다. 다른 제공자가 Grayscale보다 25bps 수수료를 낮춘 후, Grayscale은 미니 신탁 수수료를 15bps로 낮추어 경쟁력을 높였습니다. 가장 중요한 것은, 그들이 10%의 ETHE AUM(자산 관리 규모)을 미니 신탁으로 이전하고, 이 새로운 ETF를 ETHE 보유자에게 제시했다는 점입니다. 이 전환은 동일한 기준에 기반하여 이루어졌으며, 이는 과세 사항이 아님을 의미합니다.

상응하는 영향은, GBTC와 비교할 때, 보유자가 이 미니 신탁으로 전환함에 따라 ETHE 유출이 더 완만해질 것이라는 점입니다.

ETH ETF 유입량 예측

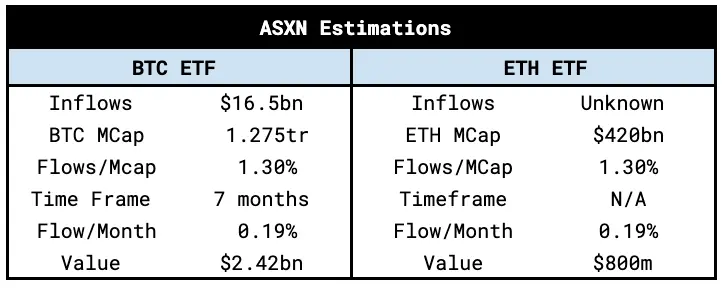

ETF 유입량에 대한 여러 가지 추정이 있으며, 아래에서 그 중 일부를 강조합니다. 이러한 추정을 표준화한 결과 평균 추정치는 10억 달러/월입니다. 스탠다드 차타드 은행(Standard Chartered Bank)은 20억 달러/월로 가장 높은 추정을 제시했으며, JP 모건(JP Morgan)은 5억 달러/월로 가장 낮은 추정을 제시했습니다.

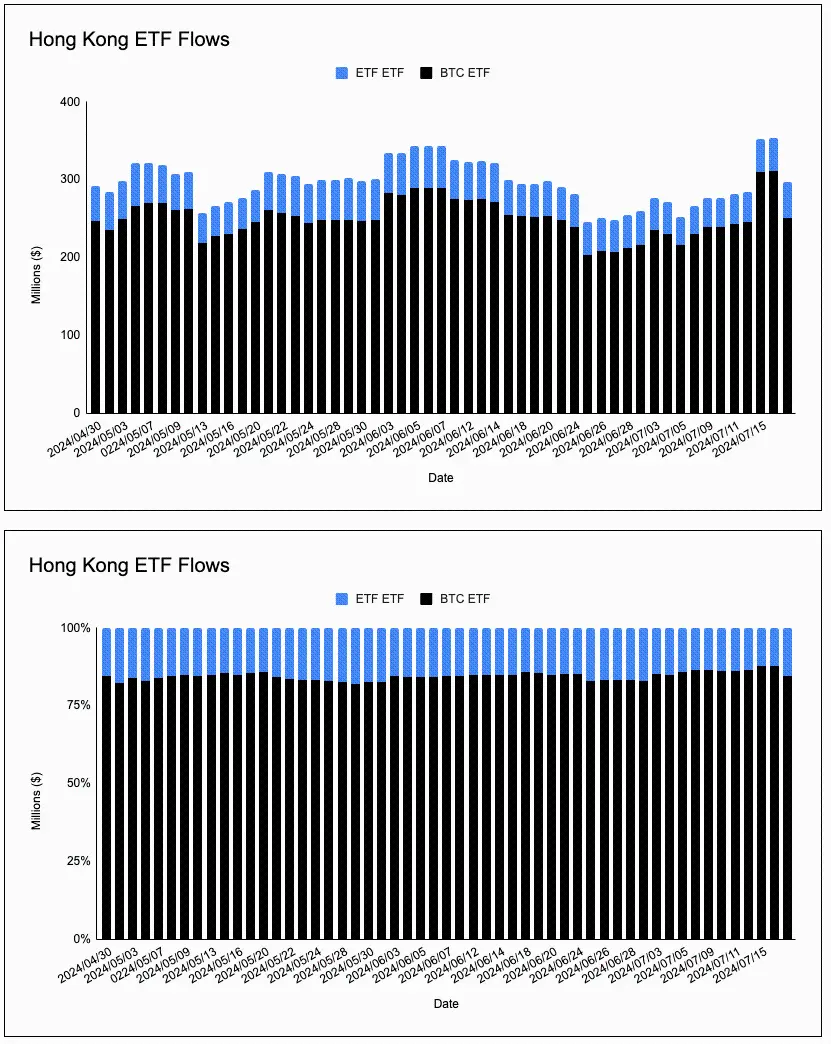

다행히도, 우리는 홍콩과 유럽의 ETP(상장지수상품) 및 ETHE 할인 종가의 도움을 받아 유입량을 추정할 수 있었습니다. 홍콩 ETP의 자산 관리 규모를 살펴보면 두 가지 결론을 도출할 수 있습니다:

(1) BTC와 ETH ETP의 상대 자산 관리 규모는 BTC 대 ETH의 상대 시가총액이 75:25인 반면, 자산 관리 규모는 85:15입니다.

(2) 이러한 ETP에서 BTC와 ETH의 비율은 상당히 일정하며, BTC 시가총액과 ETH 시가총액의 비율과 일치합니다.

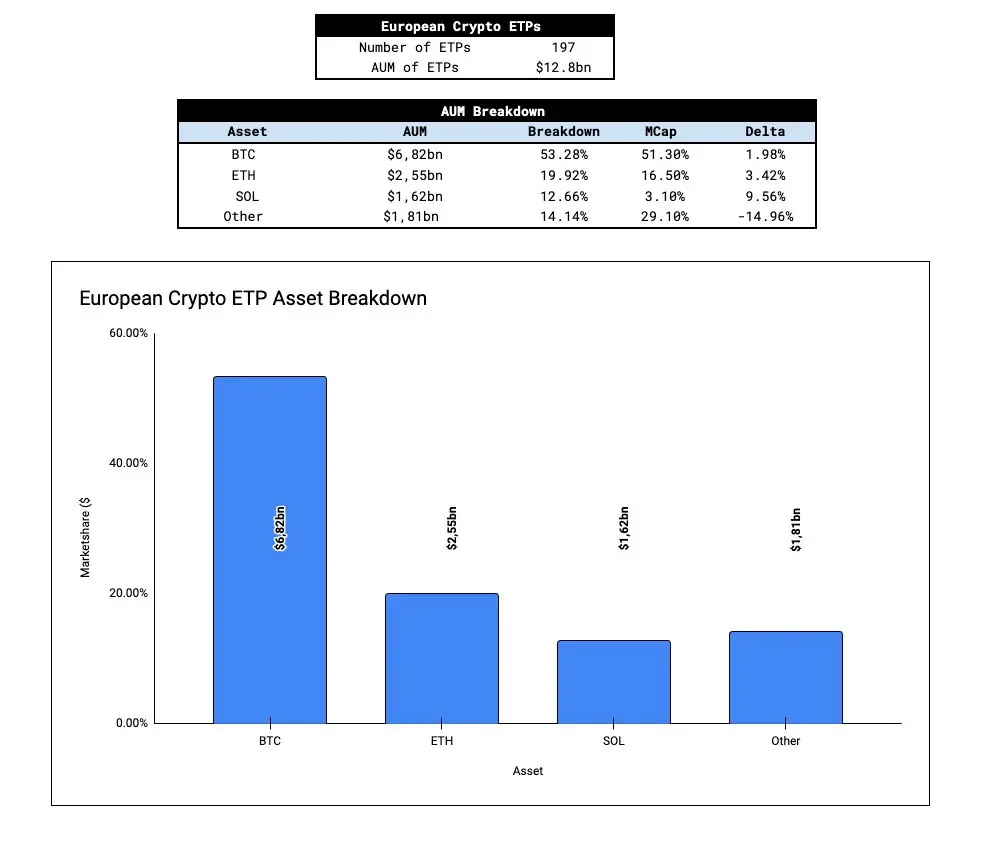

유럽에서는 197개의 암호화폐 ETP, 총 자산 관리 규모 120억 달러라는 더 큰 샘플을 연구할 수 있습니다. 데이터 분석을 진행한 결과, 유럽 ETP의 자산 관리 규모 세분화 데이터는 비트코인과 이더리움의 시가총액과 대체로 일치하는 것으로 나타났습니다. 시가총액에 비해 솔라나(Solana)는 과도하게 배분되었으며, 이는 "기타 암호 ETP"(BTC, ETH 또는 SOL 외의 모든 것)의 희생을 대가로 한 것입니다. 솔라나를 제외하고, 하나의 패턴이 나타나기 시작했습니다. 전 세계적으로 BTC와 ETH 간의 자산 관리 규모 세부 사항은 대체로 시가총액 가중 바구니를 반영하고 있습니다.

GBTC의 유출이 "뉴스를 팔아라(sell the news)" 내러티브의 기원인 만큼, ETHE 유출의 가능성을 고려하는 것이 중요합니다. 잠재적인 ETHE 유출과 그 가격에 미치는 영향을 시뮬레이션하기 위해, ETHE 내 ETH 공급 비율을 살펴보는 것이 필요합니다.

Grayscale 미니 시드 자본(ETHE AUM의 10%)에 따라 조정된 후, ETH 공급 비율은 ETHE 내 기존 총 공급의 함수로서 GBTC가 출시될 당시와 유사합니다. GBTC 유출의 회전 대 퇴출 비율은 아직 명확하지 않지만, 회전 유입량과 퇴출 유입량의 비율이 유사하다고 가정한다면, ETHE 유출이 가격에 미치는 영향은 GBTC 유출과 유사할 것입니다.

대부분의 사람들이 간과하는 또 다른 중요한 정보는 ETHE의 NAV(순자산가치) 프리미엄/할인입니다. 5월 24일 이후 ETHE는 액면가의 2% 범위 내에서 거래되고 있으며, GBTC는 1월 22일(GBTC가 ETF로 전환된 지 11일 후) 처음으로 자산 순가치의 2% 범위 내에서 거래되었습니다. 현물 비트코인 ETF의 승인과 그에 대한 GBTC의 영향은 시장에 서서히 반영되고 있으며, NAV 거래를 위한 ETHE 할인은 GBTC의 기존 내러티브에 더 많이 반영되고 있습니다.

ETH ETF가 출시되면 ETHE 보유자는 액면가에 가까운 가격 범위 내에서 2개월 동안 탈퇴할 수 있는 시간이 주어집니다. 이는 ETHE 유출을 방지하는 데 도움이 되는 중요한 변수입니다, 특히 탈퇴 유입량에 대해.

ASXN의 내부 추정치는 매달 8억에서 12억 달러입니다. 이는 매달 비트코인 유입량에 대한 시가총액 가중 평균을 계산한 후 ETH의 시가총액을 곱하여 도출한 것입니다.

우리의 추정치는 전 세계 암호화폐 ETP 데이터의 지원을 받으며, 시가총액 가중 바구니가 지배적인 전략임을 나타냅니다(우리는 BTC ETF에서 유입되는 회전 유입량을 유사한 전략으로 볼 수 있습니다). 또한, ETHE가 출시되기 전과 미니 신탁으로 출시되기 전의 독특한 역동성을 고려할 때, 우리는 ETH 가격의 상승 서프라이즈에 대해 개방적인 태도를 가지고 있습니다.

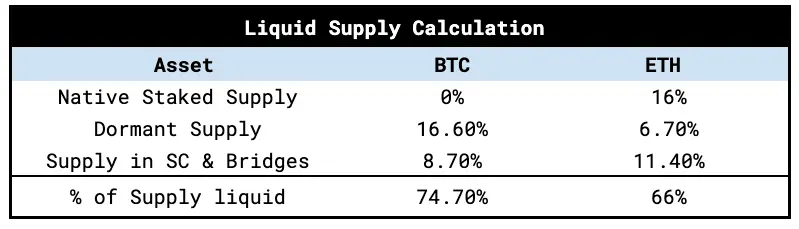

우리는 ETF 유입에 대한 추정치가 각각의 시가총액에 비례하므로 가격에 미치는 영향도 유사할 것이라고 생각합니다. 그러나 자산 중 얼마나 많은 비율이 유동적이고 판매 가능한지 측정하는 것도 중요합니다. 즉, "유통률"이 작을수록 가격이 유입에 반응하는 정도가 커집니다.

ETH의 유동 공급에 영향을 미치는 두 가지 특별한 요소는 원주율 스테이킹과 스마트 계약 내 공급입니다. 따라서 ETH의 유동성과 판매 가능한 비율은 BTC보다 낮아 ETF 유입량에 더 민감합니다. 그러나 두 자산 간의 유동성 차이는 일부 사람들이 생각하는 것만큼 크지 않다는 점은 주목할 가치가 있습니다(ETH의 누적 +-2% 주문 깊이는 BTC의 80%입니다).

우리는 유동 공급에 대한 근사 계산을 다음과 같이 제시합니다:

이더리움의 반사성

ETF를 연구할 때 이더리움의 반사성을 이해하는 것이 매우 중요합니다. 이 메커니즘은 BTC와 유사하지만, 이더리움의 소각 메커니즘과 그 위에 구축된 DeFi 생태계는 피드백 루프를 더욱 강력하게 만듭니다.

반사 루프는 다음과 같이 보입니다:

ETH 유입 → ETH ETF → ETH 가격 상승 → ETH에 대한 관심 증가 → DeFi / 체인 사용률 증가 → DeFi 기본 지표 개선 → EIP-1559 소각 증가 → ETH 공급량 감소 → ETH 가격 상승 → 더 많은 ETH 유입 → ETH ETF → ETH에 대한 관심 증가 → …

BTC ETF가 부족한 한 가지는 생태계의 "부의 효과"입니다. 새로운 비트코인 생태계에서는 많은 수익이 기본 레이어의 프로젝트나 프로토콜에 재투자되는 것을 보지 못했습니다. 이더리움은 "탈중앙화된 애플리케이션 스토어"로서 완전한 생태계를 갖추고 있으며, 기본 자산의 지속적인 유입으로 혜택을 받을 것입니다.

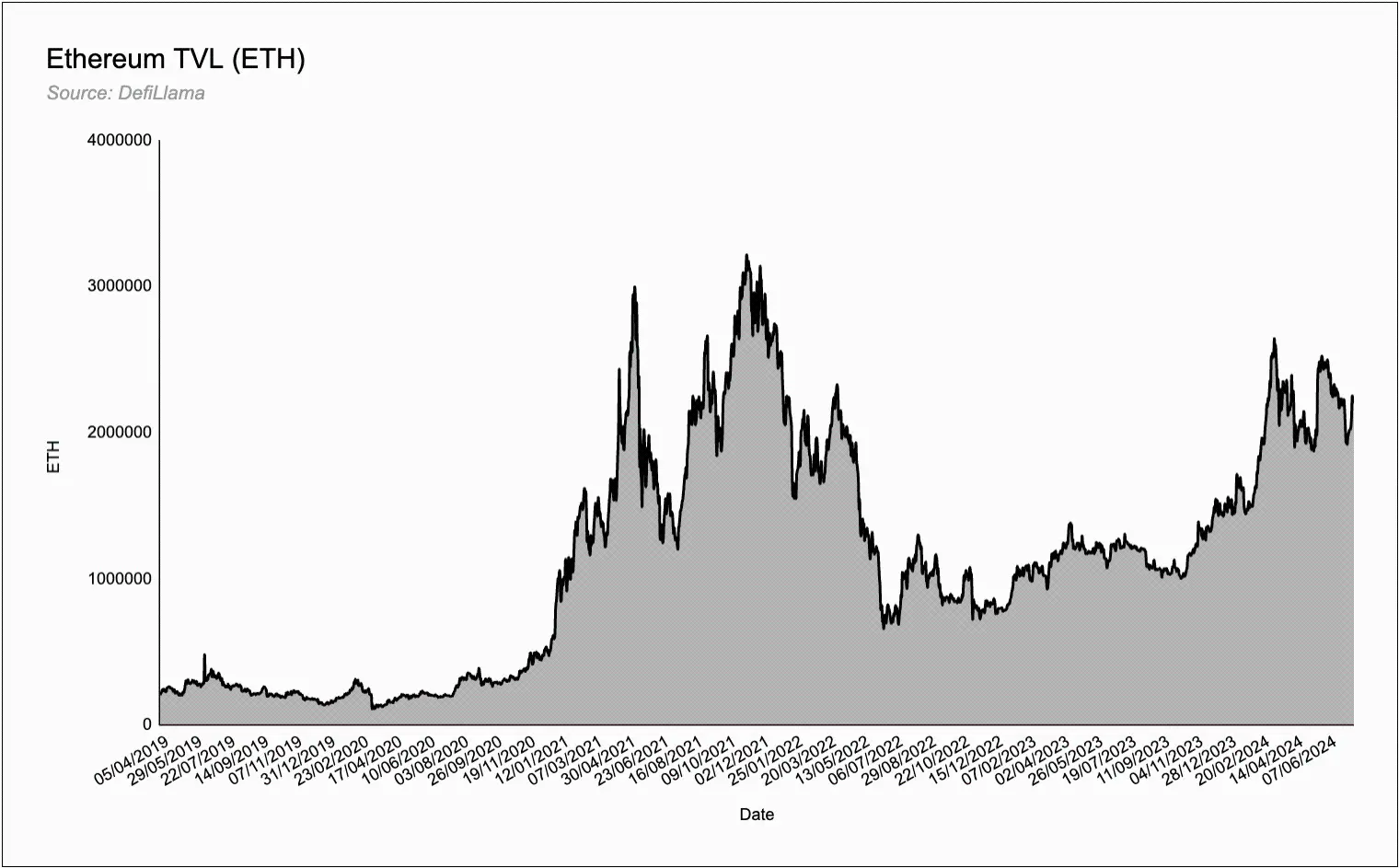

우리는 이 부의 효과가 특히 DeFi 측면에서 충분히 주목받지 못하고 있다고 생각합니다. 이더리움 DeFi 프로토콜에는 2000만 ETH(630억 달러)의 TVL이 있으며, ETH 거래가 증가함에 따라 달러 기준의 TVL과 수익이 급증하면서 ETH DeFi의 투자 매력도 점점 커지고 있습니다.

ETH는 비트코인 생태계에는 없는 반사성을 가지고 있습니다.

고려해야 할 기타 요소

BTC ETF에서 ETH ETF로의 회전 유입량은 얼마나 될까요? 일부 BTC ETF 구성자가 순 암호화폐 노출을 늘리기를 원하지 않지만 다각화를 원할 경우를 가정합니다. 특히 TradFi 투자자는 시가총액 가중 전략을 선호합니다.

TradFi는 ETH 자산과 이더리움 스마트 계약 레이어에 대한 이해도가 얼마나 될까요? 비트코인의 "디지털 금" 내러티브는 이해하기 쉽고 널리 알려져 있습니다. 이더리움의 내러티브(디지털 경제의 결제 레이어, 세 자산 이론, 토큰화 등)는 얼마나 이해될까요?

이전 시장 상황이 ETH의 유입량과 가격 추세에 어떤 영향을 미칠까요?

아이보리 타워의 엘리트들은 두 가지 암호 자산을 그들의 세계로 가는 다리로 지정했습니다. 비트코인과 이더리움입니다. 이 자산들은 잘 알려진 시대 정신을 초월했습니다. 그들이 이제 수수료를 부과할 수 있는 제품을 제공할 수 있게 된 것을 고려할 때, 현물 ETF의 출시는 TradFi 자본 배분자가 ETH를 바라보는 시각을 어떻게 변화시킬까요? TradFi의 수익에 대한 갈망은 이더리움의 스테이킹을 통해 얻는 원주율 수익을 제공자에게 매우 매력적으로 만듭니다. 우리는 스테이킹 ETH ETF가 "언제"가 아니라 "만약"이라는 것을 믿습니다. 제공자는 0 수수료 제품을 제공할 수 있으며, 단지 백엔드에서 ETH를 스테이킹하여 정상적인 ETH ETF 수수료보다 한 단계 높은 수익을 얻을 수 있습니다.

위험 경고

위험 경고 위험 경고

위험 경고