AI 에이전트의 결제 순간: 누가 기계 경제의 Stripe가 될 것인가?

암호화 기반 시설과 카드 조직은 상호 배타적이지 않으며, 승자는 두 개의 경로를 동시에 연결하는 통합 게이트웨이입니다.

암호화 기반 시설과 카드 조직은 상호 배타적이지 않으며, 승자는 두 개의 경로를 동시에 연결하는 통합 게이트웨이입니다.저자:Yiping \& Turbo,IOSG

핵심 서사

Agent Payment가 PoC에서 인프라 경쟁 단계로 진입하고 있습니다.

x402는 30일 동안 330만 건의 거래를 처리했으며, ATV는 $0.46입니다(비자 평균 약 $50). 실제 Agent 결제 월 거래량은 \< $30M으로 추정됩니다.

TradFi 대기업들이 가속화되고 있습니다: 비자는 Intelligent Commerce + Trusted Agent Protocol을 추진하고, 마스터카드는 2025년 11월에 전미 카드 소지자에게 Agent Pay를 개방하며, Stripe는 Tempo와 협력하여 2026년 3월 18일에 MPP를 출시합니다.

인수합병 신호가 강합니다: 2025-2026년 동안 총 7건의 인수합병이 완료되었으며, 총액은 $8.05B입니다(캐피탈 원이 Brex를 $5.15B에 인수, 마스터카드가 BVNK를 $1.8B에 인수, Stripe가 Bridge를 $1.1B에 인수). 대기업들은 스스로 만들기보다는 사는 것을 선택하고 있습니다.

Facilitator 층은 현재 매우 투자할 가치가 있는 생태계입니다. 그 위치는 전자상거래 시대 초기의 Stripe와 유사하며, 위로는 프로토콜을 연결하고 아래로는 애플리케이션을 연결합니다.

Facilitator는 Agent의 서명 키와 지출 전략을 직접 제어하며, 이는 피할 수 없는 신뢰의 앵커 포인트입니다. 동시에 관리 수수료와 주문 흐름 수익을 얻으며, 이를 전체 스택에서 가장 수익성 높은 역할로 볼 수 있습니다.

MCP(모델 컨텍스트 프로토콜)는 Agent가 결제 도구를 호출하는 표준 인터페이스가 되고 있습니다. 누구의 결제 MCP 서버가 Claude, ChatGPT, Cursor에 기본 통합되면, 그들은 "Chrome 기본 검색 엔진"과 유사한 위치를 차지하게 됩니다.

암호화 인프라와 카드 조직은 상호 배타적이지 않으며, 승자는 두 개의 트랙을 동시에 연결하는 통합 게이트웨이입니다.

쇼핑 Agent는 ACP(Stripe)를 통해 상점 결제를 하고, x402를 통해 API 마이크로 결제를 하며, AP2(Google)를 통해 권한 감사 작업을 수행해야 합니다. 모든 시나리오를 포괄하는 단일 프로토콜은 없습니다.

Stripe MPP는 2026년 3월에 출시되며, 최초로 단일 프로토콜에서 동시에 스테이블코인(Tempo 체인)과 법정화폐(Stripe SPT)를 지원합니다. 협력 파트너에는 비자, 마스터카드, 앤트로픽, 오픈AI, 쇼피파이가 포함됩니다. 이는 융합 추세의 첫 번째 제품화 신호입니다.

프로토콜 주도 시장은 가치를 위로 밀어 올리며, 대기업들은 모든 것을 차지하지 않을 것입니다.

x402와 MPP는 개방형 상품화 인프라로 변모하고 있습니다. 비자와 Stripe는 결제 정산 및 카드 네트워크 측면에서 주도할 것입니다. 신원 층, Agent 애플리케이션 스토어, 지갑 전략 엔진, 신용 인프라는 여전히 공백입니다.

1. 시장 개요

Agent Payment란 무엇인가 Agent Payment는 AI 에이전트가 인간의 직접적인 조작 없이 자금을 보유하고, 지출을 승인하며, 거래 결제를 완료하는 것을 의미합니다. 이는 단순히 Agent가 "결제 버튼을 클릭하는 것" 이상입니다. 이를 위해서는 신원 확인, 지갑 관리, 지출 전략에서 결제 정산에 이르는 전체 금융 인프라가 필요하여, Agent가 독립적인 경제 주체가 되도록 해야 합니다.

전통적인 결제 시스템의 전제는 양측이 KYC를 거친 인간이며, 은행 계좌가 연결되어 있습니다. Agent는 이 전제를 깨뜨립니다: 그것은 신분증이 없고, 은행 계좌가 없으며, 신용 기록이 없지만, API 호출을 구매하고, 클라우드 컴퓨팅 비용을 지불하며, 심지어 사용자를 대신하여 아마존에서 주문을 해야 합니다. 하부 구조의 불일치는 전체 Agent 결제 트랙을 촉발했습니다. 세 가지 핵심 모델 Agent Payment의 핵심 프로세스는 세 가지로 나뉩니다:

Tokenized Card(가상 카드). Agent는 API를 통해 지출 한도, 상점 카테고리 제한, 유효 기간이 있는 가상 Visa/Mastercard 카드 번호를 얻고, 거래는 전통 카드 네트워크를 통해 정산됩니다. Ramp Agent Cards, AgentCard.sh, Slash는 이 모델을 사용합니다. 장점은 상점이 아무것도 변경할 필요가 없다는 것입니다; 단점은 반드시 인간 계좌에 연결되어야 하며, 카드 조직은 2-3%의 수수료를 부과합니다.

x402 스테이블코인(HTTP 원주율 마이크로 결제). 서버는 HTTP 402 상태 코드와 결제 조건(지갑 주소, 체인, 금액)을 반환하며, Agent의 Facilitator는 자동으로 서명하여 체인에서 USDC 이체를 완료하고, 거래 해시를 요청 헤더에 증거로 첨부합니다. API 키가 필요 없고, 계좌가 필요 없으며, 인간의 승인이 필요 없으며, 거래 비용은 단지 L2 가스(기본에서 약 $0.001/건)입니다.

Session-based Streaming(MPP 모델). Agent는 지출 한도를 사전 승인하고, 세션 기간 동안 연속적으로 지출하며, 각 거래를 체인에 정산할 필요가 없고, 세션 종료 시 한 번에 정산합니다. 이는 한 번의 세션에서 수백 번의 API 호출이 필요한 고빈도 시나리오에 적합합니다. Stripe MPP는 Tempo 체인과 함께 이 모델을 사용합니다. Agent는 일상 청구서를 어떻게 지불하는가 SaaS 구독, 클라우드 서비스, 데이터 소스와 같은 일반 청구서에 대해, Agent는 현재 두 가지 경로가 있습니다:

카드를 사용합니다. Ramp Agent Cards 또는 Slash를 통해 가상 카드를 생성하고, SaaS 플랫폼에 연결합니다. 기업 재무팀은 월별 한도와 상점 화이트리스트를 설정하고, Agent는 승인된 범위 내에서 자동으로 갱신합니다. AWS, Google Cloud, Notion 등 전통적인 공급업체가 모두 사용할 수 있습니다.

x402를 사용합니다. x402를 지원하는 공급업체(Neynar, Hyperbolic, Token Metrics 등)에 대해, Agent는 호출 횟수에 따라 비용을 지불하며, 선불이나 구독이 필요 없고, 매 요청마다 자동으로 USDC 마이크로 결제가 정산됩니다. 문제는 x402를 지원하는 공급업체가 극히 드물고, 암호화 관련 서비스 분야에 집중되어 있다는 것입니다.

시장 규모

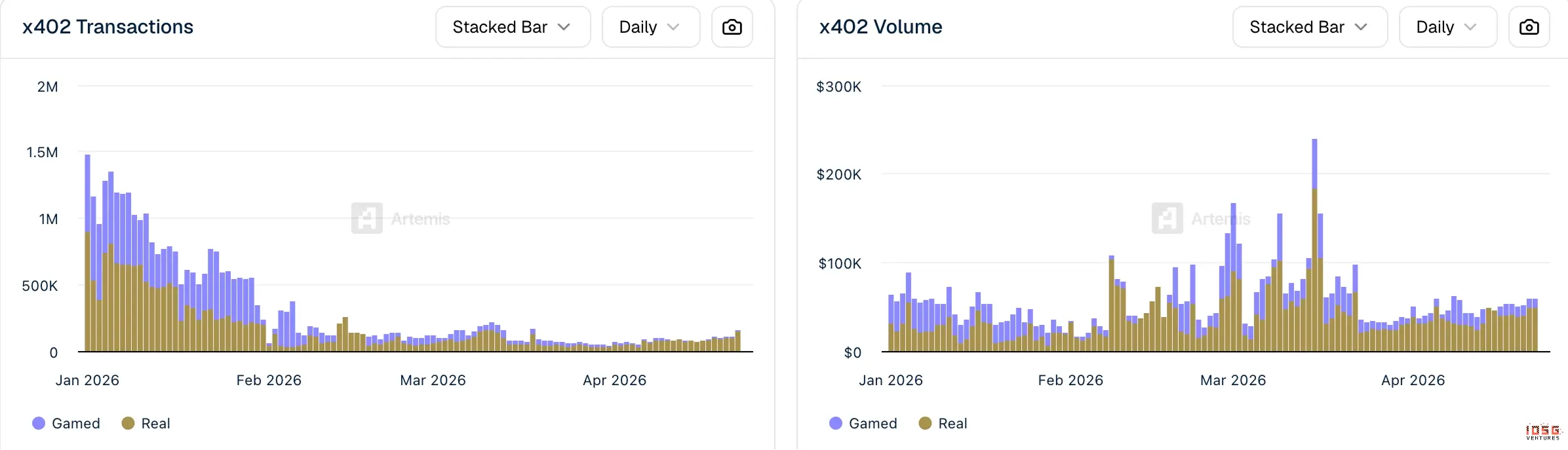

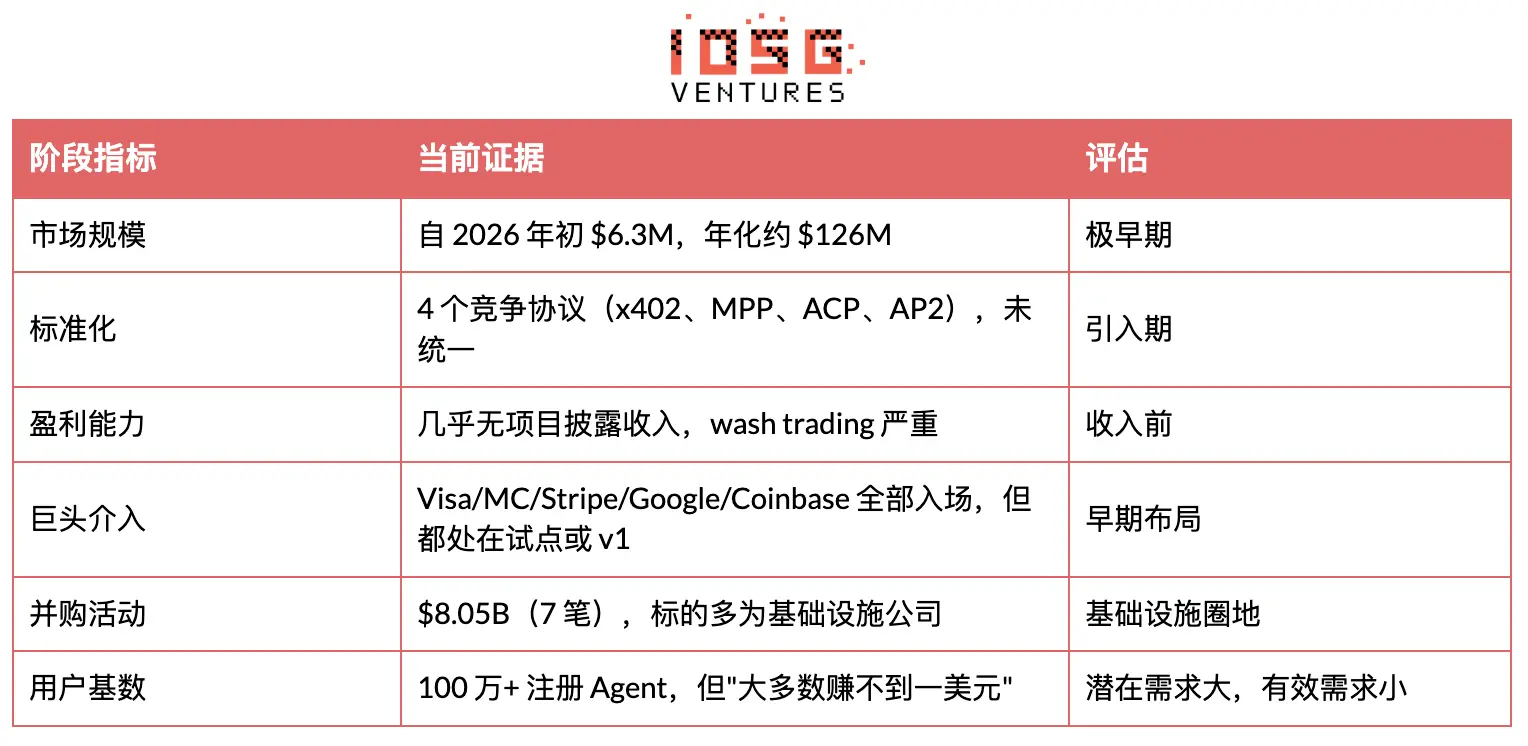

규모를 솔직하게 살펴보면: 2026년 초의 $6.3M에서 연간 약 $126M으로, 비자 2024년 $14.6T의 거래량과 비교하면, 그저 작은 부분에 불과합니다. 그러나 x402 ATV는 초기의 $0.09에서 $0.46로 상승했습니다(Artemis 데이터 검증). 여전히 마이크로 결제 구간에 있으며, 상업적 전환점에 도달하지 않았습니다. 시장은 극도로 초기 단계에 있지만, 경제적 기반은 이미 구축되었습니다.

순풍 요인

규모를 솔직하게 살펴보면: 2026년 초의 $6.3M에서 연간 약 $126M으로, 비자 2024년 $14.6T의 거래량과 비교하면, 그저 작은 부분에 불과합니다. 그러나 x402 ATV는 초기의 $0.09에서 $0.46로 상승했습니다(Artemis 데이터 검증). 여전히 마이크로 결제 구간에 있으며, 상업적 전환점에 도달하지 않았습니다. 시장은 극도로 초기 단계에 있지만, 경제적 기반은 이미 구축되었습니다.

순풍 요인

TradFi의 합법화(매우 강력함). 비자는 "Agentic Ready"를 출시하고, Stripe는 MPP를 공동으로 진행하며, 마스터카드와 AmEx가 x402 재단에 합류했습니다. 비자 CPO는 이것이 "전자상거래 이후 가장 큰 일"이라고 말했습니다. 시장이 실제로 검증되었고, 투자 위험이 감소했습니다.

프로토콜 표준화 가속화(매우 강력함). x402 재단이 리눅스 재단으로 이전되었으며, 20명 이상의 창립 멤버가 비자, Stripe, Google, AWS, Microsoft를 포함합니다. 저항이 사라지고 있으며, x402는 HTTP 수준의 표준으로 변모하고 있습니다.

AWS가 생산급 인프라를 구축하고 있습니다(매우 강력함). 아마존 베드록 AgentCore가 배송되었고, x402와 원주율 통합되었습니다. CloudFront + Lambda@Edge는 상점 측 참조 구현을 제공합니다. AWS에서 엔드 투 엔드 Agent-to-Merchant 결제 폐쇄 루프를 완료했습니다(2026년 3월). AWS는 참조 아키텍처를 제공하며, 기업이 이를 채택하면 따라올 것입니다.

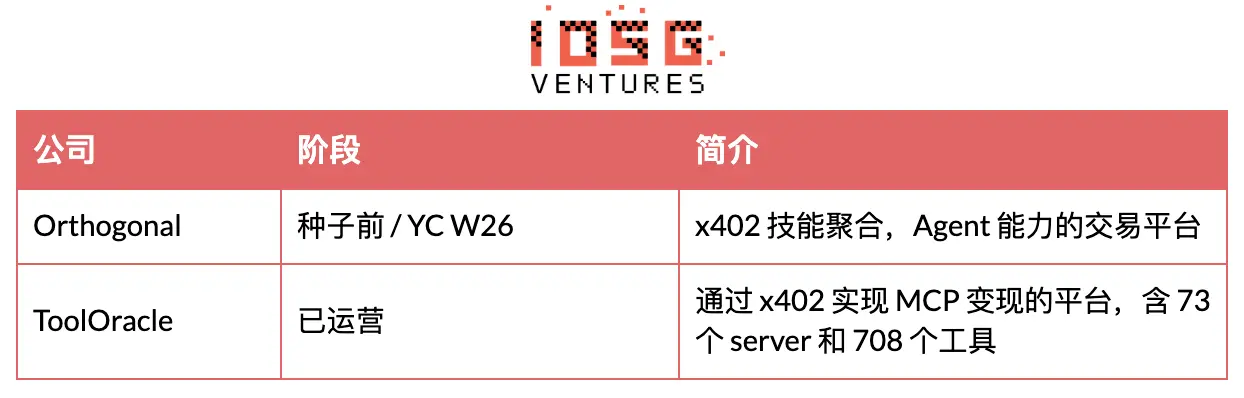

MCP 서비스 폭발(강력함). 1.1만 개 이상의 MCP 서버가 있으며, 5% 미만이 수익화되었습니다. ToolOracle은 73개의 서버/708개의 도구에서 x402 수익화를 성공적으로 수행했습니다. 이는 결제 인프라에 자연스러운 끌림을 형성합니다.

AI 에이전트 수의 폭발(강력함). 등록된 에이전트가 100만 개를 초과합니다(2026년), 모든 주요 LLM이 Agent 기능을 추진하고 있습니다. 시간대는 12-24개월입니다.

스테이블코인의 침투 가속화(강력함). 총 시가총액은 $246B(2025년)입니다. Stripe, 비자, 마스터카드가 모두 USDC를 통합하고 있습니다. 이미 발생하고 있습니다.

구독 모델의 쇠퇴(중간). 기술/데이터를 제공하는 개발자는 소비에 따라 비용을 지불해야 합니다. 시간대는 12-24개월입니다.

규제 명확화(중간). 유럽연합 MiCA가 시행되고, 미국 스테이블코인 법안이 추진되며, CFTC 의장이 "AI는 블록체인이 필요하다"고 발언했습니다. 이는 기관의 채택을 해제할 것입니다. 시간대는 12-24개월입니다.

목표 사용자 Agent 결제 인프라 서비스의 다섯 가지 구매자 유형이 있으며, 각기 다른 고충, 지불 의사, 구매 권한을 가지고 있습니다. 현재 가장 강한 의향을 보이는 세 가지 유형은: AI 애플리케이션 개발자(비용을 지불하지 않으면 Agent 제품을 출시할 수 없음), 기업 재무팀(규정 준수에 의해 추진되며, 예산이 통제됨), 기술/데이터 제공자(호출에 따라 과금되는 격차가 직접적으로 수익화에 걸림). 소비자와 Agent 간(M2M)의 자금 흐름은 실제로 존재하지만, 아직 성숙하지 않았으며, 단기적으로 지불 의사가 높지 않습니다.

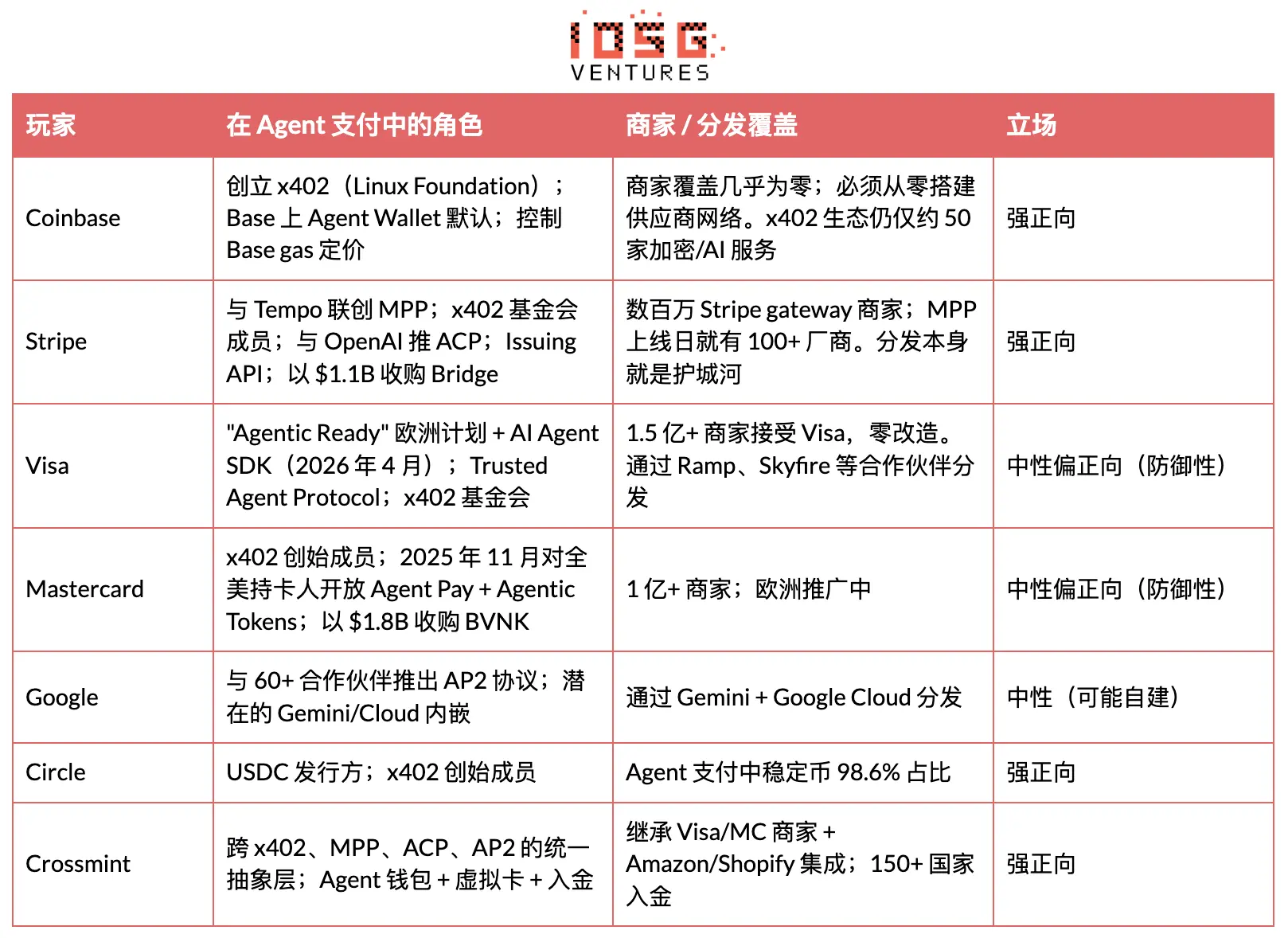

핵심 기관 플레이어와 상점 접근

Agent Payment는 주로 8개의 기관에 의해 추진되며, 두 개의 암호화 원주율(코인베이스, 서클), 세 개의 진입 헤지 카드 조직/결제 대기업(Stripe, Visa, Mastercard), 하나의 AI 플랫폼(Google), 두 개의 상위에서 집계하는 회사(Crossmint, Tempo)가 포함됩니다.

핵심 기관 플레이어와 상점 접근

Agent Payment는 주로 8개의 기관에 의해 추진되며, 두 개의 암호화 원주율(코인베이스, 서클), 세 개의 진입 헤지 카드 조직/결제 대기업(Stripe, Visa, Mastercard), 하나의 AI 플랫폼(Google), 두 개의 상위에서 집계하는 회사(Crossmint, Tempo)가 포함됩니다.

접근에는 닭이 먼저냐, 알이 먼저냐의 문제가 존재합니다. 카드 네트워크는 압도적인 상점 커버리지를 가지고 있으며(비자 1.5억+, MC 1억+), 공급업체의 변경 없이 사용할 수 있습니다. x402는 약 50개의 암호화/AI 서비스만 있습니다. 더 많은 공급업체가 없다면 거래량이 증가하지 않으며; 거래량이 없다면 공급업체는 연결하지 않을 것입니다. Stripe MPP는 기존 상점 관계를 활용하여(새로운 통합이 아닌 SDK 업그레이드) 정체를 깨뜨립니다; Crossmint는 단일 API로 두 개의 트랙을 집계하여 정체를 깨뜨립니다.

현재 해결되지 않은 몇 가지 문제

접근에는 닭이 먼저냐, 알이 먼저냐의 문제가 존재합니다. 카드 네트워크는 압도적인 상점 커버리지를 가지고 있으며(비자 1.5억+, MC 1억+), 공급업체의 변경 없이 사용할 수 있습니다. x402는 약 50개의 암호화/AI 서비스만 있습니다. 더 많은 공급업체가 없다면 거래량이 증가하지 않으며; 거래량이 없다면 공급업체는 연결하지 않을 것입니다. Stripe MPP는 기존 상점 관계를 활용하여(새로운 통합이 아닌 SDK 업그레이드) 정체를 깨뜨립니다; Crossmint는 단일 API로 두 개의 트랙을 집계하여 정체를 깨뜨립니다.

현재 해결되지 않은 몇 가지 문제

보안 위협 모델이 새롭고 해결되지 않음

주요 위협에는 프롬프트 주입, Agent 행동 통제 불능(재귀 루프가 예산을 소진), 키 유출, Agent 사칭, 제3자 SDK 공급망 위험이 포함됩니다.

가장 위험한 실패는 무단 접근이 아니라, 승인된 후의 남용입니다.

인프라 층의 전략 엔진은 필수적이지만, 대부분의 지갑에는 없습니다.

표준화된 Agent 신원이 부족함

Agent가 누구인지, 어떤 권한이 있는지, 침해되었는지 신뢰할 수 있는 방법이 없습니다.

ERC-8004는 이더리움 메인넷에 배포되었으며, 세 가지 등록부(ERC-721 기반의 신원, 평판, 검증)를 포함하지만, 채택률은 여전히 초기입니다.

NIST는 AI Agent 신원 및 권한에 대한 제안을 수용했습니다(2026년 4월). EIP-11419는 모듈형 스마트 계정에 Agent Permission Validator를 추가할 것을 제안합니다.

신원이 없으면, 모든 Agent 거래는 순수한 신뢰에 의존합니다.

분쟁 해결 메커니즘이 결여됨

스테이블코인 결제는 설계상 빠르고 되돌릴 수 없으며, 차지백이 없고, 은행에 불만을 제기할 수 없으며, 추적 메커니즘이 없습니다.

스마트 계약 호스팅과 체인 상의 평판 시스템은 탐색 중이지만, 표준화되거나 생산 수준에 도달하지 않았습니다.

명확한 오류 처리, 초과 지불, 사기 대응 프레임워크가 없으며, 기관은 대규모로 채택하지 않을 것입니다.

규정 준수 인프라가 미성숙함

점점 더 많은 사법 관할권이 여행 규칙(FATF)을 스테이블코인 송금에 적용하고 있습니다.

KYC, AML, 제재 스크리닝, 감사 추적은 금융 애플리케이션에 선택 사항이 아니지만, 대부분의 Agent 결제 도구는 규정을 사후에 패치로 처리합니다.

첫날 규정을 설계하지 않은 팀은 후속 수정 비용이 매우 높을 것입니다.

크로스 체인 복잡성

Agent는 여러 네트워크(Base, Solana, Stellar, Canton 등 허가 체인)에서 작동해야 합니다.

거래가 어디에서 정산되든, 전략 실행은 일관되어야 합니다.

어떤 체인도 Agent 결제를 이기지 못했으므로, 인프라는 크로스 체인으로 되어야 하며, 이는 엔지니어링 및 보안 비용을 증가시킬 것입니다.

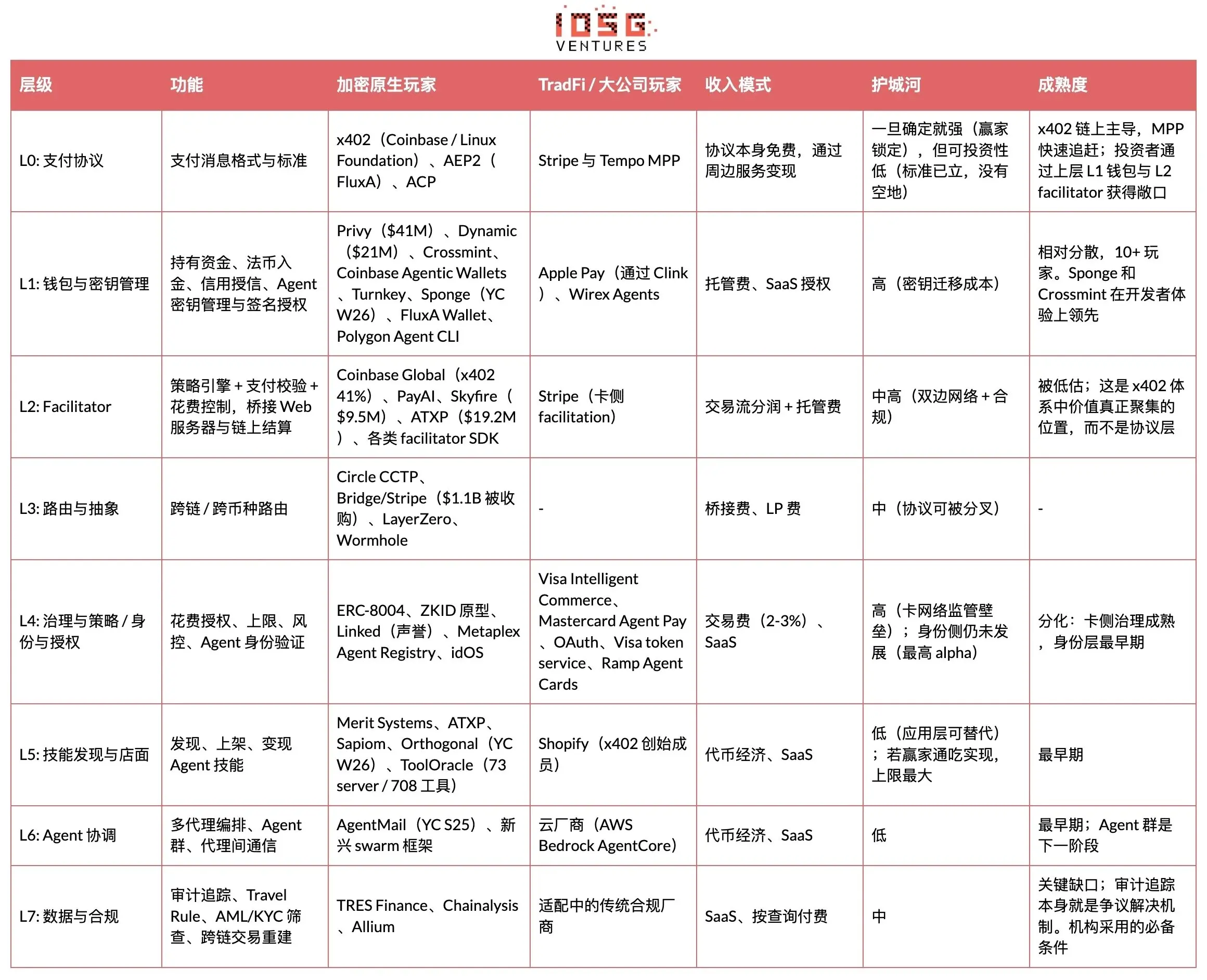

2. 트랙 전경 및 가치 사슬

Agent Payment는 단일 시장이 아니라, 7층 스택을 가진 생태계입니다.

Facilitator(L2)와 지갑(L1)은 Agent의 "개인 키"를 제어하기 때문에 불균형한 가치를 포착합니다. 누가 키를 소유하느냐에 따라 누가 Agent의 경제 주권을 소유하게 됩니다. 프로토콜 층(L0)은 오픈 소스 표준으로 직접 수익을 창출하지 않지만, 표준을 설정하는 회사(코인베이스는 x402를 통해, Stripe는 MPP를 통해)는 주변의 facilitator 서비스를 통해 간접적으로 수익화합니다. 이는 인터넷 역사와 유사합니다: HTTP는 무료지만, HTTP 트래픽의 진입점을 제어하는 Cloudflare와 Akamai는 수십억 달러 규모의 회사입니다.

3. 트랙 심층 분석

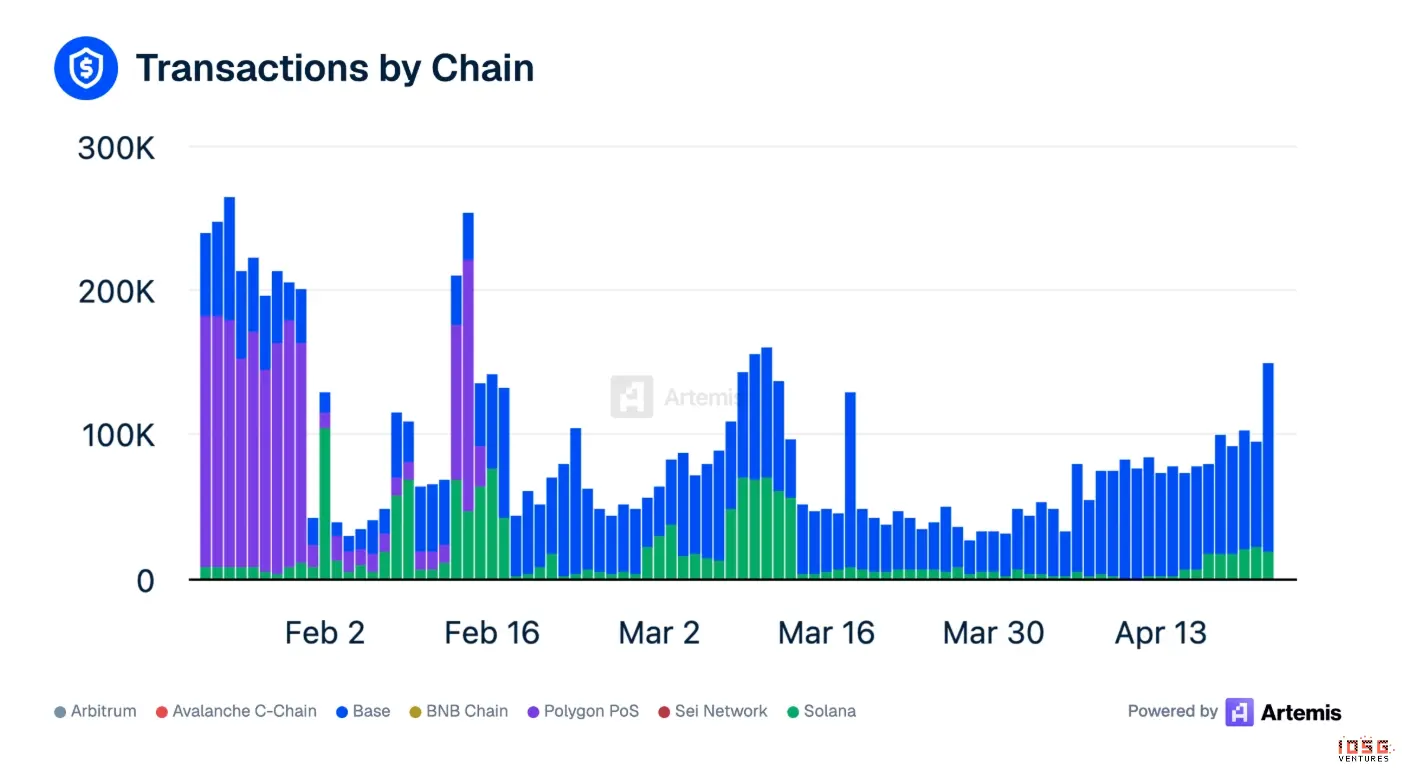

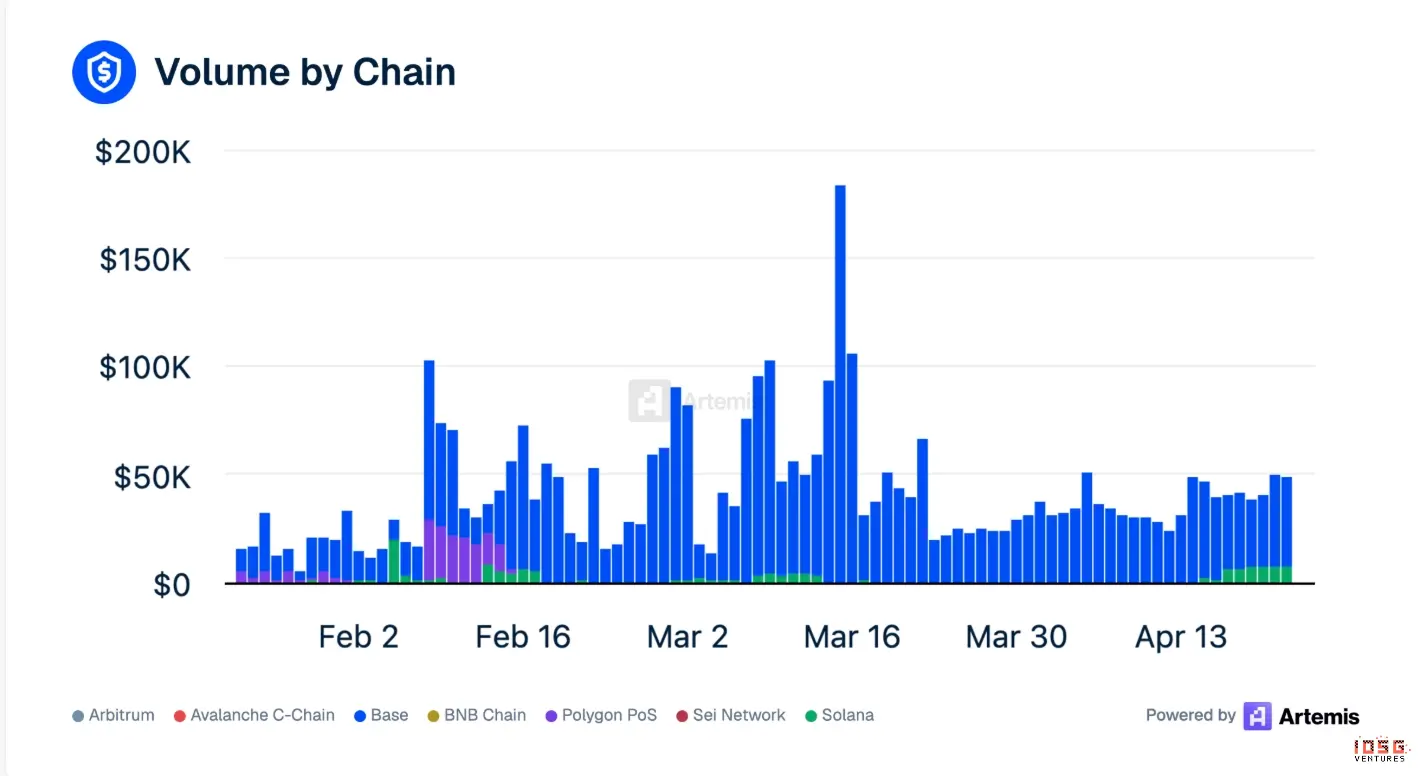

결제 프로토콜(L0) x402 x402의 상황은 다소 복잡하며, Base 체인이 대부분의 거래를 차지하고 있습니다.

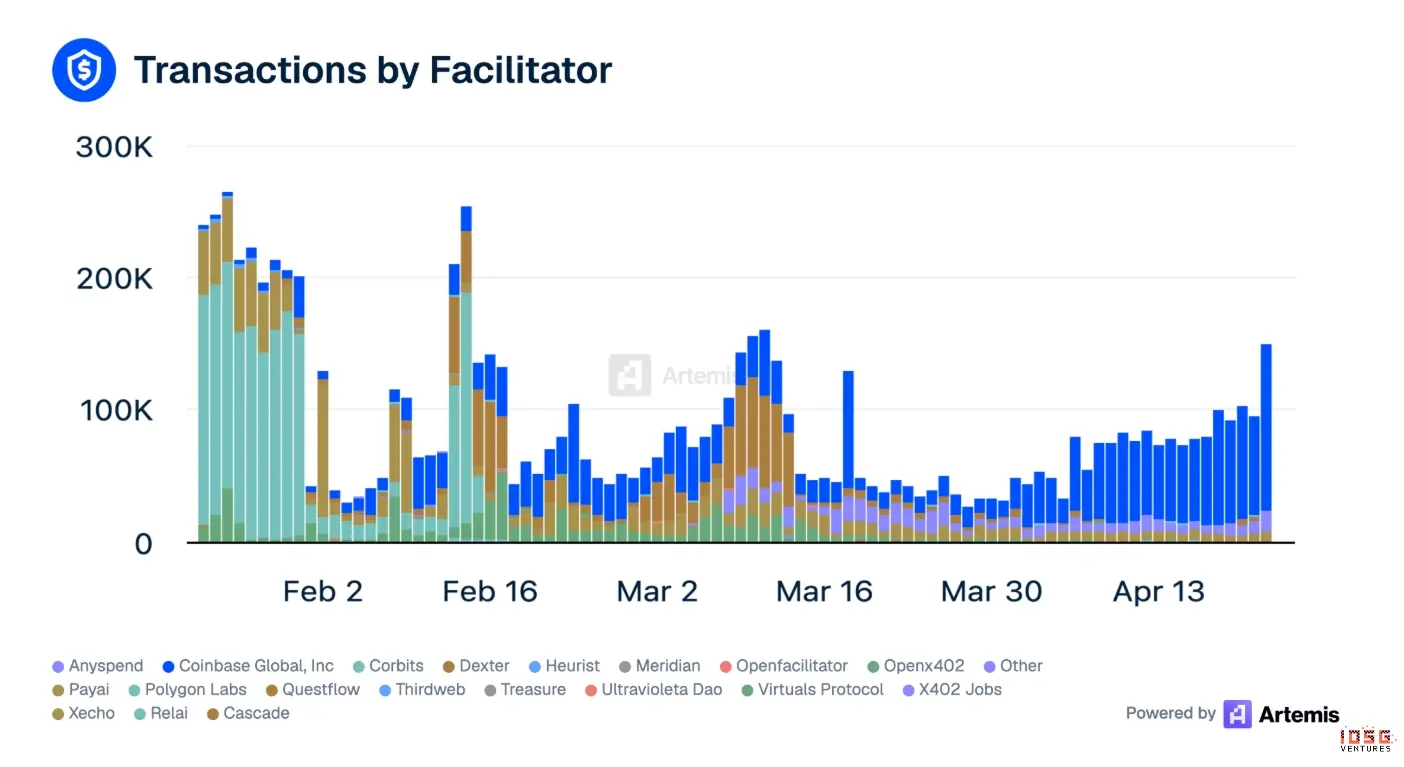

일일 활성 데이터(3월 평균): 11만 건의 거래, 약 $51K 거래액

Base가 독점적입니다: 82% 거래 건수가 Base에 있으며, 99% 거래액이 Base에 있습니다.

주요 Facilitator: 코인베이스 글로벌 1위(41%), PayAI 2위

세탁 거래 비율이 상당합니다: 36%의 x402 3월 거래는 세탁 거래(세탁 또는 인센티브에 의해 발생)로, 공개된 거래 건수는 실제 Agent 수요를 과대 평가하고 있습니다.

x402 생태 데이터(Artemis, 2026년 4월)

x402 생태 데이터(Artemis, 2026년 4월)

지원 체인: Base, Ethereum, Polygon, Solana, Avalanche, Sui

x402 재단은 코인베이스와 Cloudflare가 공동으로 관리하며(2025년 9월 설립), 현재 리눅스 재단으로 이전되었으며, 20명 이상의 창립 멤버가 있습니다.

Stripe는 2026년 2월에 Base에서 x402를 통합했습니다.

최소 실행 가능한 결제: $0.001

엔드 투 엔드 결제 시간: 약 2초

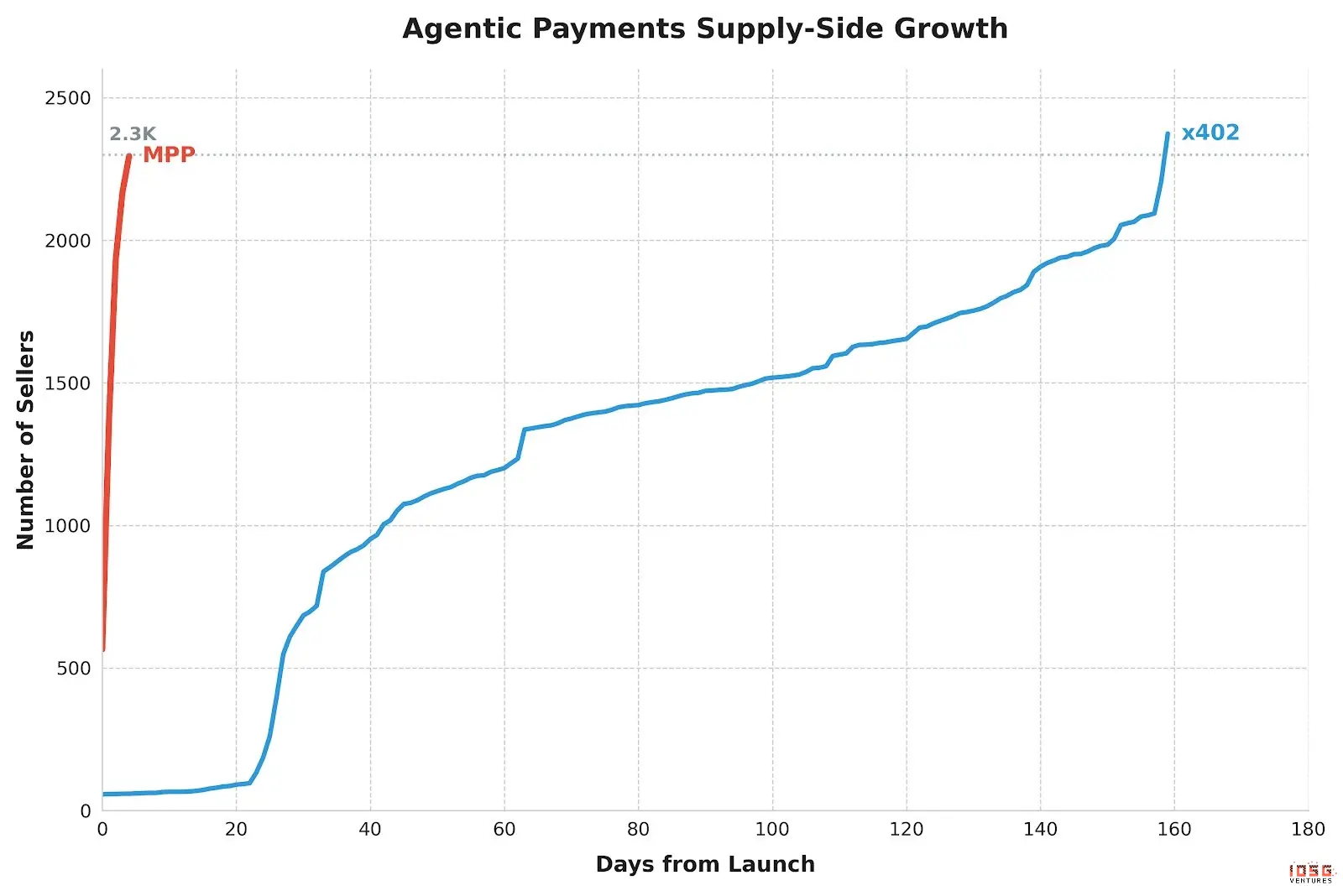

5개월 누적 판매자: 약 2,300개

5단계 결제 프로세스

사용자/개발자가 Agent 전략에 충전합니다.

Agent가 공급업체 API에 요청을 보내고, HTTP 402 응답(상점 지갑, 지원 체인, 자산 유형, 가격 포함)을 받습니다.

Facilitator가 이번 결제가 Agent가 이미 승인한 지출 전략 내에 있는지 확인합니다.

통과 후, Facilitator가 체인에서 USDC 이체를 실행합니다.

Agent는 후속 요청에서 거래 해시를 결제 증명으로 첨부합니다; 공급업체는 이를 검증하고 서비스를 제공합니다.

상점 커버리지는 현재 최대 한계입니다: Neynar, Hyperbolic, Token Metrics, Pinata(IPFS), Heurist, Prodia(이미지 생성), Firecrawl(웹 크롤링). 거의 모든 것이 암호화 또는 AI 원주율 서비스입니다. 전통적인 전자상거래(Amazon, NYT)는 아직 통합되지 않았습니다.

전통적인 전자상거래(Amazon), 주요 SaaS(Notion, Slack, AWS), 콘텐츠 플랫폼(NYT, Spotify)은 x402에 전혀 통합되지 않았습니다. Agent가 x402에서 할 수 있는 일은 매우 제한적입니다: GPU 컴퓨팅 구매, API 조정, 파일 저장. 사용자를 대신하여 Amazon에서 주문하거나, Notion을 갱신하거나, Uber에 지불하는 것은 여전히 카드 조직을 통해서만 가능합니다.

전통적인 전자상거래(Amazon), 주요 SaaS(Notion, Slack, AWS), 콘텐츠 플랫폼(NYT, Spotify)은 x402에 전혀 통합되지 않았습니다. Agent가 x402에서 할 수 있는 일은 매우 제한적입니다: GPU 컴퓨팅 구매, API 조정, 파일 저장. 사용자를 대신하여 Amazon에서 주문하거나, Notion을 갱신하거나, Uber에 지불하는 것은 여전히 카드 조직을 통해서만 가능합니다.

공급업체의 통합은 전체 Agent 결제 스택에서 마지막이자 가장 어려운 단계로 널리 여겨집니다. API 프록시 모델(Agent가 사용자를 대신하여 제한된 API를 호출하는 것)은 공급업체의 서비스 약관을 위반할 수 있으며, 추가적인 법적 위험을 초래할 수 있습니다.

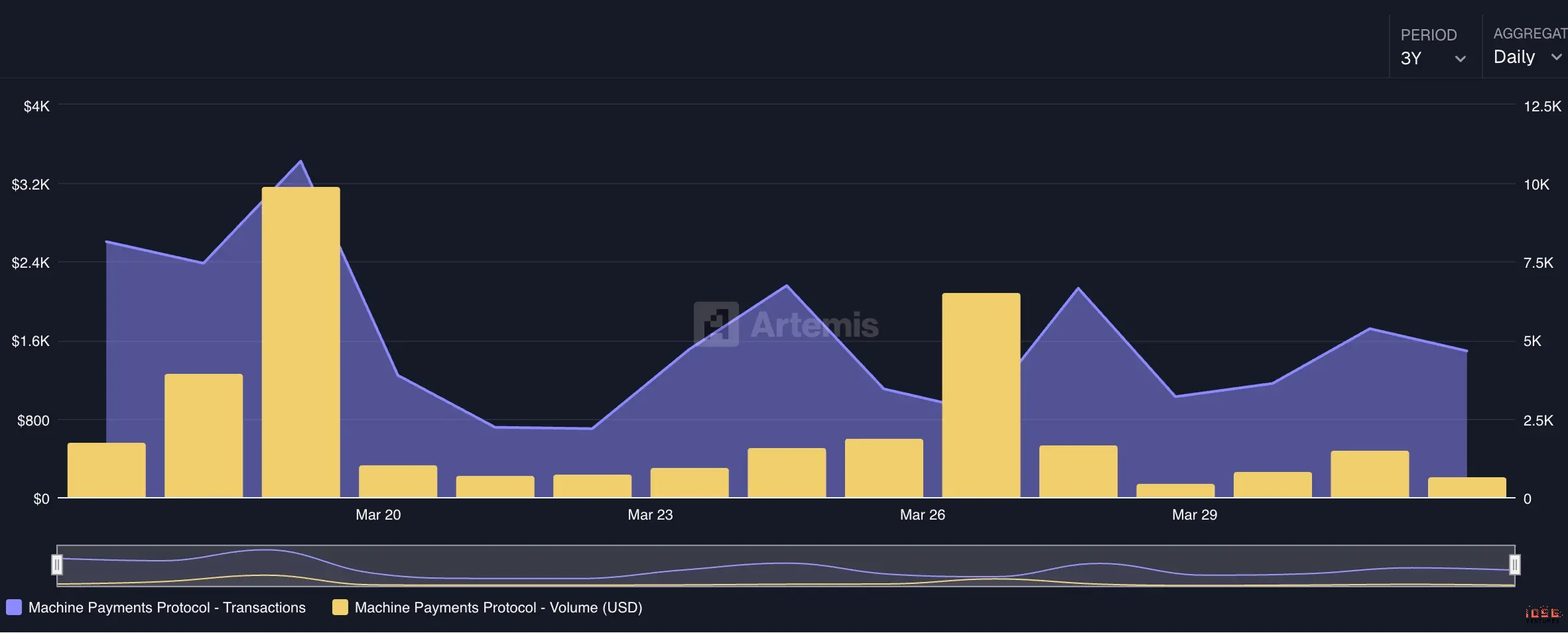

초기 우려는 $0.09의 ATV가 facilitator의 P&L을 지탱할 수 없다는 것이었으며, 병목 현상은 여전히 마이크로 결제 경제학과 공급업체 커버리지의 폭이었습니다. MPP(기계 결제 프로토콜) MPP는 방금 출시되었지만 성장 속도가 매우 빠르며, 5일 만에 2.3K 판매자에 도달했습니다.

MPP는 Stripe와 Tempo가 출시하여, 모든 클라이언트(Agent, 애플리케이션 또는 인간)가 동일한 HTTP 요청에서 모든 서비스의 비용을 지불할 수 있게 합니다. 개발자는 MPP를 사용하여 자사의 Agent가 서비스 비용을 지불하게 하고, 서비스 운영자는 MPP를 통해 API 결제를 수락합니다.

일일 활성 데이터: 4.7K 건의 거래, $201 거래액

x402는 5개월 만에 2.3K 판매자에 도달했지만, MPP는 단 5일 만에 도달했습니다.

아키텍처

아키텍처

세션 기반: Agent는 지출 한도를 사전 승인하고, 세션 내에서 스트리밍 마이크로 결제를 하며, 개별적으로 체인에 정산할 필요가 없습니다.

Tempo 체인을 통해 정산합니다(이미 $5B가 브릿지됨), 아시아 초 단위 확인이 가능합니다.

Stripe SPT(법정화폐), Visa 카드, 스테이블코인, 비트코인(Lightspark를 통해)을 동시에 지원합니다.

출시일에 100개 이상의 공급업체가 통합되었습니다.

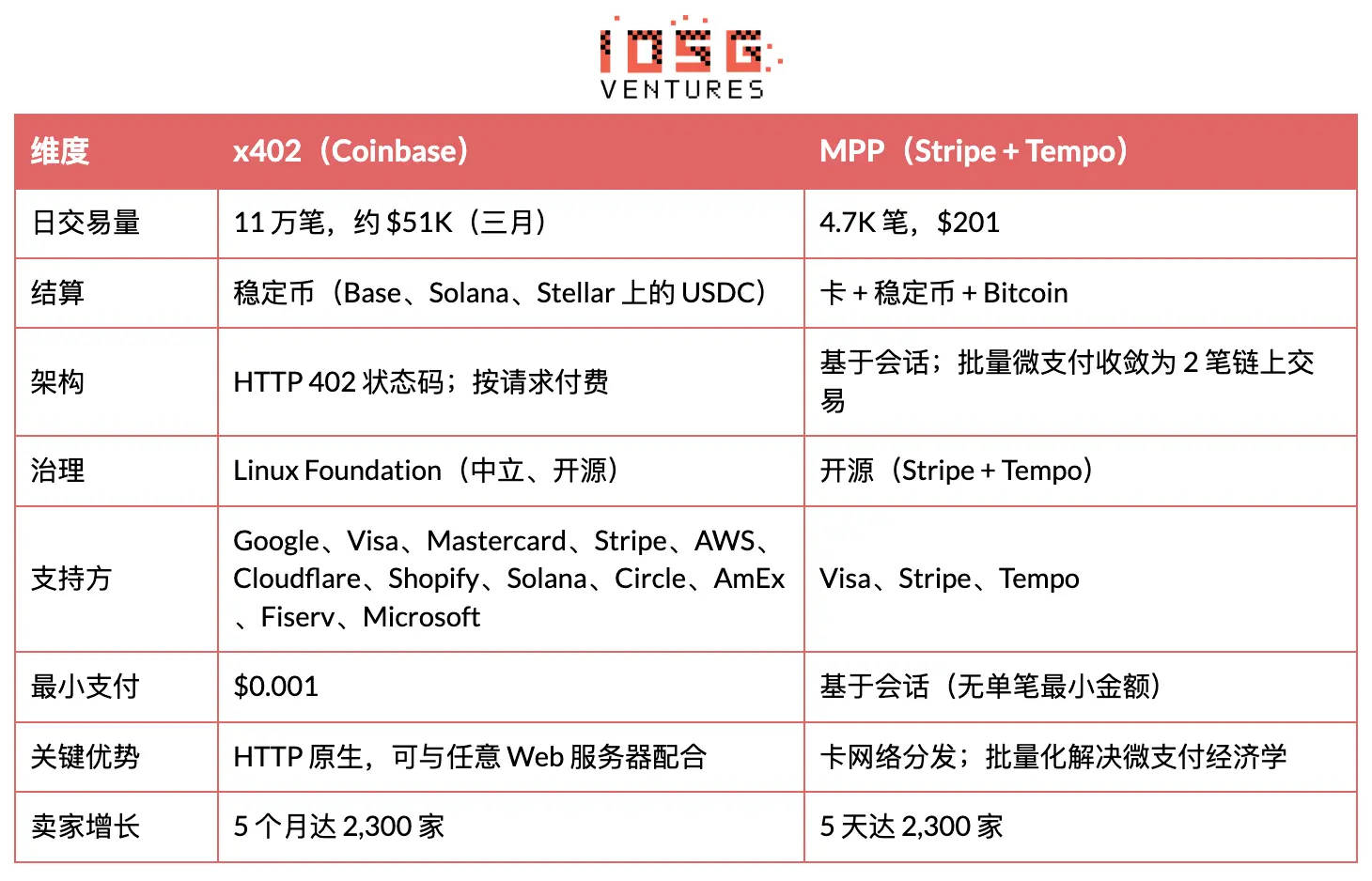

전략적 의미는 MPP가 암호화 대 카드 간의 첫 번째 실질적인 융합 제품이라는 것입니다. Stripe의 배급 능력(전 세계 수백만 상점)과 Tempo의 스테이블코인 결제 효율성이 결합되어, 순수 암호화 솔루션(x402)과 순수 카드 솔루션(비자 IC)에 대한 양면 압박을 형성할 수 있습니다. 위험 출시된 지 몇 주밖에 되지 않았으며, 생산급 데이터가 없습니다. Tempo 체인 자체는 새로운 체인이며, 생태계는 아직 검증되지 않았습니다. x402와 MPP 비교

융합 추세

이들은 수렴하고 있으며, 경쟁이 아닙니다.

융합 추세

이들은 수렴하고 있으며, 경쟁이 아닙니다.

Stripe는 x402 재단의 창립 멤버이며, MPP는 스테이블코인과 카드를 동시에 지원합니다.

Visa는 양쪽에 베팅하고 있습니다. 비자는 Stripe의 MPP에 카드 트랙 규범을 기여하고, 동시에 자사의 Intelligent Commerce와 Trusted Agent Protocol을 추진합니다. x402와 MPP를 대립 진영으로 구분하는 것은 사실을 간과한 것입니다: 가장 큰 카드 네트워크는 양측의 설계 협력 파트너입니다.

아키텍처는 상호 보완적입니다:

x402는 HTTP 층의 결제 협상을 처리합니다: 서버가 어떻게 402 상태 코드를 통해 클라이언트에게 "돈을 주세요"라고 알리는지.

MPP는 세션을 통해 거래 실행 층을 처리합니다: 돈이 실제로 어떻게 움직이는지, 무제한 마이크로 결제를 2건의 체인 거래(개설 + 정산)로 압축합니다.

세션 모델은 마이크로 결제의 확장성 문제를 직접 해결합니다. 매초 1200만 건의 $0.09 거래를 추구하기보다는, 수천 번의 마이크로 상호작용을 단일 정산으로 묶는 것이 더 낫습니다.

Stripe의 배급 채널은 MPP가 5일 만에 x402의 5개월 판매자 수에 도달하게 하여 "배급 > 프로토콜"이라는 판단을 검증했습니다. Visa Intelligent Commerce 비자는 2025년 4월 Intelligent Commerce 프레임워크를 발표하고, 2026년 3월 유럽에서 "Agentic Ready"를 출시하며, 2026년 4월 2일 AI Agent Developer SDK를 발표했습니다.

핵심 구성 요소:

Trusted Agent Protocol(TAP): 합법적인 Agent와 악의적인 봇을 구분합니다.

Tokenized credentials: 지출 한도, 상점 카테고리, 승인 요구 사항이 있는 AI 준비 카드 자격 증명입니다.

파일럿 협력 파트너: Ramp, Skyfire 및 기타 비공식 파트너

가장 큰 장점은 상점 커버리지입니다: 비자 네트워크는 전 세계 1.5억 개 이상의 상점을 커버하며, Agent는 비자 카드 번호 하나로 Amazon, Uber, 어떤 SaaS 플랫폼에서든 소비할 수 있으며, 공급업체는 아무런 변경도 필요하지 않습니다.

가장 큰 단점은 반드시 인간 계좌에 연결되어야 한다는 것입니다. 비자의 신뢰 모델은 "KYC를 거친 인간이 뒤에서 보증하는 것"이며, 이는 자율 Agent 경제의 장기 비전과 근본적인 긴장을 가지고 있습니다. 기타 프로토콜

ACP(Agentic Commerce Protocol): 대화형 인터페이스(예: ChatGPT 내)에서 즉시 결제를 위해 설계되었습니다. 소비자 결제 층을 목표로 하며, API 결제 층이 아닙니다. ACP는 x402와 상호 보완적인 관계입니다.

UCP(ATXP의 통합 상거래 프로토콜): 단일 인터페이스에서 모든 Agent 결제 프로토콜을 통합하려고 합니다.

MoonPay Agents: 전통적인 결제 흐름과 AI 에이전트를 연결하여, 인간의 결제 프로세스를 Agent가 API를 통해 실행할 수 있는 프로그래밍 결제로 변환합니다.

지갑 및 키 관리(L1) 10개 이상의 지갑 제공업체가 이 시장을 두고 경쟁하고 있으며, 구조는 Apple Pay 이전의 초기 모바일 지갑과 매우 유사합니다.

사용 사례:

사용 사례:

대출 및 신용: AI 기반의 인수는 소비자 수준의 암호화 대출로 진입하고 있습니다. 3Jane은 스마트 계약을 통해 신용 인수를 완전히 자동화하며, 검증 가능한 재무 기록을 사용하여 이자율을 설정하고 채무 계약을 실행하며, 인력 검토가 필요하지 않습니다.

창작자 및 프리랜서 경제 정산: Agent는 플랫폼 간 라우팅, 지갑 관리, 통화 변환을 처리합니다. Audius는 콘텐츠가 소비될 때 90%의 수익을 실시간으로 아티스트에게 분배하며, 월별 정산 주기가 없고 중개인의 수수료가 없습니다.

자금 관리: Agent화된 자금 시스템은 실시간 시장 상황을 추론하고, 실시간으로 포지션을 재조정하며, 국경 간 정산을 위해 영업 시간을 기다릴 필요가 없으며, 유휴 자금을 수익성 있는 도구에 배치합니다.

Facilitator 층(L2) Facilitator 층은 프로토콜(x402, MPP)과 애플리케이션 사이에 위치합니다. 코인베이스 글로벌은 여전히 누적 최대 Facilitator로(모든 x402 거래액의 41%를 차지하며, 출처는 Artemis) 있습니다.

이 층이 Agent 경제의 수익화 층인 이유: Agent가 물건을 사려면 반드시 돈을 지불해야 하며, Facilitator는 이 돈이 실제로 정산되는 장소입니다. 모델 회사는 이 일을 스스로 하기가 어려운데, 그들은 긴 꼬리 시나리오를 위해 GTM을 실행하지 않기 때문입니다. 따라서 수익화 기회는 독립 운영자에게 남겨졌습니다.

Facilitator 스타트업

기타 facilitator(오픈 소스 도구, 비자금 스타트업): x402-rs(러스트 라이브러리), OpenX402(무허가 facilitator), OpenFacilitator(무료 공유 엔드포인트), B402(BSC 전용 포크), CodeNut(Agent 인프라), RelAI(x402 API 마켓), AurraCloud(탈중앙화 컴퓨팅, AURA 토큰).

사용 사례

사용 사례

쿼리에 따라 지불하는 데이터 접근: 현재 거래량이 가장 많은 facilitator 사용 사례입니다. 거래 Agent는 실시간 시장 데이터가 필요하며, 규정 준수 Agent는 제재 스크리닝이 필요하고, 신용 Agent는 신용 조회가 필요합니다. Facilitator는 이러한 Agent가 요청에 따라 비용을 지불하게 하며, 구독, API 키 또는 공급업체 계약이 필요하지 않습니다. Spraay는 70개의 x402 엔드포인트를 제공하며, 오라클, 분석, AI 추론 및 검색을 포함하여, 단일 호출당 $0.001에서 $0.10입니다.

개발자를 위한 API 수익화: Facilitator는 블록체인 상호작용을 추상화하여, 모든 개발자가 자사의 API를 x402 결제 게이트로 설정할 수 있게 하며, 노드를 운영하거나 암호화에 대한 이해가 필요하지 않습니다. AWS CloudFront + Lambda@Edge 참조 아키텍처는 모든 HTTP 애플리케이션이 엣지에서 x402를 활성화할 수 있게 합니다.

구독 관리: Agent는 자율적으로 취소 프로세스를 처리하며, 사용 이력을 기반으로 실시간으로 가격을 협상하여 유지 제안을 합니다. 소프트웨어가 사용량 기반 가격으로 전환되는 과정에서, 지속적으로 지불 비용을 최적화하는 Agent의 가치는 크게 향상될 것입니다.

크로스 체인 결제 라우팅: Facilitator는 스왑, 브릿지 및 정산을 처리하여, Agent가 어떤 체인에서든 어떤 토큰으로든 지불할 수 있게 하며, 상점은 원하는 자산을 받습니다. AnySpend는 19개 이상의 네트워크를 지원합니다. 이는 Agent와 API 제공업체가 스스로 하고 싶지 않은 파이프라인입니다.

Tokenized Card(L4: 거버넌스 및 전략 / 신원 및 권한, 가상 카드) 가상 카드 발급 프로세스

카드 프로그램 구축: 플랫폼(예: Ramp, AgentCard.sh)은 발급 파트너(비자/MC 발급 은행)를 통해 가상 카드 프로그램을 구축합니다.

API를 통해 카드 생성: 개발자는 API를 통해 각 Agent 또는 각 지출 시나리오에 대해 가상 카드를 생성하고, 매개변수를 설정합니다:

지출 한도(단일 거래 / 일일 / 월별)

상점 카테고리 코드(MCC) 화이트리스트/블랙리스트

유효 기간(일회성 또는 장기 유효)

지리적 지역 제한

Agent가 카드 번호를 받습니다: Agent는 16자리 카드 번호 + CVV + 유효 기간을 받아, 비자/MC를 수용하는 모든 상점에서 사용할 수 있습니다.

거래 승인: 상점이 거래를 시작할 때, 카드 네트워크는 실시간으로 사전 설정된 전략을 검증합니다.

정산: 전통 카드 네트워크를 통해 정산됩니다(T+1 또는 T+2), 기업 자금 계좌에서 차감됩니다.

주요 카드 API 제공업체 비교

카드 모델의 핵심 한계

카드 모델의 핵심 한계

반드시 부모 계좌에 연결되어야 합니다: 모든 Agent 카드는 최종적으로 KYC를 거친 인간/기업 계좌에 연결되어 자금 출처로 사용됩니다.

수수료: 카드 네트워크는 2-3%의 교환 수수료를 부과하며, API 마이크로 결제 시나리오에는 경제적이지 않습니다.

정산 속도: T+1에서 T+2까지로, 실시간 Agent 간 정산 요구를 충족할 수 없습니다.

상점 제어가 제한적입니다: Agent가 잘못된 사기로 표시될 수 있습니다.

신원 및 평판(L4: 거버넌스 및 전략 / 신원 및 권한 측면)

신원은 인프라이지 독립적인 사용 사례가 아니며, 다른 모든 층을 지탱합니다.

기술 발견 및 상점(L5)

신원은 인프라이지 독립적인 사용 사례가 아니며, 다른 모든 층을 지탱합니다.

기술 발견 및 상점(L5)

사용 사례:

사용 사례:

- 게임 내 보상: Web3 게임 플랫폼은 Agent를 배치하여 게임 내 경제를 관리하고, 보상을 분배하며, 자산 거래를 처리합니다. Virtuals Protocol은 AI 에이전트를 게임 NPC, 거래 봇 및 연구 도우미로 토큰화하여, 커뮤니티가 공동으로 소유하고 관리할 수 있게 합니다.

Agent 조정(L6)

사용 사례:

사용 사례:

Agent화 거래: 알고리즘 거래에서 Agent화 거래로의 전환은 경쟁 단위를 지연에서 지능으로 변경합니다. 전통적인 알고리즘 거래: 가격이 X를 넘으면 Y를 실행합니다. Agent화 거래: 시장 상황, 유동성, 위험 매개변수 및 포지션 조합을 추론하여 최적의 행동을 결정합니다.

Agent 군집: 다음 단계는 조정된 에이전트 군집입니다. 금융 Agent가 거래를 실행할 때, 규정 준수 및 위험 Agent가 실시간으로 함께 작동하여 검증, 표시 및 감사를 수행합니다.

데이터 및 규정 준수(L7)

TRES Finance, Chainalysis, Allium도 이 층에 배치되고 있지만, 이들은 더 광범위한 블록체인 분석에서 기인합니다.

TRES Finance, Chainalysis, Allium도 이 층에 배치되고 있지만, 이들은 더 광범위한 블록체인 분석에서 기인합니다.

규정 준수 Agent 팀: 기관은 규정 준수 Agent를 병렬 노동력으로 배치하여, 거래 흐름을 실시간으로 모니터링하고, 이상을 표시하며, 제재 스크리닝을 실행하고, 자율적으로 규제 보고서를 생성합니다. 암호화 원주율 vs 카드 조직 간의 경쟁 암호화 원주율 진영 스테이블코인은 Agent의 "원주율 화폐"입니다. 그 이유는 세 가지입니다:

확장된 신뢰 구조: 스테이블코인 지갑은 어떤 것이든 연결할 수 있으며, 소셜 계정, 도메인 서버, 무인 스마트 계약을 포함합니다. 전통 금융 시스템 외부의 Agent도 거래할 수 있습니다.

인터넷 원주율의 글로벌 결제: 미국 LLM 엔드포인트, 유럽 데이터 공급업체, 동남아시아 컴퓨팅 클러스터의 Agent 워크플로우는 세 개의 독립적인 결제 트랙이 필요하지 않습니다.

비용 구조: Base에서 x402의 각 거래 가스 비용은 약 $0.001이며, 카드 네트워크의 2-3% 교환 수수료와 비교됩니다. x402 ATV가 $30으로 상승하더라도, 스테이블코인 가스 비용은 여전히 두 자릿수로 저렴합니다.

카드 조직 진영(비자 / 전통 FinTech를 대표로) Agent 카드는 현재 즉시 사용할 수 있습니다. 그 이유는 세 가지입니다:

상점 커버리지: 1.5억 개 이상의 상점이 이미 비자/MC를 수용하고 있으며, 어떤 변경도 필요하지 않습니다.

소비자 보호: 차지백, 사기 탐지, 분쟁 해결은 50년의 인프라에서 축적된 것입니다. 스테이블코인 거래는 되돌릴 수 없습니다.

규정 준수 성숙도: PCI DSS, KYC/AML, 소비자 보호 법률 프레임워크가 성숙했습니다.

실용적인 결론

단기(1-2년): 카드 트랙이 주도합니다. 스테이블코인은 암호화 관련 API 마이크로 결제에 국한됩니다.

중기(2-4년): 융합. Stripe MPP는 이미 단일 프로토콜이 스테이블코인과 법정화폐를 동시에 수용할 수 있음을 증명했습니다.

장기(5년 이상): 스테이블코인 규제가 시행되고, 상점 수용도가 증가하면, 암호화 트랙이 기본이 될 가능성이 있습니다.

프레임 결제 지원 및 MCP 프레임 통합 현황 현재 어떤 주요 AI 프레임워크도 원주율 결제 기능을 내장하고 있지 않으며, 모든 프레임워크는 외부 도구(주로 MCP 서버)를 통해 결제를 통합하고 있습니다.

MCP는 사실상의 표준입니다

MCP는 Agent가 외부 도구를 호출하는 일반 인터페이스 표준으로 빠르게 자리 잡고 있습니다. Microsoft는 Copilot에서 MCP를 사용하고 있으며, 모든 주요 Agent 프레임워크가 이를 지원합니다.

MCP는 사실상의 표준입니다

MCP는 Agent가 외부 도구를 호출하는 일반 인터페이스 표준으로 빠르게 자리 잡고 있습니다. Microsoft는 Copilot에서 MCP를 사용하고 있으며, 모든 주요 Agent 프레임워크가 이를 지원합니다.

발표된 결제 MCP 서버:

ATXP: 14개 이상의 도구(결제 생성, 웹 검색, 웹 탐색 등)를 지원하며, Claude, LangChain, CrewAI, OpenAI SDK를 지원합니다.

FluxA: fluxa-agent-wallet(x402 결제 + USDC 출금 + 결제 링크) 및 fluxA-x402-payment 기술이 LobeHub에 상장되었습니다.

Clink: clink-mcp-server, 오픈 소스 TypeScript 구현입니다.

PayMCP: MCP 도구를 위한 공급업체 무관 결제 층(MIT 오픈 소스).

Ramp: Composio에 Ramp MCP 통합이 있습니다.

AgentPay(OpenClaw): agentpay 기술로, 인간 승인 필요 지갑 쇼핑을 지원합니다.

전략적 의미: 누가 자신의 결제 MCP 서버를 Claude Desktop, ChatGPT, Cursor와 같은 주요 클라이언트의 기본 구성으로 만들면, 그들은 Agent 결제의 "기본 진입점"을 차지하게 됩니다. 이는 Google이 매년 Apple에 $26B를 지불하여 Safari의 기본 검색 엔진이 되는 것과 유사합니다. ATXP는 현재 프레임워크 커버리지에서 선두를 달리고 있지만, 코인베이스(이 CDP MCP 서버를 통해)와 Stripe(MPP를 통해)는 플랫폼 수준의 배급 우위를 가지고 있습니다.

4. 경쟁 구도 및 방어선

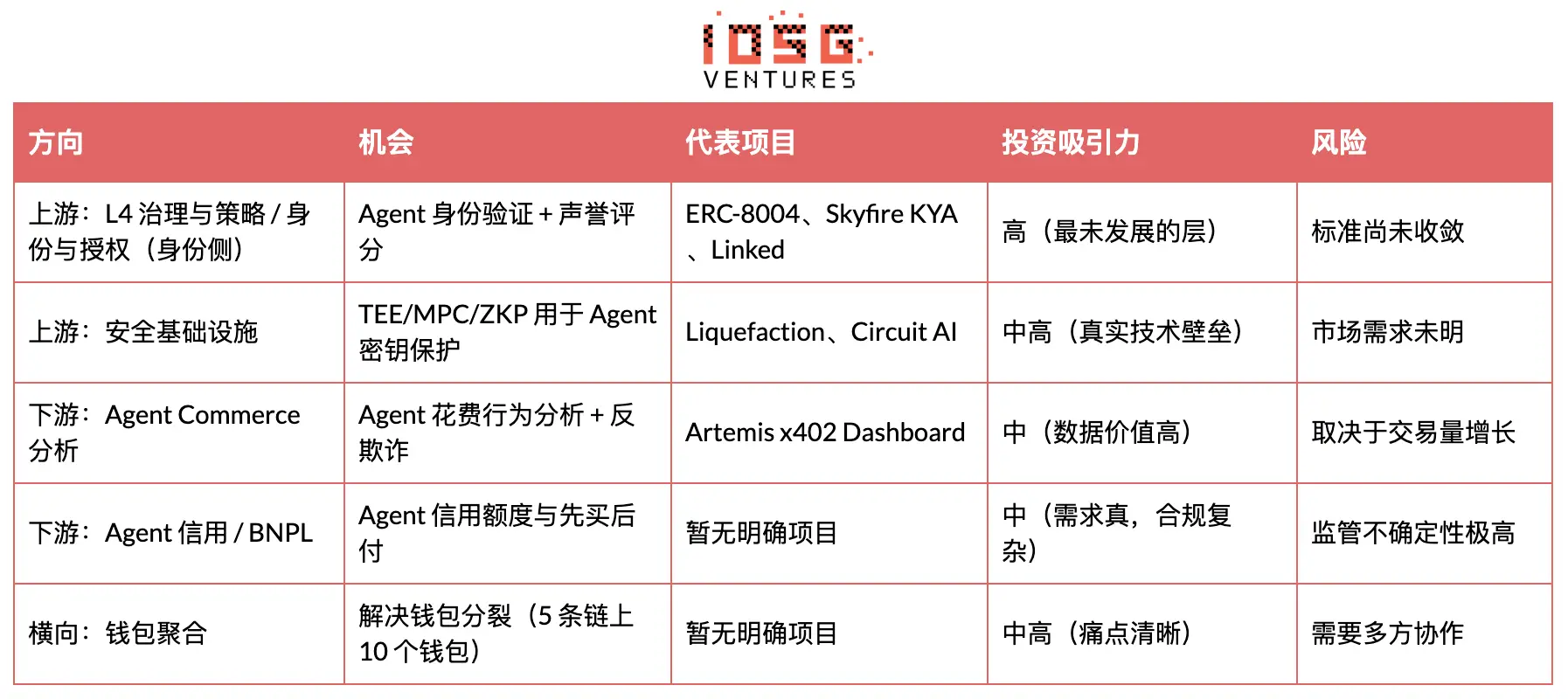

하위 트랙 승자 독식 분석

방어선 강도는 이중 봉우리 분포를 보입니다. L4 카드 거버넌스(비자/MC 이중 독점)와 L3 라우팅(Circle + Bridge)은 이미 네트워크 효과에 의해 잠겨 있습니다. L1 지갑은 실제 전환 비용이 있으며, 집중화되고 있습니다. L2 Facilitator와 L4 신원 측은 스타트업의 실제 수익이 발생하는 경쟁 가능한 전장입니다.

상하류 기회

방어선 강도는 이중 봉우리 분포를 보입니다. L4 카드 거버넌스(비자/MC 이중 독점)와 L3 라우팅(Circle + Bridge)은 이미 네트워크 효과에 의해 잠겨 있습니다. L1 지갑은 실제 전환 비용이 있으며, 집중화되고 있습니다. L2 Facilitator와 L4 신원 측은 스타트업의 실제 수익이 발생하는 경쟁 가능한 전장입니다.

상하류 기회

산업 생애 주기

생애 주기 위치는 중초기입니다. 12-18개월 내에 초기 성장기로 진입할 것으로 예상됩니다. 두 가지 징후: 표준이 1-2개의 주요 프로토콜로 수렴하고, 적어도 하나의 Agent 결제 프로젝트의 월 거래량이 $10M를 초과합니다.

5. 투자 분석

7 Powers 프레임워크

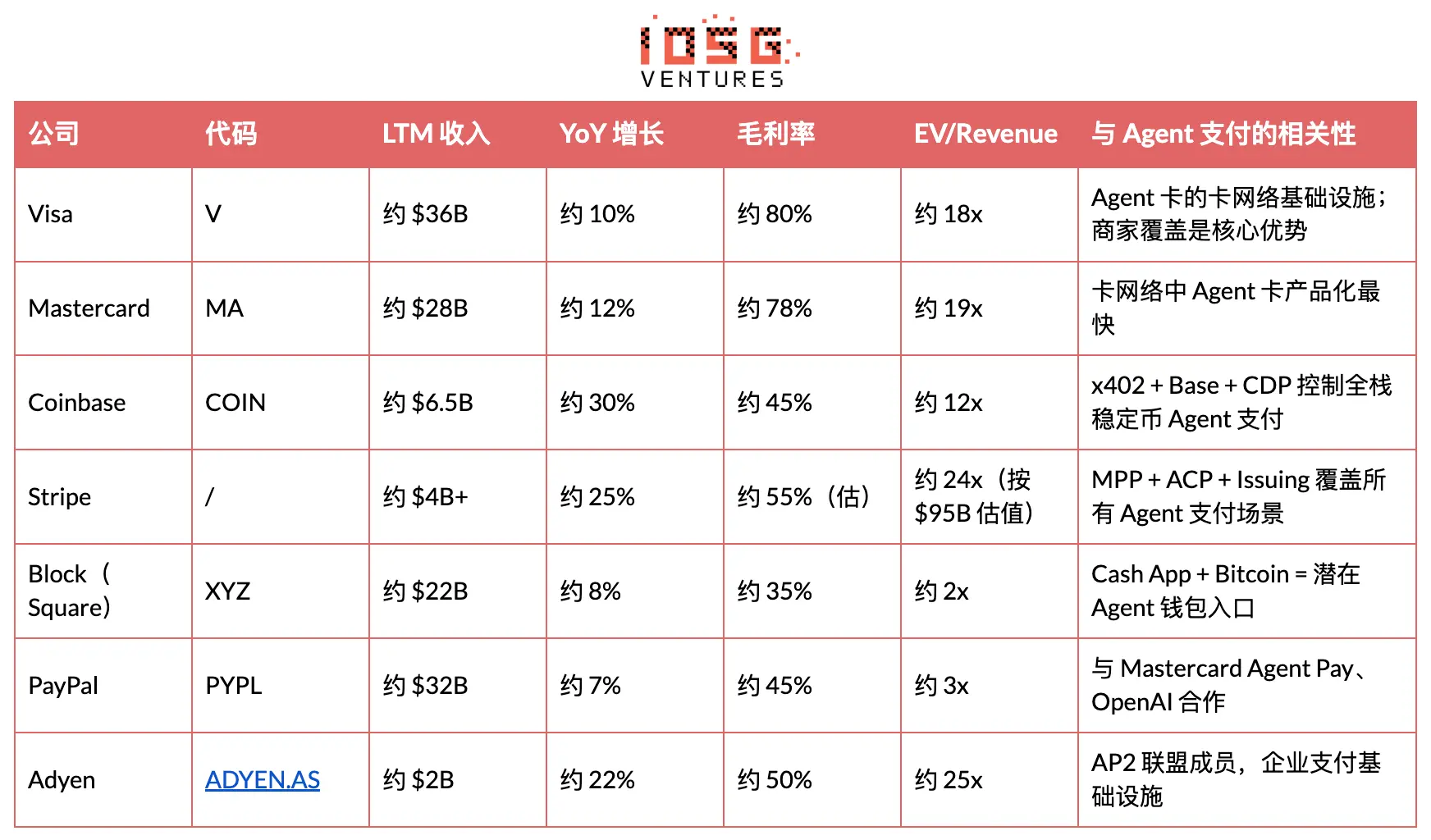

현재 가장 중요한 Power는 역방향 위치입니다. 초기 단계 산업에서 스타트업은 역방향 위치와 네트워크 경제를 통해서만 성장할 수 있습니다. 규모의 경제와 브랜드는 본질적으로 대기업에 속합니다. 비자는 스테이블코인을 완전히 수용할 수 없으며, 그렇지 않으면 매년 $32B의 교환 수익을 잃게 되며, 이는 스타트업의 유일한 구조적 이점 창출 창구입니다.

현재 가장 중요한 Power는 역방향 위치입니다. 초기 단계 산업에서 스타트업은 역방향 위치와 네트워크 경제를 통해서만 성장할 수 있습니다. 규모의 경제와 브랜드는 본질적으로 대기업에 속합니다. 비자는 스테이블코인을 완전히 수용할 수 없으며, 그렇지 않으면 매년 $32B의 교환 수익을 잃게 되며, 이는 스타트업의 유일한 구조적 이점 창출 창구입니다.

Power 진화 예측: 만약 비자가 2-3년 내에 스테이블코인을 적응한다면(VTAP을 통해), 역방향 위치는 사라지고, 전환 비용은 스타트업의 유일한 남은 Power가 될 것입니다. 이는 현재 가장 투자 가능한 표적이 반대 위치 창구 내에서 높은 전환 비용을 구축할 수 있는 facilitator, 즉 깊이 있는 API 통합 + 키 관리 + 지출 전략 잠금을 구축하는 것을 의미합니다. 하위 트랙 투자 가능성

투자 우선순위(높음에서 낮음)

투자 우선순위(높음에서 낮음)

Facilitator 층(가치 포착, 점수 8/10)

Agent 결제의 가치는 프로토콜 층에 귀속되지 않으며, 실제 사용 사례를 찾아 진짜 사용자를 서비스하는 사람에게 귀속됩니다. Facilitator는 체인과 Agent의 복잡성을 완전히 차단합니다.

x402와 MPP는 개방형 상품화 트랙입니다. Facilitator는 프로토콜과 사용자 사이에 위치하여 결제 검증, 체인 정산, 크로스 체인 브릿지를 처리합니다.

Agent 서명 키와 지출 전략을 제어합니다(피할 수 없는 신뢰의 앵커 포인트). 동시에 관리 수수료와 주문 흐름 수익을 얻습니다.

인수 합병 종료 경로가 명확하며, 기준은 Stripe가 Bridge를 $1.1B에 인수한 것입니다.

성공의 핵심: 특정 세그먼트(예측 시장, 쿼리에 따라 지불하는 데이터, API 수익화)에서 철저한 지면 작업을 수행합니다. 조기에 체인 독립성을 확보합니다. 개발자 친화적인 SDK를 구축합니다. 신뢰성과 정산 속도에서 경쟁하며, 가격이 아닌 경쟁합니다.

L4: 거버넌스 및 전략 / 신원 및 권한 신원 측(최고 alpha, 점수 7/10)

Agent 비즈니스의 신뢰 층이 완전히 결여되어 있습니다. Agent가 누구인지, 어떤 권한이 있는지, 신뢰할 수 있는지 검증할 표준 방식이 없습니다.

ERC-8004와 Metaplex Agent Registry는 초기이지만 신뢰할 수 있습니다. ZKID 프로토타입은 프라이버시 보호 하에 Agent 검증을 지원할 것으로 기대됩니다.

NIST는 이미 AI Agent 신원 및 권한에 개입하기 시작했으며, 이는 규제 대상이 될 것입니다.

누가 신뢰 맵을 확보하느냐가 기본 신원 층이 되며, 승자는 모든 것을 차지합니다.

성공의 핵심: 암호화 신원 구축(Agent와 위임자 + 권한 범위를 연결하는 서명 자격 증명), 단순히 OAuth 포장을 넘어서. 신뢰 맵을 조기에 확보하여 네트워크 효과를 촉발합니다. 지갑/인프라 층에 통합되어, 프롬프트 주입이 이를 덮을 수 없습니다.

L6: Agent 조정(점수 7/10)

다음 단계는 조정된 그룹(금융 + 규정 준수 + 위험 Agent가 함께 작동)입니다.

성공의 핵심: Agent 출력의 암호화 검증을 구축합니다.

L7: 데이터 및 규정 준수(점수 6/10)

감사 추적 자체가 분쟁 해결 메커니즘입니다.

성공의 핵심: 실시간 크로스 체인 거래 재구성을 실현합니다. Travel Rule 규정을 결제 흐름에 직접 내장합니다.

L5: 기술 발견 및 상점(점수 6/10)

1.1만 개 이상의 MCP 서버가 있으며, 수익화율은 \< 5%입니다. 이는 Agent 능력의 "앱 스토어" 순간입니다.

누가 기본 발견 층이 되느냐가 라우팅과 결제를 동시에 제어하며, Google + Stripe의 위치가 됩니다.

성공의 핵심: 공격적으로 공급을 집계하고, 결제 원주율의 발견 메커니즘을 구축합니다.

L1: 지갑 및 키 관리(점수 7/10)

10개 이상의 플레이어가 있지만, 빠르게 집중될 가능성이 있습니다.

Fleet management(Sponge)와 프레임워크 무관 지원(LobsterCash/Crossmint)이 차별화 포인트입니다.

성공의 핵심: LangChain, CrewAI, Claude Code의 프레임워크 수준 기본을 확보합니다. 지출 한도, 상대방 화이트리스트, 거래 유형 제한, 시간 차원 제어, 업그레이드 임계값을 포함한 "다섯 기둥" 전략 엔진을 발표합니다.

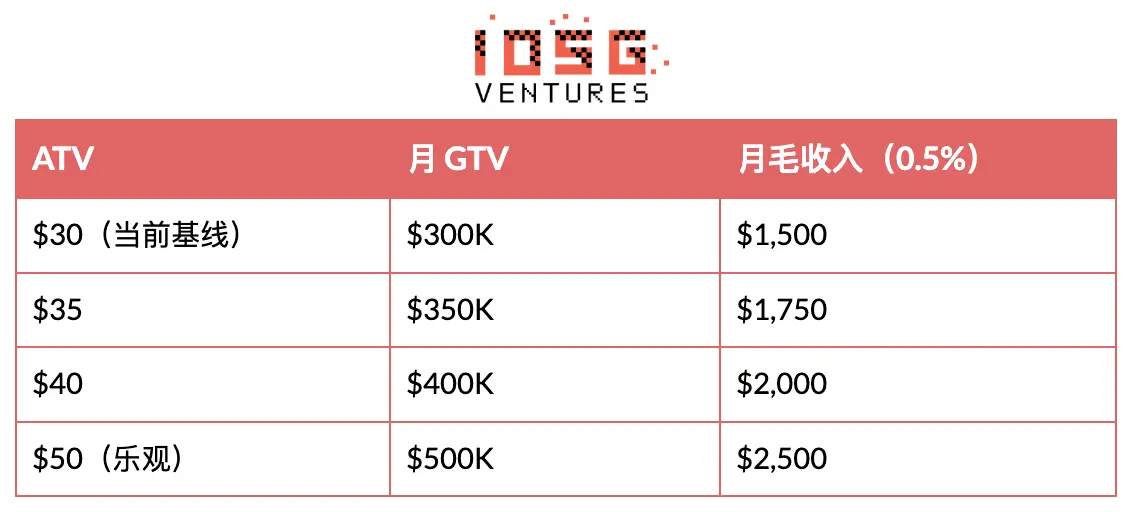

단위 경제학(Facilitator 층) 전형적인 Facilitator 스타트업의 P&L을 세 단계로 모델링합니다:

ATV 민감도 분석(Y1, 500 Agent x 월 20건):

ATV는 전체 비즈니스 모델의 생명선입니다. $0.09의 마이크로 결제 시대는 지나갔습니다. Agent 쇼핑/자율 구매가 주요 사용 사례로 변모하고 있습니다. 다음 전환점은 ATV가 $30에서 $50 이상으로 상승하는 것입니다. 선행 지표: 어떤 결제 MCP 서버가 Claude Code, LangChain, CrewAI에서 기본 통합이 되는가.

최소 실행 가능한 거래량 테스트. 0.5%의 테이크 레이트를 기준으로, Facilitator가 $1M ARR을 달성하려면 $200M의 연간 GTV가 필요하며, 이는 하루에 $550K입니다. x402 전체 생태계의 현재 일일 GTV는 약 $2.7M입니다(Artemis, 2026년 4월), 이는 이론적으로 ARR 상한선이 약 $4.9M임을 의미합니다(어떤 Facilitator가 100%를 차지할 경우):

전체 x402 생태계에서, 0.5% 테이크 레이트, 일일 GTV $2.7M:

연간 Facilitator 수익: $2.7M x 365 x 0.5% = $4.9M

이미 $1M ARR 기준을 초과했습니다.

$10M ARR: 현재 거래량의 2배가 필요합니다.

$100M ARR(성장기): 현재 거래량의 20배가 필요합니다.

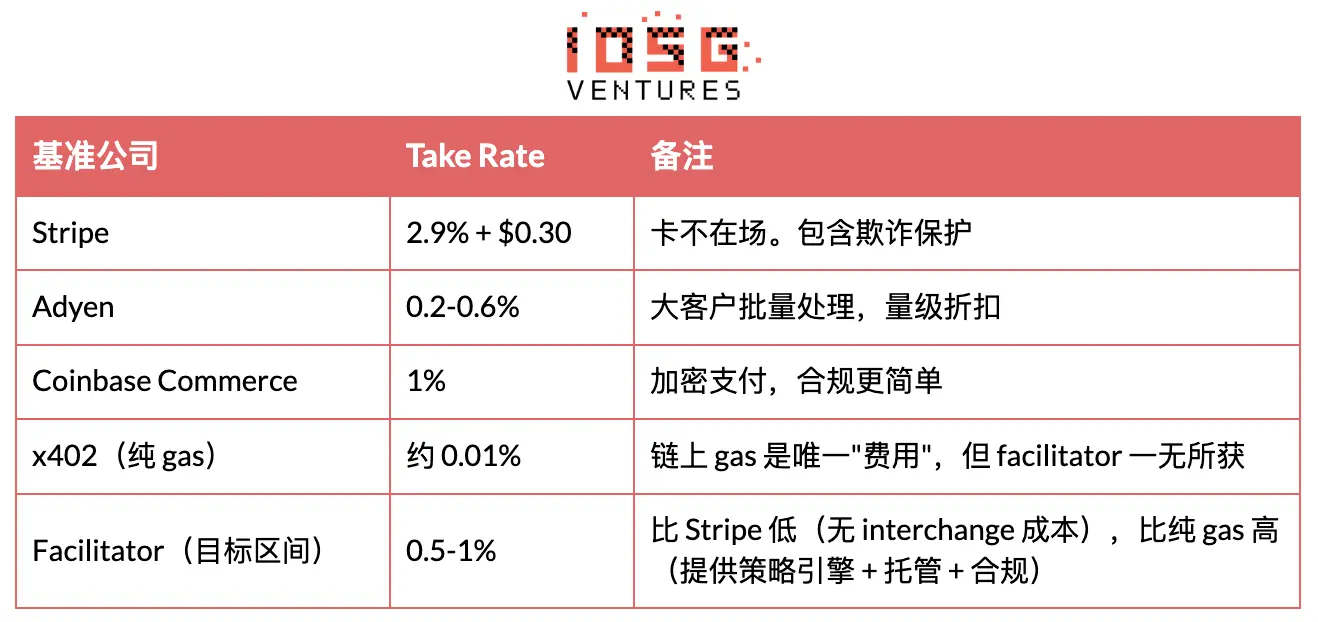

테이크 레이트 기준:

성숙한 회사 비교

상장된 결제 회사는 12-25배 EV/Revenue로 거래됩니다. Agent 결제 스타트업이 $50M 이상의 ARR과 50% 이상의 성장률을 달성할 수 있다면, 20배 수익 배수를 기준으로 최소 $1B 이상의 평가를 받을 수 있습니다. 그러나 현재 전체 산업에서 수익 데이터가 공개된 회사는 없으며, 평가는 완전히 서사적 프리미엄에 기반하고 있습니다.

예측

결정 트리

핵심 문제

Agent Payment가 2028년 이전에 $1B 연간 거래량에 도달할 수 있을까요? 이에 따라 두 가지 경로로 나뉩니다.

경로 1: 도달할 수 있다(55% 확률). 트리거는 Stripe MPP가 PMF를 검증하고 비자 Agent 카드가 수백만 사용자에게 커버되는 것입니다. 이 경로 하의 두 가지 하위 결과:

상장된 결제 회사는 12-25배 EV/Revenue로 거래됩니다. Agent 결제 스타트업이 $50M 이상의 ARR과 50% 이상의 성장률을 달성할 수 있다면, 20배 수익 배수를 기준으로 최소 $1B 이상의 평가를 받을 수 있습니다. 그러나 현재 전체 산업에서 수익 데이터가 공개된 회사는 없으며, 평가는 완전히 서사적 프리미엄에 기반하고 있습니다.

예측

결정 트리

핵심 문제

Agent Payment가 2028년 이전에 $1B 연간 거래량에 도달할 수 있을까요? 이에 따라 두 가지 경로로 나뉩니다.

경로 1: 도달할 수 있다(55% 확률). 트리거는 Stripe MPP가 PMF를 검증하고 비자 Agent 카드가 수백만 사용자에게 커버되는 것입니다. 이 경로 하의 두 가지 하위 결과:

스테이블코인 트랙이 기본이 된다(이 분기에서 30%). 코인베이스와 x402 생태계가 가장 많은 가치를 얻고, 카드 네트워크 일부가 우회되며, Facilitator의 가치는 $500M에서 $1B 사이에 위치합니다.

카드 채널이 여전히 주도하며, 스테이블코인은 M2M 보충 역할을 한다(이 분기에서 70%). 비자, 마스터카드, Stripe가 주류 거래를 차지합니다. 순수 암호화 솔루션은 소수로 전락하며, Facilitator는 Stripe에 인수되거나 주변화됩니다.

경로 2: 도달할 수 없다(45% 확률). 촉매는 Agent의 신뢰성이 결제 수준의 신뢰에 도달하지 않거나, 표준이 지속적으로 분열되는 것입니다. 두 가지 하위 결과:

느리게 성장하여 $200M에서 $500M에 도달한다(이 분기에서 60%). 트랙은 존재하지만, 평가는 압박을 받으며, 스타트업은 더 긴 런웨이가 필요합니다.

기본 모델 회사가 자체 결제를 구축한다(이 분기에서 40%). OpenAI와 Google이 원주율 결제를 원주율 통합하고, 제3자 Facilitator가 퇴출됩니다.

성장 시간대

역방향 압력 테스트

# 위험 1: 대기업이 자체 결제를 구축하고, 미들웨어가 제로가 된다

OpenAI, Google, Apple은 90% 이상의 AI 에이전트 사용자 진입점을 통제하고 있으며, 원주율 결제를 원주율로 닫을 수 있습니다(챗GPT + 카드 연결, AP2 + Google Pay, Siri + Apple Pay).

역방향 압력 테스트

# 위험 1: 대기업이 자체 결제를 구축하고, 미들웨어가 제로가 된다

OpenAI, Google, Apple은 90% 이상의 AI 에이전트 사용자 진입점을 통제하고 있으며, 원주율 결제를 원주율로 닫을 수 있습니다(챗GPT + 카드 연결, AP2 + Google Pay, Siri + Apple Pay).

Google AP2가 출시될 때 60개 이상의 파트너와 함께 "Google 생태계 내 전면 닫힌 Agent 결제"를 주장했습니다. OpenAI Operator는 이미 웹 쇼핑을 완료할 수 있습니다. Apple Pay는 역사적으로 많은 제3자 모바일 지갑을 없애버렸습니다. # 위험 2: 시장 시기가 3-5년 부족하며, 지금 투자하기에는 너무 이릅니다 Agent의 신뢰성 부족, 공급업체 API 표준 부족, 소비자 신뢰 부족은 모두 경직된 장애물입니다. 씨앗 회사는 18-24개월의 런웨이를 가지고 있으며, 시장이 따라잡지 못할 수 있습니다.

코인베이스가 지원하는 AI 결제 프로토콜은 "수요가 아직 도달하지 않았다"는 서사에 직면하고 있습니다. Agent는 작업을 수행할 때 자주 거짓말을 합니다. 대부분의 Agent는 여전히 1달러를 벌지 못합니다. # 압력 테스트 결론 두 가지 위험 중에서, 시기 위험이 가장 치명적이며 반박하기 가장 어렵습니다. 단위 경제학 산술은 거짓말을 하지 않으며, 시장은 실제로 투자 가능한 규모에서 멀리 떨어져 있습니다. 플랫폼 위험의 일부는 "모델 회사가 규정을 잘 다루지 못한다"는 점에서 해소되지만, 2026년에는 이 방어선이 약화되고 있습니다: OpenAI는 이미 KYC 회사를 인수했으며, Google은 Google Pay를 보유하고 있고, Apple은 Apple Pay와 Apple Card를 보유하고 있으며, 앤트로픽의 주주 목록에도 전통 금융 투자자가 있습니다. 규정 준수 능력은 더 이상 모델 회사의 신뢰를 위한 방어선이 아닙니다.

단일 최대이자 절대적으로 줄일 수 없는 위험은 시기입니다. 도입기에서 초기 성장기로 도약하는 것은 ATV가 마이크로 결제에서 상업 수준으로 이동하는 것에 달려 있으며, 이는 두 투자자가 통제할 수 없는 외부 변수인 Agent 신뢰성과 공급업체 커버리지에 달려 있습니다.

투자 전략 조정 세 가지:

Agent 결제 노출의 60%를 씨앗 라운드에 배치하고, 브릿지 라운드를 위해 충분한 후속 자금을 남겨둡니다(시기 위험을 헤지하기 위해).

규제 위험을 헤지하기 위해 스테이블코인과 카드를 동시에 지원하는 트랙 무관 Facilitator를 우선시합니다.

18개월의 킬 스위치를 설정합니다: 2027년 4분기까지 $5M 이상의 월 거래액을 초과하는 Facilitator가 없다면, 감액하거나 저가로 처분하는 것을 고려합니다.

투자 제안 Agent가 결제 능력을 필요로 하는 것은 논리적으로 필연적이지만, 현재 시장은 극도로 초기 단계입니다(2026년 초부터 단 $6.3M), 세탁 거래가 심각하며, 표준이 분열되어 있으며, 대기업이 언제든지 스타트업을 압도할 수 있습니다. 주장은 "이 시장이 지금 크다"가 아니라, "이 시장이 커질 것이며, 도래하기 전에 평가 창구가 매우 우호적이다"입니다.

지리적으로, 초점은 미국에 있으며, 유럽은 규제 헤지를 위해, 아시아는 와일드카드입니다.

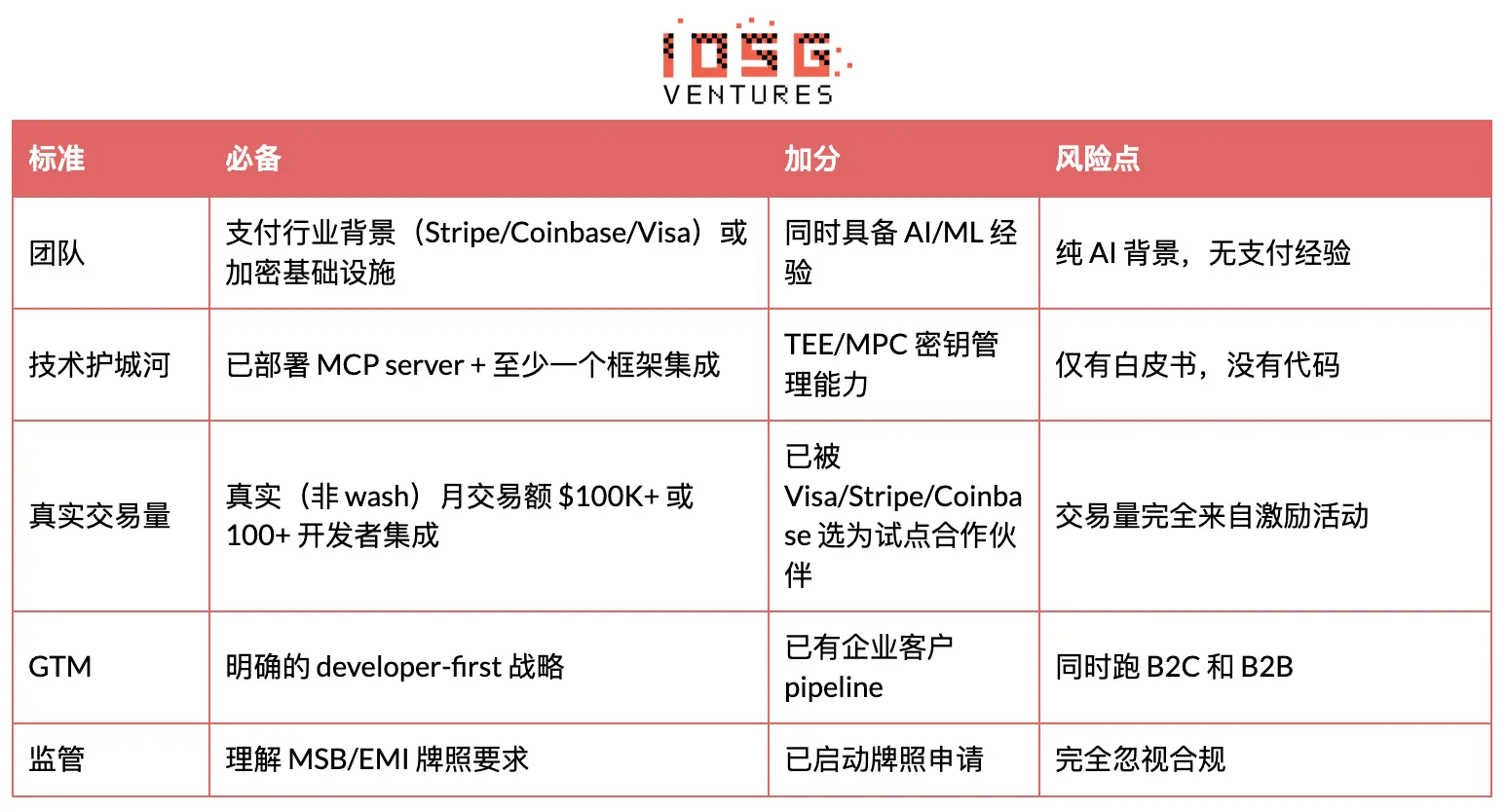

투자할 가치가 있는 팀은 결제 산업 DNA(Stripe, Coinbase, Visa) 또는 암호화 인프라 배경을 가지고 있으며, MCP 서버를 배포하고 최소한 하나의 프레임워크 통합이 있으며, 실제 비세탁 월 거래액이 $100K 이상이거나 100명 이상의 개발자 통합이 있으며, 명확한 개발자 우선 GTM을 가지고 있어야 합니다. 피해야 할 점은 순수 AI 배경으로 결제 경험이 없는 것, 백서만 있는 프로젝트, 거래량이 전적으로 인센티브에 의존하는 것, B2C와 B2B를 병행하는 것, MSB/EMI 라이센스에 대해 완전히 무시하는 것입니다.

출처

출처

AgentPaymentsStack.com: 162개 이상의 프로젝트, 6개 층

https://agentpaymentsstack.com/

HTTP 402의 현대적 변모

https://panteracapital.com/http-402s-modern-makeover/

허가 없는 네오뱅크 구축

https://panteracapital.com/building-permissionless-neobanks/

Crossmint: Agent 카드 결제 비교

https://www.crossmint.com/learn/agent-card-payments-compared

WorkOS: x402 vs Stripe MPP

https://workos.com/blog/x402-vs-stripe-mpp-how-to-choose-payment-infrastructure-for-ai-agents-and-mcp-tools-in-2026

ATXP: 어떤 AI 프레임워크가 Agent 결제를 지원하는가

https://atxp.ai/blog/which-ai-frameworks-support-agent-payments/

Tiger Research: AI Agent 결제 인프라

https://reports.tiger-research.com/p/aiagentpayment-eng

Visa: Agentic Ready 프로그램(유럽)

https://www.visa.co.uk/about-visa/newsroom/press-releases.3437886.html

CoinDesk: 코인베이스 지원 AI 결제 프로토콜 수요는 아직 도달하지 않음

http://www.coindesk.com/markets/2026/03/11/coinbase-backed-ai-payments-protocol-wants-to-fix-micropayment-but-demand-is-just-not-there-yet

Galaxy Research: Agentic Payments: x402와 AI Agents

https://www.galaxy.com/insights/research/x402-ai-agents-crypto-payments

Stripe 기계 결제 프로토콜 발표

https://stripe.com/blog/machine-payments-protocol

x402 재단이 리눅스 재단 아래에서 출범

https://thedefiant.io/news/infrastructure/coinbase-x402-payment-protocol-moves-to-linux-foundation

The Biggish: AI Agent 결제 인프라: $1T의 격차

https://thebiggish.com/news/ai-agent-payment-infrastructure-what-works-what-doesn-t-and-the-1t-gap

Agentic Payments Landscape: MPP, x402, ACP, AP2 비교

https://www.openfort.io/blog/agentic-payments-landscape

위험 경고

위험 경고