Hyperliquid 殺入預測市場能贏嗎?

預測市場本質上還是一門內容和運營生意,HIP-4 需要在話題供給、公信力建設以及用戶畫像適配方面證明自己的能力。

預測市場本質上還是一門內容和運營生意,HIP-4 需要在話題供給、公信力建設以及用戶畫像適配方面證明自己的能力。作者:Zhou, ChainCatcher

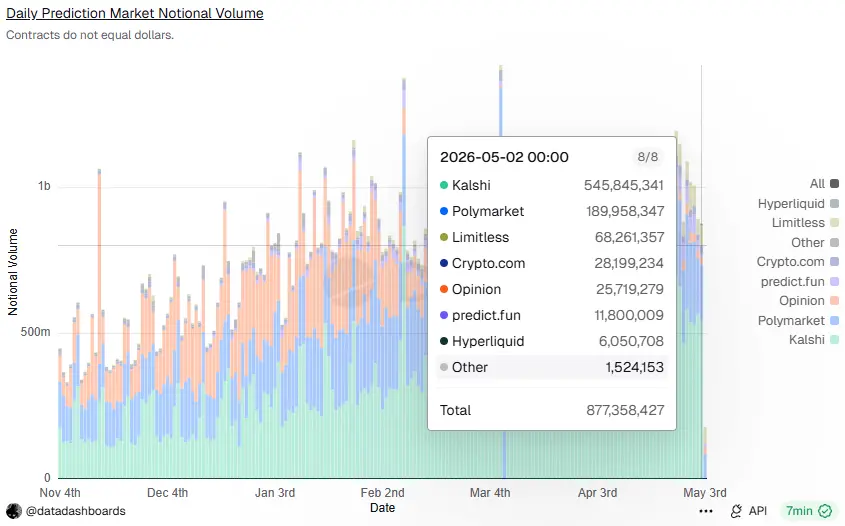

2026 年 5 月,Hyperliquid 正式在主網上線 HIP-4 事件合約,推出預測市場功能 Outcomes(結果合約)。上線首日,名義成交量達 605 萬張合約,約占當日預測市場總量的 0.7%。作為對比,當日 Kalshi 約 5.46 億張,Polymarket 約 1.9 億張,體量差距懸殊。

不過據 DL News 報導,其首個 BTC 價格方向的二元合約單日交易量,約為 Polymarket 和 Kalshi 同類市場總和的三倍。

Coinglass 數據顯示,HYPE 代幣年初至今漲幅近 60%,過去 90 天漲幅約 42%。

一個已在鏈上永續合約市場佔據七成以上份額的平台,如今正式闖入預測市場這個邏輯完全不同的賽道。Hyperliquid 上一次憑藉 HIP-3 成功打開商品代幣化戰場,這次能否再次複製神話?

一、從 perp DEX 到 HIP-3:Hyperliquid 的擴張底氣

Hyperliquid 的擴張建立在過去幾年的實際積累之上。它依靠高性能訂單簿、極低費用以及無 KYC 的去中心化屬性,從 2023 年開始逐步吸引專業交易者和做市商,形成了較強的流動性基礎。

HIP-3 的成功是重要先例。2025 年 10 月上線後,Hyperliquid 開放了無許可商品和股票永續合約。正值大宗商品和美股迎來顯著行情,平台迅速吃到這波傳統資產紅利。

數據顯示,其未平倉合約最高突破 10 億美元,24 小時交易量多次超過 48 億美元,其中白銀永續周交易量約 30 億美元,黃金約 7 億美元,英偉達等股票永續累計交易量超過 12 億美元。

在地緣政治局勢的影響下,這一優勢更加凸顯。伊朗局勢升級期間,原油價格劇烈波動,Hyperliquid 原油永續合約單日交易量一度突破 22 億美元,僅次於比特幣,成為平台第二大交易品種。

這充分證明 Hyperliquid 的流動性飛輪不僅能在加密品類內運轉,還能成功承接傳統金融市場的溢出需求,把大量中心化交易所用戶和傳統交易者吸引進來。

HIP-4 預測市場,正是沿著同一邏輯展開的又一次擴張嘗試。但這一次,它面對的護城河性質與此前完全不同。

二、HIP-4 在交易基礎設施上的差異化

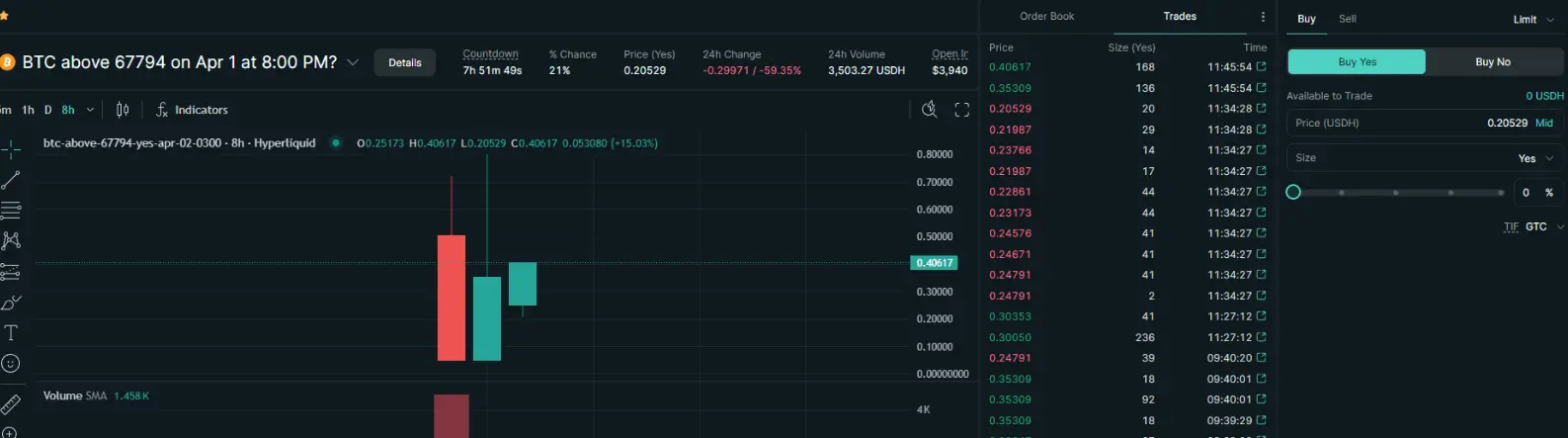

HIP-4 表面上是預測市場,本質上是嵌入 Hyperliquid 完整衍生品體系的二元期權和界限期權。 它採用全抵押機制,無槓桿、無爆倉風險,合約價格在 0.001 至 0.999 之間實時反映事件發生的隱含概率,同時支持非線性結算方式,賦予用戶更接近傳統期權的策略靈活性。

Hyperliquid 並沒有簡單複製 Polymarket 的玩法,而是把這一工具原生置於平台現有的高性能 CLOB 訂單簿和匹配引擎之中。

這意味著 HIP-4 與現貨、永續合約完全共享同一賬戶、同一保證金池和同一流動性環境,用戶可以實現真正的跨產品對沖和資金複用。

其中,費用優勢最為直接。據官方文檔,HIP-4 合約開倉免費,僅在平倉或結算時收取少量費用,鑄造同樣不收費。相比 Polymarket 最高 2% 的贏家費用,這一設計對高頻交易者和大額玩家而言,成本優勢十分顯著。

伯恩斯坦分析師在報告中指出,二元合約為專注宏觀經濟的基金提供了一種比傳統工具更清晰的事件風險對沖方式,溢價、最大損失和收益都是事先已知的,這正是零開倉費率結構所強化的價值。

賬戶集成則是其結構性亮點。交易者可以在同一個 USDC 保證金賬戶內同時持有 BTC 永續倉位和預測結果合約,例如在看空 BTC 的同時,通過 HIP-4 合約對沖非農就業數據或美聯儲決議等宏觀事件。這種零摩擦的組合策略,在 Polymarket 和 Kalshi 的獨立賬戶體系中目前難以真正實現。

機構支持層面,三家平台走的是不同的路徑。

據悉,Hyperliquid 依托現有衍生品基礎設施,FalconX 已為其推出主經紀商保證金融資服務,Ripple Prime 將其列為首個合作的 DeFi 平台,Anchorage Digital 也支持 HYPE 托管和質押。

Kalshi 在機構交易上先行一步,完成了首筆由 Greenlight Commodities 撮合、Jump Trading 參與的定制化大宗交易,機構經紀商 Clear Street 也成為首家為對沖基金提供受監管預測市場清算服務的期貨佣金商。

Polymarket 則獲得 ICE 超過 16 億美元投資,股東包括 General Catalyst、Point72、Founders Fund,並通過與 Jump Trading 的股權換流動性合作引入專業做市服務,目前估值已接近 150 億美元。

三、技術之外的真正壁壘

預測市場的核心競爭力遠不止於技術,它還是一門內容和運營生意,需要持續提供有吸引力的熱點話題,才能維持訂單簿深度和用戶活躍度。

Galaxy Research 在一份報告中指出,預測市場目前最大的約束是流動性,而流動性的根源在於話題供給。大多數市場的訂單簿深度有限,幾千美元的交易就可能讓賠率大幅波動。只有持續吸引參與者的熱點市場,才能形成可靠的概率信號。

現實數據也印證了這一挑戰。據 Dune Analytics 數據,HIP-4 上線後,Hyperliquid 在預測市場整體名義交易量中僅約 395 萬美元,占比不到 0.02%。Polymarket 和 Kalshi 的累計名義交易量均已超過 800 億美元。儘管 Hyperliquid 在 BTC 價格類合約上取得了早期亮點,但整體規模仍處於起步階段。

目前 HIP-4 市場仍以 BTC 價格方向合約為主,政治、體育、娛樂等長尾話題覆蓋不足。據 Chainstack 技術報告,部署新市場需要質押 100 萬枚 HYPE,是 HIP-3 門檻的兩倍,導致早期內容主要由少數資金實力較強的大型開發者提供,內容多樣性擴張速度可能受到限制。

行業內已有案例顯示,話題運營能力比基礎設施更難維繫。例如 Opinion 曾在 1 月市佔率達到 26%,但隨後快速下滑至 3.3% 左右。Dragonfly 合夥人 Haseeb Qureshi 也曾預測,90% 的預測市場項目可能在年底前面臨無人問津的局面。

裁定機制同樣存在潛在風險。價格類合約可通過預言機客觀結算,但政治或體育事件一旦出現爭議,公信力將面臨考驗。Chainstack 技術報告提到,HIP-4 早期社區文檔多來自測試網逆向分析,官方規範文檔還在逐步完善的。與之相比,Polymarket 已通過社區投票機制積累了多次爭議處理經驗。

此外,用戶畫像存在結構性錯位。Galaxy Research 的報告顯示,Kalshi 正在對標 FanDuel 和 DraftKings 的模式,針對不同用戶複雜度設計了初級、中級和高級界面。Hyperliquid 的核心用戶是習慣高頻交易的硬核交易者,而預測市場的主要增量用戶往往更偏好娛樂性和事件驅動型玩法。這種差異並非單純調整界面就能快速彌合。

綜合來看,Hyperliquid 在加密價格類和宏觀數據類預測市場具備一定競爭力。但要複製 perp DEX 時期的統治級成功,它需要在話題運營、公信力建設和用戶吸引方面證明自己尚未充分驗證的能力。

四、這是一場雙向入侵的競爭

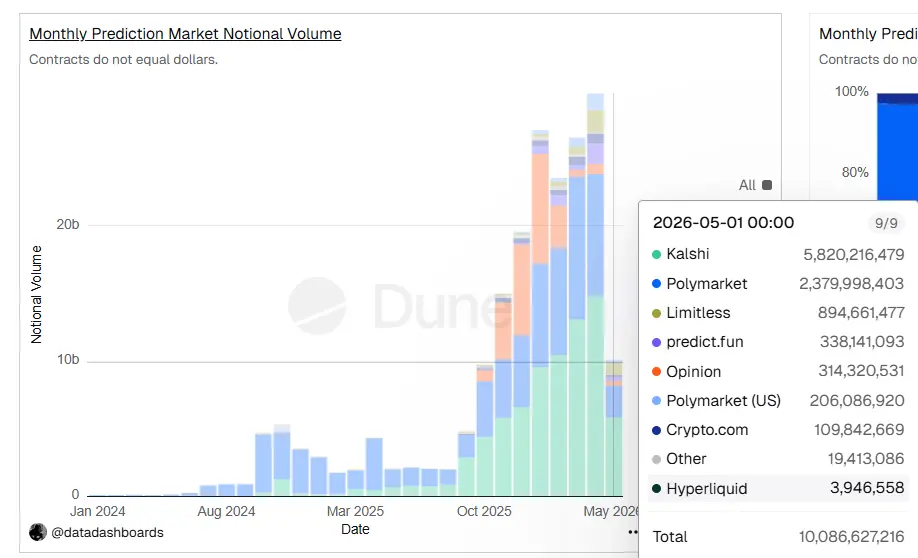

從全行業來看,預測市場的整體盤子正在快速擴大。據鏈上數據,2026 年以來預測市場交易量已連續 4 個月超過 100 億美元。伯恩斯坦研究機構將其列為數字資產領域的三大核心趨勢之一,與代幣化和穩定幣並列。

市佔率方面,Kalshi 表現較為突出,從 1 月的 29.4% 升至 47%,連續多月創下月度交易量新高。Polymarket 在今年初開啟全面收費後,4 月交易量相比 3 月略有下滑,但仍超過 40 億美元,市佔率從 27.9% 升至 38.9%,依然穩居第二。

雙寡頭格局在高速增長中進一步鞏固,也就意味著,Hyperliquid 進入的是一個頭部高度集中的市場,傳統資本加速湧入,競爭門檻已顯著提高。

而中心化交易所這邊也在加快佈局預測市場。據公開信息,MEXC 在 2026 年 3 月推出原生預測市場功能,Gate 成為首個直接集成 Polymarket 的 CEX;幣安 4 月通過 Predict.fun 集成鏈上預測市場並承擔部分費用補貼,Crypto.com 也在推進 CFTC 合規預測合約;Coinbase 則與 Kalshi 合作,已在美國 50 個州上線預測市場功能。

與此同時,預測市場和衍生品賽道的邊界正在同時被打破。Polymarket 正在準備帶槓桿的 BTC、英偉達和黃金合約;Kalshi 推出了名為 Timeless 的永續合約產品,並完成了首筆定制機構大宗交易。Hyperliquid 在入侵預測市場的同時,對手也在入侵它的主場。

值得關注的是,HIP-4 提案的聯合作者之一,正是 Kalshi 的加密業務負責人 John Wang,兩家平台已在 2026 年 3 月宣布合作關係。這表明 Hyperliquid 和 Kalshi 之間並非純粹的競爭關係,未來存在一定的合作與整合空間。

Delphi Digital 指出,真正的突破口不在於與頭部平台正面競爭,而在於拆分技術棧、服務不同用戶類型。聚合終端和高級分析工具滿足專業交易者,社交化界面則撬動更廣闊的大眾娛樂市場。

整個行業正在走向預測市場與衍生品融合的基礎設施層,率先把兩者無縫打通的平台,將在這條賽道上形成結構性優勢。

結語

整體來看,Hyperliquid 的綜合基礎設施優勢相對突出,其憑藉強大的流動性、共享保證金架構以及開倉零費用的設計,在加密價格類和宏觀數據預測市場具備一定的競爭優勢。但要完全複製 perp DEX 時期的統治級成功,難度不小。

預測市場本質上還是一門內容和運營生意,HIP-4 需要在話題供給、公信力建設以及用戶畫像適配方面證明自己的能力。這些領域並非 Hyperliquid 的傳統強項,短期內難以一蹴而就。

無論如何,Hyperliquid 已成為幣安等中心化交易所最值得警惕的鏈上競爭對手之一。它每一次的品類擴張,都在壓縮 CEX 的生存空間,也在重塑整個衍生品市場的格局。

2026 年 6 月世界杯即將開幕,這將是 HIP-4 無許可創建全面開放後的第一次重大考驗。屆時,如果政治和體育類市場能夠出現穩定且有規模的流動性,Hyperliquid 就有望把局部優勢轉化為整體突破;否則,它在預測市場可能只是為原有 perp 用戶提供了一個額外的對沖工具,而難以成為真正意義上的賽道玩家。

風險提示

風險提示