Bitget UEX 日報|停火預期升溫,美股三大指數創新高;戴爾財報超預期夜盤大漲;Anthropic 估值超 OpenAI (2026年05月29日)

Bitget UEX 日報

Bitget UEX 日報一、熱點要聞

美聯儲動態 美聯儲官員警示不可依賴AI緩解通脹

- 聖路易斯聯儲行長穆薩萊姆表示,不能指望AI帶來的生產率提升來解決當前高通脹問題,與主席沃什觀點相左。

- 他強調當前利率低於中性水平,勞動力市場穩定,但通脹顯著高於2%目標,且長期預期走高。

- PCE數據顯示4月同比上漲3.8%,強化通脹擔憂。 市場影響:此番表態可能限制短期降息預期,支撐美元並對高估值科技股構成壓力,但若AI生產率紅利後期顯現,仍可緩解長期通脹隱憂。

國際大宗商品 停火預期推動油價波動,黃金白銀保證金下調

- 美伊談判持續,財長貝森特強調紅線並警告阿曼勿在霍爾木茲海峽設費;伊朗尚未正式同意備忘錄,但市場對及時重開海峽樂觀。

- 高盛測算全球原油庫存逼近100天警戒線,可視庫存更低。

- CME下調黃金、白銀期貨保證金。 市場影響:停火樂觀緩解能源供應中斷風險,油價承壓回調;貴金屬波動性或短期降低,但地緣不確定性仍支撐避險需求。

宏觀經濟政策 歐盟計劃巨資重振晶片產業

- 歐盟擬通過《晶片法案2.0》在2035年前投入1200億歐元公私合營資金,重點新建AI半導體晶圓廠。

- 旨在提升本土晶片需求與製造能力,應對全球供應鏈風險。 市場影響:此舉或提振歐洲科技供應鏈,並與美中競爭形成呼應,對全球半導體定價和地緣科技格局產生長期影響。

二、市场复盘

大宗商品&外汇表现

- 現貨黃金:+0.01%,重返4500美元/盎司。

- 現貨白銀:+0.07%,報75.7美元/盎司。

- WTI原油:-0.75%,報88.22美元/桶。

- 布倫特原油:-0.55%,報92美元/桶。

- 美元指數:+0.01%,報99.007。

加密貨幣表現

- BTC:-0.96%,報73826美元。

- ETH:-0.61%,報2015美元。

- 加密貨幣總市值:-0.8%,報2.56萬億美元。

- 市場爆倉情況:24H總爆倉約7.56億美元,多單爆倉7.52億美元。

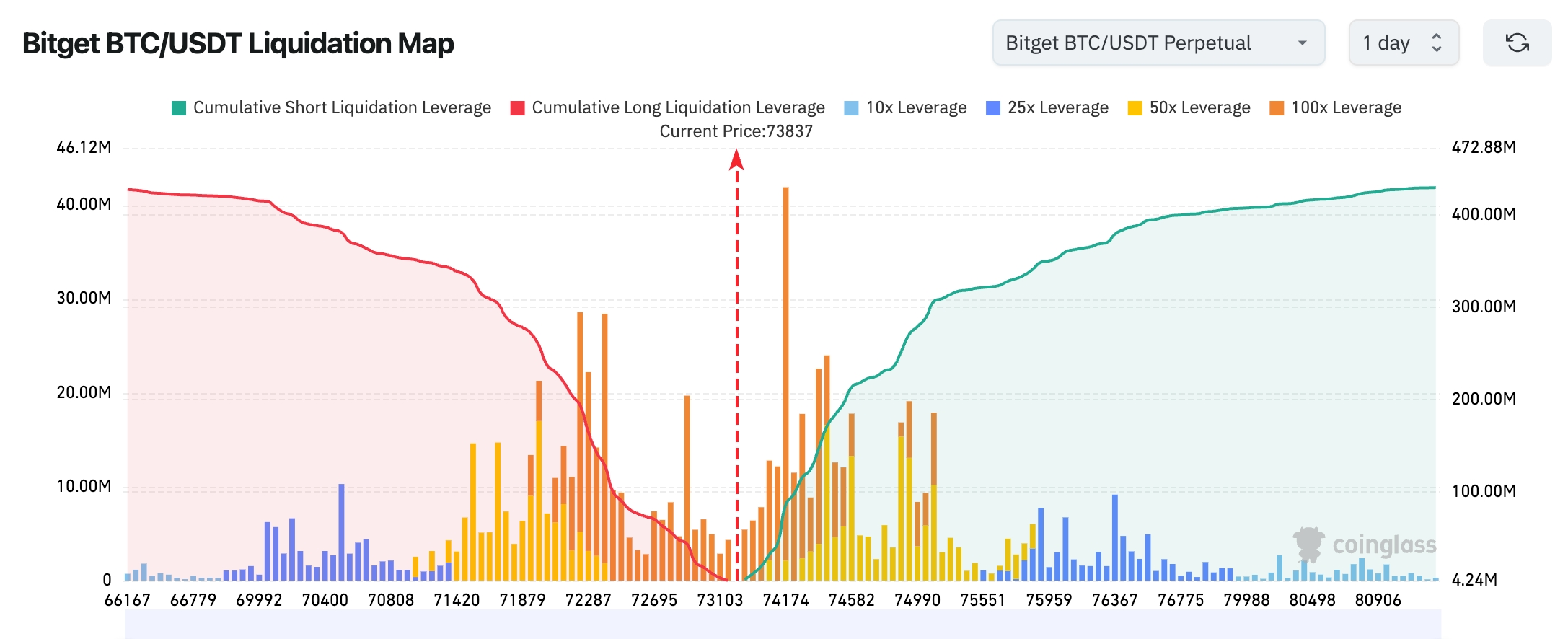

- Bitget BTC/USDT清算地圖:BTC 當前價格在 73837 附近,7.41萬-7.50萬美元區域聚集大量高槓桿空單清算位,若價格繼續上衝,容易觸發空頭回補並形成加速拉升。下方 7.2萬-7.3萬美元附近則堆積較多多單槓桿,一旦失守,可能引發多頭集中止損,短線波動將明顯放大。

- 現貨ETF淨流入/流出:BTC現貨ETF 昨日淨流出7.33億美元,連續超過8日淨流出。

美股指數表現

- 道指:微漲0.05%,報50,678.45點,續創歷史新高附近,防禦屬性板塊提供支撐。

- 標普500:上漲0.58%,報7,563.28點,連續創收盤新高,科技與成長股驅動明顯。

- 納指:上漲0.91%,報26,906.54點,AI相關板塊表現突出,延續強勢。

科技巨頭動態

- Apple (AAPL):+0.53%,報312.51美元,核心消費電子業務保持穩健,服務收入貢獻持續增長。

- Microsoft (MSFT):+3.47%,報426.99美元,AI雲服務Azure需求強勁,推動整體業績預期上調。

- NVIDIA (NVDA):+0.78%,報214.25美元,AI晶片需求持續高漲,數據中心業務成為主要增長引擎。

- Google (Alphabet, GOOGL):+0.33%,報390.13美元,搜尋與雲業務表現穩健,AI整合效果逐步顯現。

- Amazon (AMZN):+0.73%左右,報273-274美元區間,電商與AWS協同發力,雲計算收入增長顯著。

- Meta (META):+0.01%,報635.29美元,廣告業務強勁支撐,元宇宙與AI投入長期佈局。

- Tesla (TSLA):+0.40%,報442.10美元,能源儲存與自動駕駛業務受市場關注,交付量波動影響短期表現。

總結 :七巨頭整體偏強,AI主題仍是主要驅動因素。其中Microsoft與NVIDIA等AI核心標的領漲,戴爾(Dell)等AI伺服器相關個股盤後表現更為突出(受財報超預期帶動一度大漲超30-38%)。地緣緩和與美聯儲官員表態共同塑造了當前風險偏好格局。

板塊異動觀察

半導體/AI硬體 漲超2.8%

- 代表個股 :Dell Technologies (DELL) +3.84%(盤後一度飆升近38-40%),NVIDIA (NVDA) +0.78%,Broadcom (AVGO) 溫和跟漲。

- 驅動因素:Dell Q1財報大幅超預期,AI伺服器收入同比激增757%,訂單達121億美元,遠超全年此前出貨總量,凸顯企業級AI資本開支加速落地。市場對AI基礎設施長期需求信心顯著增強,帶動整個半導體產業鏈共振。

能源板塊 下跌1.5%-2.0%

- 代表個股 :Exxon Mobil (XOM) -1.8%,Chevron (CVX) -1.6%。

- 驅動因素:美伊停火談判進展樂觀,霍爾木茲海峽潛在重開緩解供應中斷擔憂,原油價格承壓回落,削弱能源股風險溢價。

防禦/消費必需品板塊 小幅上漲0.6%-1.1%

- 代表個股:Procter & Gamble (PG) +0.9%,Coca-Cola (KO) +0.7%。

- 驅動因素:在地緣不確定性緩和但宏觀通脹仍存隱憂的背景下,投資者部分轉向防禦屬性較強的必需消費品,尋求穩定性。

其他值得關注板塊:

- 工業/基建 溫和上漲,受歐盟晶片法案2.0巨額投資計劃提振,供應鏈相關個股獲益。

- 整體市場:板塊輪動明顯,AI成長主題延續強勢,而周期類板塊受地緣預期切換影響出現分化,反映投資者在風險偏好回暖中仍保持謹慎平衡。

三、美股個股深度解讀

1. Dell Technologies (DELL) - 財報大幅超預期 事件概述:Dell第一財季營收達234億美元,同比增長5%,其中Infrastructure Solutions Group(ISG)營收103億美元同比增長12%,伺服器和網絡業務錄得63億美元歷史新高,同比增長16%。AI伺服器訂單達121億美元,遠超上一財年全年出貨總和,AI backlog達144億美元。公司預計第二財季AI伺服器出貨約70億美元,指引大幅上調,凸顯企業AI資本開支從試點階段轉向大規模部署的加速拐點。

市場解讀:高盛、摩根士丹利等投行大幅上調目標價,認為Dell在AI伺服器全棧集成能力上具備獨特優勢,其靈活融資與部署服務幫助企業客戶降低轉型門檻。分析師指出,儘管供應鏈內存仍為瓶頸,但144億美元 backlog 提供了極高可見度,預計FY2026 AI伺服器營收有望達到150-160億美元區間,顯著高於此前市場預期。

投資啟示:AI CapEx周期進入驗證期,Dell作為中游集成商的彈性遠高於純晶片廠商。投資者應重點跟蹤其backlog轉化率與毛利率變化,作為判斷整個AI基礎設施需求可持續性的領先指標,避免在高位盲目追漲。

2. Super Micro Computer (SMCI) - AI伺服器需求強勁共振 事件概述:作為Dell核心合作夥伴,Super Micro在液冷、高密度GPU伺服器領域訂單加速增長,直接受益於Dell 144億美元AI backlog的轉化需求。公司在全球數據中心擴張浪潮中快速響應定制化需求,Q3 FY2026營收已達102.4億美元,AI伺服器業務占比持續提升,反映 hyperscaler 與企業客戶雙輪驅動下的供應鏈緊俏格局。

市場解讀:投行普遍看好SMCI在AI伺服器組裝環節的靈活性與交付速度,但同時警示供應鏈穩定性及毛利率波動風險。機構認為其與NVIDIA、Dell形成的生態閉環,將在2026-2027年持續釋放增長動能,尤其在液冷技術成為行業標配的背景下,SMCI市佔率有望進一步擴大。

投資啟示:AI基礎設施中下游環節的β值更高,適合作為周期強度驗證工具。建議投資者結合Dell訂單數據與SMCI季度出貨量,動態評估需求真實性,並在供應鏈事件中尋找階段性配置機會。

3. Microsoft (MSFT) - AI雲服務驅動增長 事件概述 :微軟股價上漲約3.47%,報426.99美元。Azure雲平台AI集成進展超預期,企業級Copilot與OpenAI模型部署加速,Q3 FY2026 Azure增長達40%,智能雲業務營收貢獻突出。在宏觀通脹隱憂背景下,其軟體訂閱模式展現較強防禦屬性,AI相關年化營收已突破370億美元。

市場解讀:高盛、摩根士丹利等投行維持最高評級,認為微軟在企業AI落地場景的先發優勢與生態綁定(OpenAI合作)使其成為AI應用層最確定受益者。部分分析師提醒需關注大模型訓練成本向客戶轉移的接受度,以及潛在反壟斷監管對雲市場集中的影響,但整體仍看好其從"賣算力"向"賣解決方案"轉型的定價權。

投資啟示:相較硬體標的,平台型巨頭在AI周期中具備更強現金流穩定性與抗周期能力。投資者可重點關注Azure環比增長及AI營收占比,作為判斷AI商業化落地進程的關鍵領先指標。

4. Broadcom (AVGO) - 半導體產業鏈協同受益 事件概述:Broadcom股價隨AI硬體板塊溫和上漲,其定制AI加速器與數據中心網絡解決方案需求旺盛。公司預計2027年AI晶片營收將超過1000億美元,已鎖定Anthropic等巨頭的大額TPU訂單(2026年1GW,2027年3GW),與Dell等AI伺服器訂單形成直接聯動,凸顯其在高性能計算供應鏈中的戰略地位。

市場解讀:Bernstein、Mizuho等投行維持強力買入,強調Broadcom在定制ASIC與400G SerDes等技術上的護城河,以及多元化客戶結構(雲廠商+企業)帶來的抗周期能力。分析師認為,儘管短期估值較高,但AI訓練與推理雙輪驅動將支撐其長期增長,供應鏈規模優勢顯著。

投資啟示:半導體產業鏈"賣鏟人"角色價值凸顯,適合作為防禦性AI配置核心。建議分散配置上下游,重點跟蹤AI營收占比提升與毛利率穩定性,把握產業從硬體擴張向應用落地過渡的結構性紅利。

5. NVIDIA (NVDA) - AI晶片需求維持高位 事件概述:英偉達股價上漲0.78%,報214.25美元。第一財季營收441億美元同比增長69%,數據中心業務391億美元同比增長73%。Blackwell NVL72 AI超級計算機已進入規模化生產,AI推理token生成量一年內增長十倍,全球主權AI基礎設施需求持續高漲。

市場解讀:分析師普遍看好其長期增長潛力,儘管短期估值處於高位,但AI算力供需缺口預計將長期存在。機構指出,NVIDIA在全棧AI解決方案上的領先地位(從GPU到軟體生態),使其能有效捕捉全球AI資本開支浪潮,但需警惕地緣出口限制及競爭對手追趕風險。

投資啟示:AI硬體仍是中期主線,但需結合下游夥伴(Dell、SMCI)財報驗證需求真實性。建議採用核心+衛星配置策略,防範單一標的集中風險,同時關注Blackwell出貨節奏作為中期催化劑。

6. Anthropic - 最新估值達9650億美元 事件概述:AI初創公司Anthropic最新融資估值升至9650億美元,已超過OpenAI,成為全球最值錢AI企業之一,反映投資者對Claude模型及相關生態的極高期待。 市場解讀:多家投行認為其在企業級AI應用領域競爭力突出,但高估值也引發可持續性討論。 投資啟示:AI賽道分化加劇,頭部玩家估值溢價明顯,關注實際營收轉化能力。

四、加密貨幣項目動態

1、CryptoQuant研究主管Julio Moreno表示,比特幣鯨魚(持有1000至1萬枚比特幣的錢包,不含交易所和礦池)和海豚(持有100至1000枚比特幣的錢包,主要由ETF和企業財庫公司主導)的積累已停滯,需求持續疲軟。鯨魚餘額同比收縮速度為年內最快,海豚餘額年增長率雖仍為正但大幅放緩,月增長率雙雙接近零,表明結構性需求引擎正處於持續放緩中。長期持有者供應量雖創紀錄達1580萬枚比特幣,但這並非看漲信號,而是因為短期需求太弱無法吸收長期持有者的代幣。

2、最新官方證明文件,Tether的USAT供應量環比增長近540%,從3月的約2200萬枚增至4月的超1.4億枚,總儲備餘額同步增至約1.41億美元,這意味著相對於流通代幣數量,儲備盈餘約32.7萬美元。

3、灰度在其Hyperliquid ETF的更新版文件中披露,正與Hyper Holdings Global LP談判,計劃以約200萬枚HYPE代幣(約1.15億美元)作為種子投資換取基金份額。該文件主要將基金名稱從"Grayscale HYPE ETF"更改為"Grayscale Hyperliquid Staking ETF",納斯達克代碼為HYPG。

4、場外交易巨鯨0xFB7再次從FalconX買入2萬枚ETH(4048萬美元),並向Wintermute發送5000萬枚USDT,可能用於繼續買入。

5、美國SEC主席 Paul Atkins 發帖表示,監管機構長期與新技術和創新對立,導致加密創業者出海,但這一階段"已經結束"。他稱,在特朗普政府領導下,SEC將與政府及國會合作,為數字資產市場提供"急需的監管清晰度",並推進相關立法方案(包括數字資產"Clarity Act")以明確合規路徑與監管邊界。

6、數字資產管理公司 Grayscale 因當前市場環境不佳,已暫停其在美國公開上市的準備工作,預計最早要到今年第四季度才會重啟相關進程。Grayscale 隸屬 DCG,是包括比特幣現貨 ETF GBTC 在內多款加密投資產品的發行方。

五、今日市場日曆

重要事件預告

- 美伊談判進展:持續關注霍爾木茲海峽重開最新消息,將直接影響油價與風險資產。

- 企業財報季:更多科技巨頭業績陸續披露,AI主題仍是焦點。

5月29日(週五)

- 美國5月芝加哥PMI公布

- 2028年FOMC票委、堪薩斯聯儲主席施密德發表講話

- 美聯儲理事鮑曼發表講話

機構觀點: 多家投行分析師指出,儘管地緣風險反復,但停火預期已顯著提振風險偏好,美股三大指數連續創高反映市場對經濟軟著陸與AI增長的信心。高盛等機構提醒,原油庫存低位與潛在供應恢復將共同壓制油價,而美聯儲官員偏鷹表態限制降息空間,美元與美債收益率或維持區間震盪。加密市場方面,槓桿清洗後或迎來階段性修復,但ETF流出顯示短期資金謹慎。整體而言,AI與科技成長仍是中期主線,建議投資者平衡地緣風險與基本面機會,在波動中尋找結構性佈局。

免責聲明:以上內容由AI搜索整理,人工僅作驗證發布,不作為任何投資建議。文中數據不可避免存在偏差,請以市場即時數據為準。

風險提示

風險提示