拉美支付的 10 條反常識認知

10 條與主流認知相反的支付結論:加密卡靠高淨值人群而非零售、二維碼正取代卡片、穩定幣利潤競相歸零,而拉美監管其實比美國領先5年。

10 條與主流認知相反的支付結論:加密卡靠高淨值人群而非零售、二維碼正取代卡片、穩定幣利潤競相歸零,而拉美監管其實比美國領先5年。編譯:佳歡,ChainCatcher

拉美的支付規則正在被改寫。500小時實地考察。大多數金融科技公司沒看到的東西。

我帶著蹩腳的葡萄牙語和更糟的西班牙語,在拉丁美洲待了將近一個月。實地考察超過500小時,飛行超過100小時,和100多位當地用戶、開發者,以及10多位監管者聊過。

我帶回來的筆記,和這個平台上大多數支付從業者說的不一樣。有些內容甚至和我出發前的認知相反。

在巴西,航空公司弄丟了我的行李箱。在墨西哥,行李從傳送帶上下來時斷了一個輪子。朋友們一直說,作為一個亞洲女性獨自走這一趟,很勇敢。

但我真正想說的是:拉美人是我見過最熱情的一群人。陌生人幫我指路、幫我翻譯、幫我修壞掉的行李。在秘魯,一位出租車司機等了我20分鐘,等我搞清楚到底哪家才是我訂的酒店。在聖保羅,一位酒保在餐巾紙上給我畫了張地圖,指我去一個快遲到的會議。

每一個說拉美"危險"的故事背後,都該有一個陌生人陪我走到正確出租車旁的故事。哪怕有時語言不通,但心是相通的。

以下是我學到的東西,其中一些是這趟旅行前我搞錯了的。

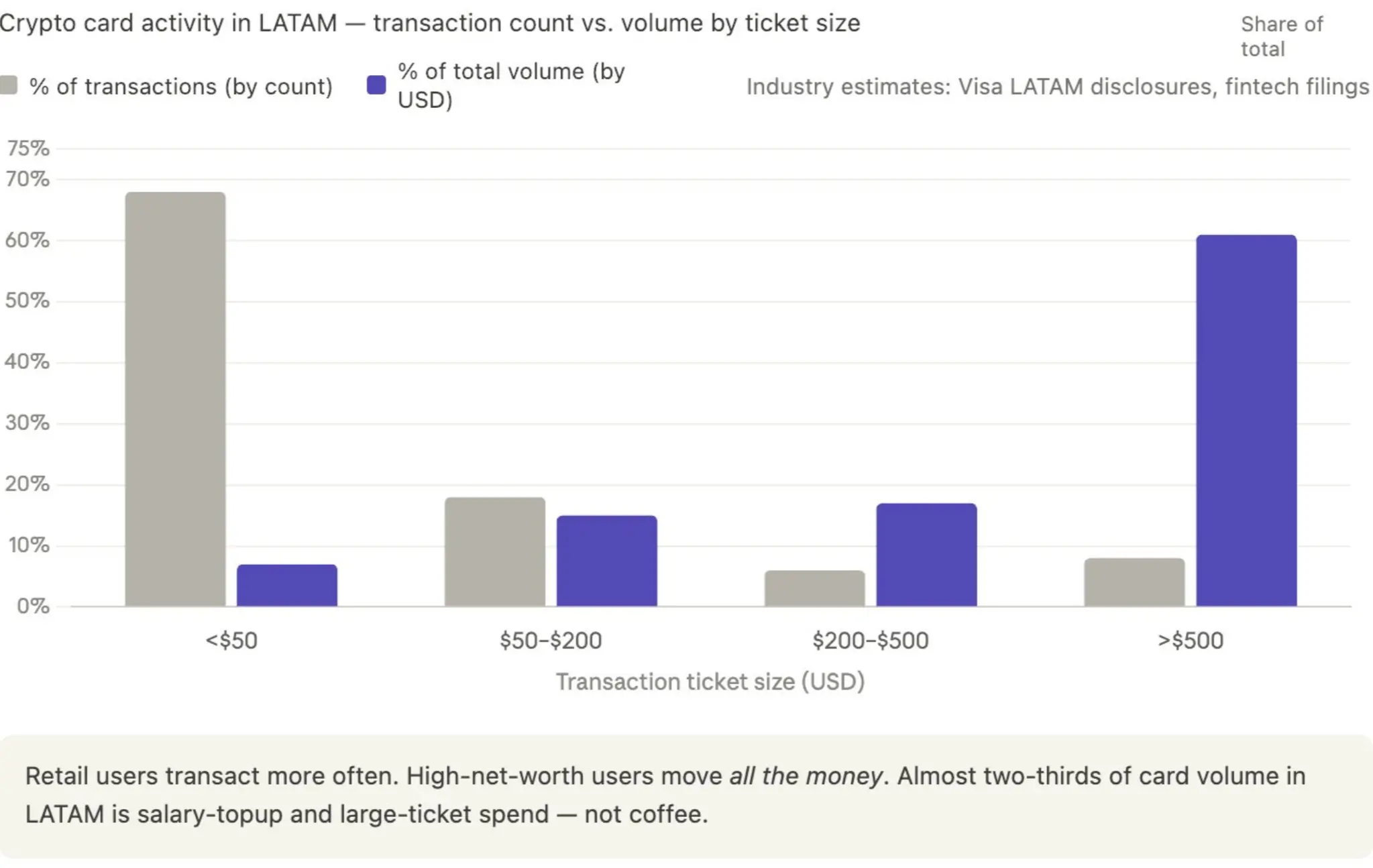

1.加密卡靠返現取勝?

加密卡真正的交易量,不是來自零售用戶的高頻小額消費,而是來自高淨值客戶。

我在巴西反覆看到的典型模式是:一位專業人士用美元或USDT領工資(通常來自跨國雇主或加密公司),把錢充進加密卡,需要巴西雷亞爾(BRL)時,再通過Pix提現到本地銀行賬戶。

無論是Kast、RedotPay還是其他任何加密卡,大部分交易量都來自這個群體,而不是那個用穩定幣買4美元咖啡的人。

巴西2024年收到約50億美元個人入境匯款(巴西央行數據),其中以穩定幣形式到賬的比例正快速上升,因為雇主用USDC或USDT支付,以避開外匯摩擦。拉美的加密卡交易量高度集中在500美元以上的額度,這是專業人士工資充值的典型特徵,而非零售消費。

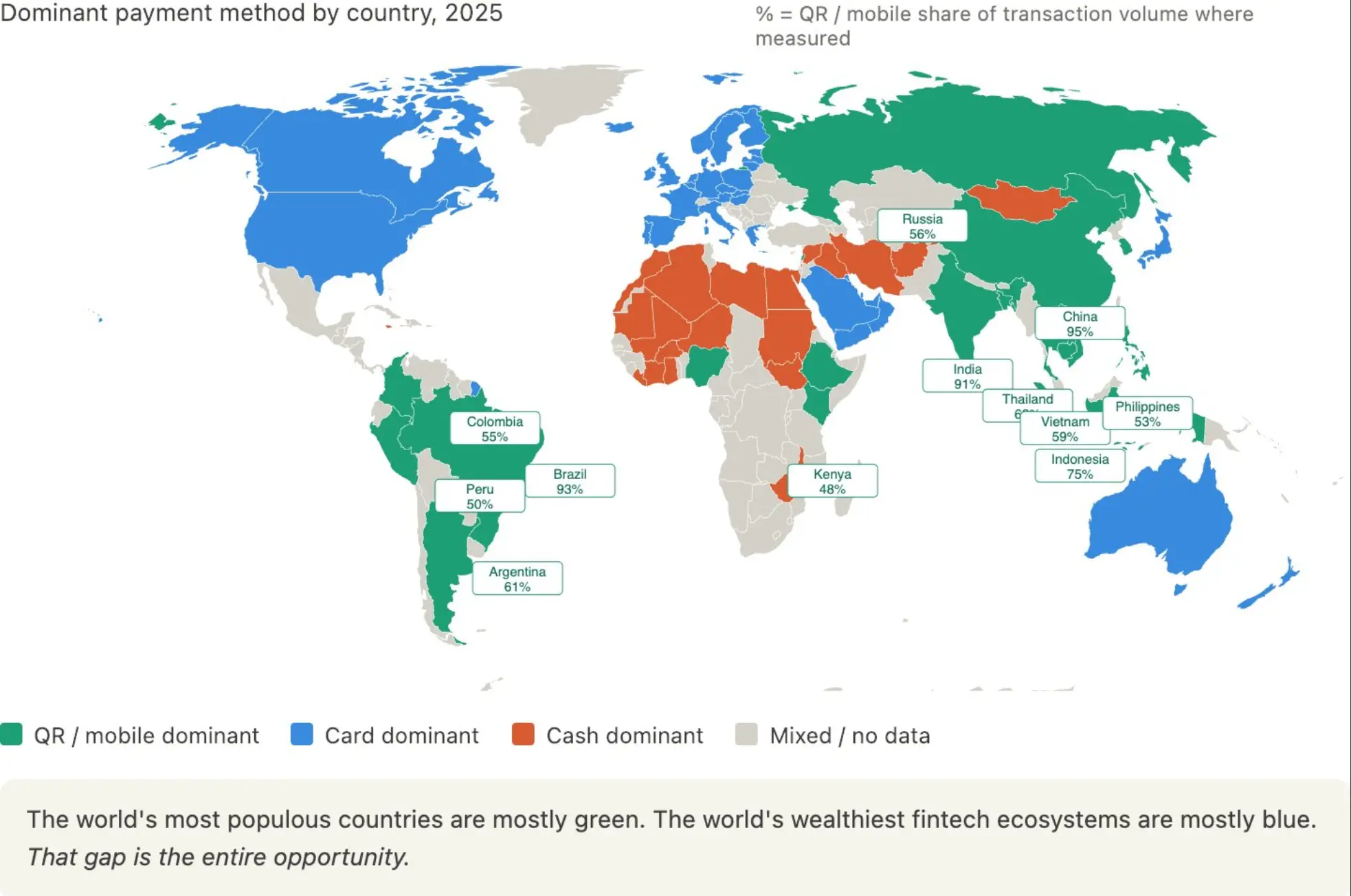

2.二維碼正在吞掉下一個十年

所有人都在發卡、在獲客上競爭。他們沒看到底層正在發生的結構性轉變。

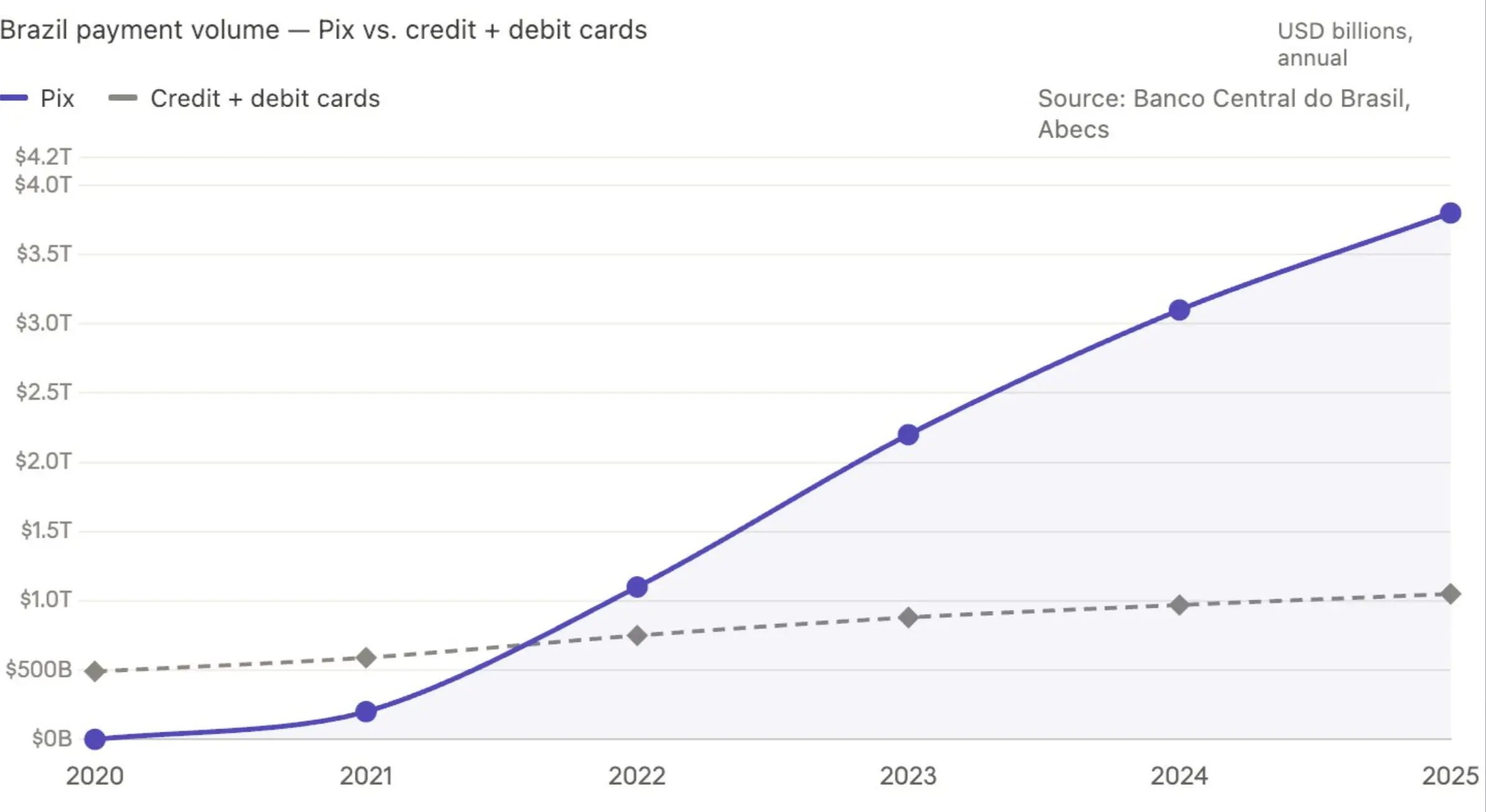

在新興市場,二維碼支付正悄悄接管整個支付市場。巴西的Pix現在每月處理超過60億筆交易。阿根廷到處是Mercado Pago的二維碼。秘魯有Yape和Plin。墨西哥有CoDi。商家不需要POS機,顧客也不需要卡。

這不只是拉美的故事。看看全球支付主導格局的地圖:

→ 巴西:93%二維碼。Pix占主導。

→ 中國:95%二維碼。支付寶和微信支付基本抹平了卡片。

→ 印度:91%二維碼。UPI處理的交易量超過美國所有卡組織的總和。

→ 印尼:75%。泰國:62%。阿根廷:61%。越南:59%。哥倫比亞:55%。菲律賓:53%。秘魯:50%。

與此同時,美國、加拿大、西歐和澳大利亞仍由卡片主導。非洲和中東大部分地區仍以現金為主。

大多數西方金融科技從業者忽視的一點是:二維碼支付已經是全球大多數人口的主導支付方式。卡片主導的市場正在變成不斷縮小的少數,而這些市場恰恰是風險投資、支付公司總部、以及大多數金融科技推特用戶所在的地方。

世界上人口最多的國家大多是綠色(二維碼),世界上最有錢的金融科技生態大多是藍色(卡片)。這個落差,就是全部的機會所在。

再把目光拉回巴西。Pix在2024年處理了超過3萬億美元交易額,約80%的巴西成年人在用。Pix的交易量在2023年就超過了信用卡加借記卡的總和,而且差距還在拉大。墨西哥的CoDi在2024年同比增長67%。阿根廷的Transferencias 3.0同年交易量翻倍。

加密卡的邏輯,假設了Visa和萬事達的卡組織軌道會永遠是新興市場的主要結算層。但數據說,事實已經不是這樣了。而且這個差距擴大的速度,比卡組織重構自己的速度還快。

如果你在2026年還為新興市場用戶做加密卡,你的對手不是其他加密卡,而是那些根本不需要卡的支付軌道。

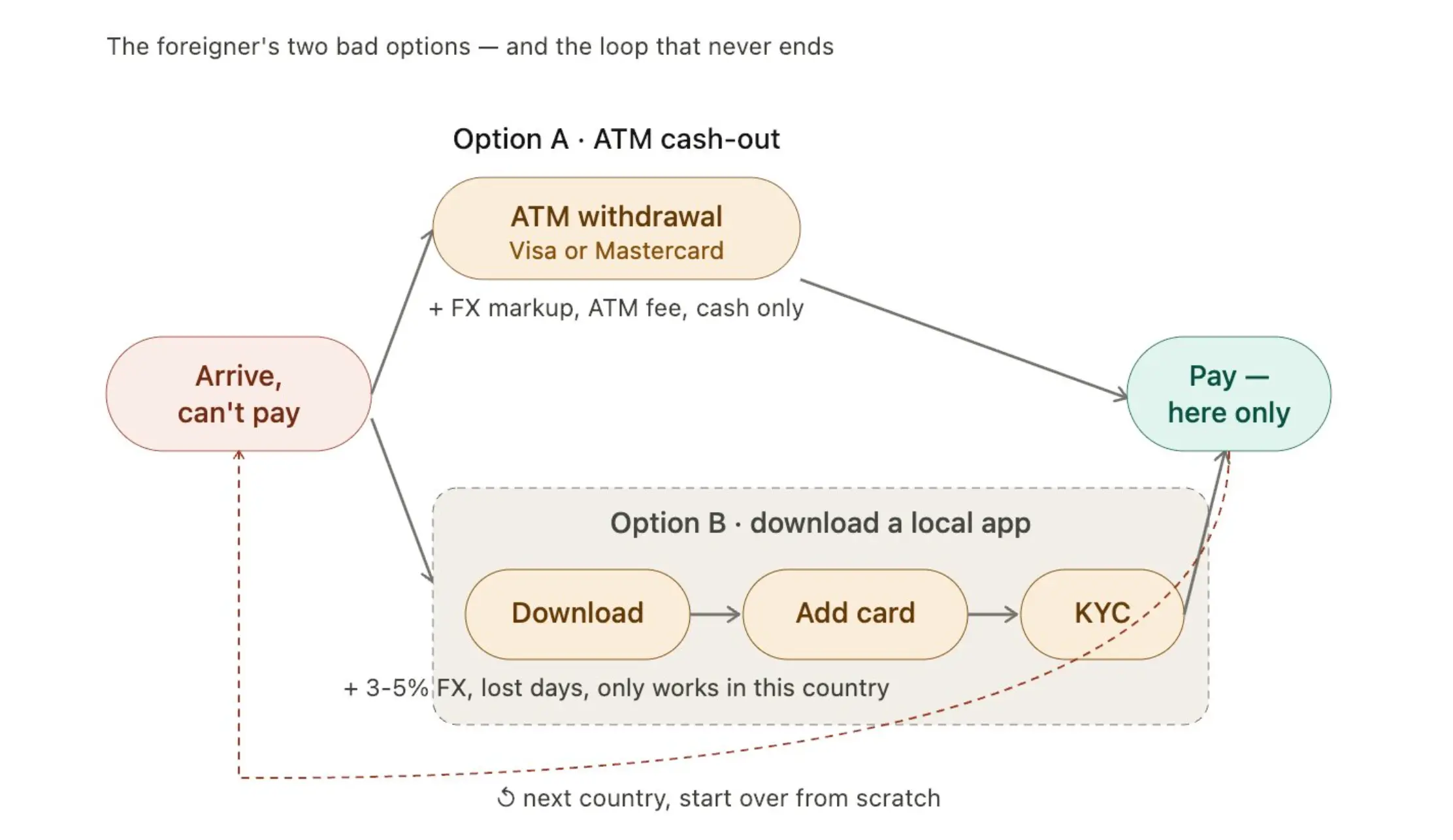

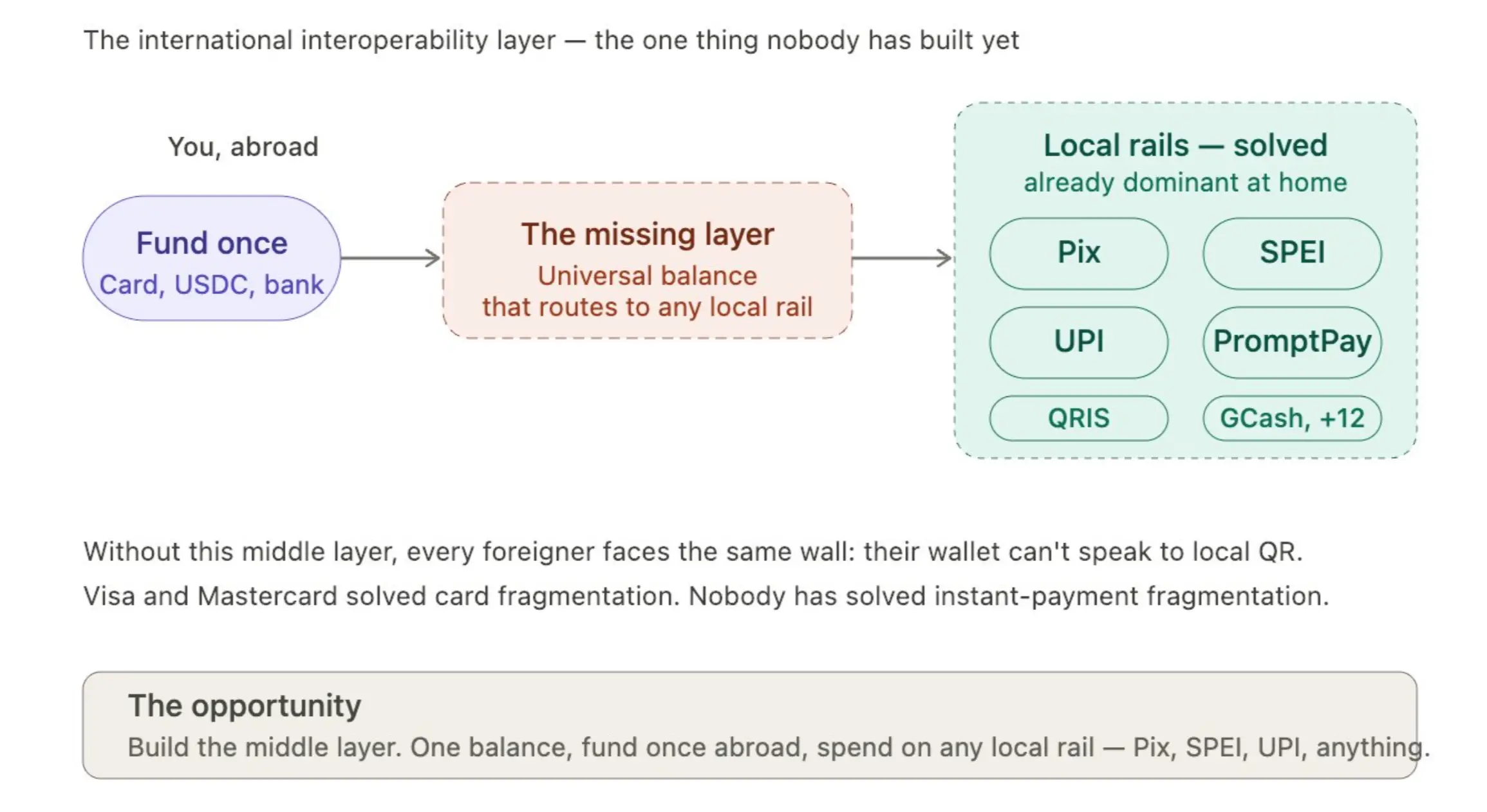

3.支付領域最大的待建機會

Visa和萬事達統一了卡組織的碎片化問題,但沒解決商戶的碎片化問題。不是每個小商戶都買得起POS機。對一個水果攤來說,收單的成本根本算不過來。

二維碼和掃碼支付解決了每個國家內部的"最後一公里"。巴西的Pix、墨西哥的SPEI、秘魯的Yape,各自在國內占主導。

但在國際上,它依然是割裂的。作為一個外國人,你實際上只有兩個選擇:

選擇A:用Visa或萬事達卡在ATM取現。代價是外匯加價、手續費,而且只能用現金付。

選擇B:下載一個本地App。綁卡、做KYC實名認證,代價是3%到5%的外匯損耗、搭進去好幾天,還只在這一個國家能用。

兩條路最後都一樣:你只能在這個國家付款。換個國家,全部作廢,從頭再來。

一個雨夜,作為外國人坐在巴西的酒吧裡想點一杯濃縮咖啡馬天尼,我的Pix用不了。我的非巴西錢包沒法和酒吧的POS機對話(他們只能收本地支付)。各國即時支付系統之間的"國際互操作"這一層,目前還不存在。

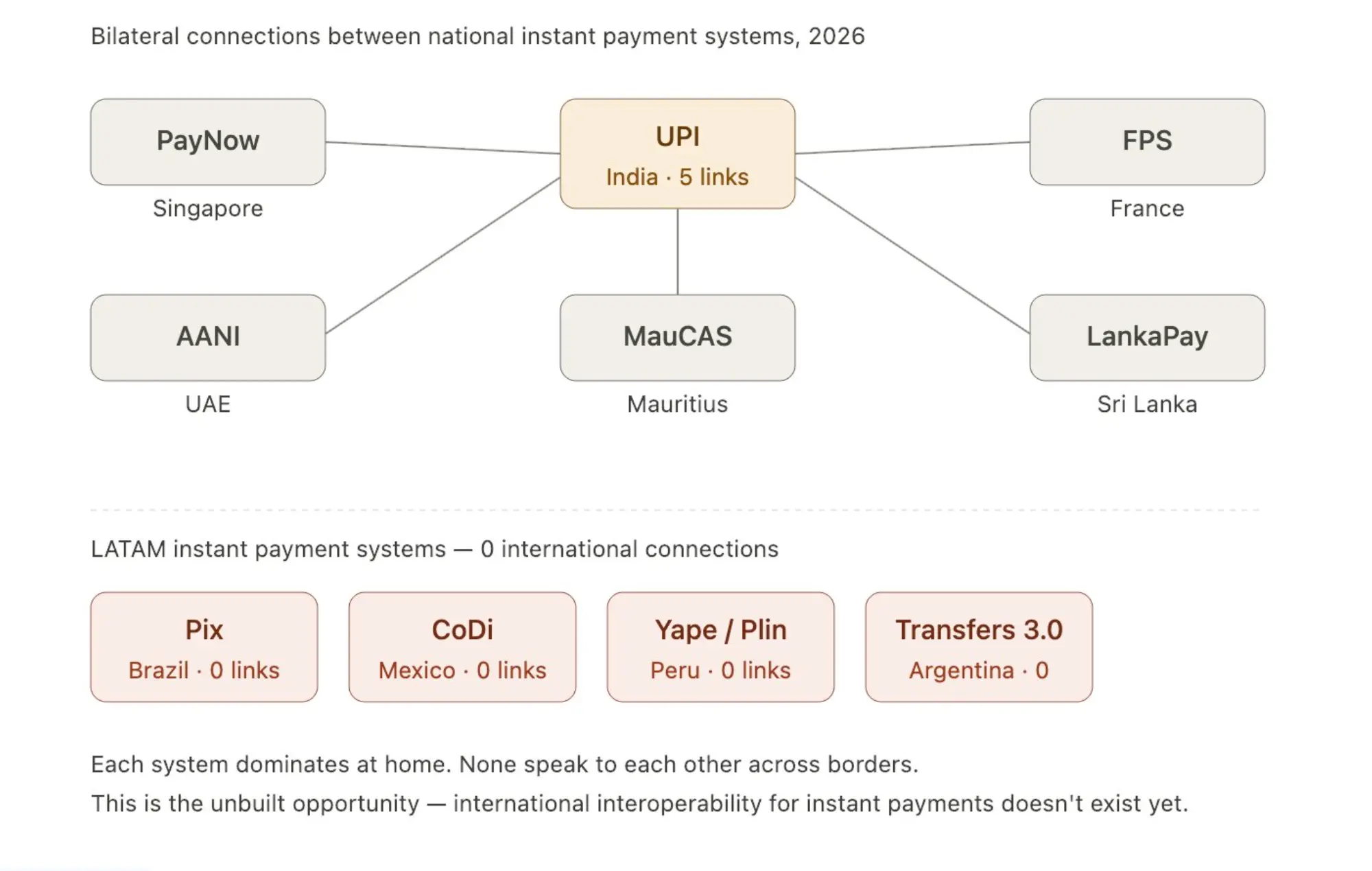

這是支付領域最大的待建機會之一。

印度的UPI已經和新加坡(PayNow)、阿聯酋(AANI)、法國、斯里蘭卡、毛里求斯實現雙邊互聯。而拉美的即時支付系統在國際上幾乎沒和任何系統連接。國際清算銀行(BIS)的Nexus項目正在做這件事,但2027年之前不會實現多邊互操作。

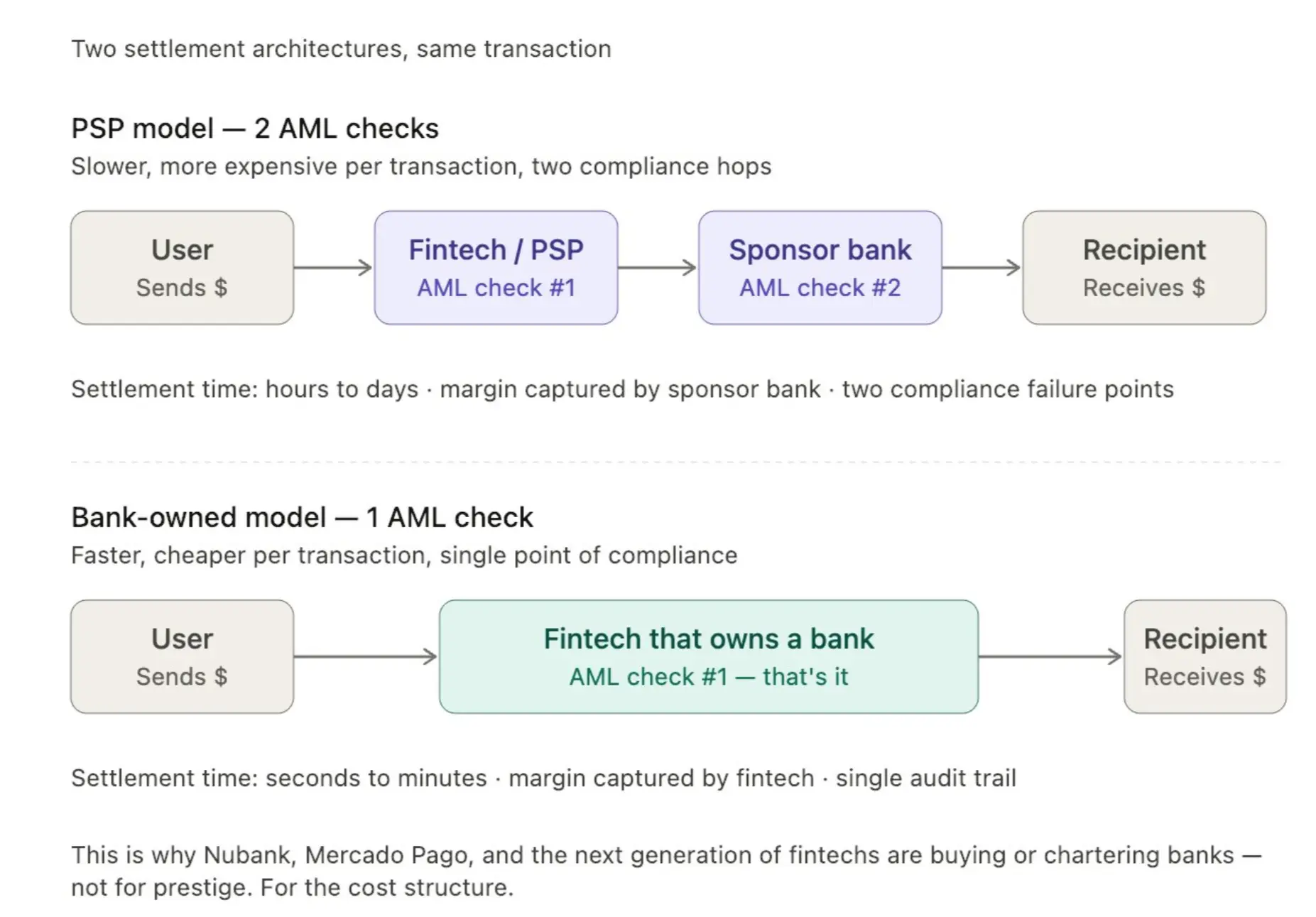

4.支付競爭不再是搶獲客,而是搶結算

大多數公司接入一家PSP(支付服務商),讓PSP去扛合規和反洗錢(AML)的負擔。在小規模下,這套打法是行得通的。

但領先的支付公司現在開始直接收購銀行。為什麼?因為擁有銀行意味著每筆交易只做一次AML檢查,而不是兩次。結算更快,利潤是賺到手而不是租來的。

所以你會看到Nubank進軍銀行業的動作、巴西金融科技收購小銀行的浪潮,以及幾家穩定幣公司悄悄申請銀行牌照。

巴西現在有1400多家持牌支付機構、90多家特許銀行。"帶銀行牌照的金融科技"這種模式,增速是純PSP金融科技的3倍(巴西央行2024年數據)。在墨西哥,光有IFPE牌照已經不夠了,出於成本考慮,頭部玩家正在爭取SOFOM或完整銀行牌照。

5."拉美"不是一個市場

大多數公司招一個巴西人做"拉美BD"或社區經理。這是個錯誤。

阿根廷市場很大,那裡的交易量是實打實的。而且因為歷史、文化和足球宿怨,阿根廷人和巴西人其實不怎麼對付,有時候互相叫對方"猴子"(雙向的)。每個國家有自己的貨幣邏輯、自己的非正式經濟模式、自己的僑民群體、自己的外匯管制歷史。

如果你分不清阿根廷的外匯管制、巴西的平行匯率和墨西哥比索的自由浮動,你就做不了拉美支付。

值得帶上的數據:阿根廷人口只有4600萬,卻有超過500萬加密用戶(約11%滲透率,全球最高之一)。阿根廷的平行外匯市場("藍美元")讓它對穩定幣的需求,在結構上和巴西完全不同。

墨西哥的匯款流量(每年650億美元)是全球第二大,但正受到美國1%匯款稅(2025年夏季通過)和墨西哥央行收緊美元供應的雙重擠壓。

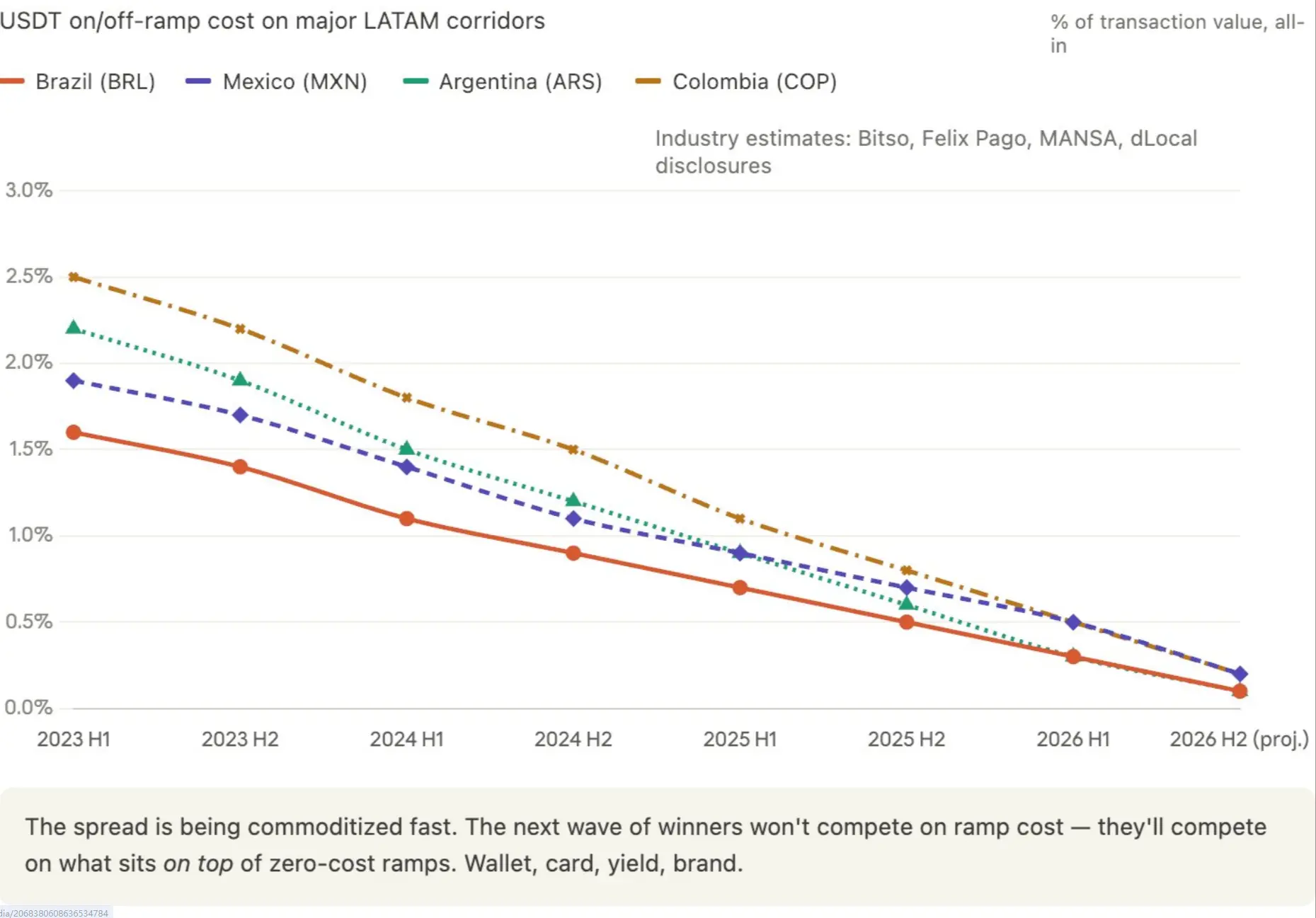

6.新型銀行轉向做外匯

今年在墨西哥城辦的那場穩定幣大會,本質上就是一場匯款和外匯大會。不同國家的錢在跨境流動,而這種流動正在被商品化,變成一場價格戰。

利潤率正在趨近於零。我的預測是:未來6到12個月內,美元和USDT之間的兌換成本,會在拉美主要走廊降到零。那些想靠利差賺錢的公司會發現,自己被基礎設施玩家擠壓,後者把兌換當成引流更大產品的虧本買賣。

2023年7月到2024年6月,拉美穩定幣交易量約4150億美元(Chainalysis數據),目前約71%的拉美機構用穩定幣做跨境支付(Fireblocks 2025年數據)。

跨境穩定幣轉賬成本從2023年的1.5%到2%,降到了2025年的0.3%到0.8%。成本壓縮還在加速,Bitso、Felix Pago和十幾家更小的玩家都在搶著把利差打到零。

7.跨境擴張是新方向

經典的支付建議是:選一條匯款走廊,把它做透。建立關係、拿下牌照、鎖住商戶,成為默認選項。

這套建議正在失效。風投現在跟我說,支付變得很難投,因為過度本地化。每家公司都在一個國家裡深耕,賺走當地利潤,但之後就出不去了。他們成了一條走廊的王者,卻沒法作為跨區域品牌被投資。

下一代支付公司,需要從第一天起就在國際上有品牌辨識度,技術棧要能跨境擴展。這是金融科技對"什麼叫好"這件事的一次代際更替。

Stripe超過900億美元的估值,來自跨走廊擴張,而不是單走廊的深度。

Nubank擴張到墨西哥、哥倫比亞,現在又盯上阿根廷,正是這套多國打法解鎖了它的估值,而不只是它在巴西的深耕。

DollarAPP最近也開始進入巴西市場。2024到2025年間,拉美金融科技裡大多數被風投下調估值的融資,都砸在了只做單一國家的公司身上。

8.巴西墨西哥已是紅海

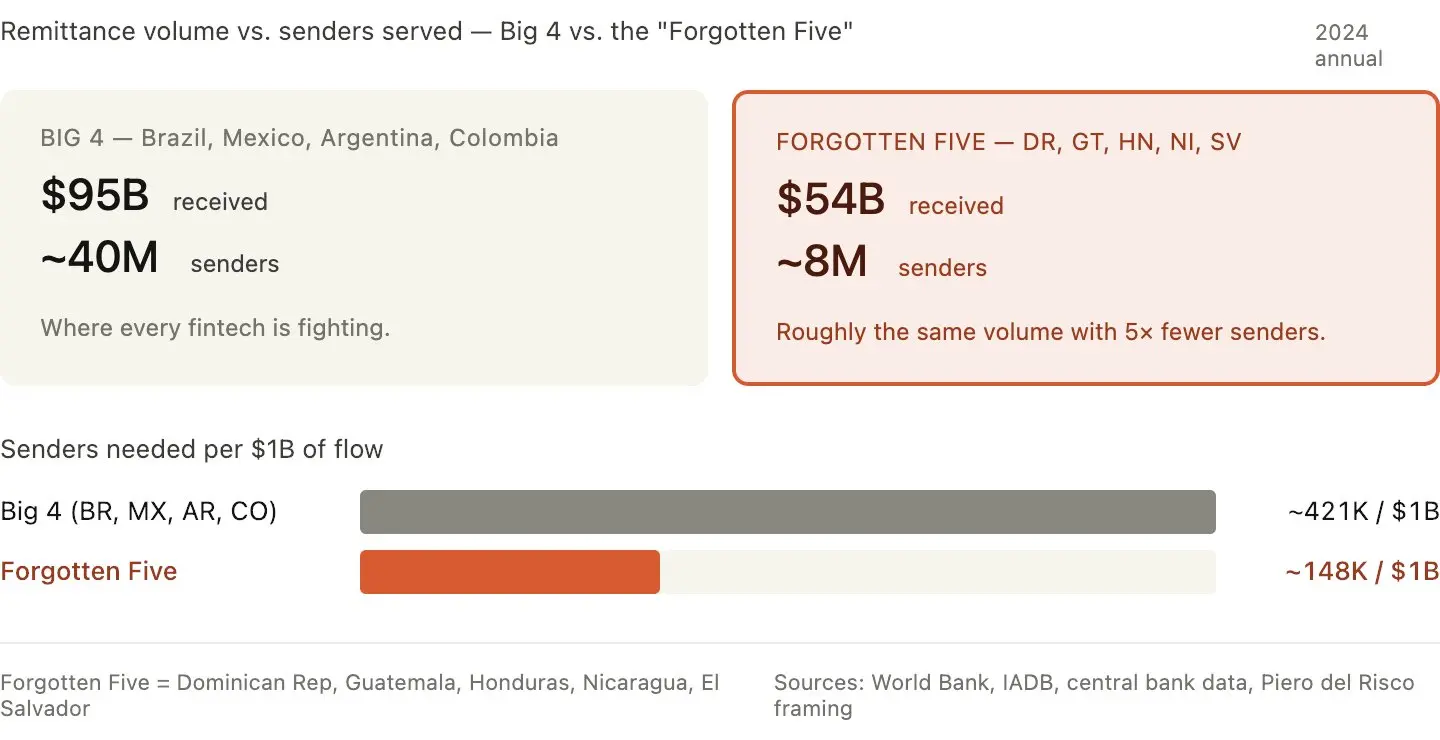

我和Piero del Risco聊到了"被遺忘的五國"。

"仔細想想,多米尼加、危地馬拉、洪都拉斯、尼加拉瓜和薩爾瓦多,加起來收到大約600億美元匯款,這差不多等於巴西、墨西哥、阿根廷加上其他主要市場的總和。但為這'被遺忘的五國'服務的只有800萬匯款人,而服務大市場的有4000萬。我們往上游走,在美國成了項目管理者,於是有了監管護城河,在漏斗頂端為匯款人提供銀行服務,在下游掌握每個國家的支付軌道。"

不只是這五國,還有少數幾個小國,它們在美國有一小批但很集中的匯款人,收到的錢卻和整個"大"市場一樣多。所有人都在搶巴西和墨西哥,幾乎沒人認真為危地馬拉或洪都拉斯搭建設施。在同樣的交易量下,這裡的競爭密度低5倍。

還有幾條被忽視的走廊我在盯著:

哥倫比亞→歐洲(西班牙、意大利、荷蘭)

阿根廷→玻利維亞(規模小但極其集中)

委內瑞拉→哥倫比亞(最大的非美國拉美走廊)

危地馬拉2024年收到203億美元匯款(占GDP的15%)。其他國家:洪都拉斯97億,薩爾瓦多86億,尼加拉瓜48億,多米尼加102億。合計536億美元,約占拉美全部匯款的33%。它們的人口加起來不到巴西加墨西哥的四分之一,卻幾乎沒有金融科技競爭。

"被遺忘的五國"每筆匯款的成本也更高(6.5%到8%,而拉美平均是6%),意味著有更多利潤空間可以去搶。

9.行銷預算應該花在對的地方

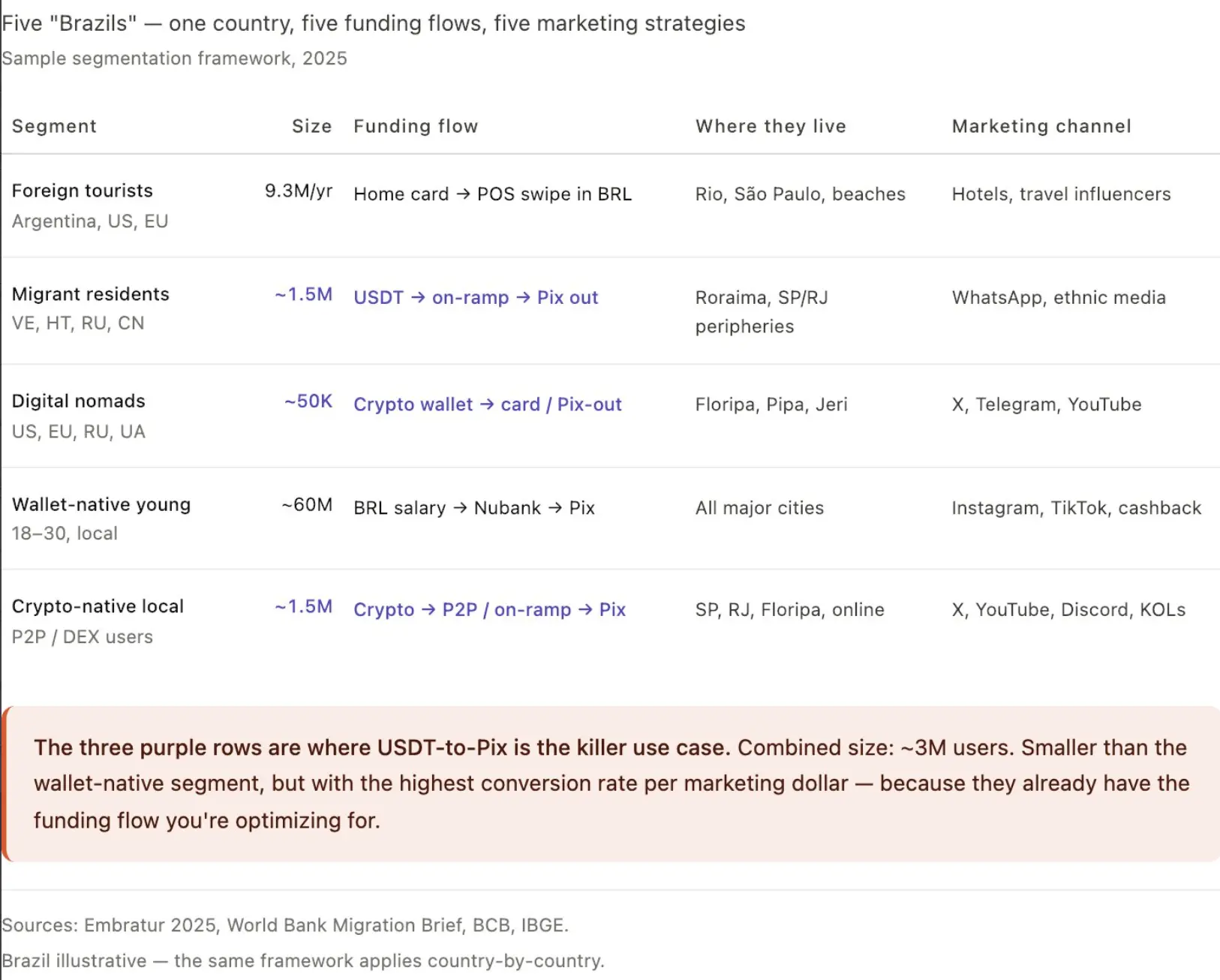

拿巴西舉例。

每家推銷"巴西"的金融科技公司,都把它當成一個用戶群。它不是。這個國家至少有五個不同的資金流向細分人群,每一個對應的產品、話術和支付軌道都不一樣。如果你沒法在餐巾紙上畫出你用戶的資金流向,你就是在把行銷預算花在錯的人身上。

以下是我在實地畫出的五個細分人群:

細分1:外國遊客。2025年930萬人,總消費79億美元(人均約847美元)。

主要來源:阿根廷340萬(對價格敏感、愛海灘),智利80萬(高價值),美國76萬(高消費),其次是巴拉圭、烏拉圭、法國、葡萄牙、德國。

他們的資金流向是:本國借記卡或信用卡→在巴西POS機刷卡。他們從不直接碰BRL。

有效的行銷切入點:機場接送、對比本國銀行的外匯節省、景點免手續費的一鍵支付。

細分2:沒有巴西銀行賬戶的長期外籍居民。委內瑞拉人(占巴西移民人口的79%)、海地人、玻利維亞人、俄羅斯人、中國人、敘利亞人,總計約150萬移民。其中62%已經在用數字錢包,而不是傳統賬戶。

他們的資金流向是:國際USDT或美元收入→兌換→Pix轉出用於BRL消費。對於原生穩定幣產品來說,這是價值最高的人群,USDT到Pix就是他們的殺手級場景。零教育成本,直接轉化。

細分3:數字遊民。集中在弗洛里亞諾波利斯、里約、聖保羅、皮帕、傑里科科拉。以美國人、歐洲人、俄羅斯人、烏克蘭人為主。收入來自國外,通常是USDT或BTC。因為嫌官僚流程麻煩,拒絕開巴西銀行賬戶。

資金流向:加密錢包→刷卡或Pix轉出,用於付房租、餐廳、Uber、話費。他們對外匯價格不敏感,但對體驗極度敏感。只要操作能少按一下,他們就會換服務商。

細分4:巴西年輕的數字錢包原住民。他們有"賬戶",但開在Nubank、Mercado Pago、PicPay、RecargaPay,而不是Itaú或Bradesco。他們不覺得自己是銀行客戶,而是App用戶。

資金流向:BRL工資→數字錢包→到處用Pix。加密接觸在增加,但核心流程完全本地化。行銷切入點是:返現、收益、便利,而不是"穩定幣軌道"。

細分5:加密原生巴西人。持有USDT或BTC,經常用P2P。資金流向:加密餘額→P2P或兌換→Pix→消費。巴西有超過150萬活躍加密用戶。這是最容易轉化的人群,但也是最小的。

大多數金融科技做錯的地方就在這裡:他們做一款產品、跑一場行銷、瞄準整個"巴西"。結果獲客成本高得離譜,因為細分1、2、3、4、5需要完全不同的獲客渠道、完全不同的話術、完全不同的資金軌道。

針對弗洛里亞諾波利斯數字遊民的俄語YouTube廣告,和針對聖保羅年輕巴西人的葡萄牙語Instagram廣告,轉化率天差地別。羅賴馬州委內瑞拉移民的WhatsApp群,表現也和針對遊客的美國旅遊網紅合作完全不同。

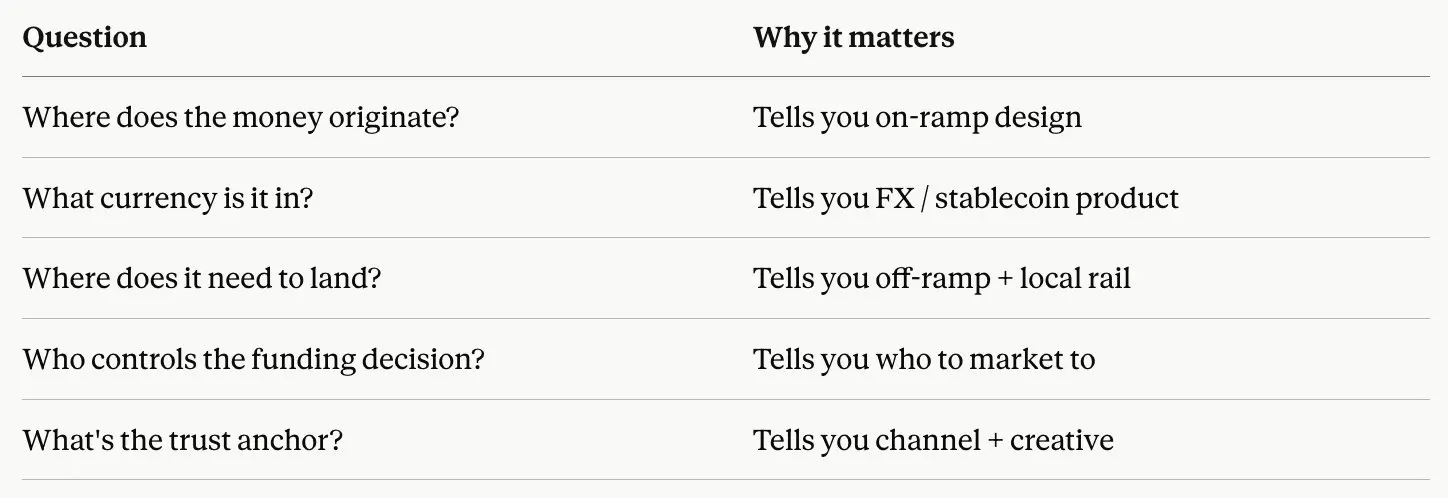

畫完上面這些人群之後,我在任何一個拉美國家都會用的框架是:

如果你沒法為每一個優先人群回答這五個問題,你就還沒準備好花行銷預算。你該做的是更多用戶調研。

同樣的邏輯適用於每一個拉美國家。

巴西這個例子,可以一對一套到墨西哥(來自美國的匯款人、墨西哥專業人士、美墨跨境中小企業、加密原生青年、沒有銀行賬戶的農村人口),也可以套到阿根廷(藍美元持有者、工資美元化的專業人士、加密原生交易員、MercadoPago用戶、旅遊套利者),以及這個地區的每一個市場。

不要問"我該不該做巴西?"

要問"我做的是這五個巴西裡的哪一個?"

這才是把拉美擴張變成一樁值得投資的事,而不是一個無底洞的唯一問題。

10.論監管,拉美比美國早走了5年

整趟旅程裡,我和10多位監管者聊過。最大的驚喜是,他們對穩定幣、P2P軌道、加密與法幣互通,一點都不見怪。

西方對拉美監管的敘事是"碎片化、慢、落後"。但在實地,情況正相反。是美國在後面追。

巴西。央行用18個月做出了Pix,並讓它在支付端免費,這件事美聯儲還在研究。加密監管框架現在已經定了:第519、520、521號決議在2025年11月發布,2026年2月2日生效。現有虛擬資產服務商(VASP)申請授權的硬性截止日期是2026年10月30日。

在那之後,每一家受巴西央行監管的機構,包括每家巴西銀行、每個支付處理商、每個Pix服務商,都被禁止和無牌照的對手方做虛擬資產業務。把這句話再讀一遍。

這個截止日期不是"你需要一張牌照",而是"如果你沒有牌照,每一家和你合作的巴西銀行,在法律上都被要求和你切斷聯繫"。截至撰稿時,大約只剩4個月。

墨西哥。墨西哥2018年就通過了《金融科技法》,而美國到2026年還沒有聯邦層面的金融科技法。墨西哥央行的IFPE加匯款牌照框架,就是專門為跨境數字資金流動而建的。美國剛在2025年夏季通過了1%的聯邦匯款稅(即《大而美法案》)。墨西哥監管者比美國金融科技從業者更早注意到這一點。有幾位告訴我,他們正在調整發牌策略,去承接那些將繞開美國現金渠道的資金流。

哥倫比亞。金融監管局2024年批准了Bancolombia的COPW比索穩定幣,這是一種端到端受監管的商業銀行穩定幣。而美聯儲到現在還沒批准過任何一種美國銀行穩定幣。

阿根廷。儘管央行在2022年禁止銀行碰加密,但新的VASP發牌沙盒(2025年上線)比紐約的BitLicense更寬鬆。阿根廷監管者直接跟我說:"我們沒法阻止美元化,只能讓它更安全。"這種坦誠,是大多數美國監管者在公開場合不會有的。

哥斯達黎加和巴拉圭。兩國都在跑穩定幣匯款沙盒,發牌路徑都比30多個美國州還清晰。

最讓我意外的是這部分:拉美監管者並不想拖慢穩定幣的採用。有幾位主動問我"我們怎麼讓它對公民更安全?",而不是問"我們怎麼把它攔下來?"

這不是一個"落後於"美國的監管環境。這是一個領先於美國的監管環境,他們已經越過了美國還在糾結的那場存亡之辯。

如果你在拉美做跨境,還在等"監管清晰",那你就誤讀了局勢。清晰早就有了。

模糊的反而是走廊裡美國那一端。

其實,這些觀點大多和我旅行前的認知相反。

對我衝擊最大的是第6條,我去拉美時以為穩定幣是一門結構性的高利潤生意。實地看到的現實卻是,它們已經在競相歸零。

贏家不會是兌換通道做得最好的那家,而是在兌換之上把下一層(錢包、卡片、收益、品牌)做得最好的那家。

致每一位願意花時間、向一個西班牙語很爛、葡萄牙語更爛的外國人解釋事情的出租車司機、酒保、銀行經理和監管者。

我行李箱上的輪子,遲早會修好。

但這趟學到的東西,不會被磨平。

風險提示

風險提示