Messariが解読するMakerDAO:分散型ステーブルコインプロトコルはどのようにモンスターを構築すべきか?

MakerDAOは過去12ヶ月でMKR保有者に7200万ドル以上の純収入を生み出し、DAIの総供給量は46倍に増加しました。

MakerDAOは過去12ヶ月でMKR保有者に7200万ドル以上の純収入を生み出し、DAIの総供給量は46倍に増加しました。原文标题:《MakerDAO の評価:どのようにモーターバンクを構築するか?》

執筆者:Francois-Xavier Lord、Messari Hub アナリスト

編集:南風

出典:messari.io

概要

最近の DeFi の繁栄により、ステーブルコインの需要が急増し、ステーブルコインの総供給量は 1000 億ドルを超えました。流動性とボラティリティヘッジの目的から、DeFi におけるステーブルコインの必要性は明らかになっていますが、中央集権型ステーブルコインの長期的な持続可能性はますます懸念されています。中央集権型ステーブルコインは、ますます多くの規制の不確実性と不透明な準備金に直面しており、多くのユーザーがより透明な代替品を求めています。

この背景の中、MakerDAO とそのステーブルコイン DAI は、これまでで最も成功した非中央集権型ステーブルコインプロトコルとなり、過去 12 ヶ月で DAI の総供給量は 46 倍に増加し、2021 年からは 6300 万ドル以上の純収入を生み出しています。

この記事では、DeFi インフラストラクチャスタックのコア構成要素である Maker プロトコルとそのガバナンストークン MKR の背後にある指標に焦点を当てます。

MakerDAO について

MakerDAO の発展の歴史

MakerDAO は 2015 年に設立され、イーサリアムブロックチェーン上で超過担保モデルに基づくステーブルコインプロジェクトです。MakerDAO の誕生は、初期の暗号通貨のボラティリティが非常に高いため、交換手段としてはあまり役に立たないという認識に基づいています。このプロジェクトの開発は当初 Maker 財団が主導していましたが、現在は DAO 組織に管理が移行しています。

このプロトコルは 2017 年に正式にローンチされ、最初は単一担保 DA システム(SAI とも呼ばれる)として、ユーザーが ETH を担保として使用してステーブルコイン DAI を発行できるようにしました。同年、Maker は MKR トークンを Andreessen Horowitz (a16z)、Polychain Capital などの暗号通貨に特化したベンチャーキャピタルに販売することで 1200 万ドルを調達しました。

単一担保 DAI の成功に続き、Maker は 2019 年に多担保 DAI (MCD) システムを導入し、ETH 以外のさまざまな担保タイプを受け入れるようになりました。

2020 年 5 月、MCD の開始から 7 ヶ月後に DAI の総供給量は 1 億ドルに達しました。それから 1 年以上後の 2021 年 6 月には、DAI の総供給量は 50 億ドルを超えています。

プロジェクトの説明

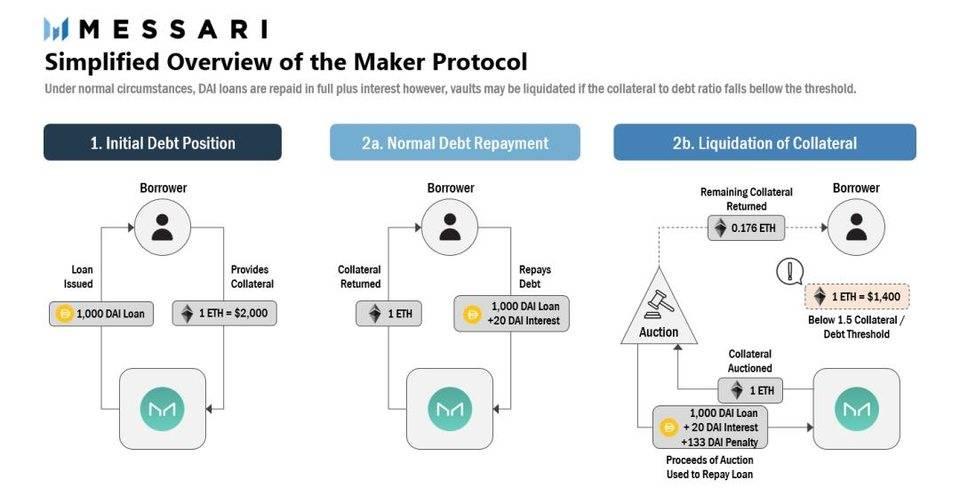

Maker プロトコルは、ユーザーがシステムの金庫 (vault) に超過担保資産をロックすることで、米ドルにペッグされたステーブルコイン DAI を発行および借り入れることを可能にします。Maker は現在、ボラティリティのある暗号資産、他のステーブルコイン、流動性トークン、実世界資産 (RWA) など、さまざまな担保タイプをサポートしています。

DAI は、低ボラティリティの通貨の利点と暗号通貨の重要な特性(許可不要、国境を越えた、透明性、ピアツーピアなど)を組み合わせています。DAI は、Maker プロトコルの金庫に保管されている担保資産によって生成、支えられ、価値の安定を維持します。たとえば、500 DAI を発行するためには、金庫に 1000 ドル相当の ETH を預ける必要があります。この点に加え、DAI の貸出金利の調整可能性が、DAI の価値が常に 1 ドルに等しいことを保証します。

DAI が発行されると、金庫の所有者は預けた資産を担保として貸し出しを受けます。これは他の形式の担保ローンと似ています。金庫内の担保の価値が特定の閾値を下回ると、そのポジション(担保)は Maker プロトコルに従って清算され、DAI の債務を返済します。通常、金庫の所有者は元本と利息を合わせて最初に借りた DAI ローンを返済し、担保の管理権を取り戻します。

Maker プロトコルの収入は主に次の 3 つの側面から得られます:

- 超過担保ローンの利息収入;

- 清算された金庫に対して課される清算手数料;

- ペッグ安定モジュール (PSM) によって生じるステーブルコインの取引手数料。

注:Maker システムの PSM モジュールは、ユーザーが固定の交換レートで他のステーブルコインを DAI に直接交換できるようにします(0.1% の手数料が含まれます)。PSM の主な目的は、DAI と米ドルのペッグを維持することです。さらに、PSM は Maker がローンサービスの需要に応じて担保構造を調整することを可能にします。

Maker トークン経済学

MKR は Maker プロトコルのガバナンストークンであり、このトークンを保有することで、担保タイプの追加、ガバナンスパラメータの変更、予算の承認など、プロトコルの変更に投票することができます。

清算が未払いの DAI 債務を完全にカバーできない場合、MKR トークンはプロトコルの資本再構成にも責任を負います。この場合、プロトコルは MKR トークンを鋳造し、オークションにかけることで(これにより MKR の供給が希薄化します)、プロトコルの未払い債務を返済し、システムの支払い能力を確保します。

Maker プロトコルから生じる収入は間接的にトークン保有者に帰属します。現在、プロトコルから生じるキャッシュフローは主に次の 3 つの目的に使用されています:

- Maker プロトコルの開発および運営費用の支払い;

- 潜在的な清算損失をカバーするための安全バッファの構築;

- 流通から MKR トークンを購入し、焼却すること。

したがって、概念的には、MKR を保有することは、継続的な株式買戻しを行っている銀行の株式を保有することと比較できます。

最初に供給された 100 万枚の MKR トークンのうち、約 90.7 万枚の MKR が現在も流通しています。これは、プロトコルが約 9000 MKR を買い戻し、焼却したためであり、Maker 財団が 2021 年 5 月に解散プロセスの一環として 84,000 MKR をその DAO 組織に移管したためです。

最近の進展

以下は、Maker プロトコルの最近の注目すべき進展です:

Maker 財団の解散:現在、Maker プロトコルの開発の大部分を担当している Maker 財団は、2021 年 5 月に、開発とガバナンスの責任を DAO に段階的に移行し、財団の解散を加速することを発表しました。7 月末までに、解散と移行はほぼ完了しました。

実世界資産 (RWA) を担保として:2021 年 4 月、Maker は不動産投資者向けローンサービスプロバイダー New Silver に対して、実世界資産 (RWA) を担保としたローンの発行を開始しました。この伝統的金融と非中央集権金融の世界をつなぐ橋は、Maker と DeFi 全体にとって重要なマイルストーンです。

強力なコミュニティの支援を受けて、RWA に支えられたローンは Maker に 1 兆ドルの成長機会を提供し、DAI の担保リスクを暗号通貨とは無関係な資産に分散させるのに役立ちます。

- 清算 2.0 モジュール:2020 年 3 月のブラックサーズデー事件(567 万 DAI のローンが担保不足となった)以降、Maker はその清算システムにいくつかの改善を行いました。Maker は 2021 年上半期に新しい清算 2.0 モジュールを発表しました。このモジュールは、損失を減少させる上で非常に効果的であることが証明されています。

2021 年 5 月 19 日、ETH の価値が 45% 下落した際、このモジュールは 177 回のオークションを通じて 4100 万ドルの債務を清算し、510 万ドルの清算手数料収入を生み出しましたが、清算損失は合計 1.2 万ドルの 2 回のみでした。

トラクション

DAI の供給と需要

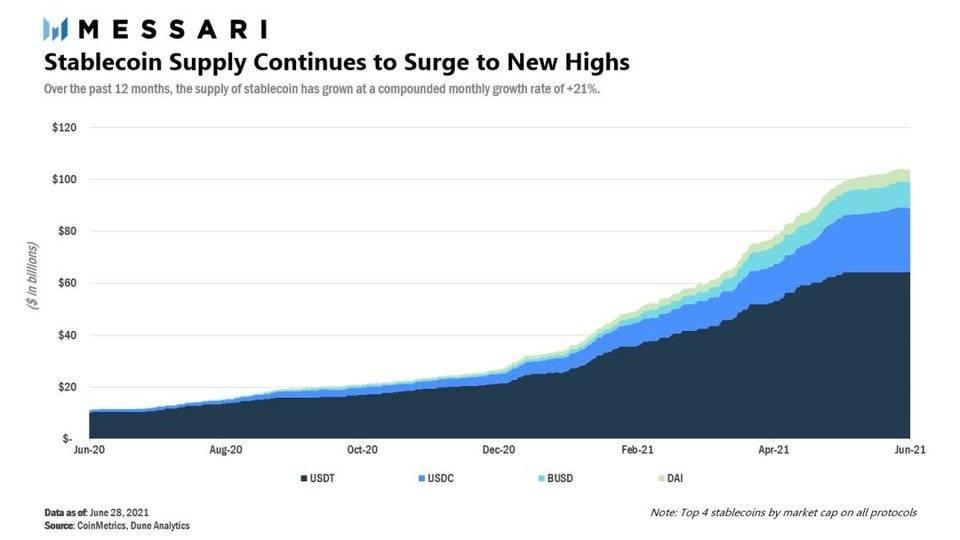

DeFi エコシステムの台頭に伴い、DAI などのステーブルコインは非中央集権型の貸出および取引活動の重要な推進者として大きな成長を遂げました。過去 12 ヶ月で、ステーブルコイン市場は 110 億ドルから現在の 1000 億ドルを超えるまでに成長しました。

上図:2020 年 6 月以来、ステーブルコイン USDT、USDC、BUSD、DAI の供給量の成長トレンド。

ステーブルコインの総供給量は前年比で 10 倍に急増しており、これは暗号経済への資本の継続的な流入と DeFi の規模の成長によって推進されています。ステーブルコインの人気は、その固有の特性、すなわちステーブルコインが暗号通貨のすべての重要な特性を保持しながら、投資家に低ボラティリティの安全な避難所を提供することに起因しています。

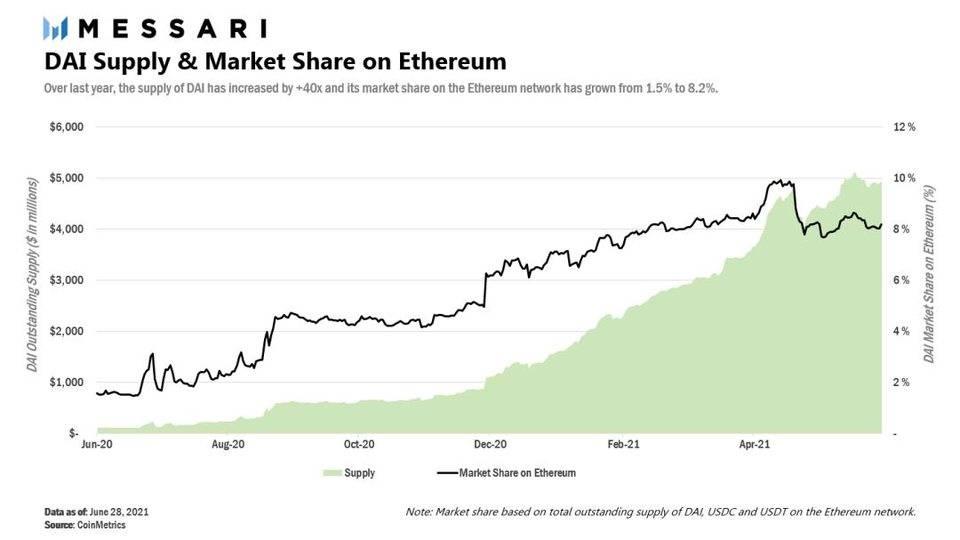

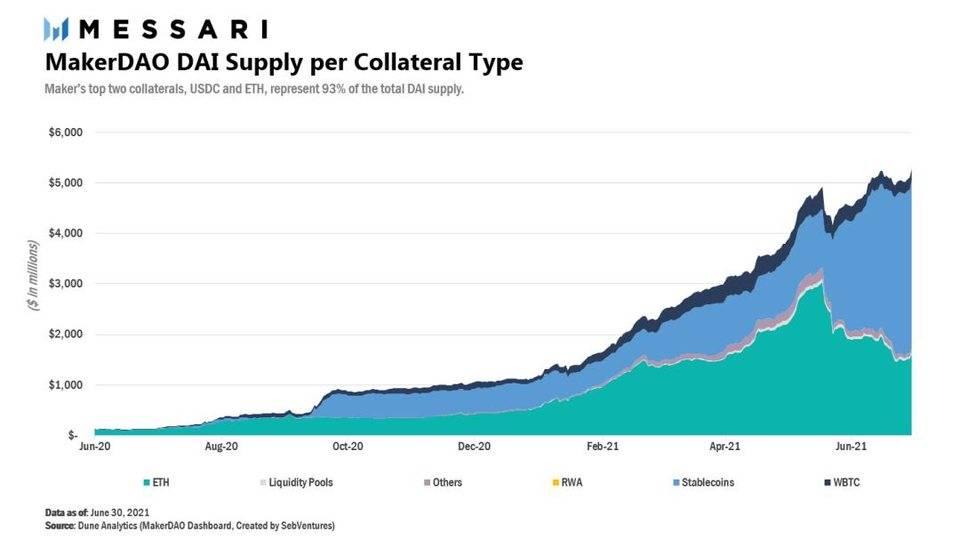

Maker はこの成長から利益を得ており、過去 12 ヶ月で未払い DAI の供給量を 1.27 億ドルから 50 億ドル以上に増加させました。DAI は現在、イーサリアム上のステーブルコイン市場で 8.2% のシェアを占めています。時価総額で見ると、DAI は第 4 位のステーブルコインです。

上図:2020 年 6 月以来の DAI の供給量 (緑の領域) とそのイーサリアム上のステーブルコイン市場シェア (黒線) の成長トレンド。

ステーブルコインの発行と準備金に関する規制リスクが高まる中、特に EU、米国、中国からの規制リスクが増加する中で、DAI はより大きな中央集権型ステーブルコインに対して強力な競争優位性を持っています。MakerDAO の準備金はオンチェーンで監査可能ですが、USDC や USDT のようなプロジェクトは外部監査に依存する必要があります。USDT の例を挙げると、その準備金の出所と信用の質が疑問視される中で、このプロジェクトは最近、ますます多くの監視を受けています。

法定通貨に支えられたステーブルコイン(USDT など)の中央集権的リスクと、信頼を最小化した暗号資産(ETH など)のボラティリティリスクの間にはトレードオフがあります。これまでのところ、Maker はその清算モジュールを通じて相当なボラティリティ耐性を証明しており、その結果、ユーザーの信頼を得ています。

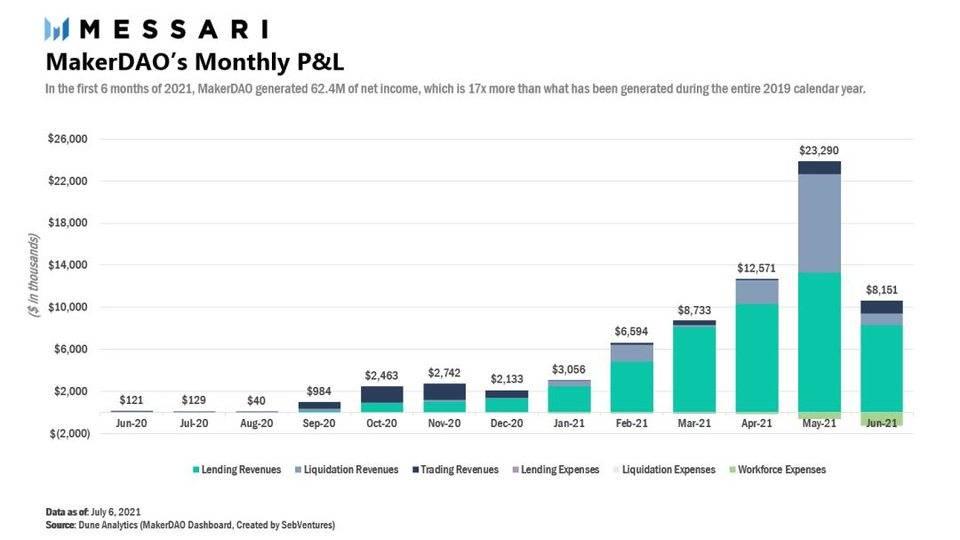

Maker プロトコルの現状のパフォーマンス

貸出と DAI の需要が Maker の月間純収入を急増させ、2021 年前半の利益は 6300 万ドルを超え、2020 年後半と比較して 7 倍以上の成長を示しています。このパフォーマンスは以下の図に示されています:

2021 年上半期、Maker プロトコルは DAI ローンからの利息収入を平均して月約 770 万ドル得ており、2020 年下半期と比較して 13 倍の増加を示しています。この成長は、貸出量の増加とより高い貸出金利に直接起因しています。

DAI の貸出金利は 2020 年末の 2% から 2021 年 4 月 / 5 月の 5% に徐々に上昇しましたが、市場のレバレッジ需要が減少したため、現在の DAI の貸出金利は 2%(ETH-A 金庫の場合)です。DAI ローンからの利息収入は、Maker プロトコルの最も一般的で安定した収入源です。

清算された金庫に対して、Maker プロトコルは 15% の清算手数料を罰金として課し、この収入はプロトコルの清算収入(Liquidation revenues)となります。清算収入も Maker の強力なパフォーマンスにかなり寄与しています。市場の大幅なボラティリティのおかげで、2021 年 5 月の月間清算収入は 940 万ドルに急増しました。清算手数料を徴収することで(秩序ある清算が行われた場合)、MKR トークンも担保価値の低下から利益を得ています。

時間が経つにつれて、これは MKR トークンが全体の市場に対して低い下方相関性を持つ可能性があることを意味します。しかし、第三者のローン管理ソリューションの改善と担保のボラティリティの低下に伴い、清算量は時間とともに減少すると予想されます。

取引手数料収入(Trading revenues)は、Maker の PSM(ペッグ安定モジュール)によって生じるステーブルコインの交換手数料を指します。PSM によって生じる手数料収入は、2021 年 5 月と 6 月に顕著に増加しました。これは DAI の需要が高まり、暗号通貨を担保にして DAI を借りる需要が減少したためです。したがって、プロトコルは現在、DAI の需要を満たすために 30 億ドル以上の USDC を直接 DAI に交換しています。

したがって、DAI は動的なシステムであり、市場の状況と需要に応じて担保を調整します。2021 年上半期の暗号市場の拡大に伴い、このシステムは人々のレバレッジ需要を最大限に活用し、ETH をそのローンの主要な準備金としました。しかし、最近の暗号市場のピークからの下落を受けて、このシステムは他のステーブルコインへの流入を通じて準備金を調整し、DAI の供給を維持し、成長を続けています。

この柔軟性と弾力性は Maker プロトコルの核心的な強みであり、DAI が他のステーブルコインに対して持つ独自の特性を表しています。

ロードマップ

以下は、Maker プロトコルが今後実施予定のいくつかの重要な施策とアップグレードです:

フラッシュミントモジュールの実装:2021 年 7 月 1 日に投票を通じて承認された後、Maker プロトコルはフラッシュミント (Flash Mint) モジュールを有効化しました。このモジュールは、ユーザーが最大 5 億 DAI を鋳造できるようにします。唯一の条件は、ユーザーが同じ取引内でこれらの DAI ローンを返済し、0.05% の手数料を支払うことです。これにより、誰でも DeFi 分野のアービトラージ機会を利用できるようになり、前払い資金を投入することなく、Maker プロトコルに新しい収入源を創出します。

マルチチェーンサイドチェーン:コミュニティは Maker のマルチチェーン戦略 (Multichain Strategy) を開発しており、プロトコルが複数のブロックチェーンで重要な役割を果たすことを保証します。さらに、開発者たちは Optimism DAI ブリッジを開発しており、これによりユーザーは Optimism (L2 ロールアップチェーン) からイーサリアムメインチェーンへの迅速な引き出しが可能になる予定で、2021 年第 3 四半期 / 第 4 四半期に全面的に展開される見込みです。

Aave D3M:Maker は Aave チームと協力して、Maker Direct Deposit Module (D3M、Maker 直接預金モジュール) を導入します。このモジュールにより、Maker プロトコルは Aave 上の DAI 市場に最高の借入金利を適用できるようになります。最終的には、これにより MakerDAO は資本効率を向上させ、DAI の供給を増加させ、DAI を Aave 上のステーブルコイン借入者の選択肢とします。

競争

Maker はステーブルコイン市場と担保貸出市場の両方で競争しています。

前述のように、過去 12 ヶ月で、DAI は他の中央集権型ステーブルコイン競合他社に比べて市場シェアの観点で顕著な成長を遂げました。この傾向は今後も続くと信じています。DAI はその非中央集権的な性質、透明な準備金、DeFi エコシステムにおけるますます重要な地位により、強力な競争のモーターバンクを持っています。

法定通貨に支えられたステーブルコインが直面する規制と透明性のリスク、アルゴリズムステーブルコインの低い信頼性により、時間が経つにつれて DAI の競争優位性がさらに高まる可能性があります。

DAI は、実物資産(暗号資産、RWA など)に支えられた低ボラティリティの通貨を創出する能力も持っています。長期的には、DAI は米ドルから脱却し、特定のバスケット商品にペッグされる可能性があります。

貸出市場の競争において、Aave や Compound などの可変金利競合他社と比較して、Maker はプロトコルが課す金利をより確実にすることができます。さらに、Aave や Compound などの貸出プロトコルの可変金利が Maker の安定費用を上回る限り、Maker はこれらの貸出プロトコルから利益を得ることができます:市場参加者は Maker から借り入れ、これらの貸出プロトコルでより高い金利で貸し出すことができ、担保価値が下がった場合にはいつでもローンを清算できます。

リスク

MKR トークン保有者は Maker プロトコルの資本再構成に責任を負うため、清算が DAI ローン債務を完全に補填できない場合、MKR 保有者は一定の信用リスクを負う必要があります。この記事執筆時点で、Maker の余剰バッファ(4800 万ドル)は緩和策として機能しており、最も比率の高い担保である USDC、ETH、BTC はそれぞれ 33 億ドル、16 億ドル、2.3 億ドルです。

MKR トークン保有者は、USDC と RWA を担保として許可することにより、カウンターパーティリスクにも直面しますが、現在 RWA に対するエクスポージャーはまだ小さいです。

DAI の USDC に対する依存度の高まりは、Maker にとって無視できない規制リスクとブラックリストリスクをもたらします。Circle が Maker の一部の USDC 金庫をブラックリストに載せる可能性があるためです。これは、現在 DAI の需要が貸出の需要を上回っているという Maker が直面している特有のジレンマを浮き彫りにしています。

私たちは、USDC への依存は Maker にとって必要な一時的な挫折であると考えています。なぜなら、DAI のより広範な採用がプロトコルの全体的な成功にとって重要だからです。Maker コミュニティは現在、この問題を解決するための代替案を模索しており、新しい Uniswap V3 流動性トークンの使用を探求しています。

Maker はまた、プロトコルの開発と技術リスクにも直面しています。私たちは、すでに実施された外部スマートコントラクト監査と評判の良いコア開発チームを考慮すると、これらのリスクは低いと考えています。

現在、Maker プロトコルの変更はその DAO 組織に依存しているため、MKR 保有者はガバナンスに関連するリスクに直面します。潜在的なガバナンス攻撃ベクトルを軽減するためのいくつかの組み込みの安全メカニズムがありますが、私たちはそのガバナンスプロセスが改善され、簡素化される必要があると考えています。

特に、この DAO 組織は、MKR トークン保有者の投票参加率が低いという問題を頻繁に解決する必要があります。これは、Maker が市場の変化に迅速に反応する能力を制限し、攻撃者が不利な投票を行うために MKR を借り入れる可能性があるため、安全リスクをもたらします。この DAO は現在、これらの問題を解決するための改善された投票代理システムを開発しています。

結論

Maker はステーブルコインと貸出市場のトップ競争者として自らを位置づけており、これは現在活発な DeFi エコシステムの 2 つの基本的な構成要素です。これにより、Maker は規模を拡大し、過去 12 ヶ月で MKR 保有者に 7200 万ドル以上の純収入を生み出すことができました。

強力な開発チーム、コミュニティ、そして増え続けるユーザーベースの支援を受けて、私たちは Maker が今後数年間で成長を続けると考えています。

しかし、この記事で述べた評価を実現するためには、プロトコルは RWA(実世界資産)などの革新的な解決策を通じて DAI の需要と貸出のギャップを縮小する必要があります。私たちは、DAI の市場供給が引き続き増加し、MKR トークンが焼却されるのを目にすることを期待しています。

本報告書は Messari Hub アナリストが Messari Hub メンバー MakerDAO の委託を受けて執筆したもので、中文訳文は一部省略されています。すべての内容は著者によって独立して制作されており、Messari, Inc. または報告書の提出を要求した組織の見解を代表するものではありません。本文の著者は、本報告書で言及されている暗号通貨を保有している可能性があります。

リスク警告

リスク警告 リスク警告

リスク警告