2023年第1四半期 暗号投資レポート:市場概況、人気トレンドと投資機関のパフォーマンス | RootData

今四半期の暗号資金調達の件数と金額は2021年以来の最低を記録しましたが、業界のホットトピックは依然として次々と現れています。

今四半期の暗号資金調達の件数と金額は2021年以来の最低を記録しましたが、業界のホットトピックは依然として次々と現れています。著者:西昻翔、谷昱、RootData

2023年第一四半期が過ぎ、暗号業界の関係者は喜びと悲しみが入り混じった状況にあります。一方では、アメリカのいくつかの銀行で取り付け騒ぎが発生し、規制当局が中央集権型取引所に対する圧力を強めて市場の信頼を揺るがしています。しかし、他方では、BTCやETHを代表とする暗号資産が二次市場でかなり良好なパフォーマンスを示しています。価格要因に加えて、暗号分野内のいくつかの信号が強力な回復と成長の兆しを示していると私たちは信じています。

では、2023年第一四半期の暗号投資市場は具体的にどのようなパフォーマンスを示したのでしょうか?現在の市場で最もホットなトレンドは何でしょうか?投資機関の出資頻度や嗜好はどうなっているのでしょうか?Rootdataはプラットフォームの統計データを基にこれを包括的に分析しました。本報告書は、2023Q1の暗号投資市場の概況、投資市場のトレンド分析、投資機関のパフォーマンスの3つの部分で構成されています。

一、2023Q1 暗号市場投資概況

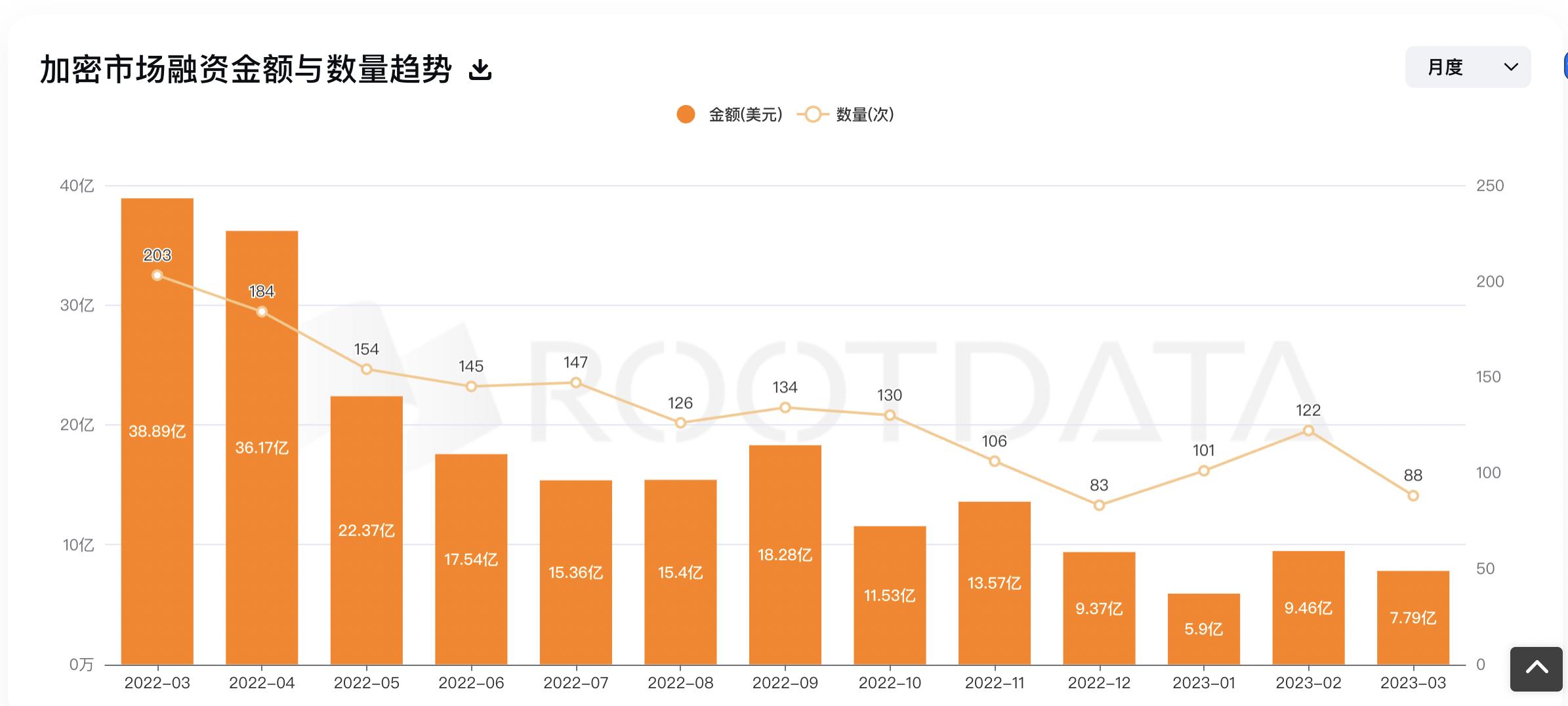

RootDataのデータによると、2023年1月から3月までの間に、暗号業界では309件のプロジェクト資金調達イベントが公開され、資金調達総額は23.17億ドルに達しました。これは2022年の1月から3月の124.8億ドルを大きく下回り、前年同期比で約81%の減少となります。2022年の10月から12月の34.63億ドルと比較しても明らかに減少しており、前四半期比で33%の減少です。総じて、この四半期の資金調達件数と資金調達額は2021年以来の新低を記録しました。

このことから、暗号業界が熊市サイクルに入った後、一次市場の資金調達ペースが急激に減少し、投資機関は比較的慎重になり、積極的に出資していないことがわかります。一方で、多くのプロジェクトの一次市場と二次市場での評価が逆転しているため、二次市場は一次市場よりも投資家に好まれています。

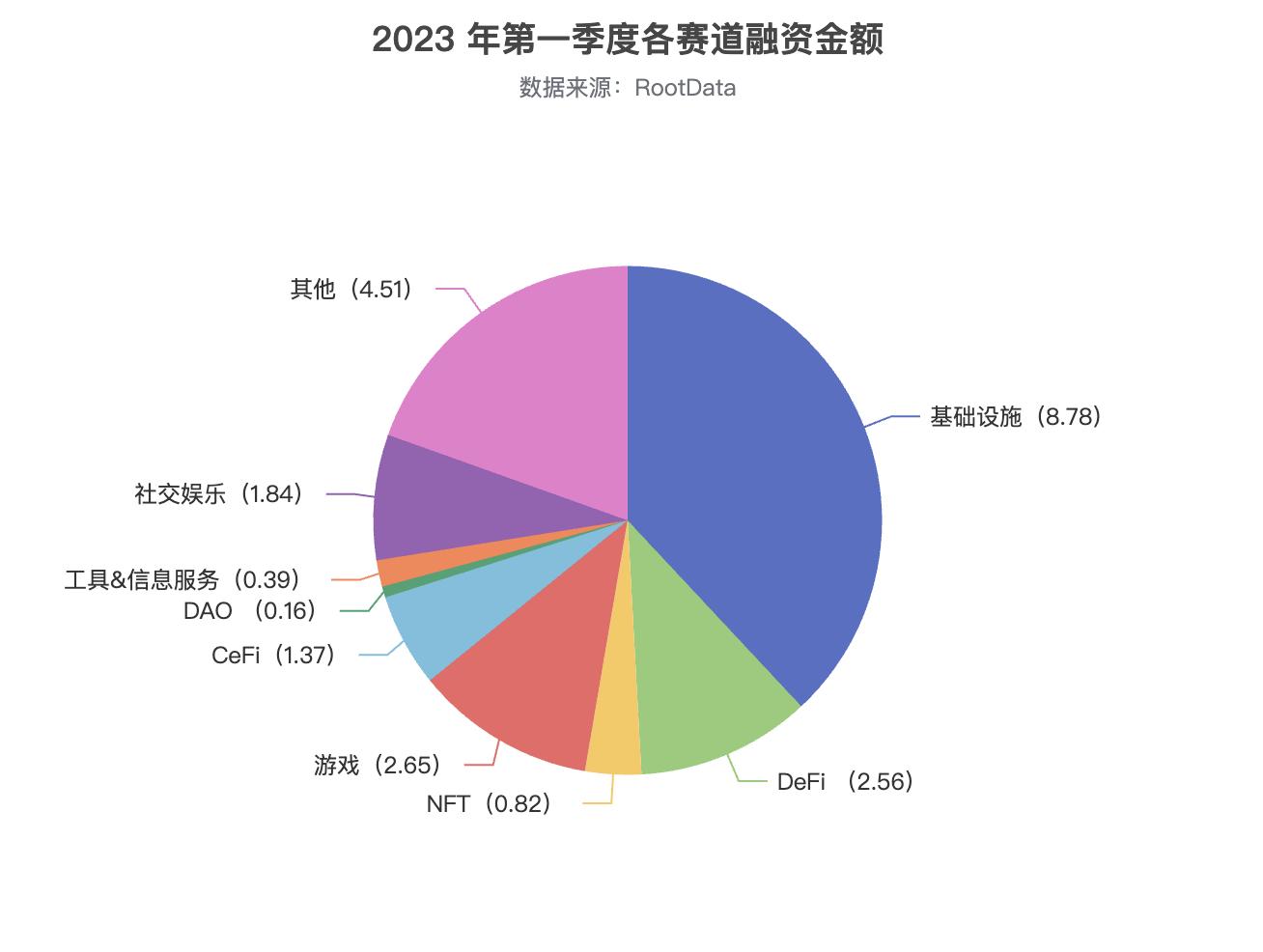

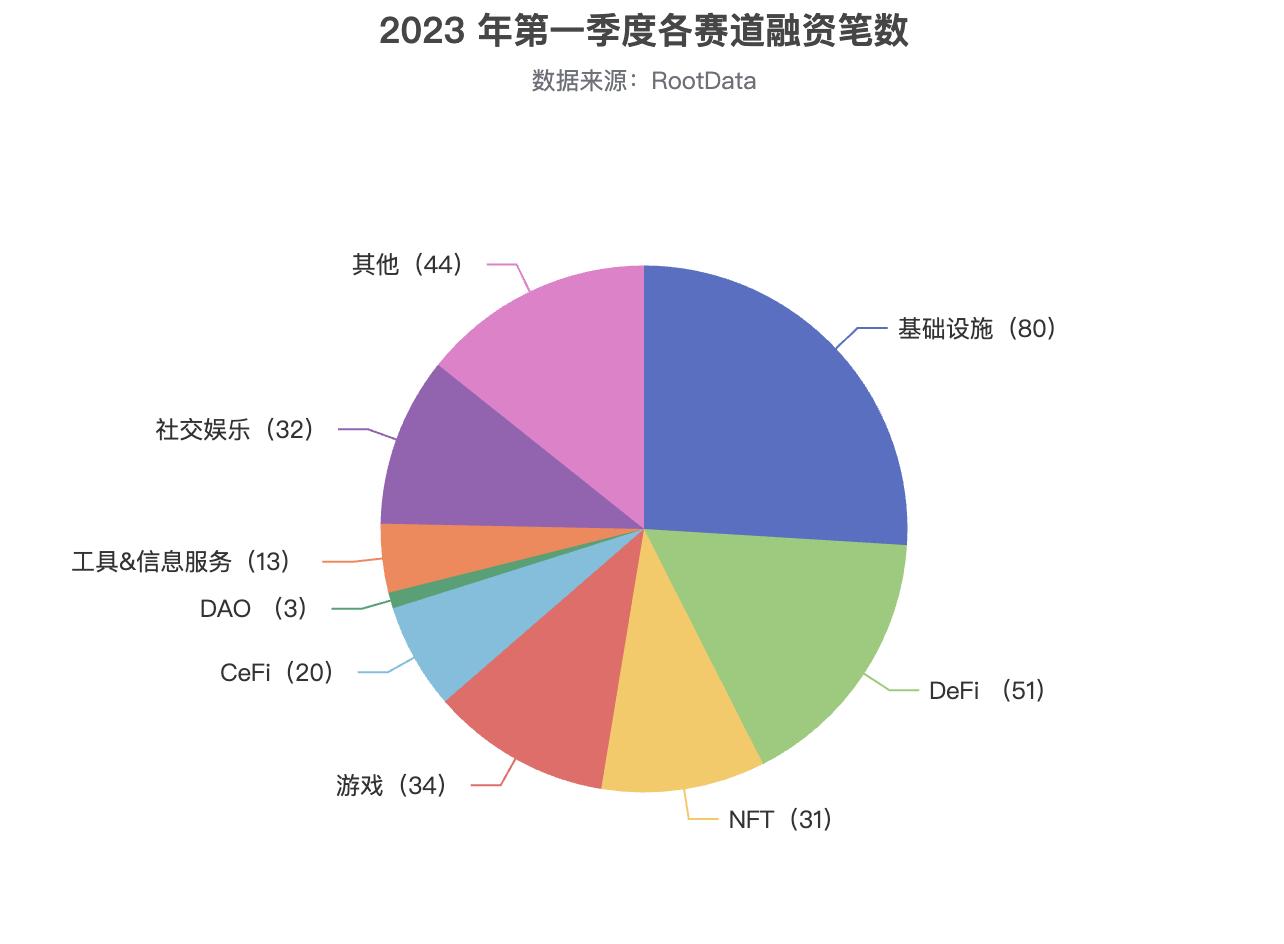

各セクターの資金調達分布を見ると、下の図は2023年第一四半期の1月から3月までの各セクターの資金調達件数と資金調達額(単位:億ドル)の状況です:

その中で、インフラストラクチャーセクターの資金調達件数と金額は九大セクターの中で最も高く、平均単件資金調達額は1000万ドルを超えています。このセクターの人気の資金調達プロジェクトには、モジュール式ブロックチェーンやzkコンセプトなどがあります。

DeFiセクターの資金調達件数は第二位、資金調達額は第四位で、このセクターの人気の細分野はDEXやデリバティブなどです。

ゲームとソーシャルエンターテインメントセクターは、資金調達件数で三位と四位に位置し、ゲームプラットフォームやクリエイター経済などの細分方向が2023年第一四半期に資本から高く評価されています。

二、2023Q1 暗号投資市場トレンド分析

1)イーサリアムの流動的ステーキングプロトコルとサービス

イーサリアムの流動的ステーキングは、ユーザーがブロックチェーンネットワーク内でETHをロックして報酬を得ることを可能にし、同時にロックされた資金の流動性を保持します。DefiLlamaのデータによると、2023年3月末時点で流動的ステーキングプロトコルに預けられた暗号資産の総価値は約150億ドルに達しています。間もなく行われるイーサリアムの上海アップグレードにより、ステーキングの解除が開始され、より高いステーキング参加率が期待され、流動的ステーキングプロトコル間の競争も激化するでしょう。

ユーザーにとって、流動的ステーキングは以下の点で魅力的です:第一に、ユーザーフレンドリーであり、32ETHを必要とせずにネットワークの検証に参加し、その利益を得ることができるため、比較的安定した安全な固定収入型商品です;第二に、ステーキングトークンはいつでも引き出すことができ、ハードルがありません;第三に、流動性を解放し、資金の使用効率を向上させます;第四に、ユーザーは検証報酬を受け取るだけでなく、さらに収益のガバナンスにも参加できます。

さらに、流動的ステーキングはさらに成長することが予想されます。なぜなら、ETHのステーキング比率が他のL1トークンに比べて明らかに低いためです。現在、ETHの14%しかステーキングされておらず、58%がL1ステーキングの平均値です。現在の市場のコンセンサスは、上海アップグレードが成功すれば、流動性リスクとロック期間の不確実性が消え、より多くの資金がステーキングプロトコルに流入するというものです。

現在市場にある流動的ステーキングプロトコルは激しい競争に直面しており、新たに誕生した同類製品は主に3つの方向に力を入れています:第一に、他のDappsと協力し、生成された派生トークンに対してより多くのアプリケーションシナリオを提供すること;第二に、より多くのL1チェーンに展開し、TVLを最大化すること;第三に、プロトコルの安全レベルを向上させることです。

2023Q1の間に、Unamano、Rocket Pool、Obol Network、Diva、Ether.Fiなどのステーキングプロトコルとサービスが次々と資金調達を行いました。また、機関向けの暗号通貨保管とステーキングソリューションであるFinoa、資産のハードルが1ユーロまで低く、100種類以上のデジタル資産のステーキングをサポートするMoodMinerもあります。

流動的ステーキングプロトコルの未来は、パブリックチェーンの全体的な長期的な発展に依存しており、その安全性が最も重要です。さらに、価値捕捉能力やオンチェーンDeFiエコシステムの構築などの要因もプロトコルに大きな影響を与えます。

2)AI

過去10年間、人工知能は商業分野に着実に進出し、インターネット製品のユーザー体験を改善してきましたが、これまでのところ、業界外の人々の大きな関心を引くことはありませんでした。ChatGPTはこの状況を変えました。突然、誰もが人工知能がどのように自分の仕事、学び、生活を変えるかについて話し始めました。

人工知能が暗号分野をどのように変革するかは、今年の暗号業界で最も注目されているテーマの一つとなっています。多くの人が、AIの概念の成熟がWeb3の世界に大きな利益をもたらすと信じています。その典型的なユースケースには、DeFi、GameFi、NFT、DAO、スマートコントラクトなどがあります。

2023Q1の間に、人工知能と機械学習に基づくブロックチェーンプラットフォームが次々と大規模な資金調達を行いました。例えば、Fetch.ai、分散型協力プラットフォームのFedML、アイデンティティシステムに重点を置いたAspecta、ソーシャル方向に重点を置いたPLAI Labs、デジタル資産研究プラットフォームのKaito、AI創作プラットフォームのBottoなどです。私たちは、人工知能とブロックチェーンのさらなる結合を目にすることが期待されており、より安全で透明かつ効率的なシステムがもたらされるでしょう。

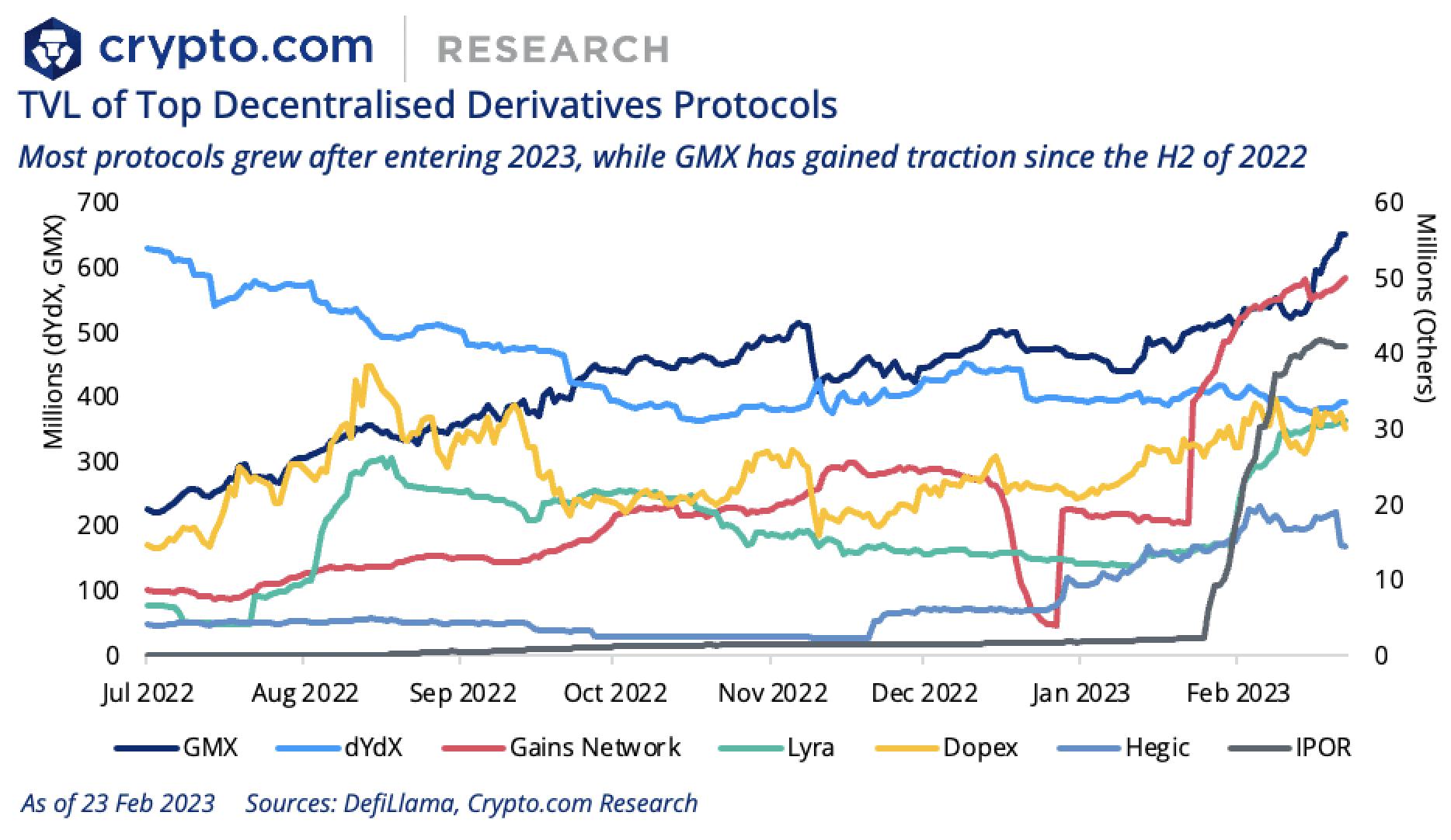

3)DeFiデリバティブ

従来の金融デリバティブ市場が実体産業のヘッジ需要によって支えられているのと同様に、DeFiデリバティブも単一の取引需要からより多様なリスクヘッジなどの分野に進化しています。

一方で、CEXがデリバティブ取引量で圧倒的にリードしていますが、より高い透明性と革新的なシステム設計を考慮すると、GMXやGains Networkなどの分散型デリバティブプロトコルも2022年の熊市で顕著な成長を遂げています。

現在、トレーダー、流動性提供者、トークン保有者を中心とした新興の分散型デリバティブプロトコルが次々と登場しています。根本的には、以下の問題を解決することに重点を置いています:第一に、流動性を引き付け、資産の利用率を向上させること;第二に、コンビナビリティとクロスマージンを構築すること、例えば、さまざまな形式の暗号担保を使用してレバレッジポジションを担保すること;第三に、トレーダーと流動性提供者にフレンドリーなユーザー体験を提供することです。

Rootdataの統計によると、最近の四半期にDeFiデリバティブ分野で資金調達を受けたプロジェクトには、合成資産を通じてすべての資産クラスのレバレッジ取引を実現する永続的契約取引プラットフォームのNarwhal Finance、Arbitrumエコシステムの分散型永続契約取引所のVest Exchange、10倍のレバレッジをサポートするオプション取引プラットフォームのOptix Protocol、および小口投資家向けに奇異オプション構造製品を構築する代替デリバティブプロトコルのCega、さまざまなレバレッジ戦略を1つのアカウントに集約する戦略集約プロトコルのBlueberry Protocolなどがあります。

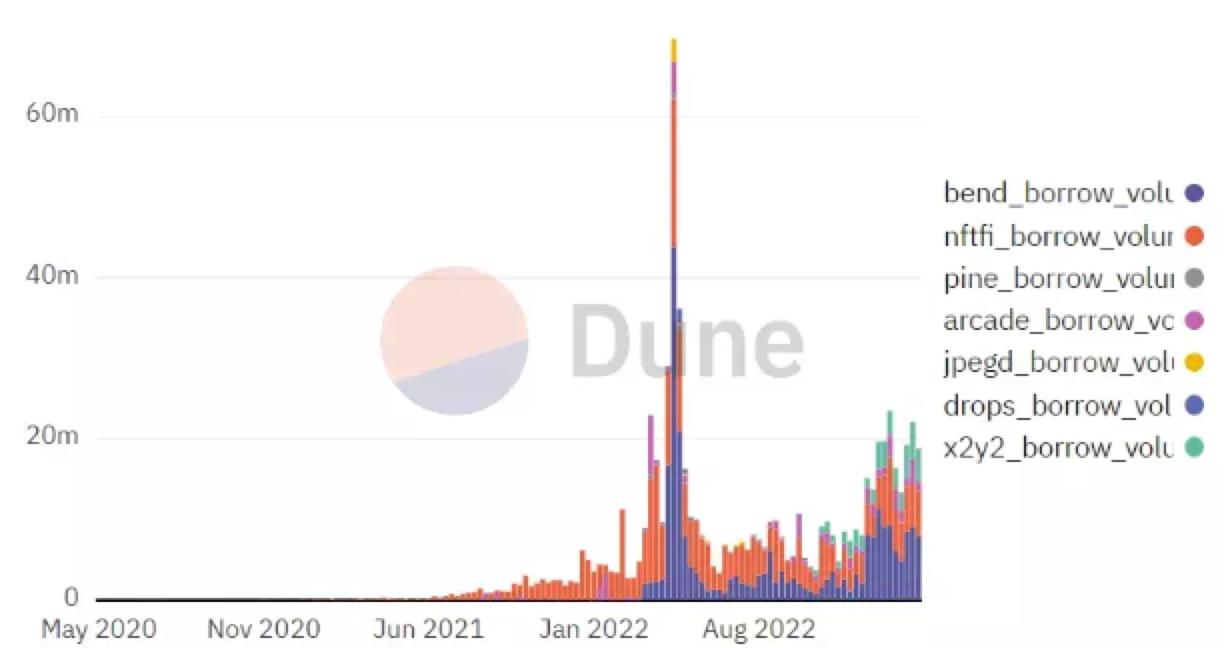

4)NFTFi

NFTセクターは大きな変化を遂げています。この新興資産クラスは、専用の金融エコシステムを構築することが期待されています。

NFTの広範な採用に伴い、さまざまなDeFiプロトコルや技術がNFTに適用されることが期待されており、これがNFTFiです。これは「レゴブロック」のように、異なるプロトコルを挿入することで資本効率を向上させることができます。

AaveやCompoundなどのDeFiプラットフォームは数年前から存在していますが、今やNFTFi分野の類似製品であるBendDAO、ParaSpace、JPEG'd、NFTfiなども登場しています。Bend、NFTfi、Pine、Arcade、JPEG'd、Drops、x2y2などのプラットフォームのユーザーデータと取引量データから、この市場が着実に拡大していることがわかります。

(NFT貸出プラットフォームの取引規模データ)

2020年のDeFiの夏に似て、NFTFiの夏もいつか現れるでしょう。これはDeFiプレイヤーを引き付ける可能性があり、彼らがNFTに直接興味を持っていなくても、潜在的なリターンに引き寄せられることが期待されます。

過去2年間、NFTはレバレッジなしで取引される中で波乱の周期を経験しましたが、NFTデリバティブの導入により、より多くの人々がより大規模な取引に参加することが期待されます。NFTFiの登場は、全体のエコシステムにより大きな流動性と高い市場効率をもたらすことが期待されています。

2023Q1の間に、Liquidity Bookに基づくNFT自動マーケットメイキングプロトコルのMidaswap、NFT収益生成プロトコルのinsrt finance、Uniswap V3に基づくNFT貸出プロトコルのpaprMEME、レバレッジ取引を提供するNFTデリバティブ取引所のNFEX、コミュニティ中心のNFT取引所のEZswapなどが次々と資金調達を行いました。

5)データ分析製品

Web3のほとんどの企業は、成長を促進するためにデータ駆動の意思決定を行うことに努めています。暗号分野では、ユーザーにより包括的で多様かつ深い洞察を提供するために、より多くのデータ分析製品が必要です。一方で、革新的な暗号データツールは、投資家の意思決定の科学性を向上させ、暗号業界のデータフローをより透明にすることが期待されます。

現在、オフチェーン、オンチェーン、ソーシャルメディアなどのデータをどのように統合し、データを活用して新規ユーザーを獲得し、アクティブ化し、保持するか、データ分析を通じてユーザー行動をビジネスに導くかは、多くのゲーム会社、NFT会社、さらには資産管理プラットフォームが注目している重要な問題です。

2023Q1の間に、資金調達を発表したこのような製品には、ゲームスタジオやNFTサービス向けのデータ分析プラットフォームのHelika、NFTとデジタル資産に特化したマルチチェーンインサイトのbitsCrunch、Web3に特化したデータインテリジェンスプラットフォームのEdgeIn、およびウィッチ攻撃防止分析を提供するWeb3セキュリティインフラのTrusta Labsなどがあります。

6)クリエイター経済

Web3業界のクリエイター経済はまだ始まったばかりで、オーディエンスの範囲は狭く、コンテンツ生産が不足していますが、一方で、業界内の競争者は少なく、非常にブルーオーシャンであり、潜在能力は大きいです。

トークンインセンティブはクリエイター経済の重要な革新ツールの一つであり、クリエイターが新しいマネタイズと価値捕捉メカニズムを利用してファンを引き付け、彼らと共に新しいコンテンツを創造することを可能にします。そのより大規模な応用は、クリエイターエコシステムをより強力で活気のあるものにすることが期待されます。

2023Q1の間に、クリエイターセクターの多くの細分方向でプロジェクトが資金調達を受けました。音楽分野では、Web3インタラクティブ音楽プラットフォームのMuverse、音楽コレクションプラットフォームのVAULT;コンテンツ分野では、Web3コンテンツ制作プラットフォームのRepubliK、小説読書プラットフォームのRead2N;ブランド、ファッション、アーティスト分野では、文化ブランドのManesLAB、アーティストプラットフォームのWild、Web3ファッションプラットフォームのSyky;さらに、YouTubeクリエイターとファンのためにより良い相互利益メカニズムを構築するプラットフォームのGigaStarなどが資金調達を受けました。

7)モジュール式ブロックチェーン

モジュール式ブロックチェーンとは、「実行層、決済層、コンセンサス層、データ可用性層」の4つのコンポーネントのうち、少なくとも1つのコンポーネントを完全に外部チェーンにアウトソーシングするブロックチェーンを指します。数百万以上のユーザーにサービスを提供することが非常に複雑で解決能力が限られているため、人々はシャーディングやLayer2ソリューションを提案し、後にモジュール式ブロックチェーンに進化しました。モジュール化の最初の実現方法はロールアップであり、この概念はその後、モジュール式ブロックチェーンにさらに拡大しました。

現在のモジュール式ブロックチェーンの主な利点は2つあります。第一に、主権を持つことです。他の層を使用していても、新しいモジュール式ブロックチェーンはL1のように主権を持つことができます。これにより、ブロックチェーンは底層の許可なしにハッカー攻撃に応じてアップグレードを推進できます;第二に、スケーラビリティが効果的に向上します。モジュール化により、安全性や分散化を犠牲にすることなく拡張が実現できます。

2023Q1の間に、高性能でカスタマイズ可能な第二層ブロックチェーンを構築することに焦点を当てたCaldera、モジュール式決済層のdYmension、相互運用可能でスケーラブルなロールアップのエコシステムのSovereignが大規模な新たな資金調達を受けました。

8)zkコンセプト

zkエコシステムはますます繁栄しています。zk-Rollupは有効性証明を採用し、オフチェーンで全ての取引の検証とパッケージ化を行い、検証後の取引はメインチェーンに提出される際にゼロ知識証明を添付して取引の有効性を証明します。StarkWareのCEOであるUriの言葉を借りれば、「それは信頼なしの計算の誠実性を提供します。誰も監視していなくても、その計算が正しく実行されていると確信できます。」これは初期のビットコインの理念に非常に似ています。

比較すると、Optimistic RollupはEVMと互換性があり、技術的なソリューションが成熟して早期に実現されているため、開発者にとって移行コストが低く、代表的なプロジェクトであるArbitrumとOptimismは現在のロールアップの中で市場シェアが最も高いです。一方、zk-RollupsはEVMと互換性がなく、技術的難易度が高く、開発の進捗が遅いため、現在のアプリケーションはスマートコントラクト向けのOP系ロールアップほど広範ではありません。

しかし、zk-RollupはOptimistic Rollupと比較して多くの利点があります。第一に、スケーラビリティが優れており、zk-RollupsがメインネットにアップロードするデータはOptimistic Rollupsよりも少なくて済みます。実際のアプリケーションにおいて、zk-Rollupの性能向上能力はOptimistic Rollupの約10倍です;第二に、取引の最終確定時間が短いこと;第三に、安全性が高いことです。

Vitalikは2021年に「短期的には、Optimistic rollupはそのEVMの互換性により勝利するでしょう。しかし中長期的には、zk-SNARK技術の改善に伴い、zk-rollupsがすべてのユースケースで勝利するでしょう。」と述べました。

2023Q1の間に、資金調達を完了したzkコンセプトプロジェクトには、ゼロ知識証明に基づく信頼層のProven、イーサリアムネイティブのzkEVM第2層ソリューションのScroll、zk-rollupプロトコルのPolybase、Web3相互運用性インフラのPolyHedra、zkダークプールプロトコルのRenegade、ZKハードウェアアクセラレーションプロジェクトのCysic、相互運用可能でスケーラブルなロールアップのエコシステムのSovereign、ZKPに基づく究極のWeb3ミドルウェアのHyper Oracle、ゼロ知識証明市場の=nil;などがあります。

9)セキュリティソリューション

Web3のセキュリティ技術は急速に発展していますが、ブロックチェーンのコードの透明性とオープン性は依然としてハッカー事件の頻発を招いています。2021年以降、Web3はセキュリティ問題によって100億ドル以上の損失を被っています。したがって、企業、インフラストラクチャプロバイダー、一般ユーザーに対して資産保護関連製品を提供し、ハッカーや人的ミスによる損失を回避する方法は、暗号業界の重要なテーマであり続けています。

スマートコントラクトの脆弱性を防ぐためにどのように分析するか?チェーン上の取引の悪意のある活動をどのように監視するか?より良く、より成熟したデジタル資産エコシステムをどのように構築するか?これらの問題は、このセクターの企業が解決しようとしている課題です。

2023Q1の間に、顧客の種類に応じて関連プロジェクトを2つのカテゴリに分けることができます。第一はB2B顧客向けで、自動的に脅威検出を行い、チームが迅速に予防措置を講じるのを助ける暗号セキュリティサービスプロバイダーのIronblocks、専有の機械学習モデルを使用してチェーン上とオフチェーンのデータソースを監視する暗号セキュリティ会社のHypernative、セキュリティスキャンエンジンを利用して自動的にセキュリティスキャンソリューションを生成するMetaTrust;第二はC2Cユーザー向けで、24時間体制で取引を積極的にスキャンし、リスク資産を迅速に移転できる暗号セキュリティ会社のStaging Labs、未承認のアクセスを識別できる暗号セキュリティソリューションのCoincoverなどがあります。

三、暗号投資機関のパフォーマンス

FTX事件など一連の波乱を経て、暗号投資機関市場も再編成を経験しており、多くのベンチャーキャピタル機関が静寂に陥り、いくつかの機関は投資頻度を加速させています。

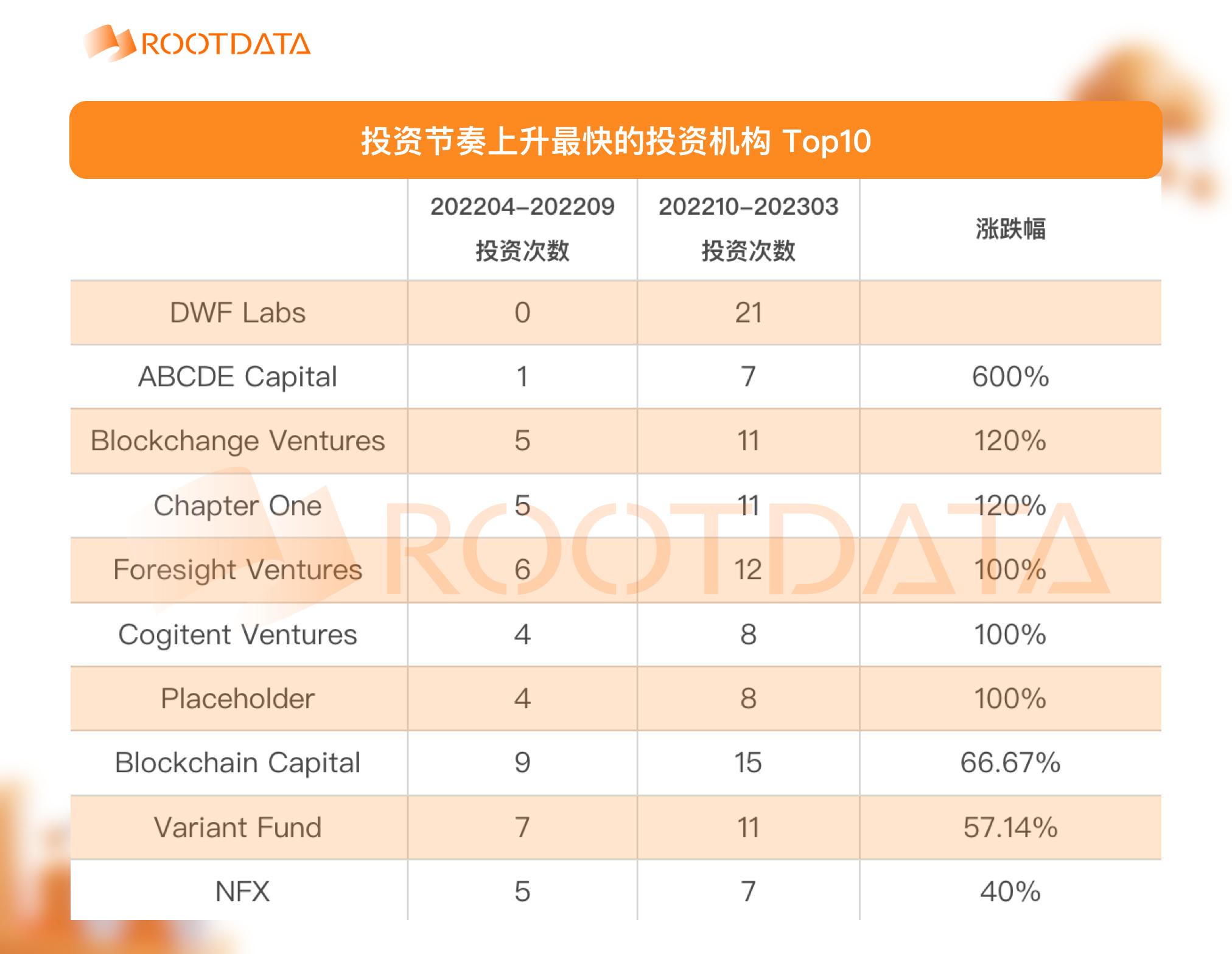

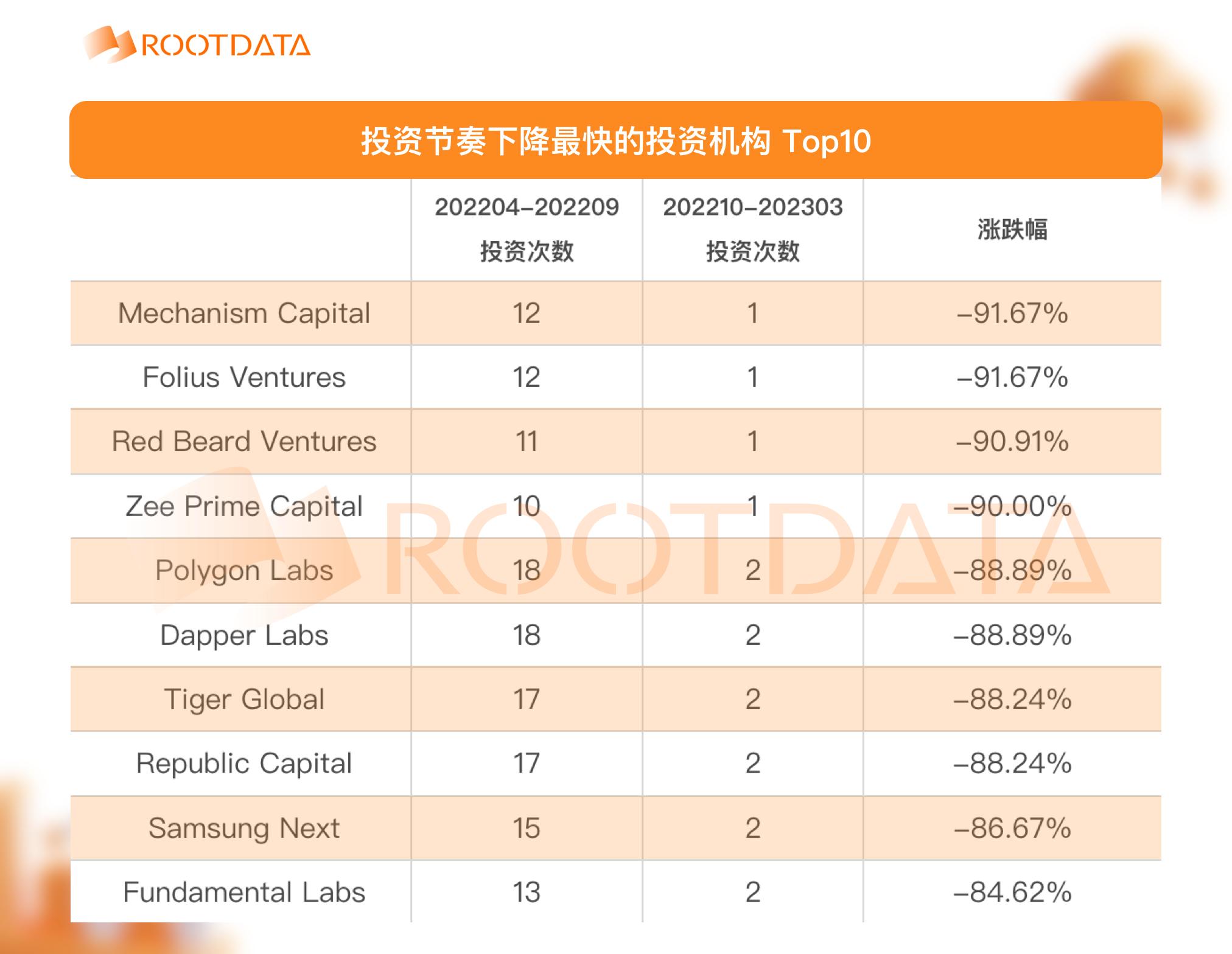

データの期間の代表性を考慮し(第一四半期のデータ量は不足)、Rootdataは過去6ヶ月(2022年10月-2023年3月)の暗号投資機関の出資回数を統計し、前の6ヶ月(2022年4月-9月)のデータと比較し、最低8回の投資基準に基づいて、出資回数が最も増加した10の暗号ベンチャーキャピタル機関を選定しました。

増加率が最も高い次元では、DWF Labsが業界のダークホースとして知られており、過去半年間に公開された投資回数は少なくとも21回であり、以前はこの機関に出資記録はありませんでした。また、ABCDE Capital、Blockchange Ventures、Chapter One、Foresight Ventures、Cogitent Ventures、Placeholderなども公開出資回数が倍増しています。

減少率が最も大きい次元では、Mechanism Capital、Folius Ventures、Zee Prime Capital、Polygon Labs、Dapper Labs、Tiger Global、Republic Capitalなどの著名機関の減少率は85%を超え、公開された投資回数は2回を超えません。

さらに、全体の投資回数から見ると、過去6ヶ月のランキング上位10の投資者はそれぞれCoinbase Ventures、Shima Capital、Big Brain Holdings、Polygon Ventures、DWF Labs、Polychain、Circle Ventures、HashKey Capital、Solana Ventures、a16zです。

リスク警告

リスク警告 リスク警告

リスク警告