再ステーキングされたイーサリアムは、あなたが思っているようなものではありません。

Eigen Layerの成功したローンチと迅速に第二のDeFiプロトコルとなった事実は、再ステーキングの概念と技術の潜在能力と魅力をさらに示しています。

Eigen Layerの成功したローンチと迅速に第二のDeFiプロトコルとなった事実は、再ステーキングの概念と技術の潜在能力と魅力をさらに示しています。原文标题:Restaking:Everything Old is New Again

原文作者:David Han

原文编译:Ladyfinger,Blockbeats

編者按: イーサリアムのRestakingプロトコルとLRTは、暗号通貨分野で注目のホットトピックになっています。PoSコンセンサス機構により、約1120億ドルの経済的セキュリティファンドが暗号世界で最大のセキュリティファンドとなり、再質押の概念はネットワークセキュリティに貢献しながら追加の報酬を得る全く新しい方法を提供します。Eigen Layerの成功した立ち上げと急速に第二のDeFiプロトコルとなった事実は、再質押の概念と技術の潜在能力と魅力をさらに示しています。 再質押プロトコルは、検証者が既に質押されたイーサを再質押して新しいアクティブバリデーションサービス(AVS)を保護することを可能にし、検証者に追加の収入源を提供するだけでなく、イーサリアムエコシステム全体に新しいセキュリティと財務的な動機をもたらします。しかし、LRTの発展と再質押メカニズムの複雑さの増加に伴い、新たなリスクも生じています。これらのリスクは、セキュリティと財務の安定性に関するものだけでなく、将来のイーサリアムコンセンサスプロトコルの安定性に対する潜在的な影響も含まれます。

前言

PoSコンセンサス機構は、暗号通貨における最大の経済的セキュリティファンドで、総額は約1120億ドルです。しかし、ネットワークを保護する検証者は、ロックされたETH上で基本的な報酬を得るだけにとどまっていません。長い間、流動性質押代替トークン(LST)は、参加者が自分のETHとコンセンサスレイヤーの収益をDeFi分野に持ち込む方法の一つでした------取引するか、他の取引で再担保するかのいずれかです。現在、再質押の出現は流動性再質押代替トークンの形で新たなレイヤーを導入しています。

イーサリアムの比較的成熟した質押インフラと過剰なセキュリティ予算により、Eigen Layerは124億ドルの総価値ロック(TVL)を持つエコシステムの第二のDeFiプロトコルとして成長することができました。Eigen Layerは、検証者が保有するETHを再利用してアクティブバリデーションサービス(AVS)を得ることで追加の報酬を得ることを可能にします。したがって、流動性再質押プロトコルの形での仲介者も一般的になり、軽軌道の普及を促進しています。

とはいえ、セキュリティと財務の観点から、既存の賭け製品と比較して、再質押と軽軌道は追加のリスクをもたらす可能性があります。AVSの数が増加し、軽軌道の運営者戦略が区別されるにつれて、これらのリスクはますます不透明になる可能性があります。それにもかかわらず、再質押(質押)報酬は新しいタイプのDeFiプロトコルの基盤を築いています。このような提案が実施されれば、賭け発行を最低限の実行可能発行(MVI)に減少させることに関する独自の議論も、長期的な再質押の収益率の相対的重要性をさらに高めることができます。したがって、再質押の機会に対する高い関心は、今年の最大の暗号テーマの一つになりつつあります。

イーサリアム再質押基盤

Eigen Layerの再質押プロトコルは2023年6月にイーサリアムメインネットで立ち上げられ、AVSはその多段階の次の段階(2Q24)で導入される予定です。実際、Eigen Layerの再質押の概念は、検証者にイーサリアム内で新機能を保護する方法を提供します。データ可用性レイヤー、ロールアップ、ブリッジ、オラクル、クロスチェーンメッセージなど、これらはこのプロセスで追加の報酬を得る可能性があります。これは「セキュリティ・アズ・ア・サービス」という形で、検証者に新しい収入源を提供します。なぜこれがそんなに人気のある話題になったのでしょうか?

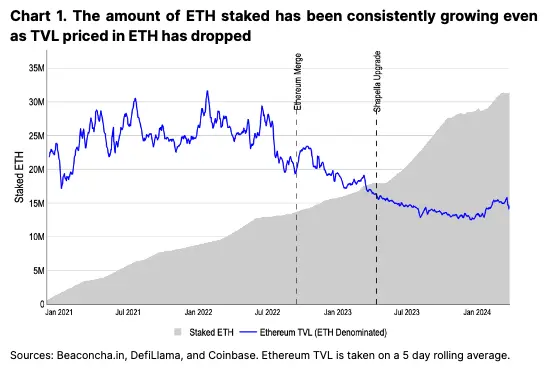

最大のPoS暗号通貨であるETHは、現在、敵対的な多数攻撃からネットワークを保護するために巨大な経済基盤を持っています。しかし、同時に、検証者と賭けETHの絶え間ない増加は、ネットワークを保護するための必要条件を超えていると言えます。合併(2022年9月15日)時には、1370万ETHが賭けられ、当時の2210万ETHのネットワークTVLを保護するのに十分でした。私たちが発表を開始したとき、現在約3130万ETHが賭けられており、ETH換算で3倍に増加しましたが、イーサリアムのETH換算のTVLは今日(2022年末よりも)実際には1490万ETHと低下しています(図1参照)。

過剰な賭けETHと基盤資産のセキュリティ、流動性、信頼性は、他の分散サービスのセキュリティを促進する独自の地位を確立しています。言い換えれば、再考することは概念としてほぼ避けられないと考えています。ETHの固有の価値の延長として。しかし、無料のランチはありません。これらのサービスの正確性を確保するために、再質押は行動検証に使用され、従来の賭けと同様に押収または削減の罰則を受ける可能性があります。(つまり、最初のAVSが2Q24でリリースされるとき、削減は有効になりません。)同様に、賭けと同様に、再質押の運営者もそのサービスに対して追加のETH(またはAVSトークン)を得ることになります。

イーサリアム LRT

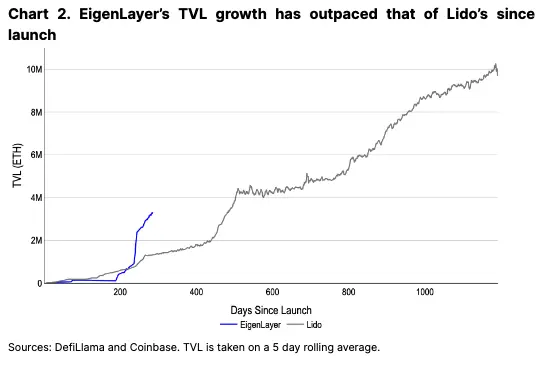

これまでのところ、Eigen LayerのTVLの成長は驚異的で、Lido(イーサリアムの主要な流動性賭けプロトコル)に次ぐものです。Eigen Layerは、プロセスの大部分の預金上限を保持しつつ、リアルタイムのAVSを開始する前にこれを達成しました。つまり、持続的な供給需要を短期的なポイントとエアドロップ農業へのユーザーの関心から切り離すことは困難です。プロトコルが成熟するにつれて、長期的には再質押されたETHの量が増加し続ける可能性がありますが、ポイント農業が終了するか、初期のAVS報酬が予想を下回る場合、TVLは短期的に減少する可能性があると考えています。

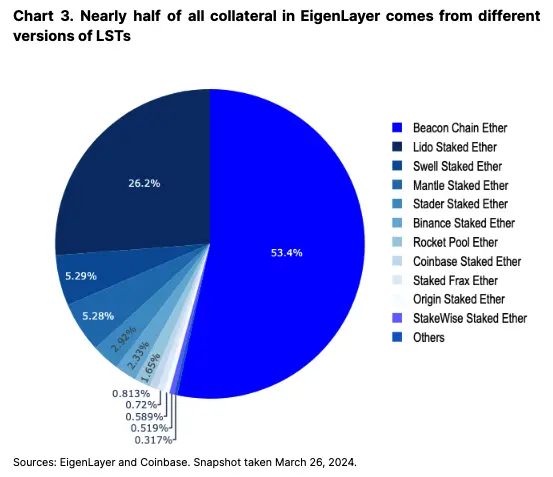

Eigen Layerは、既存の賭けエコシステムの上に構築されており、多様な基盤LSTまたはローカル賭けETH(Eigen Podsを通じて)を担保にしています。プログラム的に、検証者はその退出アドレスをEigen Podsに指向し、Eigenポイントを獲得します。これらのポイントは将来のプロトコル報酬と引き換えられます。Eigen LayerにロックされたLST(150万ETH)は、すべてのLSTの約15%を占め、Eigen Layerにロックされた全体のETHは、使用されるETHの約10%(3130万ETHのうち300万ETH)を占めています。(LST自体はエコシステム内のすべての投資のETHの43%を占めています。)実際、私たちは2023年10月以降、賭け需要が安定した後、再調整が最近の新しい検証者の入職への関心の理由であると考えています。2024年2月には、Eigen Layerの預金上限の一時停止と一致して、200万ETH以上の賭けが増加しました。実際、一部のLSTプロバイダーは、再投資の関心を利用して新しいユーザーを自分のプラットフォームに引き付ける方法として、目標APYを引き上げています。

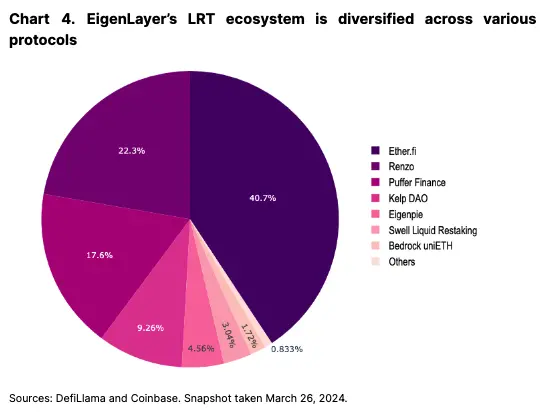

LSTの人気から学び、豊富なLRTエコシステムが発展し、6つ以上のプロトコルがさまざまなポイントとエアドロップスキームを提供する流動性再質押代替トークンのバージョンを提供しています。Eigen Layerで保護されている300万ETHのうち、約210万(62%)が二次プロトコルに包まれています。以前、流動性質押市場で類似のパターンを見たことがあり、業界の成長に伴い、代替品の多様化が重要になると考えています。

長期的には、ローカル賭け発行が賭け参加の増加により減少する場合(より多くの検証者が参加することで、収益が減少する)、再質押はETHの収益率を高める重要な手段になる可能性があります。ローカル賭けETHの排出を減少させる独自の議論は、再質押の収益率の関連性をさらに高める可能性があります(ただし、これは議論の段階ではまだ早いです)。

つまり、AVSの収益率は発射後に相対的に低いと予想され、短期的にLRTに挑戦をもたらす可能性があります。たとえば、最大のLRTであるEther.fiは、そのTVLに対して「保管庫管理」のために年間2%のプラットフォーム手数料を請求しています。しかし、すべての軽軌道が同じ料金構造を持っているわけではなく、この点で競争の余地があります。しかし、この2%の手数料を損益分岐コストを計算するためのタイトルとして使用すると、AVSはEigen Layerのセキュリティサービスに対して約2億ドルの年次費用(再質押124億ドル)を支払う必要があり、これにより収支が均衡します------これは、AaveやMakerが過去1年間に請求した手数料よりも多いです。これは、ETHの利害関係者の全体的な収益率を向上させるために、AVSがどれだけのビジネスを生み出す必要があるかという問題を提起します。

検証サービスの出現

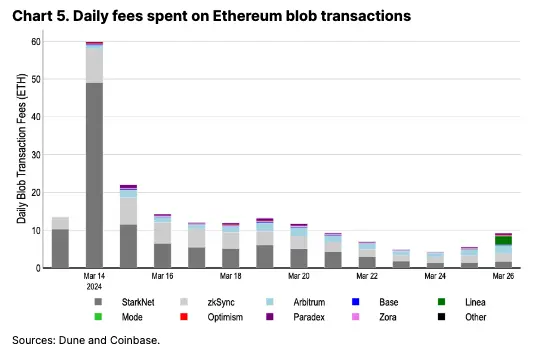

今日まで、AVSはメインネットでまだ立ち上がっていません。最初にリリースされるAVS(2Q24初頭)は、EigenDAであり、これはデータ可用性レイヤーで、Celestiaやイーサリアムのblobストレージと同様の役割を果たします。Dencunアップグレードが成功し、L2手数料が90%以上削減された後、EigenDAはモジュラー武器庫の中でより安価なL2取引のための別のツールになると考えています。しかし、EigenDAを利用するためにL2を構築または移行するのは遅いプロセスであり、プロトコルに意味のある収入をもたらすまでに数ヶ月かかる可能性があります。

EigenDAの初期収益率を推定するために、イーサリアムのblobストレージコストと比較できます。現在、主要なL2のblob取引には、毎日約10ETHが使用されています。これには、Arbitrum、Optimism、Base、zkSync、StarkNetが含まれます(図5参照)。EigenDAが同様の使用レベルを見た場合、保守的な推定に基づくと、年間の再質押報酬の年率は約3.5k ETHであり、追加報酬の約0.1%に相当します。最初の数ヶ月の費用は、この推定を下回る可能性がありますが、複数のAVSを追加することで収益率が急速に増加する可能性があります。

Eigen Layerエコシステムで構築された他のAVSには、相互運用性ネットワーク、迅速な最終性レイヤー、位置メカニズム証明、Cosmosチェーンセキュリティブートストラップなどがあります。AVSの機会空間は非常に広範で、絶えず成長しています。再質押者は、ETH担保でどのAVSを取得したいかを選択できますが、各新しいAVSが追加されるにつれて、このプロセスはますます複雑になります。

LRTの課題と戦略

これは、異なるLRTが(1)AVSの選択、(2)潜在的な削減、(3)最終的なトークンの金融化をどのように処理するかという問題を提起します。従来の賭けでは、検証者の責任と収入の間の1対1のマッピングが明確であり、これによりLSTはすべての要因を考慮した相対的に簡単なものとなります。しかし、再質押が進むにつれて、多対一の構造は、収益(および損失)の蓄積と配分の方法においていくつかの非平凡な複雑さを増加させます(およびLRT発行者の多様性)。LRTは基本的なETH賭け報酬を支払うだけでなく、AVSを取得するための報酬も支払います。これは、異なるLRT発行者が支払う潜在的な報酬が異なることを意味します。

現在、多くのLRTモデルは十分に明確ではありません。しかし、各プロジェクトに1つのLRTしかない場合、特定のプロトコル内のすべてのトークン保有者は、統一されたAVSインセンティブと削減条件に拘束される可能性があります。これらのメカニズムの設計は、LRTプロバイダーによって異なる可能性があります。

提案の一つは、LRT発行者が「高」および「低」リスクのAVSの一連を採用できるようにする階層的アプローチを取ることですが、これはまだ定義されていないリスク基準を確立する必要があります。さらに、アーキテクチャ設計に応じて、トークン保有者の最終的な報酬はすべてのAVSで支払われる可能性があり、これはリスク階層フレームワークの目的に反すると考えています。あるいは、分散型自律組織(DAO)がどのAVSを選択するかを決定することができますが、これはこれらのDAOの重要な意思決定者が誰であるかを疑問視させます。そうでなければ、LRTプロバイダーはEigen Layerのインターフェースとして機能し、ユーザーがAVSの採用に関する意思決定権を保持できるようにすることができます。

今後のリスク

しかし、立ち上げ時には、再予約プロセスは運営者にとって比較的簡単であるべきです。なぜなら、Eigen DAは唯一保護できるAVSだからです。しかし、Eigen Layerの特徴は、ETHが1つのAVSにコミットされ、その後他のAVSにさらに移行できることです。これは収益を増加させる可能性がありますが、リスクも増加させます。サービス間の削減と請求条件の階層を解体する際に、同じ再質押ETHを複数のAVSに提出することは課題をもたらします。各サービスは独自のカスタム削減条件を作成するため、あるAVSが不正行為により再質押されたETHを削減し、別のAVSが同じ再質押ETHを傷つけられた参加者への補償として回収したいと考える状況が生じる可能性があります。これは最終的な削減の対立を引き起こす可能性がありますが、前述のように、Eigen DAは初期の立ち上げ時には削減条件がありません。

この設定をさらに複雑にするのは、Eigen Layerの「集合セキュリティ」モデル------ここでAVSは共通の賭けETHプールを利用してサービスを保護します------が「帰属セキュリティ」によってさらにカスタマイズされる可能性があることです。つまり、個々のAVSは、特定のサービスを保護するためにのみ使用される(追加の)再利用ETHを獲得する可能性があります------これはAVSに保険料を支払う形の保険またはセーフティネットです。したがって、AVSが増えるにつれて、運営者の役割は技術的により複雑になり、削減ルールは遵守が難しくなります。このような再配置の複雑さに加えて、LRTの拡張はトークン保有者から多くの基本戦略とリスクを引き出します。

これは問題です。最終的に、人々はLRTプロバイダーが提供する報酬が最も高い場所に行くと考えています。したがって、LRTは市場シェアを獲得するために収益率を最大化するように促される可能性がありますが、これらはより高い(ただし隠れた)リスクを伴う可能性があります。言い換えれば、私たちはリスク調整された報酬が重要であり、絶対的な報酬ではないと考えていますが、これを透明に保つことは難しいかもしれません。これは追加のリスクを引き起こす可能性があります。なぜなら、LRT DAOは競争力を維持するために何度も再質押を促されるからです。

さらに、LRTが完全にETHで支払われる場合、LRTは非ETH AVS報酬に下方の売却圧力をかける可能性があります。つまり、LRTが原生AVSトークンをETH(または同等物)に変換してLRTトークン保有者に報酬を再分配する必要がある場合、再購入の計上価値は定期的な売却圧力によって制限される可能性があります。

また、LRTには無視できない評価リスクもあります。たとえば、拡張された賭け引き出しキューが発生した場合(イーサリアムのDencunフォークの後、検証者流出制限が14から8に減少)、LRTはその基礎値から一時的にずれる可能性があります。LRTがDeFiで広く受け入れられる担保の形態(たとえば、借入および貸出プロトコル内のLST)になると、これは意図せず清算を悪化させる可能性があります。特に流動性の低い市場では。

これは、これらのDeFiプロトコルが最初にLRTの付随的価値を正しく評価できることを前提としています。実際、LRTは多様な投資ポートフォリオの保有量を表しており、これらの保有量のリスク状況は時間とともに変化する可能性があります。新しい成分を追加したり削除したりすることができ、またAVS自体がその収益または償還能力のリスクを変更する可能性もあります。仮に、私たちは市場の低迷が同時にいくつかのAVSに影響を与え、軽軌道の安定性を損ない、強制清算と市場の変動のリスクを拡大するシナリオを見ることができます。再帰的な借入はこれらの損失を増幅するだけです。一方で、LRTをその原則と収益率のコンポーネントに分解できるプロトコルは、このリスクを軽減するのに役立つ可能性があります。なぜなら、トークン化された元本は原始的な担保として使用でき、トークン化された収益率は金利スワップに使用できるからです。

最後に、イーサリアムの共同創設者であるVitalik Buterinが強調したように、特定の状況では、再構築メカニズムの重大な故障がイーサリアムの基本的なコンセンサスプロトコルを脅かす可能性があります。再質押されたETHの量がすべての保有ETHに対して十分に大きい場合、ネットワークの不安定を引き起こす誤った決定を実行するための経済的インセンティブが存在する可能性があります。

結論

Eigen Layerの再命名プロトコルは、イーサリアム上のさまざまな新サービスやミドルウェアの基盤となることが期待されており、これにより将来的に検証者に意味のあるETH報酬源を提供することができます。Eigen DAからラグランジュのAVSまで、イーサリアムエコシステム自体を大いに豊かにすることができます。

とはいえ、基盤プロトコルにLRTラッピングを採用することは、不透明な再設定戦略の潜在的リスクや基盤プロトコルとの一時的な脱臼を引き起こす可能性があります。異なる発行者がどのAVSを選択し、LRT保有者にリスクと報酬をどのように配分するかは、依然として未解決の問題です。さらに、AVSの初期収益率は市場が設定した非常に高い期待に達しない可能性がありますが、AVSの採用率の増加に伴い、この状況は時間とともに変わると予想しています。それにもかかわらず、私たちは再質押がイーサリアムのオープンイノベーションを支え、エコシステムインフラの核心部分となると考えています。

リスク警告

リスク警告 リスク警告

リスク警告