大選カウントダウン:経済指標と資産クラスはどのように選挙結果の可能性を示すのか?

選挙前、特定の経済指標やデータは潜在的な政治結果を予測し、選挙人の優先する経済的関心を洞察することができます。さらに、資産クラスや株式の動向は、選挙が近づくにつれて反応し、結果が発表された後に迅速に調整されることがよくあります。

選挙前、特定の経済指標やデータは潜在的な政治結果を予測し、選挙人の優先する経済的関心を洞察することができます。さらに、資産クラスや株式の動向は、選挙が近づくにつれて反応し、結果が発表された後に迅速に調整されることがよくあります。著者:Revc、金色财经

前言

アメリカ大統領選挙の投票日は、米東部時間の11月5日に設定されており、年間最大の政治経済イベントとして、世界の金融市場の注目を集めています。11月2日、アメリカの副大統領ハリスと前大統領トランプは同時にノースカロライナ州で選挙活動に参加しました。二人の専用機は同じ滑走路に停まっており、数十メートルの距離を隔てているだけで、選挙戦の緊迫した状況を浮き彫りにしています。また、トランプとハリスの激しい競争は、「トランプ取引」に関連する資産価格の変動を引き起こしました。

アメリカの大選の結果は、投票日やその翌日には明らかにならない可能性があります。前回の選挙を振り返ると、接戦州の票が接近していたため、各州は票の集計に4日間を要し、最終的に11月7日にバイデンの勝利が確認されました。今回の選挙では、トランプとハリスの世論調査の差が縮まり、接戦州の集計にかかる時間がさらに長くなる可能性があります。

選挙前には、特定の経済指標やデータが潜在的な政治結果を示唆し、有権者の優先的な経済関心を洞察することができます。また、資産クラスや株式の動向は、選挙が近づくにつれて反応し、結果が発表された後に迅速に調整されることが一般的です。

関連指標と資産の変動の概要:

1. 選挙前の主要経済指標

消費者信頼感指数 (CCI):この指数は、消費者の経済に対する楽観度を測定します。消費者信頼感が高いほど、与党にとって有利であり、これは公衆の経済に対する満足度を反映しています。信頼感が低い場合は、不満を示し、挑戦者に有利となる可能性があります。

2024年9月の時点で、アメリカの消費者信頼感指数(CCI)は9月に98.7(1985年を基準値100)に低下し、8月の修正後のデータ105.6と比較して減少しました。この低下は、労働市場に対する消費者の懸念を反映しており、雇用市場は依然として健全で、失業率は低く、解雇は少なく、賃金水準は高いものの、消費者の不安が高まっています。

アナリストは、この低下が消費者の雇用機会の減少や賃金の成長鈍化に対する懸念を反映している可能性があると指摘していますが、全体的な経済状況は依然として健康であると見なされています。

総じて、CCIは低下していますが、消費者の経済に対する全体的な期待は依然として比較的楽観的であり、短期的な懸念があるものの、長期的な信頼感は大きな打撃を受けていないことを示しています。この状況は、消費者が経済や金融市場に適応し、将来の政策や経済回復に対する信頼感を持っていることを反映している可能性があります。

失業率:低い失業率は与党にとって有利であり、経済の安定を示しますが、失業率の上昇は与党にとって不利です。

2024年10月の時点で、アメリカの失業率は4.1%です。前の数ヶ月と比較して、この数字は安定しており、ハリケーンや新たなストライキなどの外部の圧力が一時的に雇用成長に影響を与える可能性があるものの、労働市場は依然として弾力性を持っています。

雇用状況は、税収、雇用創出、経済刺激に関する政策決定に影響を与えます。2024年10月の失業率は4.1%で安定しており、これは様々な課題の中で経済政策が効果的であることを示しています。

国内総生産 (GDP) 成長:強力なGDP成長は与党にとって有利であり、経済が成長していることを示します。成長が鈍化するか、マイナス成長になると、経済政策に対する懸念が生じ、挑戦者に有利になります。

2024年第三四半期のアメリカのGDPの前期比年率成長率は2.8%でした。この成長率は、前の数四半期と比較して経済成長が堅調であるがやや鈍化していることを示しており、経済が強いが慎重に拡張していることを示しています。2022年と2023年にインフレを抑制するために連邦準備制度が実施した高い借入金利にもかかわらず、消費者は依然として経済成長を促進しています。

インフレ率:中程度のインフレは通常許容されますが、選挙が近づくにつれて高いインフレは、有権者の感情を経済改革を約束する候補者に向けさせる可能性があります。

連邦準備制度が好むインフレ指標である個人消費支出指数(PCE)は、前四半期に年率1.5%の成長にとどまり、第二四半期の2.5%を下回り、4年ぶりの最低水準に達しました。変動の大きい食品とエネルギーを除いたコアPCEインフレ率は2.2%で、第二四半期の2.8%から減少しました。

インフレは抑制されていますが、平均物価は依然としてパンデミック前の水準を大きく上回っており、多くのアメリカ人が不満を感じており、ハリスとトランプの選挙前の展望にも挑戦をもたらしています。ほとんどの主流経済学者は、トランプの政策提案がインフレを悪化させる一方で、ハリスの政策はインフレを抑制するのに役立つと考えています。

株式市場のパフォーマンス:通常、強い市場は与党を支持し、下落する市場は彼らの展望を損なう可能性があります。S&P 500指数などの特定の指数は、予測指標としてよく使用されます。選挙の数ヶ月前に市場が上昇すれば、歴史的に現職者が勝つ可能性が高くなります。

S&P 500指数は、選挙結果の晴雨計として知られており、選挙の3ヶ月前のポジティブなトレンドは、現職政党が勝つことを示唆することが多いです。このパターンは、過去24回の大統領選挙のうち20回の予測に適用されており、S&P 500指数が反映する経済感情と有権者の好みとの間に強い相関関係があることを示しています。しかし、現在の米国株式市場にはAI業界に関連するバブルが存在し、データや指標の相関関係は影響を受ける可能性があります。

選挙週に入る前に、今年これまでのところこの指数は約20%上昇しており、これは与党にとって有利な市場シグナルとして解釈されるか、より広範な経済信頼を反映している可能性があります。

市場は大幅に上昇しましたが、選挙前の1週間で市場は明らかに下落し、S&P 500指数は1.37%下落し、ナスダック指数は1.5%下落しました。これは、投資家が最後の瞬間に緊張を感じているか、選挙後に予想される政策の変化に基づいて再配置している可能性を示唆しています。

2. 選挙結果を反映する資産と株式

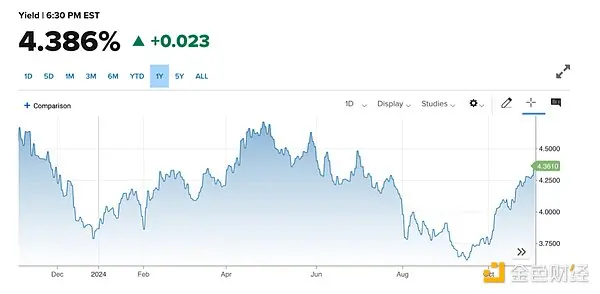

国債利回りと債券:債券利回りは、期待される財政政策の変化を迅速に反映することができます。たとえば、支出を支持する候補者が勝利すれば、政府の借入増加が予想されるため、利回りが上昇する可能性があります。逆に、勝者が財政的に保守的であると予想される場合、利回りは安定または低下する可能性があります。

国債利回り、特に10年物国債利回りは、2024年に波動を経験しました。11月前に利回りが上昇したことは、さまざまな方法で説明できます。市場の観察者は、これは選挙後の経済政策の変化に対する期待を反映している可能性があると考えています。特に、共和党が勝利する可能性があるという兆候やシグナルがあれば、利回りに影響を与える異なる財政政策に関連しています。

債券市場、特に国債や他の固定収益証券のパフォーマンスは、期待される政策の変化に反応することが多いです。市場が共和党の勝利を織り込んでいる場合、これは減税や規制改革などの財政政策の変化に対する期待を意味する可能性があります。これらの政策変更は、伝統的に借入の増加とインフレ期待の上昇により利回りを押し上げる可能性があります。逆に、民主党の勝利は、支出計画や税制政策を通じて債券利回りに異なる影響を与える可能性があります。

テクノロジー株:テクノロジー企業は、特に独占禁止問題やデータプライバシー規制の変化に関する潜在的な規制の変化に反応することがよくあります。候補者がより厳しい規制を実施する可能性があると見なされる場合、テクノロジー株は変動する可能性があります。

ナスダック100指数には、多くの大手テクノロジーおよびインターネット企業が含まれており、イノベーション、税制、規制に影響を与える政策の変化に特に敏感です。

歴史的に見て、選挙前の数ヶ月の強力なパフォーマンスは、しばしば与党の勝利を示唆します。選挙前に市場指数が明らかに下落することは、投資家が慎重であるか、政策の変化を予想して再配置している可能性を反映しています。選挙年は通常、ナスダック100指数に正のリターンをもたらし、選挙の不確実性が解消されることで、11月のパフォーマンスは特に強力です。

金と避難資産:選挙が経済の不確実性や地政学的緊張を引き起こす場合、投資家は金などの避難資産に目を向ける可能性があります。金の価格は、リスク回避の感情の高まりを反映することがよくあります。

金は歴史的に避難資産と見なされており、地政学的事件、経済政策の不確実性、市場の感情に反応することが多く、これらの要因は選挙期間中に悪化します。2024年のアメリカ大選は、政治的緊張、経済政策の議論、世界的な地政学的変化の背景の中で、金価格が大幅に上昇しました。これは、投資家が潜在的な経済の動揺を避けようとしているためです。

選挙結果に対する期待が金価格を急騰させ、投資家の不安と不確実性をヘッジする願望を反映しています。このパターンは、過去の選挙年における金のパフォーマンスと一致しており、2024年は金価格の上昇幅が最大の年となる可能性があり、これはより深い経済的懸念や影響力のある政策変更への期待を示唆しています。

歴史を振り返ると、選挙後の一定期間、不確実性が減少するにつれて金価格は安定するか、わずかに下落する可能性があります。これは金の「選挙サイクル」と呼ばれ、価格は選挙前にピークに達し、その後調整される可能性があります。しかし、選挙結果が長期的な政策の不確実性や経済の不安定を引き起こす場合、金は依然として好まれる資産となり、その価値を維持または増加させる可能性があります。

選挙結果がドルを弱めるか、支出を増やすことでインフレを促進することが予想される場合、金は利益を得る可能性があります。逆に、政策がドルの強化、インフレの低下、または経済の安定を目指す場合、金は調整を受ける可能性があります。

3. 暗号資産

ビットコインや他の暗号通貨:暗号通貨は、経済や政治の不確実性に対するヘッジ手段として機能することがあります。規制の立場は市場に大きな影響を与える可能性があります。有利な候補者は成長を促進する可能性があり、規制の脅威は変動を引き起こす可能性があります。

アメリカ大選の結果発表まで残り1日となり、暗号市場はますます波動が激しくなり、ビットコインや他の暗号通貨の価格が大幅に上下し、多くの契約ユーザーのポジションが清算されました。過去24時間内に、暗号市場のユーザーが爆損した金額は3.5億ドルに達しました。

過去1週間、ビットコインの価格は全体的に下落傾向にありましたが、日内で反発も見られ、両者にとって爆損リスクをもたらしています。選挙結果発表前には、ビットコインは引き続き双方向の変動を示し、その後は一方向の動きが見られると予想されます。トランプが勝利すればビットコインは上昇する可能性が高く、逆に下落する可能性があります。

4. 外国為替市場

ドル:ドルは通常、市場の経済政策に対するより広範な期待を反映します。選挙結果が連邦支出の増加や潜在的な貿易政策の変化を意味する場合、ドルの変動を引き起こす可能性があります。

ドルは選挙前に強いパフォーマンスを示しており、これは避難感情や重大な政策変化への期待によるものかもしれません。しかし、選挙後のパフォーマンスは、トランプまたはハリスの勝利に依存する可能性があり、歴史的に結果は異なります。規制緩和やより積極的な財政政策の可能性に対する期待から、トランプの勝利はドルを強化する可能性がありますが、ハリスの勝利は政策の連続性や新しい規制に対する懸念から、ドルを初めて弱くする可能性があります。

小結

消費者信頼感指数から失業率、GDP成長、コアインフレ率などの経済指標は、現在のデータが与党代表のハリスに支持を提供し、トランプに批判の余地を与えていることを示しています。消費者信頼感はわずかに低下していますが、雇用市場は弾力性を保ち、GDP成長は堅調で、インフレは抑制されており、現政権にとって好材料となっています。

株式市場、債券市場、テクノロジー株、金などの市場は異なる動向を示しており、株式市場の変動は投資家の慎重さを示し、債券利回りの上昇は財政政策の調整に対する期待を示し、金は不確実性が高まる中で避難資産としての人気を集めています。暗号通貨のパフォーマンスは、選挙がもたらす可能性のある政策規制の変化に対する市場の懸念を反映しています。

金融市場から投資家の一般的な心理状態まで、現在の経済信号は選挙結果を予測するためのウィンドウを提供し、選挙年の世界市場の複雑さと変動性を浮き彫りにしています。

リスク警告

リスク警告 リスク警告

リスク警告