Bitget UEX 日報|米イ和談の期待が高まる;30年米国債利回りが5%に迫る;ADP雇用が15ヶ月ぶりの高水準を記録 (2026年05月07日)

Bitget UEX 日報

Bitget UEX 日報一、ホットニュース

米連邦準備制度の動向

30年物米国債利回りが再び5%の「マジノ線」に迫る

- アメリカの銀行はこの水準を株式市場が許容できる利率の上限と見なし、株式と債券の資金切り替えの心理的分水嶺としています。現在の高い油価はインフレの粘着性を悪化させ、株式と債券の乖離が深まっています。

- 市場は一旦有効に突破すれば、レバレッジの清算やシステミックな資金流出を引き起こす可能性を懸念しています。 市場への影響:利率上昇とリスク選好が共存する環境下で、米国株は持続的な上昇に試練を迎え、投資家は債券市場の信号が株式資産に与える潜在的な抑制に注意を払う必要があります。

国際商品市場

米国とイランの和平期待が高まり、油価が下落、銀の低投機ポジションが突破の兆し

- イランは米国の和平案を検討中で、トランプ氏は来週合意に達する可能性があると楽観的に予想しています。これにはイランが高濃縮ウランを米国に運ぶことが含まれますが、核心的な要求(核計画の停止、ホルムズ海峡の再開)はまだ解決されていません。

- ZeroHedgeは銀の投機ポジションが低水準にまで減少し、ボラティリティが低下していると指摘しています。AIインフラ需要が支えとなり、80ドルの整数ラインを維持できれば追い上げの圧力が生じる可能性があります。 市場への影響:地政学的リスクプレミアムの低下はリスク資産に好影響を与え、油価の下落はインフレ圧力を緩和し、銀は産業と避難の二重属性として資金流入を引き寄せる可能性があります。

マクロ経済政策

米国4月ADP雇用が強力に10.9万人増加、製造業の回帰は依然として限定的

- ADPデータは予想(9.9万人)を上回り、3月から大幅に加速し、10ヶ月連続の正の成長であり、昨年1月以来最も強い単月でした。教育と医療が主導し、製造業はわずか2000人の増加にとどまりました。

- ゴールドマン・サックスの報告によると、2030年にはAI代理が世界のトークン消費量を2026年の24倍に押し上げ、業界に利益の余地を開くと予測しています。 市場への影響:雇用の強靭性はソフトランディングの期待を支えていますが、製造業の低迷は関税政策の効果がまだ観察されていないことを浮き彫りにしています。AIの資本支出の持続可能性が高まり、テクノロジー株に長期的な支えを提供しています。

二、市場の振り返り

商品および外国為替のパフォーマンス

- 現物金:-0.07%、現在約4,687ドル/オンス、連続して2日間強い反発を見せ、地政学の緩和とドル安が共に影響しています。

- 現物銀:-0.27%、現在約77ドル/オンス。

- WTI原油:+1.26%、現在約96ドル/バレル。

- ブレント原油:+1.01%、現在約102ドル/バレル。

- ドル指数:+0.01%、現在98.041。

暗号通貨のパフォーマンス

- BTC:+0.09%、現在約81,077ドル、反発の勢いを継続。

- ETH:-1.31%、現在約2,410ドル。

- 暗号通貨の総時価総額:+0.2%、総時価総額約2.77兆ドル、BTCの主導的地位が安定し、リスク選好の改善が全体の回復を促進。

- 市場の清算状況:24時間の総清算額は約4.82億ドル、空売りの清算額は約2.92億ドル。

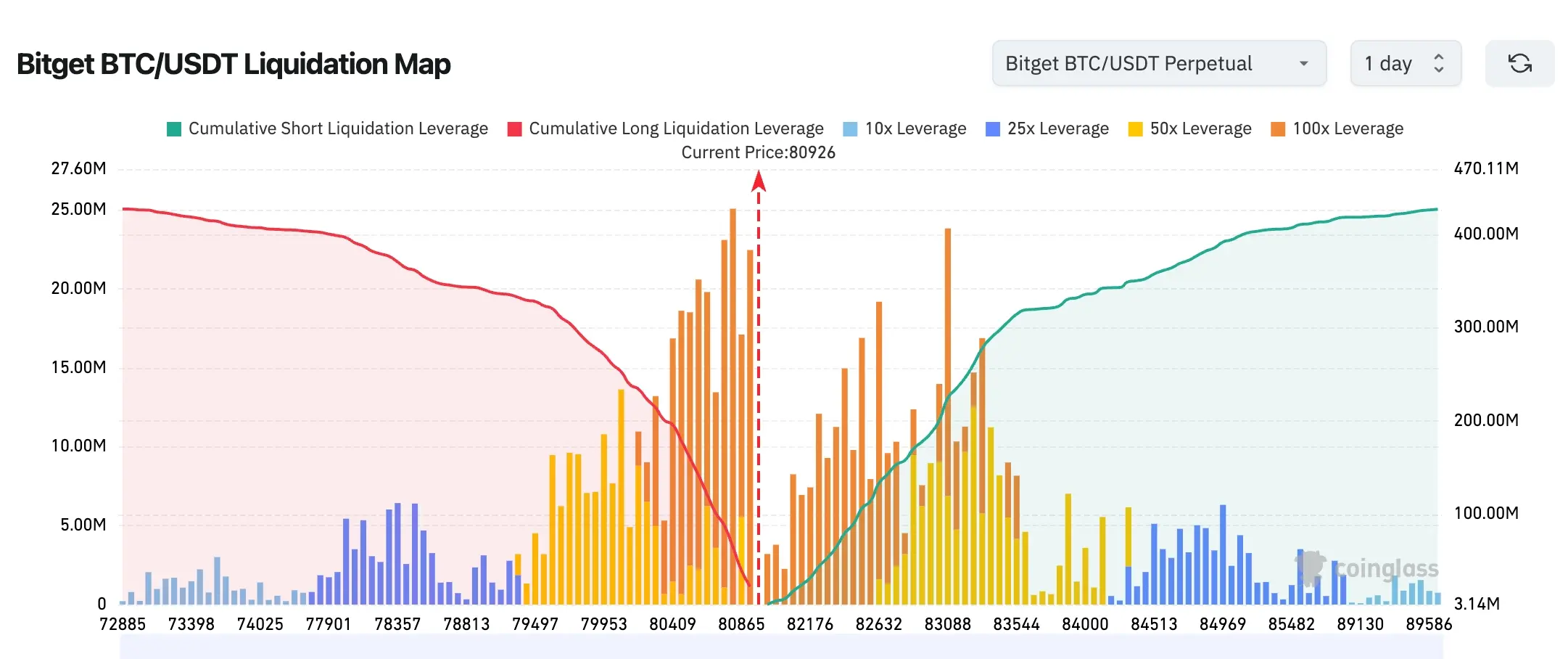

- Bitget BTC/USDT清算マップ:BTCの現在の価格は80926付近で、8.05万-8.1万ドルの範囲に大量の高レバレッジ空売りの清算圧力が集中しています。もしさらに上昇を続ければ、連鎖的な空売りの清算が引き起こされ、ボラティリティが拡大する可能性があります。下方の7.95万-8万ドル付近にも同様に密集した買いポジションの清算区域が存在し、これを下回ると市場は急速に下落し、買いポジションが踏み潰される可能性があります。

- BTC現物ETFの純流入/流出:5月4日、5日にそれぞれ5.32億ドル、4.67億ドルの純流入があり、流入が強く、機関の配置需要が持続的に拡大しています。しかし、昨日は0.88億ドルの純流出がありました。

- BTCの流入/流出:昨日の現物の純流入は1.07億ドル;先物、契約の純流入は8億ドル。

米国株指数のパフォーマンス

- ダウ平均:1.24%上昇し49,910.59ポイント、連続して安定した動きだがテクノロジー株には遅れをとっています。

- S&P500:1.46%上昇し7,365.12ポイント、再び歴史的高値を更新、AI資産が引き続き押し上げています。

- ナスダック:2.02%上昇し25,838.94ポイント、再び歴史的高値を更新、セクターの推進は半導体とAIインフラが中心です。

テクノロジー大手の動向

- NVIDIA (NVDA):+5.77%で$207.50、時価総額が5兆ドルに戻り、AIデータセンターの需要が引き続き爆発しています。

- Google-A (GOOGL):+2.47%で$395.00、AI代理経済の見通しが後押し。

- Apple (AAPL):+1.17%で$285.00、消費者向けAIアプリケーションの期待が支え。

- Microsoft (MSFT):+0.63%で$412.80、クラウドとAIの協調成長が安定。

- Amazon (AMZN):+0.53%で$275.00、AWSクラウドビジネスがAIインフラの恩恵を受けています。

- Meta (META):+1.31%で$608.00、広告とAI投資の二重駆動。

- Tesla (TSLA):+2.4%で$390.00、AIと自動運転の楽観的な感情が続いています。 まとめ:七大テクノロジー企業は全体的に上昇しており、その核心的な理由はAI代理経済の報告と半導体産業の連携力にあり、資金が商品市場からテクノロジーに戻っています。

セクターの異動観察

半導体セクターは約4.5%上昇

- 代表的な個別株:AMD +18%(決算が予想を上回る)、Micron Technology (MU) +4%、Intel (INTC) +4%。

- 駆動要因:AIデータセンターのCPU/GPU需要が予想を上回り、フィラデルフィア半導体指数は4月に累計で50%以上の上昇を記録しています。

中国関連株は全面的に急騰

- 代表的な個別株:百度 +11.37%、アリババ +6.94%、拼多多 +5.75%。

- 駆動要因:世界的なリスク選好の改善と国内政策の期待が重なり、テクノロジーと消費セクターが同時に反発しています。

三、米国株個別株の深掘り

1. Arm Holdings (ARM) - Q4財季業績が予想を上回る

イベント概要:Armは前四半期の売上が前年同期比20.2%増の14.9億ドル、調整後EPSは0.60ドルで、いずれも予想を上回りました。会社はAIデータセンター向けの高効率CPU設計の需要が強いと指摘し、スマートフォン市場の短期的な圧力を効果的に相殺しています。AGI CPU製品は2027-2028財年に顧客需要が20億ドルを超えていますが、調整後の営業利益率は53%から49%に低下しました。取引後の株価は約6%下落しました。 市場の解釈:機関はAI需要が長期的に好影響を与えると考えていますが、スマートフォン部門の短期的な圧力は依然として存在し、利益率の低下が慎重さを引き起こしています。 投資の示唆:AIインフラのサイクルはまだ初期段階にあり、ARMの長期成長論理は変わらず、調整後の配置機会に注目できます。

2. アメリカ・アルバ (ALB) - 第一四半期の業績が大幅に急上昇

イベント概要:リチウム価格の反発とデータセンターの蓄電池需要の増加により、第一四半期の売上は前年同期比33%増の14.3億ドル、調整後EBITDAは6.638億ドル(前年同期比で倍増)に急上昇し、市場予想の4.682億ドルを大きく上回りました。取引後の株価は約4%上昇しました。 市場の解釈:機関はリチウム価格の底打ち回復と新エネルギー需要を好意的に見ており、業績が業界の回復を証明しています。 投資の示唆:リチウム鉱山の巨人の利益弾力性が顕在化しており、蓄電池とEVの二重駆動の下での評価修正の余地に注目できます。

3. Applovin (APP) - Q1の純利益が急増し、ガイダンスを上方修正

イベント概要:Q1の売上は前年同期比59%増の18.42億ドルで、予想を上回りました;EPSは3.56ドルで予想を超えました;会社は220万株のAクラス株を買い戻し、10億ドルを費やしました。Q2の売上ガイダンスは19.15-19.45億ドルで、市場予想を上回り、調整後EBITDA利益率は84-85%です。 市場の解釈:機関はモバイル広告とAI技術の協調を強調し、利益率の拡大が予想を超えています。 投資の示唆:業績とガイダンスの両方が超過し、プラットフォームのビジネスモデルの強靭性を示しており、成長の確実性に注目するのに適しています。

4. IonQ (IONQ) - Q1の売上が急増し、年間ガイダンスを上方修正

イベント概要:Q1の売上は6470万ドルで前年同期比755%増、予想中央値を30%上回りました;調整後の1株当たりの損失は0.34ドルです。会社は2026年の年間売上ガイダンスを2.6-2.7億ドルに上方修正し、Q2のガイダンスは6500-6800万ドルです。取引後の株価は5%以上下落しました。 市場の解釈:量子計算の商業化プロセスが加速していますが、短期的な評価の消化圧力は大きいです。 投資の示唆:売上の爆発は技術の実現を証明しており、長期的なテクノロジーの最前線への配置の価値が際立っています。

四、暗号通貨プロジェクトの動向

1、アメリカの証券清算大手DTCC(米国預託信託および清算会社)のCEOフランク・ラ・サラは、同社が複数の高性能Layer1ブロックチェーンと協力して、配当の支払い、買収提案などの複雑な企業行動をチェーン上で処理することを探求していると述べました。

2、EmberCNの監視によると、1億枚のPENGU(約108万ドル相当)がPudgy Penguinsのトークン配布アドレスからCEXに移動した後、PENGUは7%下落しました(0.01147ドル→0.0106ドル)。

3、ホワイトハウスのデジタル資産顧問パトリック・ウィットは、トランプ政権が国会に対して7月4日までに「デジタル資産市場の明確化法(Clarity Act)」を通過させるよう推進しており、これがアメリカの250周年の「最高の誕生日プレゼント」であると述べました。最新の提案によれば、この法案はステーブルコインが銀行預金利息に類似した収益を提供することを禁止しますが、消費行動に関連する報酬メカニズムは許可されます。ウィットは、この提案がホワイトハウスによって銀行と暗号業界の共同協議によって形成されたものであり、「暗号業界も銀行も満足していないが、双方ともほぼ同じくらい不満であるため、これは正しい妥協である」と述べました。

4、Polymarketでは「Strategyが年末までに保有する任意の数量のビットコインを売却する」確率が大幅に上昇し49%(5月5日は12%)に達しました。また、2026年5月31日までにビットコインを売却する確率は17%、6月30日までには26%とされています。以前の報道では、Strategyの創業者マイケル・セイラーが「絶対に売却しない」という立場を初めて破り、2026年第一四半期の決算電話会議のライブ配信で、会社が配当を支払うために一部のビットコインを売却する可能性があると述べ、「配当を支払うためにいくつかのビットコインを売却する可能性があり、市場を脱感作し、実際にそうしたという信号を伝えることが目的です」と語りました。

五、本日の市場カレンダー

データ発表のスケジュール

|-------|----|---------|-----| | 08:30 | アメリカ | 初回失業保険申請者数 | ⭐⭐⭐ | | 08:30 | アメリカ | 第一四半期の生産性 | ⭐⭐⭐ | | 10:00 | アメリカ | 3月の建設支出 | ⭐⭐ |

重要イベントの予告

- 米連邦準備制度の官僚の発言:ミネアポリス連邦準備銀行の総裁カシュカリ、クリーブランド連邦準備銀行の総裁ハマックが発言し、利率の最新の見解に注目。

機関の見解:

米国とイランの和平交渉の期待が著しく高まる中、地政学的リスクプレミアムが急速に低下し、油価の下落はインフレ圧力を直接緩和し、米連邦準備制度の将来の政策の緩和の余地を開きます。ゴールドマン・サックスなどの機関はAI代理経済の転換点が近づいていると強調し、2030年にはトークン消費量が24倍に激増する見込みで、テクノロジー株と暗号資産の長期的な成長論理がさらに強化されています。昨日、米国株のナスダックとS&Pは再び歴史的高値を更新し、半導体と中国関連株が先導し、資金が商品市場から高ベータ成長資産に移動していることを反映しています。暗号市場ではBTCが81,000ドル以上で安定し、ETFの連続的な純流入が機関の配置需要を支えています。投資銀行のアナリストは、現在の環境がリスク資産に好影響を与えると広く考えていますが、30年物米国債利回りが5%の「マジノ線」に迫ることが引き起こす可能性のある株式と債券の切り替え圧力には注意が必要です。全体として、ソフトランディングとAIテーマが市場の主軸であり、短期的なボラティリティの中でも構造的に買いを進めることが主流です。

免責事項:上記の内容はAIによる検索整理によるもので、人工的に検証して公開されたものであり、投資のアドバイスとしては使用されません。文中のデータには避けられない偏差が存在するため、市場の即時データを基準としてください。

リスク警告

リスク警告