タイガーリサーチ:韓国の暗号資産の個人投資家が消えつつあり、2026年の市場は誰が支えるのか?

これらのインフラを掌握した者が、次の10年間の顧客の入り口を掌握する。

これらのインフラを掌握した者が、次の10年間の顧客の入り口を掌握する。本文はTiger Researchによって執筆されました。韓国の暗号市場は権力移転を経験しています。個人投資家主導の時代は終わりを迎え、伝統的な金融機関は規制が完全に明確になる前に、STO標準の策定権、ステーブルコインの支払いトラック、カストディ市場などの重要なインフラを急いで占有し始めています。この一見静かなMOU競争の背後には、未来のデジタル資産金融の前端コントロール権を巡る争奪戦があります------これらのインフラを掌握した者が、次の10年間の顧客入口を掌握するのです。

韓国の機関と証券会社の間のパートナーシップと株式取得は、暗号市場で同時に加速しています。しかし、全体の構図は一目では把握しにくいです。発表されたパートナーシップは多くありますが、実際のビジネス展開は依然として稀です。本報告書では、なぜ転換率がこれほど低いのか、そしてなぜ機関が引き続き推進しているのかを探ります。

核心要点

韓国の機関の暗号活動は、MOU(覚書、協力意向を指す)段階を超え、具体的なビジネス運営と取引所の株式取得に入っています。

機関は密かに競争を激化させ、STO標準の策定、ステーブルコインの支払いトラック、カストディ市場などの重要な金融インフラを巡って争っています。

国内のインフラ構築者は、機関ビジネスの中心的な支柱となり、韓国中央銀行のCBDCフレームワークと地域の規制要件に適合した韓国のローカルトラックを構築し、外国技術への依存を減らしています。

海外のWeb3財団が韓国に進出する戦略は完全に変わり、小売コミュニティの構築から大企業や金融機関との協力にシフトしています。伝統的な金融が市場を加速的に引き継いでいるからです。

1. MOU軍備競争

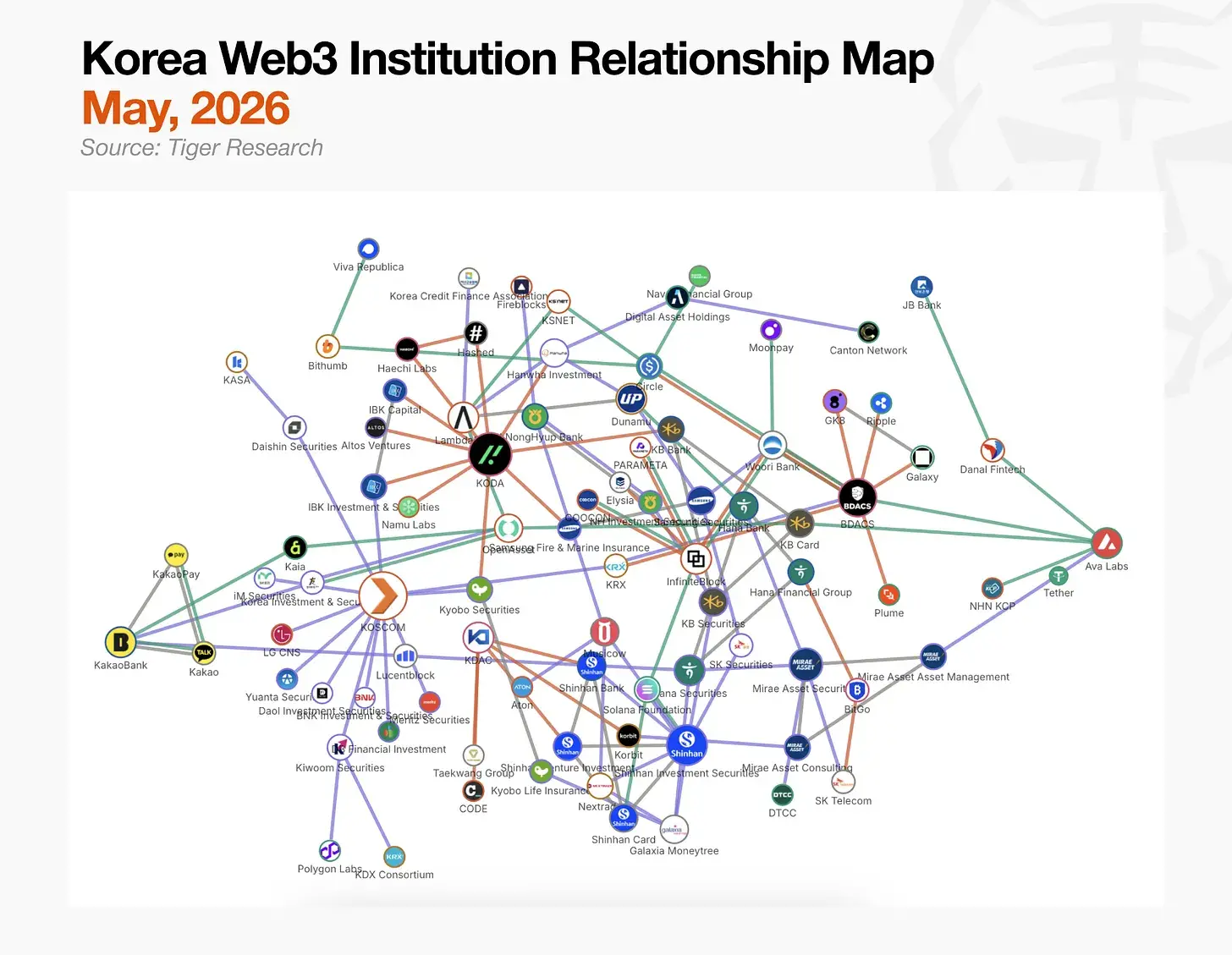

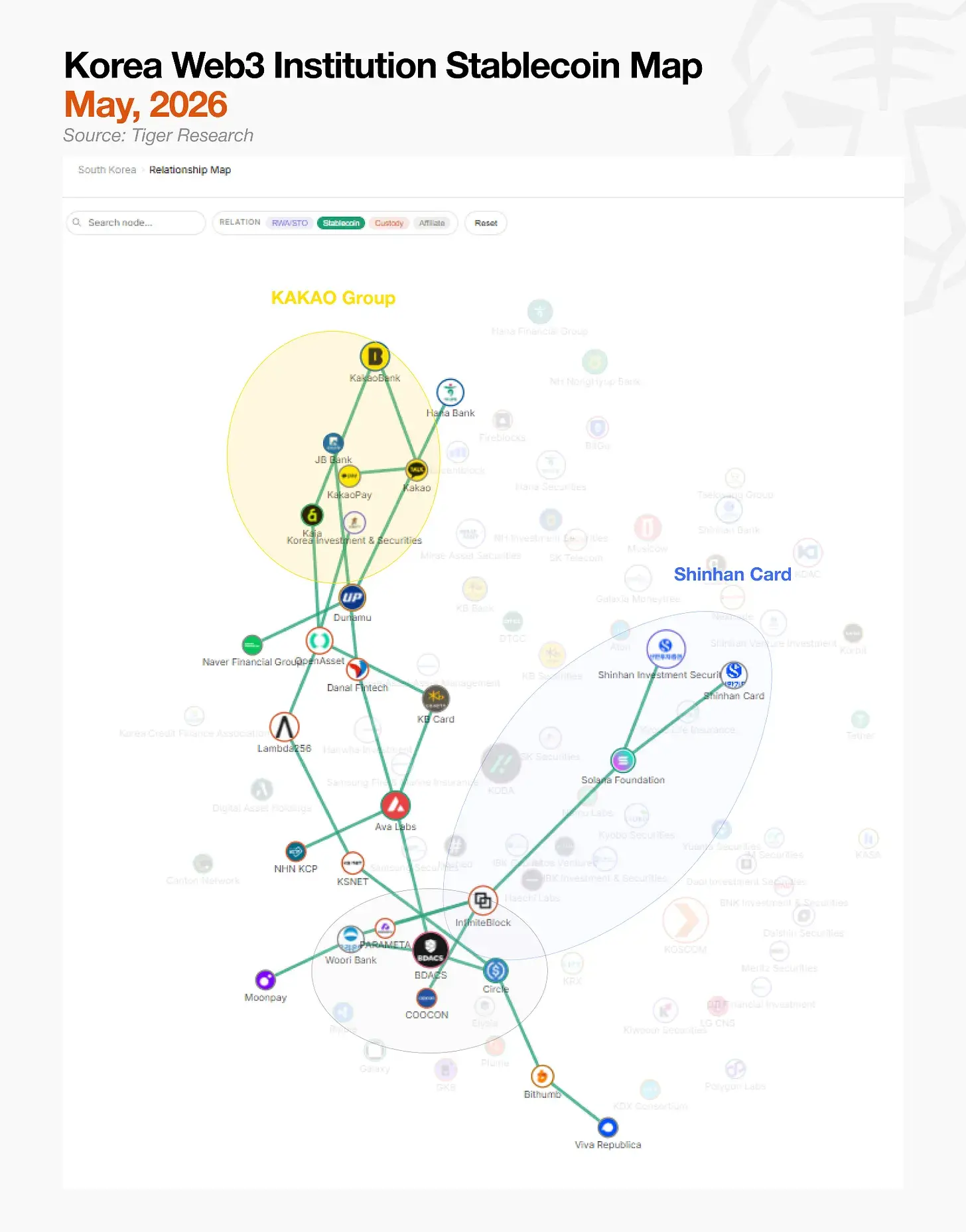

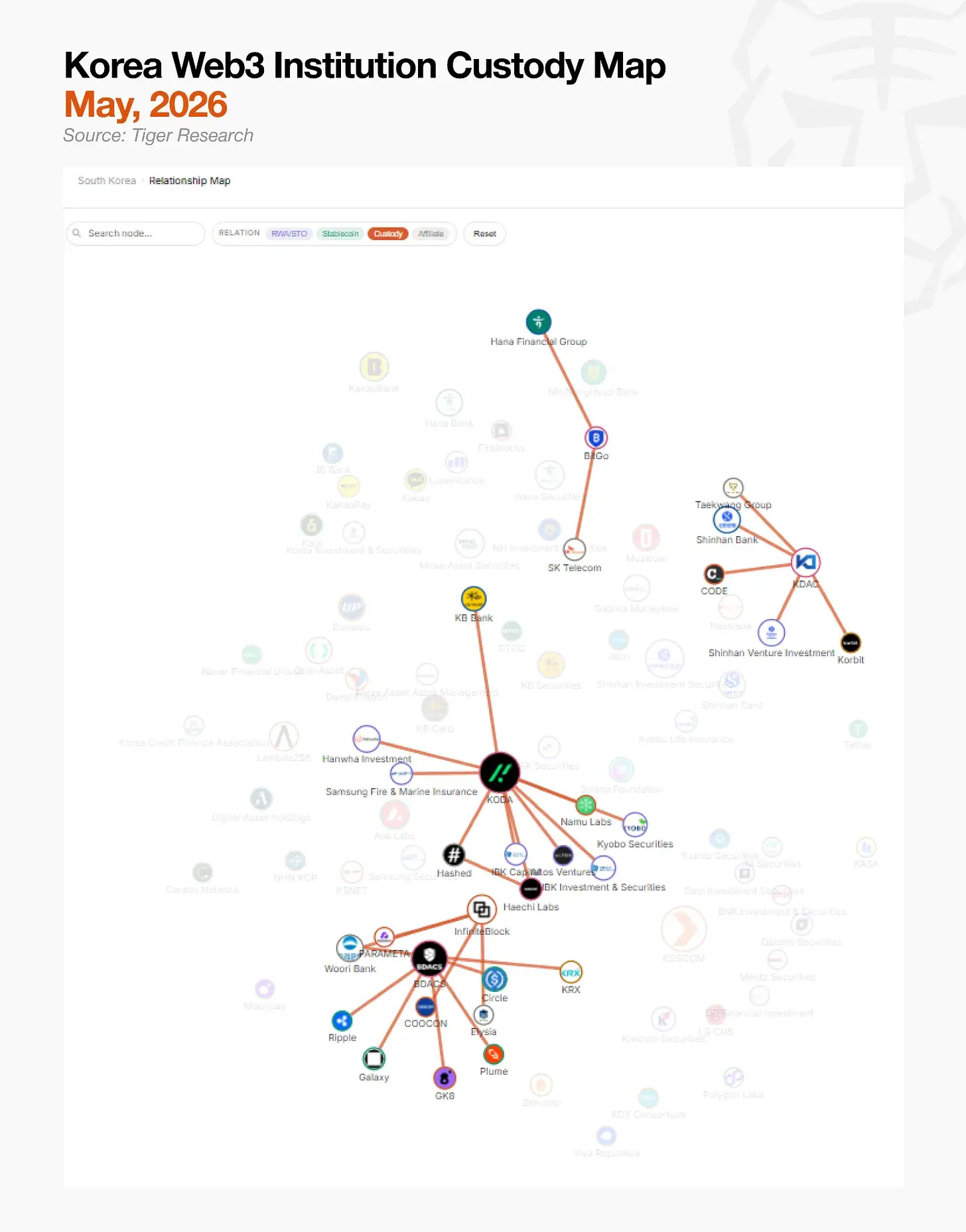

上図はTiger Researchによって編纂され、韓国の機関の暗号構造における接続関係を描いています。しかし、この構造は一目では把握しにくいです。どの線が活発なビジネス運営を示し、どれが単なるMOUであるかを区別するのは難しく、中心的なハブと周辺の参加者の境界は依然として曖昧です。

注目すべきは、この複雑さ自体が韓国の機関暗号市場の現状を正確に反映していることです。Tiger Researchのデータセットが確認しているように------150の機関と196のパートナーシップ------まだどのハブも市場の主導的なコントロールを実現していません。

国内の機関は、規制が完全に明確になる前に市場全体に自らの位置を確立しています。競争は現在、3つの戦線を中心に展開されています:ステーブルコイン、STO(証券トークン発行)、カストディ(暗号資産の保管)。

同様に注目すべきは、金融機関が取引所の株式を継続的に取得していることであり、この動きは規制が完全に明確になる前に、自信を持って足場を占有しようとするものと解釈されています。

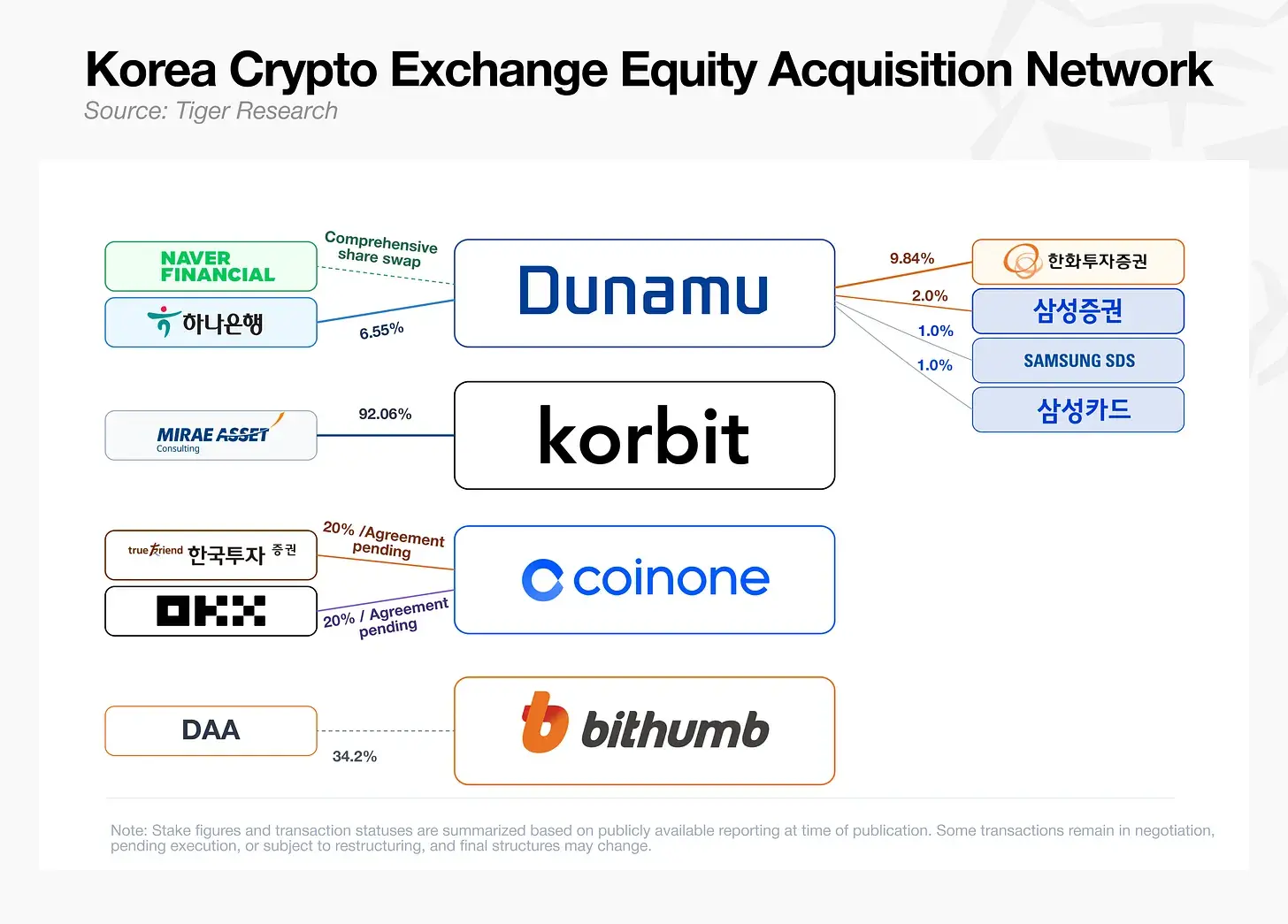

2. 取引所株式争奪戦

韓国アジア銀行が約1兆ウォン(約72億ドル)でUpbit運営会社Dunamuの6.55%の株式を取得すると発表してから10日も経たないうちに、韓華投資証券は追加で3.90%の取得を承認しました。同月5月28日、三星証券、三星SDS、三星カードは共同で4.0%を取得することを発表しました。未来資産コンサルティングは、2月にKorbitの92.06%の株式を取得する契約を結んでおり、韓国投資証券とグローバル取引所OKXがCoinoneの共同取得について議論しているとの報道もあります。

この競争は、暗号取引所の再評価を反映しており、取引手数料プラットフォームとしてだけでなく、ステーブルコイン、カストディサービス、証券トークン、RWA製品を配布する重要な顧客接点として見られています。

銀行と証券会社は、間接的にVASP登録などのライセンスを取得する手段を得ると同時に、取引所のユーザーベースと流動性を確保しました。現在の株式争奪戦は、最終的には誰がデジタル資産金融の前端をコントロールするかを巡る競争です。

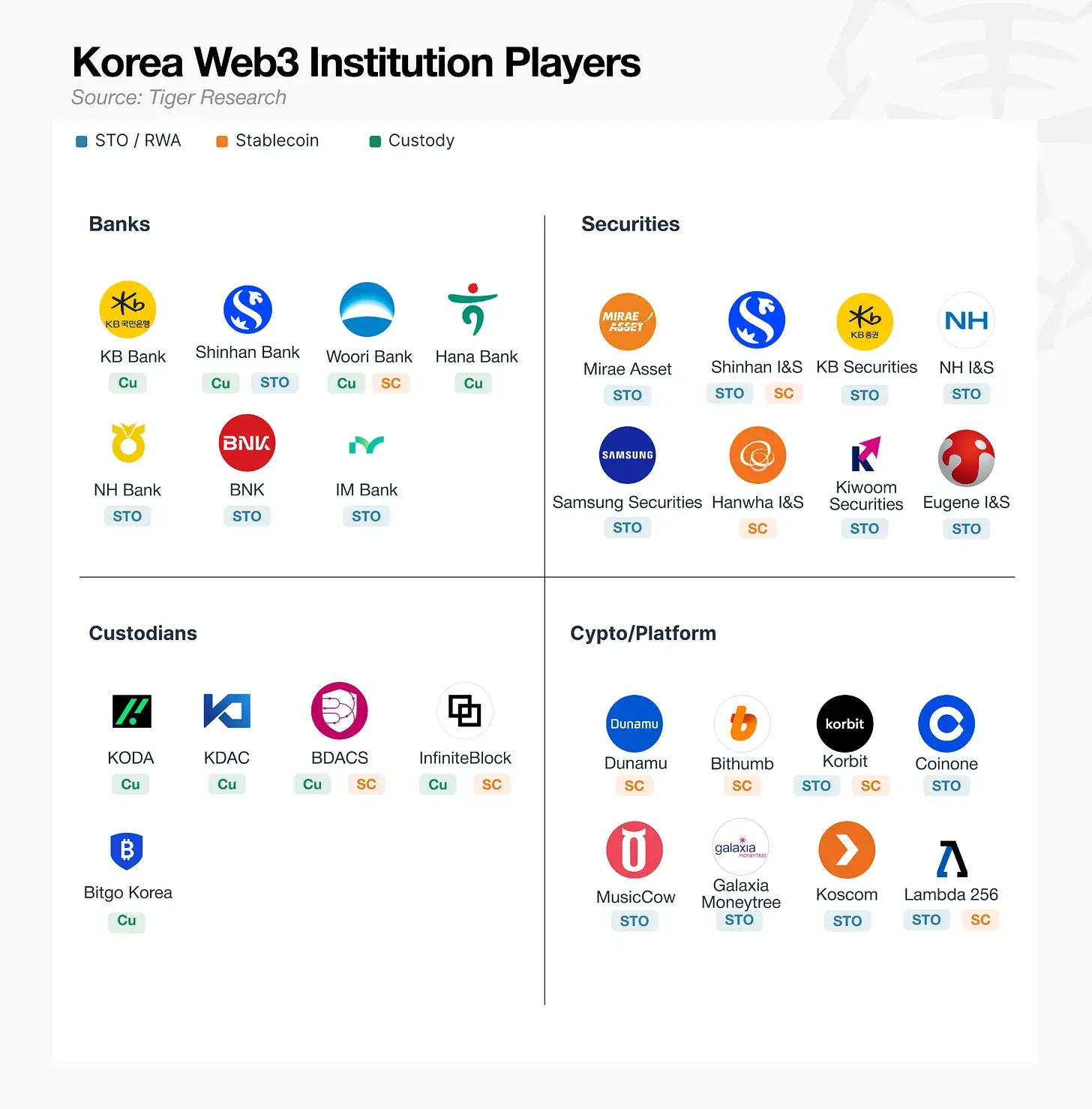

3. 業界別の韓国暗号市場

関係図の業界別分析は、不均衡な構図を明らかにしています。カストディビジネスの運営は最も活発で、多くの参加者が規制障壁をクリアした後、リアルタイムサービスを運営しています。それに対して、RWAとSTOは大部分が契約またはMOU段階にとどまり、関連立法の施行を待っています。ステーブルコインも同様の停滞に直面しており、明確な標準策定者が市場を主導できる位置にはいません。

各業界の障壁の性質が異なるため、突破の戦略も異なります。一部の参加者は国内のアライアンスを統合し、規制の開放を待っています。他の参加者は、規制が進む海外市場に目を向け、代替ルートを開拓しています。以下の部分では、各業界の具体的な障壁と参加者の戦略を探ります。

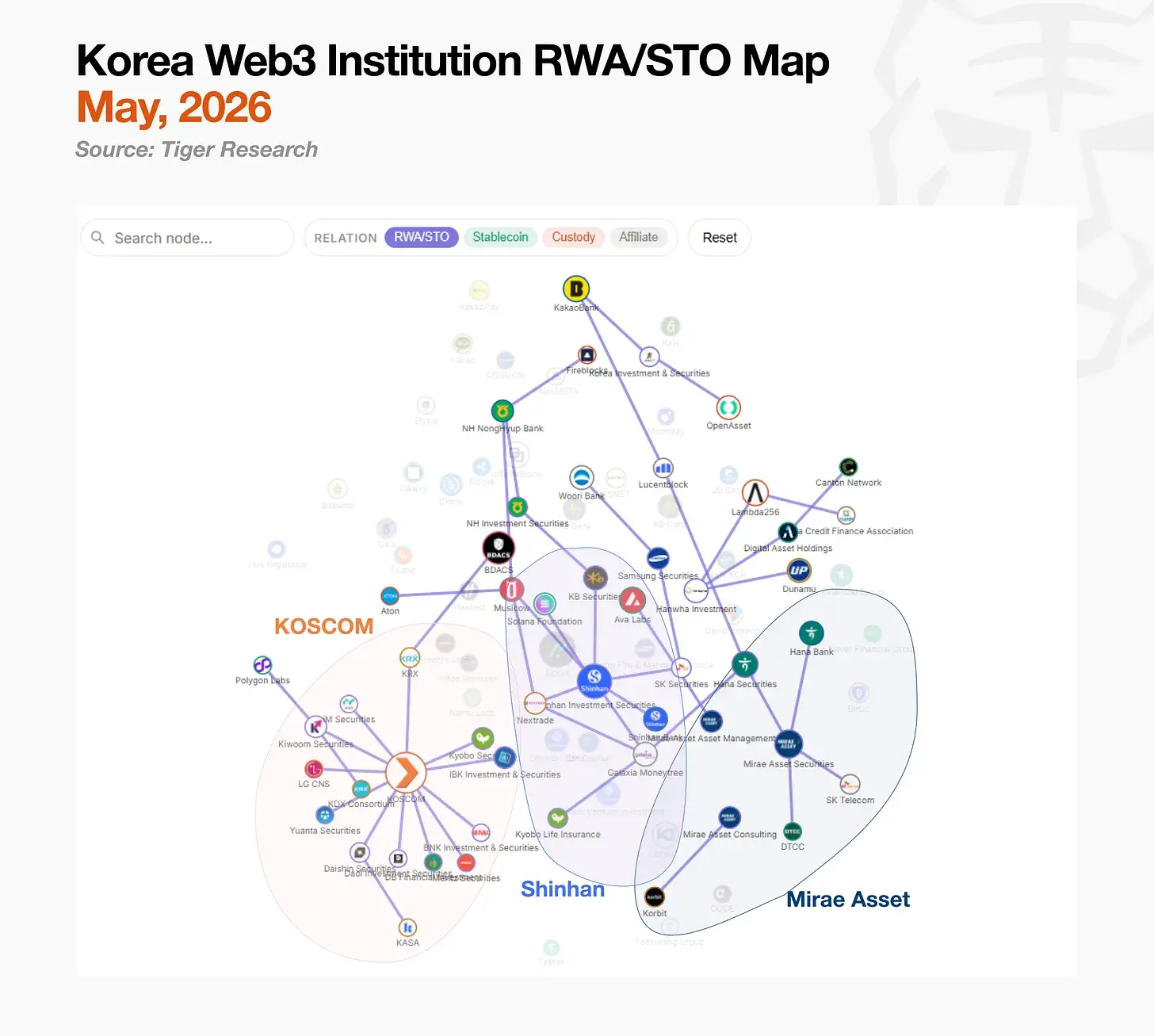

3.1. RWA/STO:立法は通過したが、商業化インフラがボトルネック

国内のSTO市場は、KOSCOM主導のアライアンスと新韓投資証券主導の断片化された投資アライアンスの2つの陣営に分かれています。未来資産証券は、国内インフラを待つのではなく、海外ビジネスを利用して独自の道を歩んでいます。

KOSCOMは、韓国取引所が76.6%の株式を保有するコア金融ネットワークオペレーターであり、その創業ミッションに合致した中立的なインフラモデルを追求し、証券会社に共有インフラを提供しています。単一の発行者と独占契約を結ぶのではなく、11の証券会社をプラットフォームに統合し、発行と配布の技術標準を策定し、韓国の証券保管統合管理要件に適合するインターフェースを確保することを目指しています。

新韓投資証券は、迅速に独自のSTOエコシステムを構築しました。2022年にLambda 256との概念実証を開始し、2024年に共同プラットフォームPULSEを立ち上げ、2025年には正式にマルチプラットフォームアカウント統合サービスを開始します。2025年には、アカウント管理者として10回の投資契約証券発行に参加し、OTC取引所NXTの株式を取得し、自らのエコシステム内で発行から配布までのエンドツーエンドのパイプラインを構築しました。

未来資産証券は、国内インフラ開発を完全に回避し、直接海外に進出しました。香港でデジタル債券を発行し、香港証券監察委員会からデジタル資産小売ライセンスを取得し、6月には市場の小売投資家向けのMTSを発表する予定です。アメリカでは、唯一DTCC主導のトークン化作業部会に参加している韓国の証券会社であり、この作業部会にはJPモルガン、ゴールドマン・サックス、ブラックロックが含まれ、グローバルな標準策定の議論に参加しています。国内のSTOインフラが最終的にグローバルな標準と接続されるとき、この戦略は未来資産に規制の接続と交渉のレバレッジの面で優位性をもたらします。

3.2. ステーブルコイン:技術ではなく立法がボトルネック

ステーブルコイン市場の参加者は、他の業界よりも多様化しています。カード会社、取引所、フィンテック企業、インフラ企業がそれぞれのルートを通じて参入し、各自の強みを活かしています。

最大の陣営はKakaoグループです。Kakao、KakaoBank、Kakao Payは、ステーブルコイン、暗号通貨、現地通貨をカバーする「スーパーウォレット」を構築するための共同作業グループを形成しています。彼らの重要な資産は、Ground X時代から運営されているKaia公链に蓄積されたインフラです。Kaiaはすでにそのネットワーク上でTether(USDT)を展開し、リアルタイム支払いテストを行っています。

新韓カードは、既存の支払いネットワークをブロックチェーントラックに移行することに注力しています。新韓カードは4月にSolanaとMOUを締結しましたが、技術的な基盤作業は協定よりも早く進んでいます。同社はすでにSolana、Visa、Mastercard、Fireblocksと協力して初期の概念実証を完了し、現在はウォレットやスマートコントラクトを含む6つの分野で高度なテストを行っています。

取引所陣営は、ドル建てのステーブルコインを通じてウォン建てのステーブルコインの遅延を回避しています。Dunamuは、独自のブロックチェーンGIWAに基づくウォン建てのステーブルコインビジネスを開発しています。Bithumbは、ウォン建てのステーブルコインの規制遅延に直面し、まずCircleとWLFとのパートナーシップを通じてドル建てのステーブルコインの配布ネットワークを確保することを選択しました。Tossとの共同ウォン建てステーブルコイン計画も議論されていますが、進展は遅れています。

すべての陣営が活発ですが、同じ規制の壁に直面しています。韓国中央銀行は51%ルールを推進しており、銀行が多数を占めるアライアンスのみがステーブルコインを発行できると要求しており、フィンテック企業は参入を求めており、政府と与党の協議が遅れています。発行ガイドラインが発表されると、最も広範な公衆接点を持つ陣営が市場のリーダーシップを獲得することが予想されます。

3.3. カストディ:より多くの機関資本が必要

カストディ市場は、構造的に他の業界よりもシンプルです。四大カストディ機関はそれぞれ国内外の金融および技術パートナーを獲得し、市場での地位を確立しています。

KODAはKB国民銀行、Hashed、Haechi Labsによって共同設立され、伝統的な金融資本と暗号ネイティブVCを組み合わせています。韓華投資証券、IBK資本、教保証券はその後投資者として参加し、三星火災海上保険の専用カストディ保険契約によってその安定性をさらに強化しました。

KDACは伝統的な金融が主導するカストディ機関であり、新韓銀行とNH農協銀行が主要株主です。NH農協銀行は、もともと別のカストディ機関Kardoの投資者であり、合併後にKDACの株主となりました。合併後、KDACの株主には韓国の五大銀行のうちの2行が含まれています。

BDACSは、技術とパートナーの発展に焦点を当てた独自のアプローチを採用しています。友利銀行やGalaxy、GK8を含む国際的なデジタル資産インフラ企業とのパートナーシップを通じてカストディと支払いインフラを拡張し、CircleとMOUを締結し、CircleのArcブロックチェーン上でウォン建てのステーブルコインKRW1を発行し、KRX主導のKDXアライアンスの唯一のVASPおよび重要なカストディパートナーとなっています。BDACSは現在KRW1の概念実証を進めており、カストディと支払いインフラの両方を対象としたカストディ機関としての地位を確立しています。

BitGo Koreaは、グローバルな親会社の技術力を活かして国内市場に進出しました。BitGoは700億ドル以上の資産を管理し、世界の約20%のビットコインのオンチェーン取引を処理しています。国内では、韓アジア金融グループとSKテレコムがそれぞれ株式を保有し、金融と通信資本に支えられたカストディ機関となっています。

各機関はそれぞれのカストディ関係を通じて市場に参入しました。しかし、すべての主要カストディ機関が昨年純損失を計上したと報告されており、これは彼らの構築が運営に必要な機関資本の流入を超えていることを示しています。

総じて、STO、ステーブルコイン、カストディのインフラ構築は、明確な共通制約を明らかにしています:国内の機関はビジネスフレームワークを構築していますが、基盤となる技術インフラは大部分が海外のソリューションに依存しています。

4. インフラ構築者

海外のソリューションに依存することは構造的なコストをもたらします:市場が成長するにつれて、相当な部分の収入が技術ライセンス料の形で海外に流出します。もし海外のパートナーが政策を変更したりコストを引き上げたりすれば、国内のインフラも中断リスクに直面します。

より根本的な問題は、韓国特有の規制環境に接続する必要がある分野------例えばウォン建てステーブルコインの発行、STOの配布ルール、国内企業アカウントの統合------が、単純にグローバルなソリューションを直接適用できないことです。これが、関連立法が最終的に確定し、資本が真剣に流動し始めるとき、韓国の規制フレームワークに基づいて基盤となるトラックを直接設計し、コントロールできる国内の技術企業が不可欠になる理由です。

この技術的なギャップを認識し、韓国特有の金融インフラを構築している国内企業がすでに行動を起こしています。先進的な技術提供者は以下の通りです。

4.1. LG CNS

伝統的なITサービス会社の中で、LG CNSの立場は最も際立っています。2018年に独自のブロックチェーンプラットフォーム「Monachain」を立ち上げて以来、韓国造幣公社の地方通貨プラットフォームを通じて220以上の地方自治体にサービスを提供し、運営経験を蓄積しています。

この許可されたチェーンの経験はCBDCおよびSTOプロジェクトの受注に転換されています。韓国中央銀行のCBDCプロジェクト「漢江」の主契約者として、LG CNSは預金トークンを利用した政府補助金の配布システムを開発しています。このプロセスを通じて、単一のネットワーク上で機関CBDCとプライベートデジタル通貨を運営するシステムアーキテクチャ能力を確立し、伝統的な金融の安全基準と手続きをブロックチェーンに移植しています。

KOSCOM共同STO発行プラットフォームと未来資産証券STOプラットフォームの開発は同じ論理に従っています。LG CNSは直接資産を発行するのではなく、3つの方向を目指しています:銀行のために発行と配布プラットフォームを構築し、クレジットカード会社、決済ゲートウェイ、簡単な決済サービスを含む決済オペレーターにSaaSを提供し、証券会社のためにデジタル資産支払いプラットフォームを開発します。規制フレームワークが確定すれば、インフラ契約市場を獲得する最も可能性の高い候補者のようです。

ブロックチェーンインフラ企業の中で、DSRVは金融機関がオンチェーンインフラに直接アクセスするのを助けることで際立っています。70以上のブロックチェーンネットワークで運営されるバリデーターおよびインフラ企業として、DSRVは40兆ウォン(約290億ドル)の資産を管理し、韓国のイーサリアムのステーキングで1位、世界でトップ10にランクされています。

重要な発展は、ノード運営からフルスタック機関オンチェーンインフラへの拡張です。DSRV Portalを通じて、金融機関はAPIとダッシュボードインターフェースを介してウォレット、支払い、トークン化、カストディ、ステーキング機能にアクセスできます。自らのノードやセキュリティインフラを構築することなく、金融会社はユーザーボレット、機関ウォレット、定期支払い、トークン発行、焼却、転送、ロック、カストディ、ステーキング機能に接続できます。

信頼メカニズムも整っています。DSRVはVASP、ISMS、SOC 1 Type 1の認証を先駆けて取得し、金融機関が求める規制、安全、運営管理のニーズを直接満たしています。実際、これは外部のインフラ提供者が金融会社がオンチェーンサービスを展開する際に最も負担となるウォレットのセキュリティ、内部管理、運営リスクを引き受けることを意味します。

そのパートナーシップは支払いトラックの構築に向けられています。DSRVはSBI Ripple Asiaと共同で韓日規制に準拠した送金インフラを開発しています。Circleと協力して取引所を回避する機関USDCの発行、償還、決済フレームワークを開発しています。伝統的なカード決済ネットワークをブロックチェーンに接続するステーブルコイン支払いインフラ契約をBC Cardと締結しました。

DSRVは最近300億ウォン(約2170万ドル)のBラウンド資金調達を完了し、技術開発を加速しています。

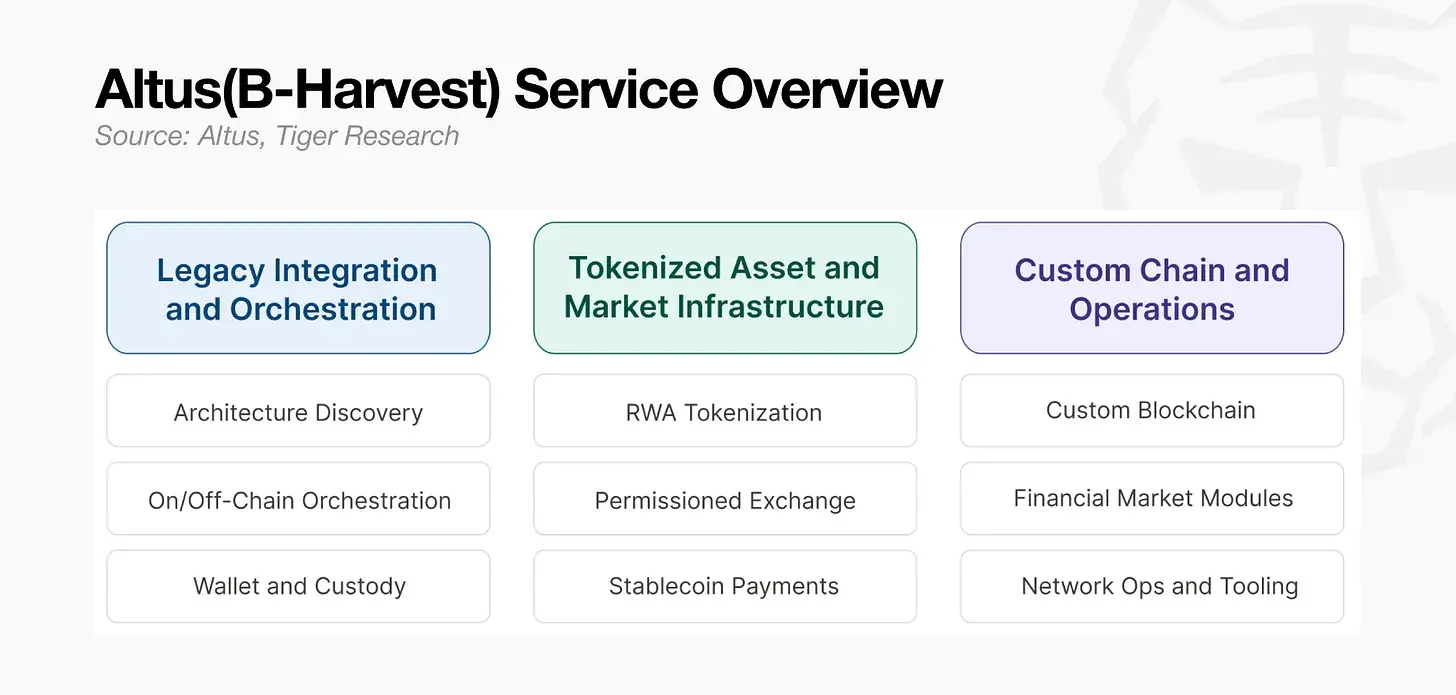

4.3. Altus(旧B-Harvest)

Altus(旧B-Harvest)は、金融機関のレガシーシステムとブロックチェーン環境の間の統合層で運営しています。この会社は2018年に設立され、Cosmos SDKに基づくEVMチェーンの開発に貢献しており、Canto、Crescent、Stable、Aultを含む複数の生産ネットワークを直接構築した40人以上のエンジニアと研究者からなる組織です。

AltusはAult Blockchainのプロトコルエンジニアリングとコアアーキテクチャを担当しており、これはRWA、取引、支払いに特化した機関L1です。2025年には、ビットコインステーキングL1 BabylonにEVM統合、性能改善、安全監査を提供し、製品準備を支援します。

その金融機関向けソリューションは同じ層から生まれています。Altusは金融業界の要件に従ってゼロから構築しています:レガシーシステムとブロックチェーン実行環境を接続するオンチェーン・オフチェーンのオーケストレーション層、RWAトークン化、許可された取引所、ステーブルコインの支払いと決済、機関ウォレットとカストディインフラです。

現在の内部研究開発は並行して進行中です:機関間の選択的データ開示をサポートするCanton Networkアーキテクチャ、そして100万TPSを目指すモジュラーブロックチェーンフレームワークCommonware Stackです。

3社は異なる位置から出発し、異なる強みを持っています。LG CNSは金融ITの信頼性でリードし、DSRVはブロックチェーンバリデーターインフラでリードし、Altusはプロトコルレベルのカスタム設計能力でリードしています。しかし、すべての会社には共通の目標があります:機関資本が大規模に流入する前にコアオペレーティングシステムを獲得することです。決定的な要因は、市場が完全に開放される前に、各社がどれだけ信頼できる構築経験を蓄積できるかです。

5. 個人投資家の退出、機関の参入

最近急増している協力発表は、単なるビジネス拡大として解釈されるべきではありません。これらはポジショニングの動きです:機関は規制が確定する前に有利なアレンジを占有し、その後これらのアレンジを利用して規制フレームワークの最終的な形態に影響を与えます。現在の協力競争は、市場の争奪というよりも、規制設計に関するものです。

韓国の暗号市場はわずか6ヶ月で大きな再編成を経験しました。カストディ陣営が形成され、STOアライアンスが形作られ、主要な金融持株会社が取引所の株式を取得する行動を起こしました。一方で、個人投資家の取引量は大幅に減少しています。韓国の5大取引所の総取引量は前年同期比で約48%減少しています。市場の重心は個人投資家から機関へと急速に移行しています。

この変化は、海外の暗号財団が韓国に接近する方法も変えました。Solanaが新韓カードに採用され、Avalancheが未来資産に採用されるように、国内市場に進出する財団は、取引所の取引量から金融機関や大企業との協力に主要な焦点を移しています。かつて個人投資家の流動性を促進していたコミュニティのミーティング形式はもはや効果的ではありません。

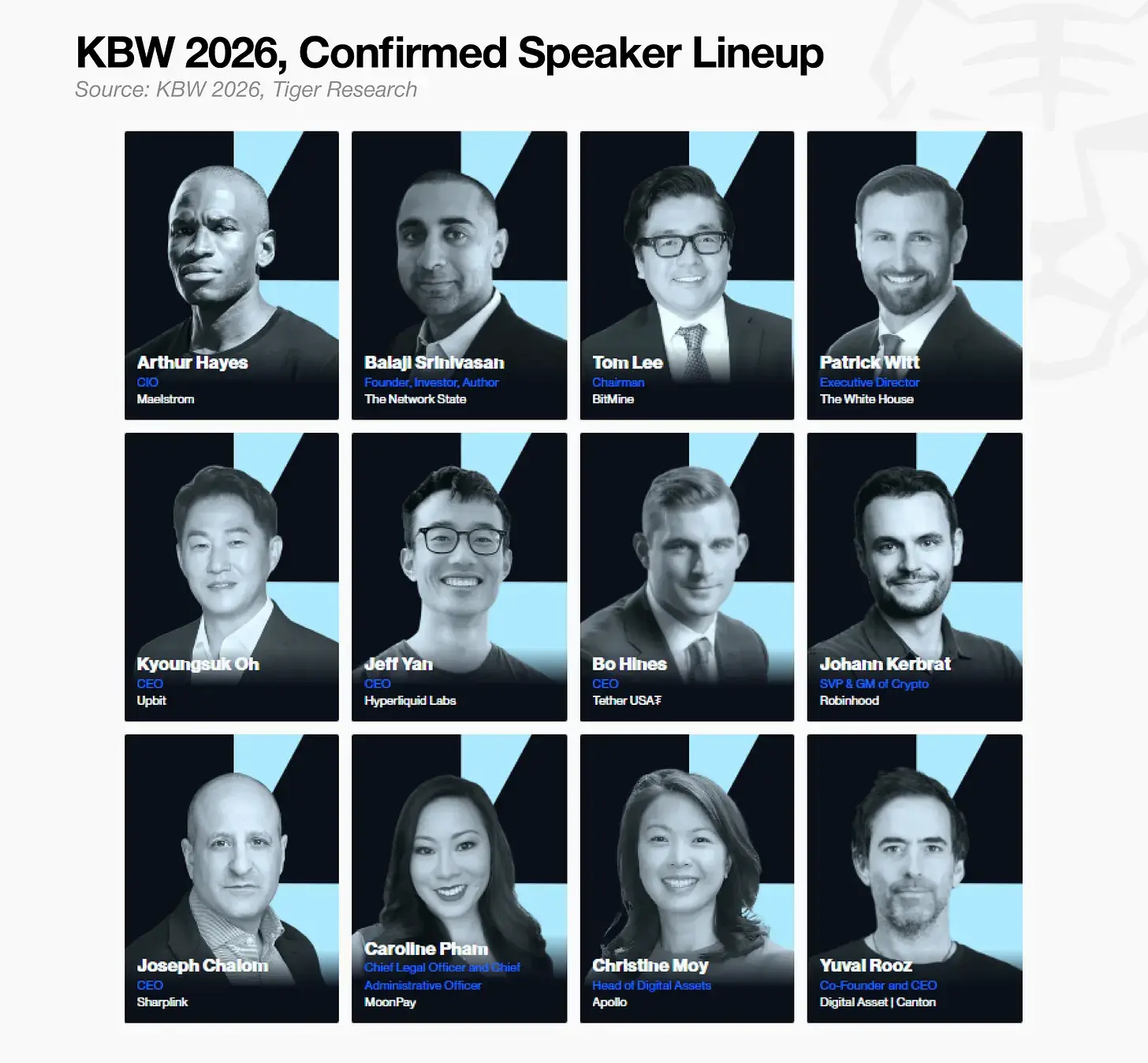

この市場再編の結果は、2026年9月にソウルで開催されるKBW 2026で明らかになると予想されており、このイベントは常に主流市場の状況を反映しています。確認された講演者リストを見ると、伝統的な金融関係者が多数を占めています。昨年、海外財団はトークンインセンティブを通じてコミュニティ周辺活動で競争しましたが、今年の焦点は実質的なビジネスディスカッションに移ると予想されます。

リスク警告

リスク警告