Bitget UEX 日報|アメリカがイランの石油制裁を一時解除;半導体セクターは強いが警告が現れる;SpaceXの調整がテクノロジー株に影響を与える

Bitget UEX 日報

Bitget UEX 日報一、ホットニュース

米連邦準備制度の動向 RBCストラテジスト:米国株は適度な利上げに耐えられる

- RBCキャピタルマーケッツの米国株ストラテジスト、ロリ・カルバシナは、米連邦準備制度が今後12か月以内に約2回、各25ベーシスポイントの利上げを実施すれば、株式市場は堅調を維持できると述べた。新任の議長ケビン・ウォッシュは高インフレを容認しないと強調したが、市場は依然として連続的な上昇を記録している。

- 米国株は短縮取引週に反発し、S&P500は3月末の安値から約18%上昇した。市場への影響:適度な引き締め期待はリスク選好を著しく抑制していないが、投資家はインフレデータが政策の道筋に与えるさらなる指針に警戒する必要がある。

国際商品 米国がイランの石油制裁を一時解除、期間は60日

- 米国財務長官ジャネット・イエレンは22日、米イラン交渉の枠組みの一環として、財務省が60日間の一般許可を発行し、イランの原油、石油化学製品および石油製品の生産、供給、販売、輸入制限を免除することを発表した。これは2026年8月21日まで有効である。

- この動きは、イランの原油が35年ぶりに米国市場に戻ることを意味し、世界の供給を増加させ、中東の緊張を緩和する可能性がある。市場への影響:短期的に原油価格は圧力を受け、ヘッジファンドはWTIのネットショートを近5か月の高水準まで増加させ、供給回帰の期待を浮き彫りにしている。同時に、エネルギー市場に新たな変数を注入している。

マクロ経済政策 トランプが量子コンピュータの研究開発を推進する行政命令に署名

- トランプは2つの行政命令に署名し、連邦機関と民間部門が協力し、2028年までに科学研究用の量子コンピュータを展開し、暗号の脅威に対処するために量子システムの安全準備を強化することを指示した。市場への影響:テクノロジーインフラの長期的な見通しを後押しし、関連サプライチェーンに好影響を与える可能性があるが、短期的には従来の半導体セクターにテーマの分化をもたらす。

二、市場の振り返り

商品 & 外国為替のパフォーマンス(リアルタイム更新)

- 現物金:約4200ドル/オンス、24時間の変動幅約-0.2%

- 現物銀:約65ドル/オンス、24時間の変動幅約-0.5%

- WTI原油:約74ドル/バレル、24時間の変動幅約+0.4%

- ブレント原油:約78ドル/バレル、24時間の変動幅約+0.3%

- ドル指数 (DXY):約101.0ポイント、24時間の変動幅約+0.1%

ドライバー要因分析: 米国とイランが一時的な平和協定に達し、60日間の石油制裁を解除したことで、ホルムズ海峡の航行回復と供給増加の道が開かれ、ヘッジファンドはWTIのネットショートポジションを近5か月のピークまで大幅に増加させ、原油価格は短期的に下押し圧力を受けるが、ボラティリティは増加している。米連邦準備制度の新議長ウォッシュのタカ派発言はドルをわずかに強化し、インフレ期待が重なり、貴金属は利益確定の動きが見られ、金銀価格はわずかに下落した。AI駆動の産業需要が銅などの資源に長期的な支えを提供しているが、現在の地政学的緩和とドルの動きが短期的な連動を主導している。リック・ルールなどの投資家は、物理的資源のボトルネックがAIの拡張に対する隠れた制約となる可能性があると指摘し、短期的には市場は米イラン交渉の進展がエネルギー価格に与える持続的な影響に注目している。全体的に見ると、資産間の連動はリスク選好の回復を示しているが、慎重な感情は依然として残っており、原油と金の負の相関特性が再び顕在化している。

暗号通貨のパフォーマンス

- BTC:約64,190ドル、+0.35%

- ETH:約1,730ドル、+0.32%

- 暗号通貨の総時価総額:約2.28兆ドル、+0.1%

- 市場の清算状況:24時間の総清算額約3.68億ドル、ロングポジションの清算額約2.03億ドル

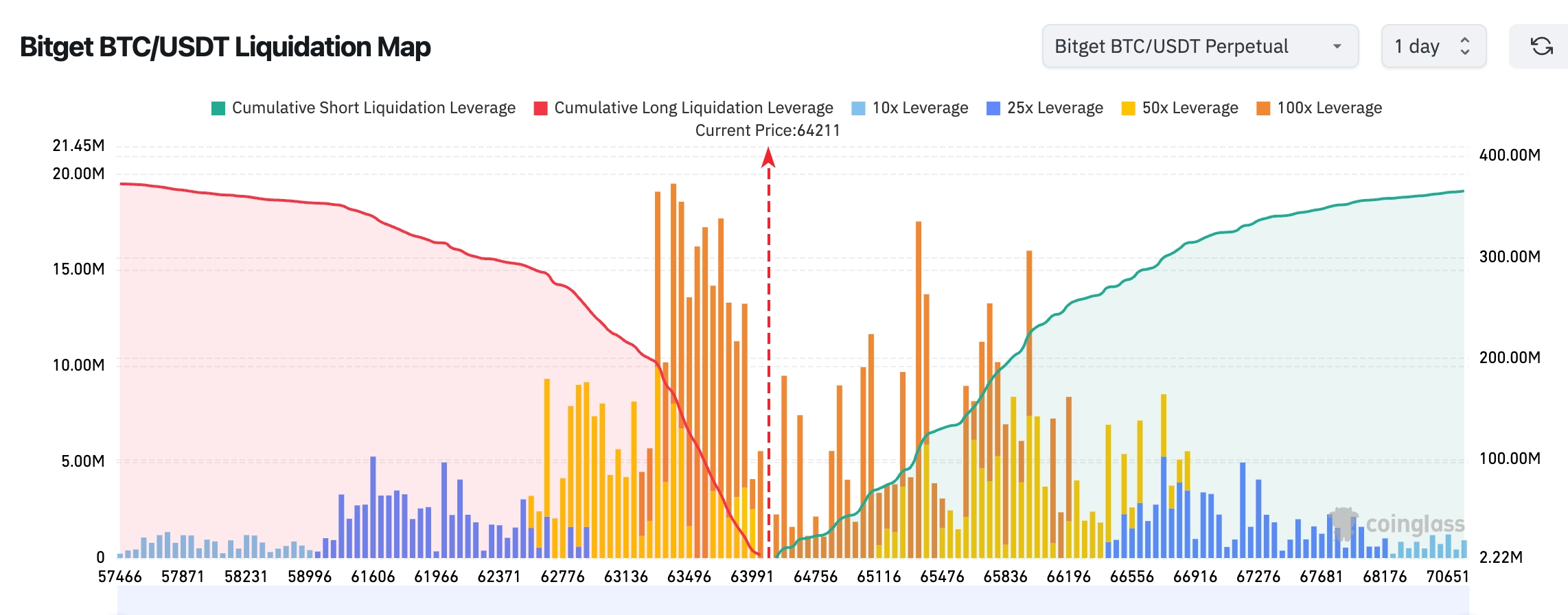

- Bitget BTC/USDT清算マップ:現在のBTC価格は約64,211ドルで、下方の63,200-64,000ドルの範囲に大量のロング清算のチップが集まっており、価格がその領域に戻ると、連鎖的なロングポジションの清算が発生し、下落のボラティリティを加速させる可能性がある。上方の65,300-66,000ドルの範囲にはより密集したショート清算の圧力があり、BTCがさらに上昇を続ける場合、ショートの圧迫が容易に形成され、価格が66,500ドル以上にさらに拡大する可能性がある。

- 現物ETFの純流入/流出:BTC現物ETFは昨日約1億ドルの純流入を記録した。

ドライバー要因分析 : 米イランの平和進展が地政学的リスクを緩和し、マクロ環境が比較的安定していることが暗号市場に穏やかな支えを提供し、BTCとETHはわずかに反発し、総時価総額は安定して増加している。ETFの資金面は引き続き純流入の傾向を示しており、機関の配置への関心が残っているが、レバレッジの清算データは市場に依然として高い利益確定圧力が存在することを示している。マイクロストラテジーなどの大口は引き続きビットコインを増持しており、テクニカル面ではBTCは重要な範囲での振動を続け、ETHとは一定の分化を示している。全体的なトレンドは振動傾向であり、マクロのドルとリスク選好の連動が依然として主導的な要因であり、投資家は地政学的な交渉の深化が避難資産に与える影響やレバレッジの解消プロセスに注目する必要がある。

米国株指数のパフォーマンス

- ダウ平均:終値約51,637ポイント(+0.29%)

- S&P500:終値約7,471ポイント(-0.37%)

- ナスダック:終値約26,167ポイント(-1.32%)

テクノロジー大手の動向

- NVDA:約208.65ドル(-0.97%)

- AAPL:約297.01ドル(-0.34%)

- MSFT:約367.34ドル(-3.18%)

- GOOGL:約349.68ドル(-4.99%)

- AMZN:約232.79ドル(-4.75%)

- META:約563.85ドル(-2.32%)

- TSLA:約405.05ドル(+1.14%)

パフォーマンスのまとめとドライバー分析 : 米国株指数は上昇と下落が交錯し、ダウは比較的堅調で、ナスダックは明らかに圧力を受け、テクノロジー大手は顕著な分化を示している。半導体セクターは全体的に強く、フィラデルフィア半導体指数は新高値を更新し、マイクロン(MU)の株価は初めて1200ドルを突破したが、BTIGは類似の歴史的な動きが市場のピークに現れることが多いと警告している。GOOGLはAIの重要な人材ジョン・ジャンパーが退職してAnthropicに転職したため、一時的に大幅に下落し、AMZNも調整に追随した。一方、NVDAなどのAI関連株は資金の回復を受け、TSLAは比較的安定している。SpaceXの株価は16%以上の大幅下落を記録し、市場価値は4000億ドル蒸発し、IPO初日の終値を下回ったことで、関連する感情をさらに引きずっている。全体的に見ると、AIテーマの熱は衰えないが、評価圧力や人材の流出などの企業特有の出来事が個別株の分化を加速させ、地政学的な緩和がマクロの緩衝材を提供している。

暗号市場の株式デリバティブ総覧

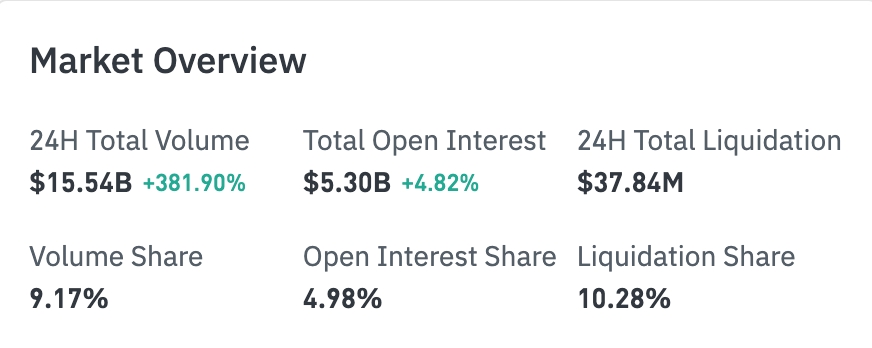

24時間の総取引額:155.4億ドル(+381.90%)

総ポジション:53.0億ドル(+4.82%)

24時間の総清算額:3784万ドル

割合:取引額 9.17% 、ポジション 4.98% 、清算 10.28%

セクターのポジションパフォーマンス(主要セクター)

テクノロジー:26.8億ドル

金融:1.64億ドル

消費:7889万ドル

産業:3065万ドル

バイオテクノロジー:1582万ドル

トレンド観察:テクノロジーセクターのポジション規模は引き続き拡大し、絶対的なリードを維持しており、市場の資金は依然としてAIおよび半導体関連の対象に集中している。

市場ヒートマップ(ポジションが主)

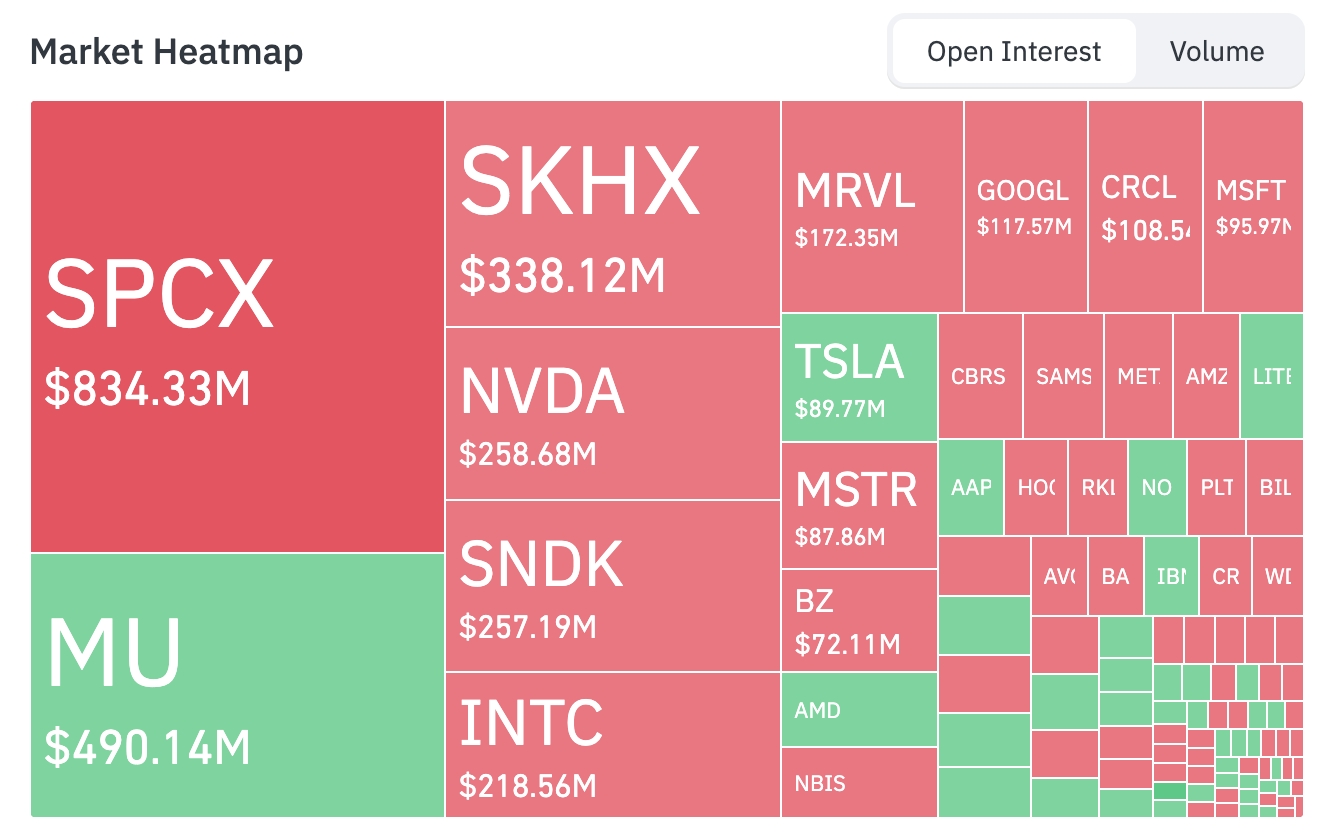

トップ資産ポジションランキング(単位:億ドル):

SPCX:8.34億 ------ 現在のポジション規模が最大

MU:4.90億

SKHX:3.38億

NVDA:2.59億

SNDK:2.57億

INTC:2.19億

MRVL:1.72億

GOOGL:1.18億

CRCL:1.09億

MSFT:0.96億

TSLA:0.90億

MSTR:0.88億

BZ:0.72億

資金の流れに関して、MU、TSLA、LITE、AAPL、AMDなどの対象に増加の兆しが見られる。一方、SPCX、SKHX、NVDA、MRVL、GOOGL、CRCL、MSFT、MSTRなどの対象は減少または資金流出を示している。

セクターの異動観察

半導体セクターの上昇が際立つ

- 代表的な個別株:マイクロンテクノロジー(MU)が6%以上上昇し、インテル(INTC)が5%以上上昇し、サンディスクなどのチップ株も好調なパフォーマンスを記録している。

- ドライバー要因:AIデータセンターによる高帯域幅メモリ(HBM)および先進的なプロセスチップへの強い需要が引き続き発揮され、フィラデルフィア半導体指数(SOX)が歴史的な新高値を更新し、セクター全体の上昇を促進している。マイクロンはメモリのリーダーとしてAI計算能力の拡張サイクルから直接的な恩恵を受けている。しかし、BTIGのチーフテクニカルストラテジスト、ジョナサン・クリンスキーは、SOXがナスダック100に対して強い比率が歴史的な極端なレベルに近づいていると警告している(2000-2001年のテクノロジーバブルの時期に類似)。過去60取引日内に1日で5%以上の異常な上昇が何度も見られ、テクニカル面での調整リスクには警戒が必要である。短期的には、セクターはAIテーマの支えと利益確定圧力の間で振動する可能性があり、投資家は評価の適合度とマクロ流動性の変化に注目する必要がある。

1. SpaceX (SPCX.US) - 大幅な調整 イベント概要 :SpaceXの株価は月曜日に16%以上の大幅下落を記録し、市場価値は瞬時に約4000億ドル蒸発し、記録的なIPO初日の終値を下回った。これに先立ち、同社は750億ドル規模の米国IPOを完了し、市場の注目を集めていた。同時に、SpaceXはオープンソースAIスタートアップのReflection AIと60億ドル以上の計算能力協力契約を締結し、同社はColossusスーパークラスターのNVIDIA GB300チップを接続し、2026年7月から毎月1.5億ドルを支払う予定である(総額約63億ドル)。さらに、銀行家はSpaceXの初の投資適格債券の発行を推進しており、期間は5-30年で、AIインフラの拡張に長期的な資金を提供することを目指している。 市場解釈 :投資家は高評価の純AI/宇宙テーマ株の利益確定を行い、全体的なテクノロジーセクターの分化や地政学的緩和によるリスク選好の切り替えが影響している。一部の機関は、SpaceXが非伝統的な上場企業であるため、その高成長期待はすでに価格に織り込まれており、短期的な評価の調整は利益確定の論理に合致すると考えているが、AI計算能力の契約と債券の資金調達計画は、同社が宇宙技術とAIインフラを深く結びつけることを加速させていることを示しており、長期的なストーリーは依然として弾力性を持っている。 投資の示唆:短期的なボラティリティが著しく増大しており、債券発行のロードショーの進展やAI計算能力の実現のマイルストーンを重点的に追跡することをお勧めする。長期投資家にとっては、この調整が資本支出の効率と実行力を観察するウィンドウを提供する可能性があるが、高レバレッジの評価がマクロの引き締め環境下で持続的な圧力を受けることに警戒する必要がある。

2. Alphabet (GOOG.US) - AI人材の流出 イベント概要 :Google DeepMindのコア科学者であり、2024年ノーベル化学賞受賞者のジョン・ジャンパーが先週金曜日にXプラットフォームを通じて、9年間の勤務を終え、競合のAnthropicに転職することを発表した。彼が主導したAlphaFoldツールは、2億以上のタンパク質構造を予測し、世界の生物医学研究のパラダイムを根本的に変え、190以上の国の200万人以上の科学者に恩恵をもたらしている。この事件は、米国のAI人材争奪戦が新たな段階に入ったことを示す象徴的なケースと見なされている。 市場解釈 :機関は一般的に、トップ人材の流出がGoogleのAIの長期的な競争力に与える潜在的な負の影響に注目しており、特にOpenAIやAnthropicなどの競合が加速して追い上げている背景において、DeepMindはGoogleのAIの宝石であったため、今回の退職は「大企業が人材を留めるのが難しい」という議論を加速させ、GOOGLの株価は一時5%以上下落した。しかし、Googleは同時に24AなどのAI企業との協力と継続的な投資を発表し、人材リスクをヘッジするためにエコシステムを構築していることを示している。 投資の示唆:人材の動向はテクノロジー大手の評価の分化において重要な触媒となるため、投資家は各社の研究開発投資の保持率と特許の生産を比較することをお勧めする。Alphabetにとっては、短期的に圧力を受けた後、迅速に補充したりオープンソース/協力戦略を強化したりできれば、市場の信頼を取り戻す可能性がある。

3. Micron Technology (MU) - 株価の突破 イベント概要 :マイクロンテクノロジー(MU)の株価は初めて1200ドルの大台を突破し、単日で6%以上の上昇を記録し、半導体セクターの注目を集めた。以前、フィラデルフィア半導体指数(SOX)は何度も歴史的な高値を更新し、セクター内のインテルやサンディスクなども顕著な上昇を記録し、AI駆動の高性能メモリとストレージの需要が持続的に高まっていることを反映している。 市場解釈 :AIデータセンターによるHBM(高帯域幅メモリ)および先進的なDRAM/NANDの爆発的な需要が、マイクロンの業績と評価の向上の核心的なエンジンである。機関の見解では、世界のテクノロジー大手が兆ドル規模のAI資本支出の波に乗る中、メモリのボトルネックが制約要因の一つとなっており、マイクロンは重要なサプライヤーとして直接的な恩恵を受けている。リック・ルールなどの資源投資家も、AIの物理的な世界の支え(銅やチップ材料など)が市場で過小評価されていることを指摘し、半導体の中下流セグメントに構造的な機会を強化している。しかし、BTIGなどのテクニカルアナリストは、セクターの極端な強さが歴史的なバブルレベルに近づいていると警告しており、調整リスクは無視できない。 投資の示唆:AI資本支出のサイクルとマイクロンの生産能力の拡張の同期に注目し、評価は実際の収益成長と一致させる必要があり、単に感情に駆動されるべきではない。中期的には、地政学的な緩和がサプライチェーンのリスクを低下させれば、この株は構造的な強さを維持する可能性があるが、テクニカル面の冷却に対応するために利益確定のルールを設定する必要がある。

4. Semtech (SMTC) - AIエッジコンピューティングの恩恵 イベント概要 :Semtechはアナログおよび混合信号半導体のサプライヤーとして、AI関連のアプリケーションで優れたパフォーマンスを示し、株価はセクター全体の上昇に伴い好調である。同社の製品はエッジコンピューティング、データセンターの相互接続、IoTシナリオに広く使用されており、AIインフラがクラウドからエッジに拡張するトレンドの恩恵を受けている。 市場解釈 :AIモデルの展開が集中型データセンターからリアルタイムのエッジ推論に進化するにつれて、Semtechの信号チェーンソリューションの需要が著しく増加している。機関は、低消費電力で高性能なアナログチップの分野での専門知識が、AIエコシステムにおいて不可欠な存在にしていると考えており、特に現在の半導体セクターが新高値を更新している背景で資金の注目を集めている。しかし、セクター全体の評価圧力も中小型株に伝播しており、ボラティリティの拡大には警戒が必要である。 投資の示唆:コアの計算能力から周辺のインフラへの浸透を注視する投資家に適しており、会社の四半期の受注指針や粗利益率の改善状況を追跡することをお勧めする。

5. Coherent (COHR) - 光通信とレーザー技術のハイライト イベント概要 :Coherentはデータセンターの光モジュールおよび高出力レーザー分野で重要な地位を占めており、株価は半導体/AIインフラの熱潮に伴い好調なパフォーマンスを実現している。同社の製品は高速光相互接続および先進的な製造ニーズに直接サービスを提供している。 市場解釈 :AIのトレーニングと推論に対する超高帯域幅、低遅延の光通信の需要が急増しており、Coherentは重要なサプライヤーとして大きな利益を得ている。市場のコンセンサスは、データセンターのアップグレードサイクルと光電統合のトレンドが中長期的な成長を支えると示している。同時に、セクターの強さが個別株の分化を明確にし、実行力のある光電企業がプレミアムを得ている。しかし、地政学的なサプライチェーンリスクやマクロの金利環境は依然として潜在的な制約要因である。 投資の示唆:AI資本開支持続きの環境下で、同社には構造的な機会がある。投資家は光モジュールの出荷量や新規顧客の開拓を先行指標として注視し、ポートフォリオをバランスさせてセクターのシステミックリスクを分散させることをお勧めする。

四、プロジェクト & 市場の動向

1、トランプが2つの行政命令に署名し、先進量子コンピュータの研究開発を加速させる。

2、21Shares共同創設者:トークン化の投機がウォール街の実際の準備を超えている。

3、Striveの最高リスク責任者ジェフ・ウォルトンは、先週Strategyのビットコインエコシステムに関連するデジタルクレジット製品(STRCおよびSATA)が大幅に売却された後、部分的に反発したと述べ、この変動はレバレッジの清算と重い売圧によるものであり、基盤となる信用の質の悪化によるものではないとした。

4、米国上院は85対5の票で住宅法案を通過させ、その中には4年間の米連邦準備制度の中央銀行デジタル通貨禁止令が含まれている。この禁止令は2030年末まで続き、米連邦準備制度またはその下位銀行が中央銀行デジタル通貨またはそれに実質的に類似するデジタル資産を発行または作成することを禁止する。

5、SpaceX(SPCX.O)が米国のAIスタートアップReflectionと計算能力契約を締結し、取引額は最大63億ドルに達する。

6、Googleの親会社Alphabetが独立系映画会社A24に約7500万ドルを投資し、新たなAI研究の協力関係を築く。A24の最近の作品には『Backrooms』や『Marty Supreme』が含まれる。

7、マイクロンテクノロジー(MU.O)がAnthropicとメモリおよびストレージ供給契約を締結し、次世代AIのスケールアップを推進する。

8、規制文書によると、Strategyは過去1週間(6月15日から21日)にMSTR株を271.48万株発行し、約3.355億ドルを調達し、520枚のビットコインを購入するために約3,490万ドルを費やし、平均購入価格は約6.71万ドル/枚である。6月21日現在、同社は約847,363枚のビットコインを保有し、累計購入コストは約641億ドル、平均購入価格は約7.57万ドル/枚である。また、同社はドル準備に約3億ドルの資金を追加し、約14億ドルに達した。

五、本日の市場カレンダー

6月23日(火曜日)

- 米国経済データ:S&P Globalフラッシュ製造業およびサービス業PMI(経済活動の弾力性に注目)。

- 米国株の決算:FedEx (FDX)、Carnival (CCL)、KB Home (KBH)など(物流、消費分野)。

6月24日(水曜日)

- 米国経済データ:5月の新築住宅販売、先行指標など。

- 米国株の決算:マイクロンテクノロジー (MU) が後場に重要な発表を行う(ストレージチップのリーダー、AIサーバーのHBM需要の重要な検証);携程グループ (TCOM) など。★★★★

- その他の重要事項:NVIDIA (NVDA) の株主総会(太平洋時間午前9:00、BlackwellとVeraアーキテクチャの生産能力の向上、AIインフラの展望に焦点)。

6月25日(木曜日)

- 米国経済データ:5月のPCE物価指数(米連邦準備制度が最も重視するインフレ指標、コアPCEの予想は前月比+0.3%);Q1 GDPの確定値(予想は1.6%を維持);耐久財受注、初回失業保険申請者数など(データ密集日)。★★★★

- 米国株の決算:ブラックベリー(BB)の決算が前場に発表される。

6月26日(金曜日)

- 米国経済データ:ミシガン大学消費者信頼感指数の確定値;米連邦準備制度の官僚の発言(ウィリアムズ、カシュカリなど)。

*今週の米国株の注目ポイント:

"AI検証+インフレデータ週" マイクロンの決算がAIメモリ/HBM需要の強度とBlackwellの供給状況を検証し、NVIDIAの株主総会が生産能力とロードマップの指針を提供し、PCEインフレデータがウォッシュ議長後の米連邦準備制度の政策期待に直接影響を与える(熱いデータがタカ派のシグナルを強化し、利下げを遅らせる可能性)。加えて、SpaceX (SPCX) のIPO後のパフォーマンスが、AI、テクノロジーインフラ、マクロの感情を市場の主導要因とする。

機関の見解: 著名な投資銀行のアナリストは、米イランの60日間の制裁免除が石油市場に供給緩和の期待をもたらし、ヘッジファンドのショートポジションが高水準に達したが、戦略的石油備蓄の低水準と交渉の不確実性が依然として油価の変動を支えていると考えている。テクノロジーセクターは人材の流出と評価圧力(SpaceXの調整、GOOGLの調整など)に直面しているが、AIインフラの需要と半導体の新高値は長期的な弾力性を示している。RBCなどの機関は、米国株が適度な利上げに耐えられるという見解を維持しており、S&P500は安値から18%反発して弾力性を反映している。暗号市場はETFの流入と大口の増持に支えられて震荡上昇しているが、レバレッジの清算リスクが短期的な慎重さを示唆している。全体的に見て、地政学的な緩和と米連邦準備制度の道筋が重要な変数であり、投資家はデータの検証と分化の機会に注目することが推奨される。

免責事項: 上記の内容はAIによる検索整理によるものであり、人間は検証と発表のみを行い、投資のアドバイスとしては使用されません。文中のデータには避けられない偏差が存在するため、市場の即時データを基準としてください。

リスク警告

リスク警告