홍콩, 가상 자산 ETF 통로 개설: 5억 달러 규모 예상은 보수적일까, 낙관적일까?

유입 자금 규모를 측정할 때, 왜 각 기관이 남향 자금을 그렇게 중요하게 여길까요?

유입 자금 규모를 측정할 때, 왜 각 기관이 남향 자금을 그렇게 중요하게 여길까요?저자:Hedy Bi, 오코 클라우드 체인 연구원

비트코인 현물 ETF가 승인된 것은 더 이상 새로운 소식이 아닙니다. 로이터 통신의 어제 보도에 따르면, 최소 세 개의 해외 중국 자산 관리 회사가 곧 홍콩 가상 자산 현물 ETF(비트코인 현물 및 이더리움 현물 ETF)를 출시할 예정입니다. 홍콩 정부의 Web3에 대한 강력한 지원과 정책적 혜택이 잇따르면서 업계의 예상 공감대가 형성되었습니다. 오코 클라우드 체인 연구원은 이번 홍콩 비트코인, 이더리움 현물 ETF 승인에 대해 미국 비트코인 현물 ETF 승인 시처럼 시장에서 큰 반향을 일으키지 않았지만, 미디어 문의를 받으면서 사람들이 더 많은 관심을 두고 있는 문제는 그 뒤에 얼마나 많은 자금이 유입될 것인지와 더 깊은 의미에 대한 것임을 알게 되었습니다. 필자는 본문을 통해 "홍콩 주식 거래자"의 관점에서 다음 몇 가지 문제를 탐구하고자 합니다.

1. 유입 자금 규모를 측정할 때, 왜 각 기관이 남향 자금을 그렇게 중시하는가?

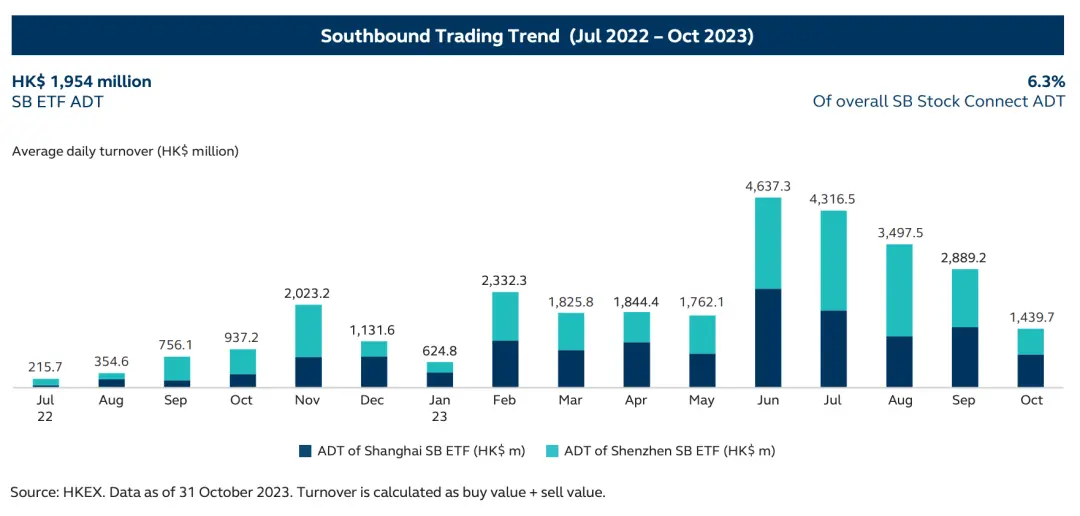

2022년 7월, ETF가 처음으로 "주식 통"에 포함되었습니다. 이 계획은 중국 본토와 홍콩의 투자자들이 자국 시장의 증권 거래소와 결제소를 통해 상대 시장에 상장된 주식을 매매하고 결제할 수 있도록 허용하며, 이로 인해 남향 자금(중국 본토에서 홍콩으로)과 북향 자금(홍콩에서 중국 본토로)이라는 두 가지 범주가 생겼습니다.

남향 자금이 승인된다면, 비트코인이 대표하는 가상 자산 시장은 중미 두 나라의 새로운 금융 시장이 될 것입니다. 증권 감독 관리 위원회의 공개 데이터에 따르면, 2023년 12월 31일 기준으로, 비록 단 8개의 남향 적격 ETF만이 본토 투자자에게 선택될 수 있지만, 이들은 매일 1083억 위안(약 150억 달러)의 거래량을 기록하고 있습니다. 즉, 5%의 남향 자금 거래가 가능한 적격 ETF가 홍콩 거래소의 16% 자금 유입을 끌어들였습니다(위안화 통로).

그러나 우리는 또한 상하이-홍콩 통/심천-홍콩 통 경로를 통해 홍콩 ETF 시장에 진입하는 적격 ETF의 수가 상당히 제한적이라는 점을 주목했습니다. 또한, 홍콩 증권 감독 관리 위원회는 2024년 전망에서 "스왑 통", "홍콩 달러-위안화 이중 창구 모델" 및 이중 창구 시장 조성자 메커니즘을 통해 홍콩이 세계적인 오프쇼어 위안화 중심으로서의 지위를 강화할 것이라고 제안했습니다. 현재 본토의 가상 자산 거래에 대한 태도를 고려할 때, 상하이와 홍콩의 관련 금융 시장 및 Web3 업계 관계자와의 소통을 통해 오코 클라우드 체인 연구원은 단기적으로 홍콩 비트코인과 이더리움 현물 ETF가 본토 투자자에게 개방될 가능성이 극히 낮다고 결론지었습니다. 각 규제 기관과 업계 전문가들의 종합적인 의견에 따르면, 현재 상황에서 본토 거주자는 상하이-홍콩 통/심천-홍콩 통 방식으로 비트코인과 이더리움의 현물 ETF에 투자할 수 없습니다.**

그러나 상하이/심천-홍콩 통을 통해 현금화된 자금은 현지 결제 시스템을 통해 원래 경로로 돌아갈 수밖에 없으며, 즉 상하이/심천-홍콩 통의 위안화 자금이 출입할 뿐, 다른 자산 형태로 홍콩 시장에 남아 있지 않다는 점은 오프쇼어 위안화가 상하이/심천-홍콩 통의 경로에 포함되지 않음을 의미합니다.

2. 미국 비트코인 ETF vs 홍콩 ETF, 홍콩은 여전히 매력적인가?

우리는 블룸버그의 ETF 선임 분석가 Eric Balchunas가 5억 달러가 상당히 낙관적인 숫자가 될 것이라고 언급한 것을 주목했습니다. 그러나 우리는 홍콩 가상 자산 ETF 시장의 잠재력이 이 숫자를 훨씬 초과한다고 확신합니다. 본문에서는 홍콩 ETF 투자자의 위험 선호도, 홍콩 가상 자산 시장의 발표 전 상황, 그리고 양 지역 ETF 설정의 세 가지 측면에서 분석을 진행하겠습니다.

Eric Balchunas는 ETF 시장 규모를 비교하면서, 실제로 홍콩 ETF 시장의 전체 규모가 미국보다 훨씬 작다고 언급했지만, 우리는 흥미로운 현상을 발견했습니다. 홍콩에서 상위 10개의 ETF 중, AUM 기준 1위 ETF가 총 AUM의 54%를 차지하는 반면, 미국은 20%입니다. 이는 홍콩 ETF 시장의 투자자 분포가 불균형하다는 것을 의미합니다. 50% 이상의 투자가 상위 ETF에 집중되어 있습니다.

또한, 홍콩 시장에서 AUM 1위 ETF는 비트코인 투자자들이 비교 대상으로 삼는 금 ETF(SPDR GOLD TRUST)로, AUM은 약 698억 달러입니다. 반면 미국 ETP 시장에서 1위 ETF는 S&P500을 기초 자산으로 하며, AUM은 약 5187억 달러로, SPDR GOLD TRUST AUM은 미국 1위의 13.5%를 차지합니다. 따라서 홍콩 ETF 시장의 헤드 효과가 더욱 두드러진다는 결론을 도출할 수 있으며, 미국 ETF 투자자들이 미국 주식(예: S&P500을 기초 자산으로) 투자에 더 관심을 두는 반면, 홍콩 투자자들은 금에 대한 관심이 더 큽니다. 이는 두 시장의 투자자들이 위험 선호도와 경제 주기에 대한 이해에서 차이가 있음을 나타냅니다. 홍콩 시장은 "디지털 금"으로서 비트코인에 대해 더 큰 수용성을 가질 것입니다.

데이터 출처: HKEX, ETFdatabase

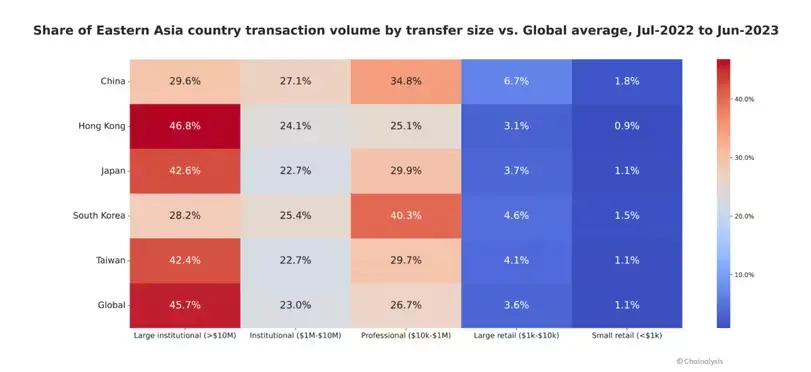

비트코인에 대한 열정에서 홍콩 시민들은 더 높은 열의를 보이는 것 같습니다. 지난해 말 오코 클라우드 체인 연구원이 홍콩 가상 자산 OTC 시장에 대한 현장 조사를 진행했을 때, 홍콩 가상 자산 시장에는 올해 1월 기준으로 최소 200개의 실체 암호화 OTC 환전소가 존재한다는 것을 발견했습니다. 우리의 추정에 따르면, 환전소를 통한 연평균 거래액은 100억 달러 이상입니다. ETF라는 경로가 없던 시절, Chainalysis는 홍콩 시장에 대한 추정도 진행했습니다: 홍콩 인구가 미국보다 훨씬 적지만, 지난해 약세장(2022년 6월부터 2023년 6월까지) 동안 홍콩의 활발한 장외 암호화폐 시장이 640억 달러의 거래량을 촉진했습니다. 아시아의 다른 지역과 비교할 때, 홍콩은 대형 기관 암호화폐 거래에서 주도적인 위치를 차지하고 있습니다. 홍콩의 연간 가상 자산 거래 중 46.8%가 1천만 달러 이상의 기관 거래로, 이는 전 세계 유사 거래의 평균 수준을 초과합니다.

데이터 출처: Chainalysis

또한, 상환 메커니즘 측면에서 홍콩은 가상 자산 시장에 대한 포괄적인 규제 체계를 갖추고 있어 실물 상환 메커니즘이 "Crypto-native" 투자자에게 더 유리할 것입니다. 코인을 넣고 돈을 빼고, 코인을 넣고 코인을 빼고, 돈을 넣고 코인을 빼고, 돈을 넣고 돈을 빼는 네 가지 방식은 미국의 현금 상환 메커니즘(마지막 방식)보다 더 유연하며, 차익 거래의 공간도 존재합니다. 또한, 우리는 이미 BTC와 ETH를 보유하고 있는 홍콩 투자자에게 비트코인을 법정 화폐로 교환할 때 불법 자금을 얻을 확률을 크게 줄여 투자자의 자산을 보호한다고 생각합니다.

이더리움 현물 ETF에 대해 현재 이더리움의 시가총액이 3717억 달러로, 시가총액이 1.25조 달러인 비트코인 시장에 비해 발행 측에서 더 많은 동기를 부여할 것입니다. 이더리움 현물 ETF는 가격 상승으로 인한 수익 외에도 스테이킹으로 인한 추가 수익률이 있기 때문입니다. 이미 2024년 2월 7일 현지 시간에 Ark Invest는 업데이트된 S-1 수정 신청서에서 "발행자가 신뢰할 수 있는 제3자 스테이킹 플랫폼에 신탁 자산의 일부를 스테이킹할 수 있다"고 추가했습니다.

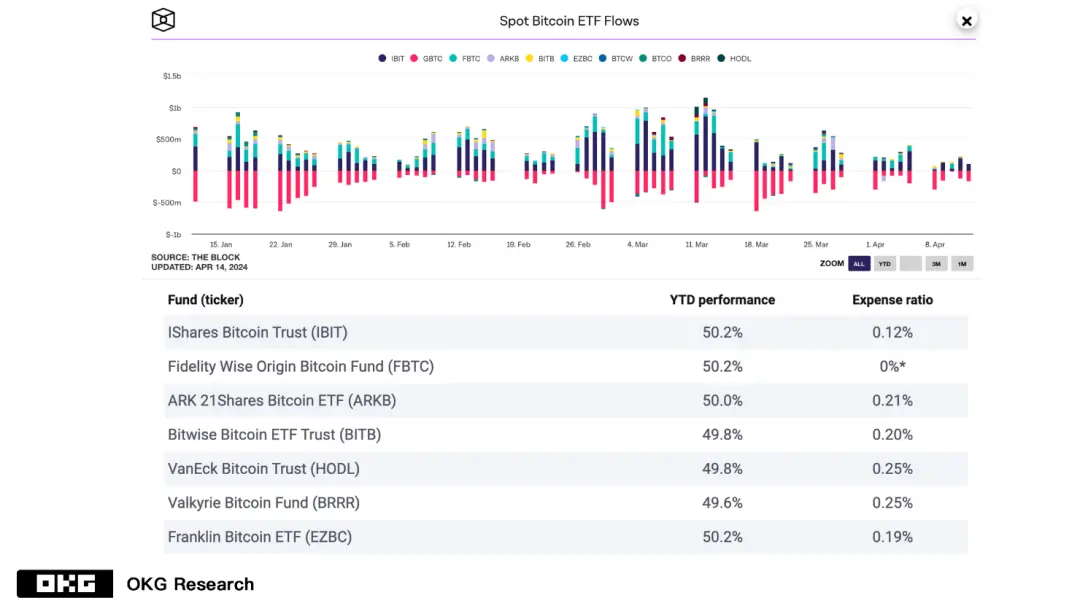

홍콩의 적격 투자자, 특히 대규모 거래 투자자에게 현재까지 우리가 이해한 바에 따르면 홍콩의 관리 수수료는 유리하지 않습니다. 그러나 자금 유입 상황에 대해서는 다른 요소를 고려해야 합니다. 현재 펀드 수수료가 0인 FBTC가 자금 유입 상황에서 1위가 아닌 이유는 FBTC가 제3자(코인베이스, 제미니) 관리 형태가 아닌 자가 관리 형태를 선택했기 때문일 수 있습니다.

데이터 출처: The Block, Public Info

홍콩이 Web3를 배치하고 대중에게 더 잘 알려진 ETF 경로를 개방하는 것은 더 깊은 의미가 있습니다. 이는 금융 기관이 전체 자산 "축소"로 인한 자산 부채표를 한 번 조정하는 것일 뿐만 아니라, "테이블"에 남아 있거나 새로운 금융 테이블의 주도자가 되기 위한 전략적 방안입니다. 비트코인 반감기와 같은 기본적인 호재와 함께, 홍콩의 이번 가상 자산 현물 ETF의 미래 잠재력에 대해 우리는 기대하고 있습니다!

위험 경고

위험 경고 위험 경고

위험 경고