交易所熱潮背後最大推手是如何形成的?

各類加密貨幣交易所的出現如火如荼,龐大利益的誘惑當屬根本原因,但其背後主要推手的存在與作用似乎被多數人所忽視了,即交易所系統技術服務商。

各類加密貨幣交易所的出現如火如荼,龐大利益的誘惑當屬根本原因,但其背後主要推手的存在與作用似乎被多數人所忽視了,即交易所系統技術服務商。本文於2020年3月20日首發於鏈捕手公眾號,作者胡韜。

作為各類加密資產的交易平台,交易所系統涉及到交易撮合、錢包存儲、流動性等諸多方面,如果從零開始開發一個擁有足夠安全性與穩定性的交易所系統,開發方至少需要耗資數百萬元以及耗時3-5個月,技術與資金門檻都很高,故而行業早期交易所數量較為有限。

但交易所系統服務商的出現改變了這個局面,它們通過提供一整套交易系統解決方案,幫助任何第三方可以快速、低成本地開設交易所,極大地助推各類加密貨幣交易所的遍地開花。目前全球數萬家交易所中90%以上都是通過交易所系統服務商建立,它們在行業的地位和扮演的角色也隨之越來越重要,成為區塊鏈行業不容忽視的力量。

同時,交易所系統服務商內部與行業也在發生諸多變化,例如部署模式逐漸從私有模式轉為SaaS模式,服務商正在從分散化走向集中化,種種變化也折射出交易所行業的諸多趨勢與亂象。

一、部署模式:從私有到SaaS

交易所系統服務商的部署模式決定了交易所的系統架構,它圍繞著靈活性、自主性、個性化等特徵發展演變,從早期至今歷經三個階段的變化。

在行業早期的第一階段,即17年下半年到18年上半年,交易所系統服務商的主要部署模式是私有化部署,即服務商會向客戶交付前後台系統代碼,客戶在進行本地部署後可以進一步自主研發和升級,特別是可以開發一些差異化的功能與活動去吸引用戶。

不過,此時的交易所系統服務商大多都是雜牌軍、工作坊式團隊,其交易系統質量大多參差不齊,質量普通的系統收費可能只需小幾十萬元,如進行手續費分成甚至只需要小幾萬,質量較好、持續更新的系統甚至可能需要收費三五百萬元,但對於計劃認真、長期做交易所的團隊而言,只有價格高昂的後者才能滿足其需要,畢竟系統的安全性對交易所而言意味著生命線。

儘管前者系統可能會吸引到更多客戶,但這類交易所上線後幾乎都如石沉大海,難以起勢。而採用後者系統的客戶如今來看也較為尷尬,只有Cointiger等極少數交易所較為知名。

在那個階段,交易所行業的市場幾乎完全被火幣、OKEx等巨頭所占據,而新上線的交易所在運營上缺乏明顯的差異化與優勢,難以吸引大批用戶,這是任何技術架構所無法彌補的問題,同時後續運維成本亦是不小開支,因此生存艱難。同時,這些交易所由於不具備自主研發技術,在交易所系統維護與升級方面也會面臨障礙,影響用戶體驗。

直到18年6月,火幣、OKEx等交易所為了應對FCoin的爆紅與競爭,相繼推出各類雲交易所計劃,交易所系統服務商行業進入第二階段,類似於傳統金融行業的白標模式。

在這個階段,許多交易所都將自己既有交易所系統架構開放,使得第三方客戶在雲端可以共享自身多年積累的訂單撮合系統、錢包系統、資產管理與清算系統等,特別是深度與流動性,客戶自身無需掌握開發技術與部署本地服務即可開設交易所,代表案例是火幣雲與OKEx雲。

這類產品的主要優勢在於品牌背書與成本下降,一方面主流交易所的背書能令第三方交易所更易獲取用戶的信任,另一方面主流交易所推出該業務的主要目的並非通過賣系統賺錢,更多地在於提升自家平台的流動性,價格相對那些垂直服務商更加實惠。

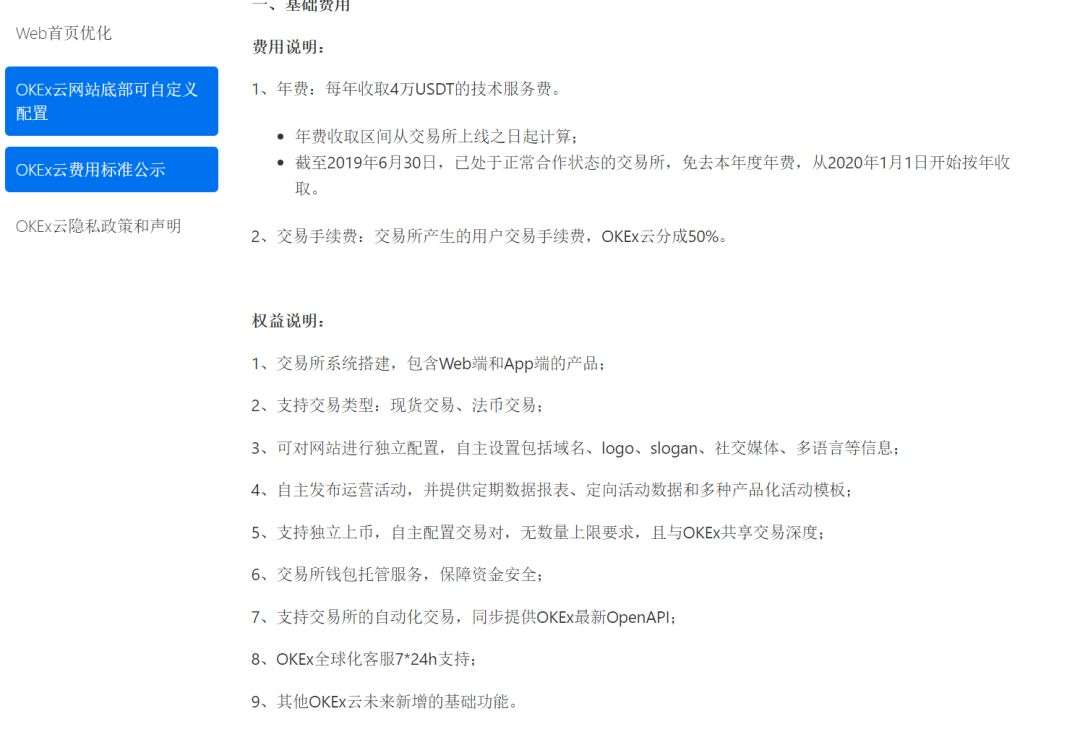

相比此前的私有化部署模式,這種模式可以令第三方客戶的交易所開設成本大幅下降。據鏈捕手了解,火幣雲、OKEx雲的早期收費情況大致是每年2-5萬USDT(其中OKEx面向早期客戶免首年年費),同時收取客戶50%手續費收入,上線非ERC20代幣或發行平台幣等項目另需付費。

OKEx雲公告對合作模式的闡述

這個價格相比私有化模式無疑極具競爭力,火幣雲與OK雲推出時都收到上千份合作申請,火爆一時。至於具體的案例數據,據鏈捕手多方統計從18年7月到19年底大約有250-350家雲交易所出現。

但是,雲交易所的缺陷也非常明顯,即第三方交易所的自主性、可控性較低,用戶信息與資產全都在平台方,自身無法進行二次深度開發增加系統功能,同時前端網頁顯得千篇一律,這對交易所團隊的運營能力與引流能力提出了極端高的要求,有業內人士甚至認為這相當於第三方交易所給主流交易所「打工」、吃力不討好,多數雲交易所至今也生存困難。

「坦白地說,雲交易所想做大做強是不可能的,因為現在的交易所有差異才有競爭力,但雲交易所都是一個模子,怎麼可能做大。」一名雲交易所創始人阿迪認為。

第三個階段則是SaaS模式,自19年年初以來迅速成為國內新交易所主要採取的模式,眾多交易所系統服務商都在向該模式轉型,同時驅動新一波交易所的誕生潮。

相比過往的部署模式,交易所客戶使用SaaS模式在享受系統服務商提供的一系列雲端交易所軟件系統服務的同時,還可以擁有獨立的用戶賬戶體系以及相對靈活的二次開發能力,較大增強了交易所客戶方面的經營自主性以及用戶資產信息的所有權。「SaaS系統一個特別的好處就是客戶可以拿著前端源碼與API去定制個性化業務。」幣核科技創始人巨建華表示。

一定程度上,SaaS模式可以視為對私有化模式與雲交易所模式的「融合貫通」,兼顧了前兩種模式的優勢,價格也在兩者中間位置,因此自19年以来多數打算採購交易所系統的客戶都會選擇該部署模式。

需要補充的是,無論哪個服務商、哪種系統模式,其系統價格都具有一定的靈活性,「如果有些客戶潛力特別大,比如流量很好、資源豐富,就可以給予一些戰略支持,因為它能帶來的交易手續費就能帶來很高的收入。」巨建華告訴鏈捕手。此外,部分交易系統服務商還會選擇投資入股的形式為客戶提供服務。

二、服務商:從分散到集中

在廣闊的交易所系統服務市場,近年來也已經誕生許多知名的服務商,例如幣核雲、ChainUP、港盛科技、火幣雲、庫幣雲等,它們正是前述部署模式變遷的主導者與推動者。

最早的交易所系統服務商已不可考,但目前主要玩家中成立最早的則是ChainUP,它由連續創業者鍾庚發以及火幣聯合創始人杜均成立於17年9月,憑藉著杜均的名號與先發優勢率先在交易所系統服務領域取得龍頭地位。在此後幾個月,陸續有MasterDAX、Alicms等交易所系統服務商入場。

不過從整體市場來看,當時多數交易所服務商都以工作坊的形式居多,較為分散化、小型化,而且在技術可靠性、收費標準等方面存在許多問題,但由於市場尚未得到主流企業重視,缺乏品牌性強、技術實力強的交易所系統服務商,這些不知名的服務商仍占據主要市場份額。

至18年中,交易所服務商的競爭進入高潮階段,OKEx雲與火幣雲都在18年6月宣布問世,此外還有幣安、BitZ等多家交易所宣布類似計劃,同期幣核雲與港盛科技等系統服務商也開始走向市場,如今的交易所系統服務行業主要玩家悉數出場。當然,海外也有AlphaPoint、SHIFT MARKET、B2BROKER等知名服務商在迅速發展,不過暫不在本文討論範圍內。

在這個階段,交易所系統服務商形成多足鼎立的局面,多家服務商都具有充足的實力深入研發並開拓市場。具體來看,ChainUP由於入場較早以及營銷能力強,擁有上百人的技術團隊,功能與服務體系方面較為領先,累計已服務超300家交易所系統客戶,代表案例有Cointiger、BiKi等。

火幣雲與OKEx雲則有著交易所層面的背書,其技術架構與安全性都經過多年市場檢驗,並可以實現流動性與深度的共享。其中,OKEx雲為其雲交易所設立了統一的APP「OKNodes」,用戶可以在該APP選擇特定雲交易所進行登錄並交易,同時資產可以直接從OKEx平台走內部轉賬通道,這在各家系統服務商中是獨一家。

幣核雲則由幣核科技發起,其創始人巨建華為火幣前CTO,整個團隊都具有扎實的技術基礎與經驗,在行業較早提出交易所SaaS模式,尤其注重個性化定制與去中心化托管概念,19年至今已經拿到近200家交易所系統客戶。

港盛科技的團隊則主要來自傳統IT系統服務巨頭恆生電子,在金融系統建設方面具有豐富經驗,並提出數字資產經紀業務的概念大規模宣傳,贏得不少的客戶。

從18年下半年到19年上半年,這些交易所系統服務商都在激烈搶占市場,在這個過程中許多服務商的發展策略大幅轉變,同時行業的格局地位也越來越清晰,部分玩家的市場競爭力明顯下滑。

鏈捕手發現,火幣雲曾在18年12月面向其合作夥伴舉辦交易王者爭霸賽,資料顯示LOCKCOIN、BTC100和BACCPro最終排名前三,但鏈捕手近日查詢前述交易所官網發現,其中一家已經宣布停止運營,一家頁面長期顯示0交易量,一家已經放棄火幣雲交易系統並轉投其他系統服務商。此外,火幣雲曾經在新聞通稿列出了許多雲交易所網站已無法打開或暫停運營,只有XOXOEX等極少數交易所尚數活躍。

種種現象顯示,火幣雲的發展狀況似乎要落後於其它主要服務商。業內人士何嘉昊(化名)告訴鏈捕手,他認為這與火幣雲早期規定雲交易所需要累計質押50萬HT才能獲得自主上幣權的舉措有關,按HT時價23元計算則需1150萬元,如此高的價格既降低了火幣雲的競爭優勢,也阻斷了雲交易所的主要收入來源,故而發展不順。

鏈捕手從公開報導中了解到,火幣雲現在已經將發展重心轉移至合規化發展與聯合運營,在泰國、阿根廷等海外其它國家尋找具有政府資源的機構深度合作,以雲交易所的形式共同深度運營當地交易所。

不難看出,火幣雲很大程度上成為火幣集團在海外擴大其勢力的重要工具,利用其多年磨礪的交易系統來獲取海外的市場渠道、流量資源乃至關係通道,至於第三方客戶已經甚少發力。

同時,ChainUP也將市場拓展重心轉移至海外,僅2019年上半年ChainUP就在海外超過20個國家,舉辦多場區塊鏈活動推廣其系統和服務,「雖然成本比較高,但我們能通過賣系統賺回來。」ChainUP全球市場總監Jade Chen說。

去年7月底,幣核科技與港盛科技達成戰略合作,共同研發BOMS交易系統並推向市場,這起合作亦說明服務商市場已經進入整合階段,彼此合作有助於增強自身的競爭力,同時既有老玩家的市場競爭力正在加速分化。

今年2月,幣安與庫幣交易所亦入局交易所系統服務市場,試圖憑藉自身對項目方、社區、用戶的影響力推介其交易系統,同時也反映出交易所市場仍存在較大发展空間。「火幣雲、OKEx雲上線兩年以來,雖然有一些成功的案例,但是距離當初定下的目標還是相差很遠,產品和服務滿足不了市場的需求,需要有新的血液進來。」庫幣聯合創始人Johnny Lyu向鏈捕手表示。

總的來看,隨著越來越多「正規軍」的入場,過往占據交易所系統市場主要份額的「工作坊」式服務商幾乎銷聲匿跡,主要市場份額越來越集中在少數服務商手中。如今的國內交易服務商市場已經進入「兩超多強」的格局,其中ChainUP與幣核科技在客戶數量、市場認可度方面較為領先,OKEx、火幣等交易所的雲系統緊隨其後。

三、交易所:從瘋狂入場到艱難生存

交易所服務商的種種轉變與發展,與交易所行業的形勢與需求密切相關,也反映交易所行業的瘋狂與變化。

眾所周知,交易所作為區塊鏈行業基礎設施,具有清晰的盈利模式與重要的戰略地位,也是區塊鏈和財富最大的交匯點。交易所服務商的出現,大大降低了開設交易所的技術與資金門檻,恰好滿足了交易所創業者對交易所IT系統的需求,催動一波又一波的交易所熱潮。

其中,2018年堪稱交易所最為火爆的一年,稱全球有近萬家新交易所上線也不誇張,各色團隊都嘗試進入這個利益誘人的市場。Jade Chen表示,去年行業最火熱時ChainUP幾乎每天都會交付一套新交易所系統。

在交易所熱潮之下,浑水摸魚者也頻頻出現。「曾經有一家客戶找到我談合作,對方直接說,咱們別浪費時間了,我直接給你們10萬塊錢,簽完合同後你們不用再去花一周時間去部署,你連做都不用做。我問他為啥,對方說,我有這個合同後就能找投資人拿錢了。」某交易所系統服務商前高管張臻(化名)告訴鏈捕手。

這個案例揭示了交易所行業瘋狂之一角,不過回到交易所本身,它真的像多數人所認為的那麼容易賺嗎?這些入場交易所的真正生存狀態又是怎樣的?

按照行業慣例,交易手續費與上幣費是交易所收入的最大來源,決定了交易所的生存狀態。「如果能做到平均每天500個比特幣的交易量,這個交易所可能就可以活得比較滋潤了。」李臻給我們算了一筆賬,假設一個交易所日活是1000人,平均每個人一天0.5個比特幣的交易規模,一天總共500個比特幣的交易量,交易所對其雙向收取手續費,按0.1%或0.05%計算,一天也有半個到一個比特幣的純收入。

鏈捕手還聯繫到一家知名服務商的交易所客戶,對方屬於活得還不錯的那類交易所。該交易所創始人阿迪告訴鏈捕手,他曾是一名的比特幣礦工,18年在行情越來越差後決定邁入交易所行業,如今有20多名運營人員,「年初每天的交易手續費有上萬元收入,上幣費3個BTC,行情好的時候每周上兩個項目左右,然後發行平台幣做下市值管理也會有收入。」

更具體而言,上線各類山寨幣幾乎是這些小型交易所最核心的收入來源,這也是為數不多能形成差異化的地方,只有上幣項目擁有足夠量的社區規模,就能為交易所帶來可觀的用戶量與交易量。

這其中尤以OKEx雲為甚,由於資金劃轉與交易過程較為便捷,易於投資者使用,許多山寨幣、空氣幣項目都會選擇在於OKEx雲合作的雲交易所上幣,上演了大量暴漲暴跌的「慘劇」,例如去年著名的「百倍幣」CPYT就上線於OKEx開放平台「理想國」。

但對於多數交易所而言,前述收入狀況仍顯得過於理想化。隨著上萬交易所的湧入,一方面火幣等主流交易所的規模效應、生态效應爭奪了大量用戶,另一方面這些雲交易所又分別蠶食了規模不大的散戶市場,絕大多數雲交易所都難以實現上千的日活。

在這種情況下,各家交易系統服務商客戶的生存狀態也不容樂觀,市場上鮮有採用第三方部署的知名交易所。不過客觀而言,這樣的殘酷狀態與ChainUP等服務商提供的系統沒有直接關聯,任何服務商都難以避免這樣的狀況。「交易所的生存狀態與部署模式沒有關係,這只是成本問題,團隊的運營能力、資源對接能力等才是真正的決定性因素。」張臻認為。

從另一個角度來看,交易所系統服務商在交易所行業主要扮演技術與運營支持的角色,交易所行業的發展飽和度與潛在空間決定服務商們的發展前景。儘管多數交易所系統服務商對交易所行業的未來表示樂觀,但從實際情況而言,新成立交易所的發展空間會越來越狹窄,這意味著服務商們也將面臨越來越嚴峻的形勢。

去年10月,國家從官方層面推出區塊鏈戰略,只鼓勵技術而對幣保持距離的態度非常明顯,此後更有許多交易所受到警方與官媒的指控,這些也會使得許多計劃入場者保持觀望態度。

因此,許多交易所系統服務商正在尋求戰略轉型,據了解ChainUP就由於在該層面的擔憂,去年開始試圖從交易所系統服務商轉型為綜合性的區塊鏈技術服務商,還推出了鏈改解決方案、風控解決方案,抵禦潛在的業務下滑風險。

前文曾提到的海外拓展策略也是重要方向之一,部分金融不發達國家的加密貨幣交易市場仍然較大發展空間,火幣雲、ChainUP、幣核科技等交易所系統服務商如能在海外本地化取得突破,或許將迎來可觀的增量市場。

「全球各國經濟發展程度不同、監管政策不同,很難有一個交易所能絕佳的滿足每個地區用戶的需求。通過與各地的合作夥伴聯合,交易所的雲服務可以幫助其快速搭建最滿足當地用戶需求和匹配當地法規的交易平台。」Johnny Lyu表示,「如果做到地區合規化,並將運營公開化作為常態,對於雲交易所的生存空間會有很大的提升。」

在全球各大主要經濟體宣布明確的交易所監管政策前,交易所市場就始終會存在潛在的重要窗口期,這也是多數交易所系統服務商所看重的主要機遇。不過,這也對交易所系統服務商的實力與資源提出更高的要求,特別是還面臨著文化差異、海外服務商的競爭等問題。

不過隨著行業的發展,市場上究竟還需要源源不斷、數量不菲的新交易所嗎?現有主流交易所未來是否將通吃大部分市場份額?當前的交易所系統服務商們是時候仔細衡量這些問題了。

風險提示

風險提示 風險提示

風險提示