Bitget UEX 日報|美光財報大超預期提振AI板塊;油價回落供應憂慮緩解;特朗普住房法案簽署推遲

Bitget UEX 日報

Bitget UEX 日報一、熱門要聞

美聯儲動態 美聯儲年度壓力測試結果顯示,所有大型銀行均順利通過,為後續增加股票回購和分紅掃清障礙。測試假設了嚴重衰退情景,包括商業地產價格下跌39%、住宅價格下跌30%及失業率升至10%。儘管吸收了超過7080億美元貸款損失,銀行資本緩衝仍保持充足。市場解讀認為,這強化了金融體系韌性,有助於穩定投資者信心,但也反映出美聯儲對潛在經濟下行風險的持續關注,可能影響未來貨幣政策路徑。

國際大宗商品 國際原油期貨大幅回落,布倫特原油收跌約4.3%至73.74美元/桶附近,WTI原油跌約3.9%至70.34美元/桶,基本回到美以伊衝突前水平。隨著更多油輪離開霍爾木茲海峽,供應擔憂緩解。特朗普施壓石油公司要求油價更快下跌,否則面臨司法部調查,進一步加劇油價下行壓力。短期內,地緣緊張緩和疊加供應恢復預期將繼續壓制油價。

宏觀經濟政策 特朗普取消原定住房法案簽署儀式和新聞發布會,稱希望國會優先通過《拯救美國法案》,並強調降息是解決住房成本的關鍵,其本人憑藉房地產經驗認為利率政策更為重要。此舉凸顯政策優先級調整,可能延緩住房供應增加舉措,對房地產市場短期情緒構成一定影響。

二、市場復盤

大宗商品 \& 外匯表現(實時更新)

- 現貨黃金:約4003美元/盎司,24h 漲跌幅 -0.4%左右

- 現貨白銀:約58美元/盎司,24h 漲跌幅 -4%左右

- WTI原油:約70美元/桶,24h 漲跌幅 -0.5%左右

- 布倫特原油:約73.4美元/桶,24h 漲跌幅 -0.5%左右

- 美元指數 (DXY):約101.6點,24h 漲跌幅 +0.2%左右

驅動因素分析:原油價格延續回落,主要受霍爾木茲海峽通航改善、供應擔憂緩解以及特朗普相關表態影響,地緣風險溢價顯著下降。黃金和白銀作為避險資產同步承壓,美元指數小幅走強進一步削弱其吸引力。整體來看,宏觀層面美聯儲政策預期與地緣緩和形成聯動,短期大宗商品面臨調整壓力,但若通脹數據溫和,貴金屬可能在低位吸引配置資金。機構普遍認為,油價短期或在當前區間震蕩,關注後續OPEC+動態及美聯儲利率路徑。

加密貨幣表現

- BTC:60854美元,-3.17%;

- ETH:1619美元,-3.01%;

- 加密貨幣總市值:約2.19萬億美元,-2.4%;

- 市場爆倉情況:24h 總爆倉約9.98億美元,多單爆倉7.99億美元;

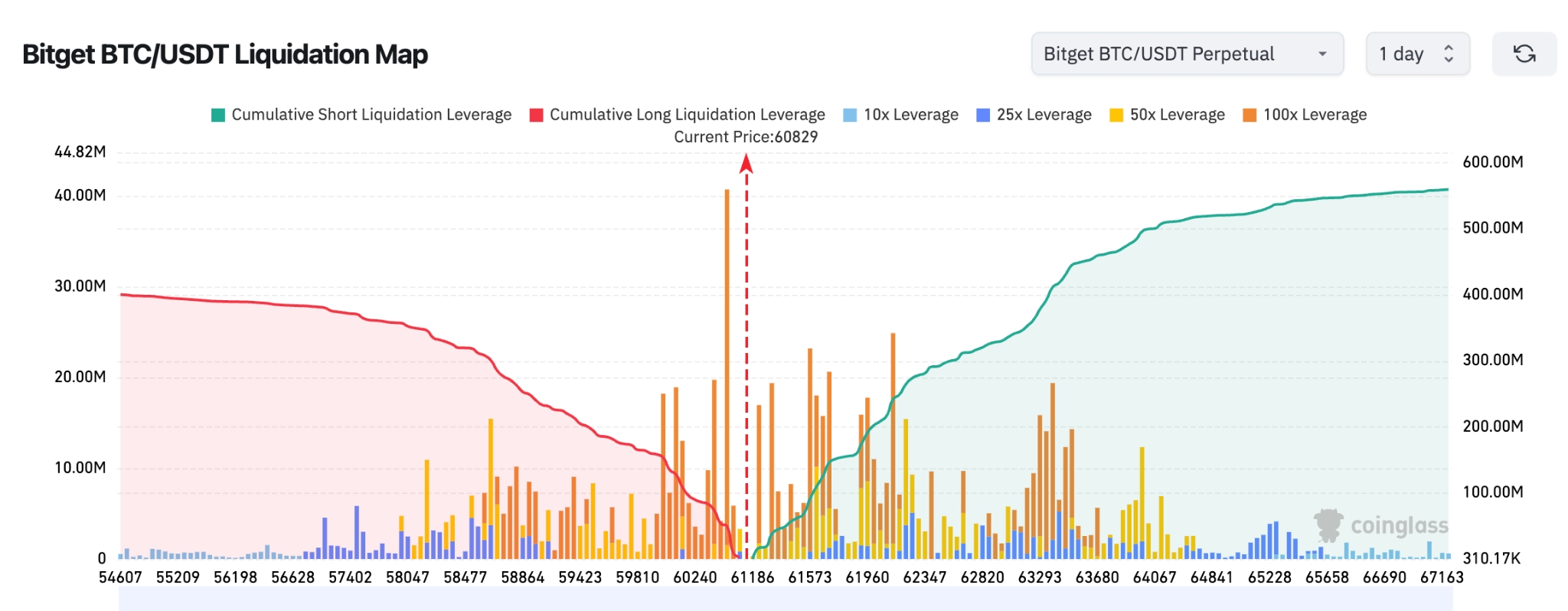

- Bitget BTC/USDT清算地圖:當前BTC價格約 60,829美元,附近多空清算較為均衡,但價格上方 61,500-63,500美元 區間聚集了大量空頭清算槓桿,若繼續上漲可能觸發連環空頭止損,形成"逼空"行情。下方主要多頭清算區集中在 59,000-60,200美元,累計規模明顯低於上方空頭清算壓力,清算地圖整體呈現 上方流動性更豐富、短期偏向向上吸引價格 的結構。

- 現貨ETF淨流入/流出:BTC 現貨ETF 昨日淨流出1778萬美元。

驅動因素分析:加密市場受美股科技板塊波動及宏觀風險偏好影響,BTC守住重要支撐但面臨壓力。ETF資金流呈現階段性淨流出態勢,槓桿清算加劇波動。富途早報中提及的美光財報超預期為AI相關主題提供支撐,但整體市場仍受美元走勢和風險情緒制約。短期內,技術面與資金面交織,BTC/ETH或呈現分化,關注宏觀數據對風險資產的傳導。機構觀點傾向於認為,AI基礎設施需求長期利好,但需警惕槓桿過高風險。

美股指數表現

- 道指:約51,849點,+0.35%

- 標普500:約7,358點,-0.1%

- 納指:約25,477點,-0.43%

科技巨頭動態

- NVDA:約199美元,-0.52%

- AAPL:約293美元,-0.41%

- MSFT:約365美元,-2.27%

- GOOGL:約345美元,-0.24%

- AMZN:約233美元,-0.07%

- META:約557美元,-0.81%

- TSLA:約375美元,-1.59%

- SPCX:約154美元,-1.01%

表現總結與驅動分析:美股指數漲跌互現,道指相對穩健而納指承壓,主要源於晶片股回調。美光財報大幅超出預期並上調指引,盤後大漲提振AI信心,但部分記憶體相關個股仍面臨調整。黃仁勳在股東大會上強調AI進入盈利時代,"AI工廠"概念強化長期樂觀預期。個股分化顯著:AI基礎設施需求驅動部分公司強勢,而特定事件或估值壓力導致差異。整體科技板塊在宏觀不確定性中尋找平衡,AI主題仍是核心敘事。

板塊異動觀察 半導體相關板塊受美光財報催化出現分化,部分個股強勢反彈。代表個股如美光盤後顯著上漲,驅動因素為AI存儲需求強勁及指引上調。韓國市場KOSPI大漲,SK海力士等相關股領漲,反映全球存儲產業鏈聯動。

三、美股個股深度解讀

1. 美光科技 (MU) - 財報大超預期,AI存儲需求驗證強勁 事件概述:美光科技發布2026財年Q3財報,營收達414.6億美元(遠超市場預期約357億美元),調整後EPS 25.11美元(大幅高於預期20.50美元),毛利率高達84.9%。數據中心業務創紀錄,同比大增346%,主要受高帶寬內存(HBM)供應緊張驅動。公司CEO桑傑·梅赫羅特拉強調AI時代存儲晶片的戰略核心地位,並指出與主要客戶的長期協議具有高度穩定性。管理層同步上調Q4指引:營收約490-510億美元(上下浮動10億美元),調整後EPS約31美元,同樣顯著高於分析師共識。

市場解讀:美銀證券等機構迅速上調目標價至1500美元,市場對AI相關內存需求可見度延伸至2027-2028年持樂觀態度。財報後股價盤後大漲近15%,至約1205美元附近,單日市值增加超過1200億美元,充分反映市場對AI基礎設施真實需求的重新定價。強勁業績與指引驗證了HBM等高端存儲在AI訓練與推理中的不可或缺性,緩解了此前市場對供應鏈與需求峰值的部分擔憂,同時也凸顯了存儲周期與AI資本開支的強關聯。

投資啟示:本次超預期業績為AI存儲主題提供強有力催化,短期股價反應積極且波動劇烈,適合短期交易者把握情緒驅動機會;中長期來看,AI需求韌性得到驗證,建議關注後續季度HBM市佔率提升、毛利率持續性以及行業整體庫存健康度。若半導體板塊出現回調,可視為高確定性成長賽道的配置窗口,但需警惕宏觀利率與地緣因素對資本開支節奏的潛在干擾。

2. TSLA - 分析師上調交付預期,波動性持續高企 事件概述:Baird分析師上調特斯拉Q2交付量預期至約39.29萬輛,並維持2026年總交付168萬輛的預測,同時重申"跑贏大盤"評級與522美元目標價。市場同時關注特斯拉與SpaceX可能的戰略合併討論(預計12-18個月內可能發生)。

市場解讀:特斯拉作為高市值(超1.4萬億美元)成長股,股價對交付數據、Robotaxi進展及馬斯克關聯公司動態高度敏感,近期波動顯著放大。分析師樂觀預期與潛在合併敘事提供支撐,但電動車市場競爭加劇、宏觀利率環境及板塊整體風險偏好變化仍導致日內與隔夜波動劇烈。

投資啟示:適合風險承受能力較高的投資者配置,關注交付數據與FSD/Robotaxi催化劑;高波動性既是機會也是風險,建議結合技術面與倉位管理參與。

3. NVDA / 半導體板塊代表 - 產業鏈傳聞引發高波動 事件概述:英偉達等半導體龍頭在存儲晶片傳聞(SK海力士HBM擴產放緩)影響下出現明顯回調,板塊內個股日內波動率顯著提升,高市值龍頭(如NVDA市值超4萬億美元級別)成為資金博弈焦點。

市場解讀:儘管長期AI需求邏輯穩固,但短期供應鏈與需求節奏的不確定性導致高市值半導體股出現獲利了結與槓桿波動,板塊beta值高,容易放大市場情緒變化。

投資啟示:高市值科技成長股在財報季與產業鏈消息面驅動下波動較大,適合波段交易或作為核心持倉的衛星配置,建議結合美光等財報驗證後的板塊輪動機會布局。

四、項目\&市場動態

1、據The Block報導,比特幣礦工收入持續下滑,7日移動平均已降至約每日3000萬美元,低於去年夏季的5000萬美元以上。交易手續費貢獻已微乎其微,每日不足25萬美元。BTC當前交易價格約62,500美元,遠低於摩根大通估算的約78,000美元生產成本,這一差距已持續五個月,為本輪周期最長。生產成本歷來被視為軟性價格底部,當前約有20%的礦工處於虧損狀態。

網絡層面的壓力正在顯現。過去六個月挖礦難度對BTC價格的貝塔值已升至0.62,高成本礦工根據價格波動開關礦機而非持續虧損運營。6月第二周難度下降10%,為本年度第二次類似幅度的回調。上市礦企一季度已減持超3.2萬枚BTC以覆蓋運營成本,而非進一步縮減產能。

2、當地時間6月24日,美光科技公司公布截至2026年5月28日的2026財年第三季度業績:公司營收414.6億美元,上一季度為238.6億美元,上年同期為93.0億美元;按照GAAP準則,淨利潤282.4億美元,攤薄後每股收益24.67美元;經營現金流253.9億美元,上一季度為119.0億美元,上年同期為46.1億美元。該公司預計第四財季營收為490億美元至510億美元,調整後EPS為30-32美元。

3、美國總統特朗普拒絕簽署包含四年期美國央行數字貨幣(CBDC)禁令的兩黨住房法案,臨時取消原定簽署儀式,要求國會先通過其主推的SAVE AMERICA ACT選舉法案。該住房法案中CBDC條款將禁止美聯儲在2030年底前發行數字美元,原被加密行業視為重要進展。

4、Standard Chartered啟動對去中心化借貸協議Aave覆蓋,給出AAVE代幣至2030年底3500美元目標價,較當前約70美元上行約50倍。報告稱,Aave收益與存款規模線性相關,KelpDAO攻擊後Aave存款從440億美元降至230億美元、貸款從180億美元降至95億美元,目前被視為"底部"。該行預測DeFi中活躍資產總額至2030年將增至約2.7萬億美元,為當前37倍,主要由穩定幣與RWA上鏈驅動,並看好Aave Horizon許可制RWA借貸市場及GHO穩定幣費用全部歸協議帶來的長期增長。

5、OpenAI與Broadcom(博通)聯合發布首款面向大型語言模型(LLM)優化的AI晶片Jalapeño。博通CEO表示,該晶片可將模型運行成本降低約50%,並有望較市場預期更快實現大規模部署。與此同時,博通預計將在2026年聯合Microsoft及合作夥伴啟動吉瓦級數據中心建設,以支持新一代AI算力需求。消息公布後,博通盤前股價上漲約3%。

五、市場日曆

6月25日(週四)

- 美國經濟數據:5月PCE物價指數(美聯儲最青睞通脹指標,核心PCE預期環比+0.3%);Q1 GDP終值(預期維持1.6%);耐用品訂單、初請失業金人數等(數據密集日)。★★★★

- 美股財報:黑莓(BB)財報 盤前

6月26日(週五)

- 美國經濟數據:密歇根大學消費者信心指數終值;美聯儲官員講話(威廉姆斯、卡什卡利等)。

機構觀點:知名投行分析師普遍認為,美光超預期業績為半導體和AI板塊注入信心,存儲需求強勁將支撐相關公司表現。原油價格回落反映地緣緩和,短期油價或維持低位震蕩。加密市場雖面臨調整,但AI主題與機構長期布局提供支撐。整體市場在宏觀政策與地緣因素交織下波動,建議關注數據驗證及風險管理。華爾街大行通過壓力測試也提振金融板塊穩定性。

免責聲明:以上內容由AI搜索整理,人工僅作驗證發布,不作為任何投資建議。文中數據不可避免存在偏差,請以市場即時數據為準。

風險提示

風險提示