牛初来臨?NFT取引所の競争状況はどのように変化したのか

筆者は今年の4月にNFT取引市場の競争状況と戦略について分析を行ったが、振り返ってみると、状況に根本的な変化は見られず、Blurは依然として強力な支配力を示している。しかし、OKX NFT MarketplaceやFlooring Protocolなど、より多くの新しい勢力も現れている。また、一部の主流取引市場の戦略は市場の変化に対応するために多くの興味深い変動を行っている。

筆者は今年の4月にNFT取引市場の競争状況と戦略について分析を行ったが、振り返ってみると、状況に根本的な変化は見られず、Blurは依然として強力な支配力を示している。しかし、OKX NFT MarketplaceやFlooring Protocolなど、より多くの新しい勢力も現れている。また、一部の主流取引市場の戦略は市場の変化に対応するために多くの興味深い変動を行っている。ウー・シュオ著者 | defioasis

今期編集 | コリン・ウー

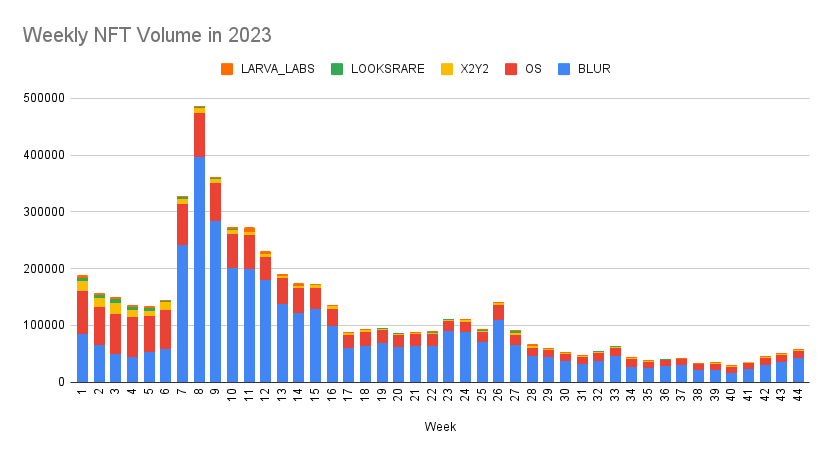

過去1ヶ月間、Crypto市場全体の回復に伴い、主流のNFT取引市場は今年下半期初の連続4週間の取引量の正の成長を迎えました(前回は今年の1月末から2月中旬にかけて)。取引量はほぼ倍増しました。この成長はETHの価値の上昇を大きく上回っており、ETHの取引量が増加していることを意味します。一方で、ブルーチップの価格も回復し、BAYCは一時30ETHを超え、Azukiはこの1ヶ月で17%以上の上昇を記録しました。(注:特に記載がない限り、以下の取引量はwash-tradeを含みません)

データソース:https://x.com/punk9059/status/1720431770804371564?s=20

現在、ETHの上昇率がBTCに競り負けている状況下で、ETH保有者はBTCに乗り換えることを望まず、明示的なレバレッジをかけずにNFT市場への投資がより良い選択肢となっています。投資家が期待するのは、コインベースとEベースの二重成長を得ることであり、同時にNFT取引市場にも牛市の到来の兆しを見せています。

感慨深いのは、NFT取引市場の強靭さであり、厳しい市場環境にもかかわらず、大型取引市場が倒れることはありませんでした。NFTという新興資産への堅持は、より長期的な未来を見据えれば、今日のCEXに匹敵するリターンを得られる可能性があります。

筆者は今年4月にNFT取引市場の競争構造と戦略について分析を行いましたが、振り返ってみると、構造に根本的な変化は見られず、Blurは依然として強力な支配力を示していますが、OKX NFT MarketplaceやFlooring Protocolなどの新たな力も現れています。また、一部の主流取引市場の戦略は市場の変化に対応するために多くの興味深い変動を見せています。

再構築、OpenSeaの経験主義の失敗とBlurの余裕

11月初旬、OpenSeaは50%の人員削減を発表し、チームを調整し、中間管理職を減らし、運営文化、製品、技術を再構築し、OpenSea 2.0を作り上げることを目指しています。OpenSeaのCEOデビン・フィンザーは、OpenSea 2.0は基盤技術、信頼性、速度、品質、ユーザー体験の複数の側面から再構築され、ユーザーと直接連絡を取るチームが設けられると述べています。

OpenSeaの今回の人員削減は、市場シェアの持続的な減少による収益の減少に対応するための戦略的調整であり、再構築されたOpenSea 2.0は市場シェアを取り戻すための孤注一掷のようなものです。

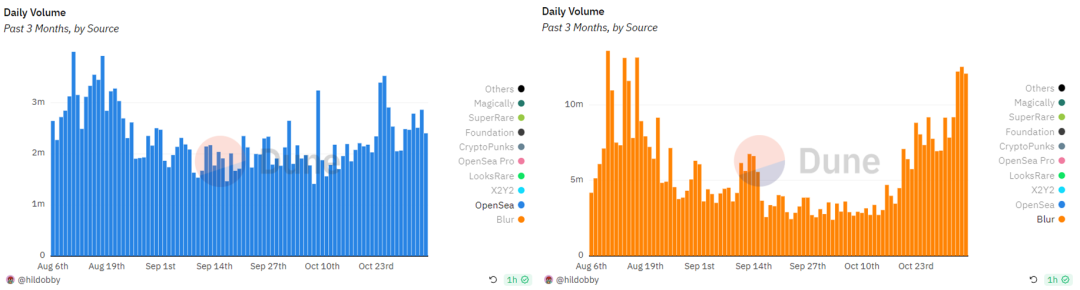

OpenSeaが批判される点は主に2つに分けられます:製品が使いにくく、更新が遅いこと;中央集権的な運営で、コミュニティの声を無視していること。しかし、外部の人々が注目するこれらの点は、内部では本当に認識されていない可能性があります。OpenSeaの現在の人員削減から推測すると、2017年から生き残ってきたOpenSeaは生存に適応するための経験主義を持っており、全体的には保守的で機会を待つ傾向があります。この経験は、2017-2020年の長い静寂期と2021年のNFT取引の突然の爆発に密接に関連しています。間違いがあったとは言えませんが、そのためにBlurに市場シェアを侵食され続けています。特に、NFTに限らずCrypto市場全体の回復段階において、Blurの反発の勢いはOpenSeaよりもはるかに強く、かつかつて2倍の差があった取引者の差も急速に縮小しています。これはOpenSeaにとって過去の経験主義への衝撃です。OpenSeaは過去の経験が通用しないことを認識し、疑問を抱いています。

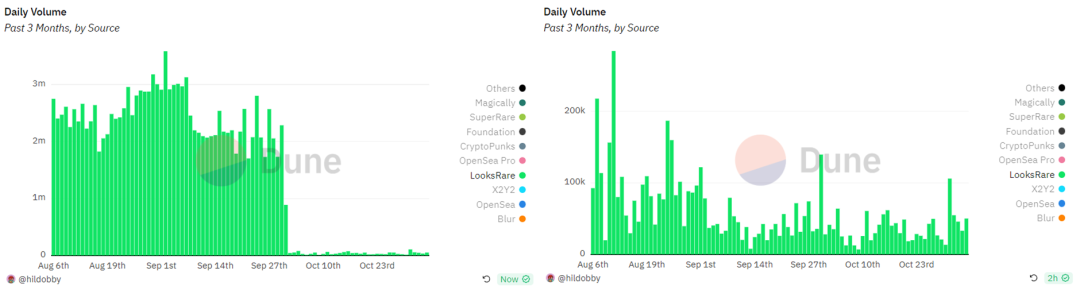

データソース:https://dune.com/hildobby/NFTs

Blurの影響に対応するために、OpenSeaもいくつかの製品の応答やコミュニティへのフィードバックを行いました。例えば、Blur Bid Poolを模倣してよりシンプルなOffer Wallを導入し、Gemを基にしたOpenSea Proアグリゲーターを立ち上げ、Gemの歴史的ユーザーにNFTをエアドロップしました。しかし、残念ながら、これらの製品やコミュニティ戦略は独立して受動的に応答しているようで、連携がなく持続性に欠けています。このNFT Dropを用いたプロジェクトの立ち上げとコミュニティへのフィードバックの方法は、OpenSeaによってこの1回だけ使用されました。

対照的に、チームは長期間のソーシャルメディアの静寂を保ちながら開発に集中しているにもかかわらず、Blurという製品は着実に運営を続けています。ここで触れざるを得ないのは、Blurの核心的な競争優位性:個人マーケットメーカーであり、これがOpenSeaの経験主義の失敗の根本です。Blur Bid Poolの誕生後、Blurは個人マーケットメーカーを導入し、強力な流動性をもたらしました。ポイントと潜在的なエアドロップはこの行動を持続的に奨励しています。Blurの個人マーケットメーカーは、NFT OGプレイヤー、NFTブルーチップのトップホルダー、NFT KOLが主に担っており、彼らは強力な資産力と大きなコミュニティの発言権を持っています。彼らのオンチェーン行動やソーシャルメディアは、NFTプレイヤーに潜在的に影響を与えています。例えば、Machi Big Brother、hanwe.eth、かつてのBAYCの巨鯨Franklinなどです。彼らは流動性を提供し、資産の実際の価格に基づくスプレッドから利益を得ています。提供される流動性はNFT取引をより効率的にし、クリエイターにより多くの収入をもたらします。製品は模倣できますが、人々の心をつかむためのコストはますます高くなります。

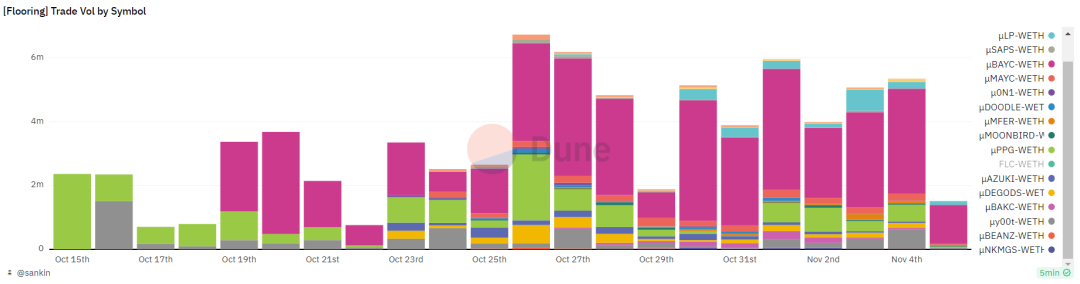

個人マーケットメーカーの存在により、Blurは新たに登場したFlooring Protocolの挑戦に対して非常に余裕を持って対応しています。Flooring ProtocolはNFTをERC-20 μTokenに分割する流動性ソリューションで、NFT OGプレイヤーのFreeLunchCapitalによって導入されました。FLCのインセンティブにより、Flooringの1日の取引量は約400万から600万ドルの間です(FLCを除き、NFTの分割後のμTokenのみを含む)。

データソース:https://dune.com/queries/3151047/5268010

長尾資産には完全には適用できないため、Flooringはホワイトリストに類似した許可制を実施しています。取引量が最も多いBYACと比較すると、BlurのBid Poolと個人マーケットメーカーが導く流動性と取引量はAMM Poolに適用されるμTokenに劣らないことがわかります。しかし、Flooringが導入したSafeboxモデルは、希少なNFT資産の価格発見能力を大きく向上させており、これはBlurがまだ効果的に実現できていない点です。

データソース:https://dune.com/queries/3172383/5295405

LooksRareとX2Y2の取引マイニングの終焉

今年9月末、LooksRareは最初にトークン経済学の調整を行い、1年以上続いた取引マイニングモデルを終了しました。10月1日から、LooksRare Game:YOLOやRaffles、その他の今後登場するゲームから生じる手数料の50%が二次市場でLOOKSを買い戻すために使用され、10%がLooksRareプロトコルの報酬に追加され、40%が国庫に送られます。これは、取引マイニングが終了したものの、LOOKSのステーキング者はプラットフォームの取引手数料を引き続き享受でき、LooksRare Gameの10%の手数料報酬も得られることを意味します。9月29日にトークン経済学の修正通知が発表された時点で、180万LOOKSが国庫に買い戻されました。

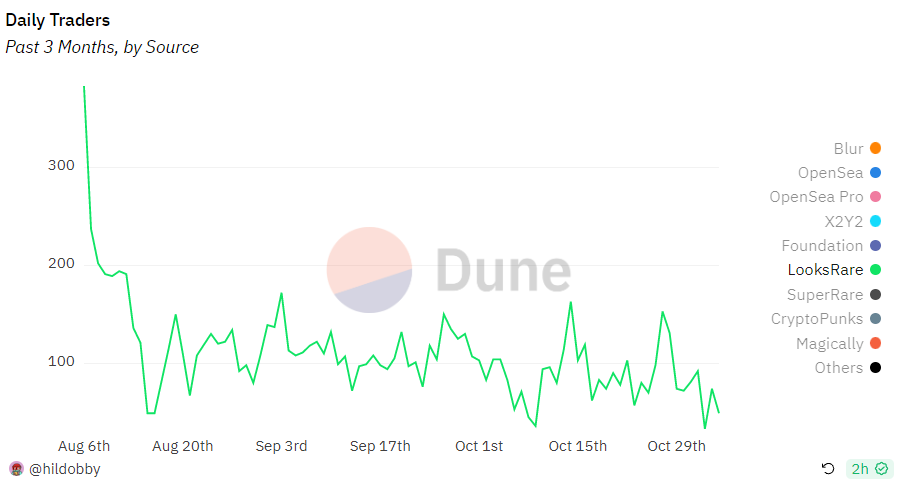

結果として、LooksRareの取引マイニングの終了は、プラットフォームの虚偽取引量(左図参照)をほぼゼロに急減させ、実際の取引量(右図参照)への影響は比較的限定的でした。一方で、取引者数の変化を見ると、LooksRareの取引者は8月初旬から大きな減少がありましたが、取引マイニングが終了した後も取引者数は同じ範囲内で変動し続けています。これは、8月から9月末にかけて取引マイニングが終了する段階で、取引マイニングを行っていたユーザーが取引マイニング終了後(10月)も残っていることを示唆しているようです。この変化は、LooksRareに忠実なユーザーが存在するか、チームが取引を行う可能性があることを反映しているかもしれません。

データソース:https://dune.com/hildobby/NFTs?Wash+Trading+Filter_e106ea=

事実がどうであるかを完全に確認することはできませんが、LooksRare Gameの革新的な運営方式はユーザーの留保を生み出す条件を作り出しました。例えば、Yoloはギャンブル要素を取り入れ、RafflesはNFTを報酬とする抽選です。LooksRareはタスクを提供し、ユーザーがこれらのミニゲームに参加してタスク条件を達成し、宝石を獲得することを促します。宝石はLOOKSに交換可能です。この過程で、NFT取引に関連するタスクがあり、プラットフォームの取引量を刺激することを目的としています。取引量が大きいほど、またはゲームに参加する資金が大きいほど、獲得できる宝石も多くなります。しかし、現時点では、ユーザーはこのために大量の資金を投入することにあまり意欲的ではないようです。

もう一つのプラットフォームX2Y2は、取引マイニングを維持していますが、11月の初日に11月7日からトークンの毎日の排出量を50%削減することを発表しました。4月に筆者は、LooksRareがプラットフォーム自体の機能に内向きに焦点を当てているのに対し、X2Y2はNFT全金融エコシステムの外向きの道を歩んでいると指摘しました。今見ても、依然としてそうです。トークンの減産とともに発表されたのは、今後登場するクロスチェーンアグリゲーターと、孵化中のNFT取引市場DewがPolygon NFTの30%の市場シェアを獲得したということです。より広範なNFTエコシステムを構築したいという意図から、今後X2Y2のトークン経済学はさらに調整されるでしょう。X2Y2のトークン完全産出日(2024年4月3日)が近づくにつれ、NFT取引マイニングの時代も終焉を迎えることになります。

X2Y2に関しては、面白い小話があります。9月末、Yuga LabsのOthersideゲームLegends Of The Maraがオンラインになった際、他のNFT取引市場が強制ロイヤリティの取引を提供できなかったため、ブラックリストに載せられ、X2Y2はYuga Labsによって公式のMara NFT取引推奨市場として選ばれました。この小話は、X2Y2に独特の優位性をもたらしましたが、同時にYuga Labsが契約に基づく強制ロイヤリティ市場を構築するための伏線を張ることにもなりました。

マルチチェーンとアグリゲーション

Ethereum上の直接競争を避け、特定の地域に偏ったプラットフォームはマルチチェーンまたはアグリゲーションのルートを歩むことで一定の発展を遂げています。その中で、マルチチェーンかつアグリゲーションのルートを歩む先駆者はOKX NFT Marketplaceであり、マルチチェーンのルートを先行しているのはMagic Edenです。また、ElementやZonicなどの小規模プラットフォームも新興ブロックチェーン上で良好なトラフィックサポートを得ています。

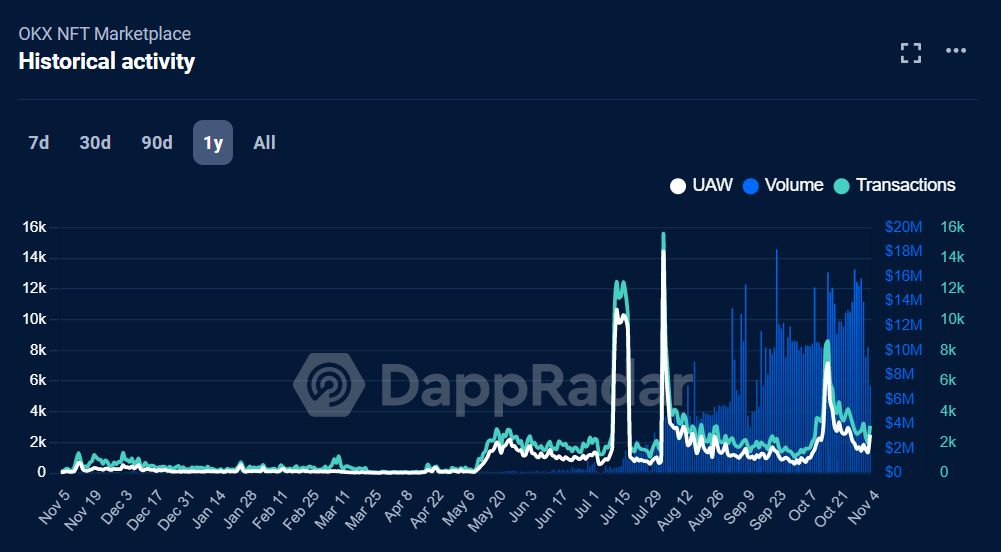

取引所に内蔵されたWeb3ウォレットがもたらすトラフィックの恩恵は、今年下半期に爆発的な成長を迎え、OKX NFT Marketplaceの取引量とユーザー数は爆発的に増加しました。現在、OKX NFT Marketplaceは17のパブリックチェーンをサポートし、6つの取引市場の流動性を集約しています。現在のOKX NFT Marketplaceの1日の集約取引量は約700万から1500万ドルの間ですが、自社市場の取引量は依然として少なく、OKXがCEXを利用して得たオンチェーンユーザートラフィックがその集約された流動市場にも恩恵をもたらしています。

データソース:https://dappradar.com/dapp/okx-nft-marketplace?range-ha=30d

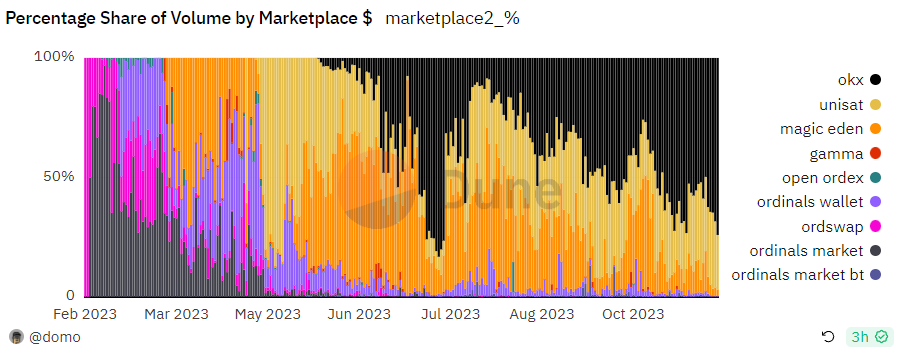

Solanaエコシステムの崩壊を経験したMagic Edenは、マルチチェーン市場での発展が依然として無視できないものであり、6月末にHelioと協力してマルチチェーンNFTプレセールプラットフォームを立ち上げ、8月にはPolygon上で100万ドルのクリエイター基金を発表し、9月にはSolana cNFTを立ち上げ、11月にはYuga Labsと協力して契約に基づくクリエイターのロイヤリティを保護するEthereum NFT取引市場を発表しました。基本的に毎月マルチチェーンの大きな動きがあります。しかし、今振り返ると、Magic Edenが10月にBRC-20取引を一時停止したのは賢明な選択ではなかったようで、Ordinalsの市場シェアはかつての50%以上から5%未満に減少し、代わりにOKXが台頭しました。

データソース:https://dune.com/domo/ordinals-marketplaces

マルチチェーン市場のElementとZonicは似たような考え方を持ち、ワンクリックでチェーンを発行するという大背景の中で、最短の立ち上げ時間で新興L2の発展に応じ、ユーザーを獲得しようとしています。zkSync Era、Base、Linea、ScrollなどのL2で活発なアドレスは上位に位置していますが、L2 NFTコミュニティの発展はまだ初期段階にあり、貢献する取引量は非常に限られており、活発度もエアドロップに関連する潜在的な活動の影響を受けやすいです。

リスク警告

リスク警告 リスク警告

リスク警告