報告の解釈:アメリカ財務省のシンクタンクは、ステーブルコインをどのように見ているのか?

解釈するステーブルコインが「オンチェーンキャッシュ」からアメリカの財政政策に影響を与える重要な変数へと進化する方法。

解釈するステーブルコインが「オンチェーンキャッシュ」からアメリカの財政政策に影響を与える重要な変数へと進化する方法。原文来源:TBAC

作者:深潮 TechFlow

ステーブルコインは、間違いなく最近1週間の暗号市場のホットな話題です。

前にはアメリカのGENIUSステーブルコイン法案が上院手続きで投票を通過し、後には香港立法会が三読で《ステーブルコイン条例草案》を通過させ、ステーブルコインは今や世界の金融システムにおける重要な変数となっています。

アメリカでは、ステーブルコインの将来の発展はデジタル資産市場の繁栄だけでなく、国債の需要、銀行預金の流動性、そしてドルの覇権に深遠な影響を及ぼす可能性があります。

GENIUS法案が通過する前の1ヶ月、アメリカ財務省の「智囊団」------財務借入相談委員会(Treasury Borrowing Advisory Committee、略称TBAC)は、ステーブルコインの拡張がアメリカの財政と金融の安定に与える潜在的な影響について深く探求した報告書を発表しました。

財務省が債務融資計画を策定する上で重要な要素であるTBACの提言は、アメリカ国債の発行戦略に直接影響を与えるだけでなく、ステーブルコインの規制の道筋を間接的に形成する可能性があります。

では、TBACはステーブルコインの成長をどのように見ているのでしょうか?この智囊団の見解は財務省の債務管理の決定に影響を与えるのでしょうか?

私たちはTBACの最新報告を切り口に、ステーブルコインが「オンチェーンキャッシュ」からアメリカの財政政策を左右する重要な変数にどのように進化しているのかを解読します。

TBAC、財務智囊団

まずTBACについて簡単に紹介します。

TBACは、財務省に経済観察と債務管理の提言を提供する相談委員会であり、そのメンバーは買い手と売り手の金融機関からの上級代表で構成されています。これには銀行、ブローカー、資産管理会社、ヘッジファンド、保険会社が含まれます。また、アメリカ財務省が債務融資計画を策定する上で重要な要素でもあります。

TBAC会議

TBAC会議は主にアメリカ財務省に融資の提言を提供するものであり、アメリカ財務省が債務融資計画を策定する上で重要な要素です。融資計画のプロセスを見ると、アメリカ財務省の四半期融資プロセスは3つの段階から成ります:

1)国庫債務管理者が一次取引業者に提言を求める;

2)主要取引業者との会議の後、国庫債務管理者がTBACに提言を求める;財務省が提起した問題や議論資料に対して、TBACは財務長官に正式な報告を発表します;

3)国庫債務管理者は研究分析と民間部門からの提言に基づいて債務管理政策の変更を決定します。

報告摘要:アメリカの銀行、国債市場、貨幣供給への影響

銀行預金:ステーブルコインが銀行預金に与える影響は、その収益機能の有無や他の金融商品に対する操作的支払い特性に依存します。競争が激化する中で、銀行は資金を維持するために金利を引き上げる必要があるか、代替融資源を探す必要があるかもしれません。

国債市場:国債需要の全体的な増加、ステーブルコイン立法における準備金要件は国債に対して追加かつ継続的な需要源を提供します;国債の保有期間の全体的な前倒し、立法によりステーブルコイン発行者は93日未満の国庫券を保有することが求められ、国債の保有が短期に集中することになります。

貨幣供給:ステーブルコインの需要はアメリカの貨幣供給に対してネット中立的な影響を及ぼす可能性があります。しかし、ドルに連動するステーブルコインの魅力は、現在の非ドル流動性の保有をドルにシフトさせる可能性があります。**

既存市場構造への影響:現在の立法提案は、資格を満たさない発行者に主口座へのアクセスを提供していません。ステーブルコイン発行者は連邦準備制度にアクセスできず、圧力や変動の時期におけるリスクを悪化させる可能性があります。

デジタル通貨 現在の多様化実現:民間から 中央銀行 への全景

この図は、デジタル通貨の全景を提供し、その多様化された実現経路と各分野での実際の応用を示しています。

- デジタル通貨 の分類

民間部門発行(商業銀行のバランスシート)

Tokenised Deposits(トークン化された預金):商業銀行の預金責任を表すブロックチェーン化。

Tokenised Money Market Funds (トークン化された マネーマーケットファンド ):ブロックチェーンに基づくマネーマーケットファンドのトークン化。

民間部門発行( 中央銀行 のバランスシート)

ステーブルコイン:1:1の準備資産で支えられたブロックチェーンキャッシュの表現形式で、利息を付けることも非利息にすることも可能です。

民間または公共部門発行

暗号通貨:分散型ネットワークに基づく仮想通貨。

中央銀行 発行

Trigger Solutions(トリガーソリューション):ブロックチェーンと中央銀行のリアルタイム全額決済システム(RTGS)の接続。

CBDC( 中央銀行 デジタル通貨 ):中央銀行が直接発行し監督するブロックチェーンキャッシュの表現形式。

- 現在の市場トレンド

トークン化された預金

J.P. Morgan と Citi は、ブロックチェーンに基づく支払いとリポ取引のソリューションを導入しました。

トークン化された マネーマーケットファンド

BlackRock が提供するBUIDLは、2.4億ドル以上の投資を集めました。

Franklin Templeton は、Stellar、Polygon、EthereumブロックチェーンをサポートするBENJIトークンを発表しました。

ステーブルコイン

市場は Tether や Circle などの主要発行者によって支配されており、総市場価値は約2340億ドルです。

暗号通貨

総市場価値は約3兆ドルに達し、主流のコインにはビットコイン(1.7兆ドル)とイーサリアム(1910億ドル)が含まれます。

トリガーソリューション

ドイツ中央銀行が導入したメカニズムは、ブロックチェーン資産と従来の決済システムとの決済を促進しました。

CBDC

追跡されている134か国と通貨同盟の中で、25%が導入済み、33%が試験段階、48%が開発中です。

ステーブルコイン市場の現状:時価総額と重要イベントの概要

ステーブルコイン市場は近年、顕著な変動と発展を遂げています。2025年4月14日現在、全体の市場の総時価総額は2340億ドルに達し、その中でUSDT(Tether)が1450億ドルの規模で主導的地位を占め、USDC(Circle)が602億ドルで続き、他のステーブルコインの総時価総額は287億ドルです。

過去4年間を振り返ると、ステーブルコイン市場の2つの重大なイベントが業界の発展の分水嶺となりました。

2022年5月、アルゴリズムステーブルコインUSTの崩壊がDeFi全体の信頼危機を引き起こしました。USTのペッグ解除は、アルゴリズムステーブルコインの実行可能性に対する市場の疑念を生み出し、他のステーブルコインの市場信頼にも影響を及ぼしました。

続いて、2023年3月の地域銀行危機が再び市場を動揺させました。当時、USDCの発行者であるCircleは約33億ドルの準備金がシリコンバレー銀行(SVB)に凍結され、USDCが一時的にペッグ解除されました。この事件は、市場がステーブルコインの準備金の透明性と安全性を再評価するきっかけとなり、USDTはこの期間にさらに市場シェアを強化しました。

多くの危機を経ても、ステーブルコイン市場は2024年に徐々に回復し、より広範なデジタル資産市場の発展と同期しています。2024年、アメリカは初の現物暗号ETFを導入し、機関投資家にBTCとETHへのアクセス手段を提供しました。

現在、ステーブルコイン市場の成長は主に3つの要因に起因しています:機関投資の関心の高まり、世界的な規制フレームワークの徐々な整備、そしてオンチェーンアプリケーションシナリオの拡大です。

デジタル 通貨市場ファンド とステーブルコイン:2つのオンチェーン資産の比較

デジタル通貨市場ファンド(Tokenized Money Market Funds、略称MMFs)の急成長に伴い、ステーブルコインの代替としての物語が徐々に形成されています。両者は使用シナリオにおいて類似点がありますが、顕著な違いは、ステーブルコインが現在の《GENIUS法案》に基づいて収益型ツールになることができないのに対し、MMFsは基礎資産を通じて投資家に収益をもたらすことができる点です。

市場の潜在能力:2300億から2兆ドルへ

報告書は、ステーブルコインの時価総額が2028年までに約2兆ドルに達する可能性があるとしています。この成長軌道は、市場の需要の自然な拡張に依存するだけでなく、採用、経済、規制の3つの主要な推進要因によって推進されることができます。

採用:金融機関の参加、卸売市場取引のオンチェーン移行、商業者によるステーブルコイン支払いの支持が、徐々にその主流の支払いおよび取引ツールとしての地位を推進しています。

経済:ステーブルコインの価値保存機能が再定義されており、特に利息型ステーブルコインの台頭が、保有者に収益生成の可能性を提供しています。

規制:ステーブルコインが資本および流動性管理フレームワークに組み込まれ、銀行がパブリックチェーン上でサービスを提供する許可を得ることができれば、その合法性と信頼性がさらに強化されます。

(注:報告書発表時、ステーブルコイン法案はまだ通過しておらず、投票手続きの段階にありました)

2028年までに、ステーブルコイン市場の規模は現在の2340億ドルから2兆ドルに成長すると予測されています。この成長には取引量の大幅な増加が必要であり、ステーブルコインの流通速度が変わらないことが前提とされています。

ドルステーブルコインの市場主導地位

USDステーブルコインは法定通貨に連動したステーブルコインの総量の 83% を占めており、他の通貨(EURは8%、その他は9%)を大きく上回っています。

全体のステーブルコイン時価総額において、USDステーブルコインの占有率は 99% を超え、時価総額は 2330億ドル に達し、そのうち約 1200億ドル がアメリカ国債によって支えられています。非USDステーブルコインの時価総額はわずか 6.06億ドル です。

USDステーブルコインの市場規模は非USDステーブルコインの 386倍 であり、これは世界のステーブルコイン市場における絶対的な主導地位を示しています。

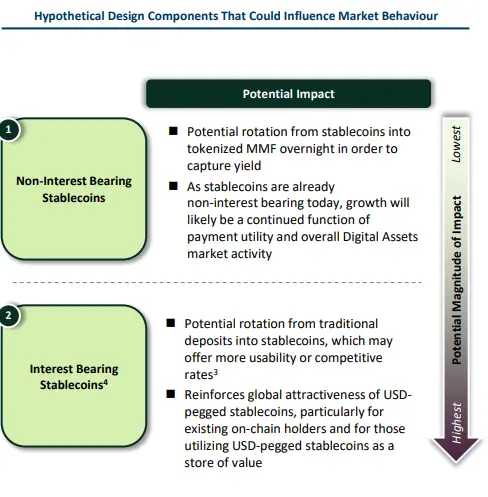

ステーブルコインの成長が銀行預金に与える潜在的影響

ステーブルコインの成長は銀行預金に顕著な影響を与える可能性があり、特にその設計が利息を支払うかどうかが重要な要素となります。

2024年第4四半期の時点で、アメリカの総預金規模は 17.8兆ドル に達し、その中で非取引型預金(貯蓄口座や定期預金)が主要部分を占め、それぞれ 8.3兆ドル と 2.9兆ドル です。取引型預金には当座預金(5.7兆ドル)とその他の非当座取引預金(0.9兆ドル)が含まれます。

これらの預金の中で、取引型預金は最も「脆弱」と見なされ、つまりステーブルコインの影響を受けやすいです。その理由は、この種の預金は通常利息を支払わず、主に日常活動に使用され、移動が容易だからです。未保険の預金は市場の不確実性の期間中に、しばしば保有者によってより高い収益やリスクの低いツールに移されることがあります。例えば、マネーマーケットファンド(MMFs)などです。

もしステーブルコインが利息を支払わない場合、その成長は主に支払い機能とデジタル資産市場の全体的な活発さに依存するため、銀行預金への影響は限られます。しかし、もしステーブルコインが利息を支払い始め、特により高い収益率や使用の便利さを提供する場合、伝統的な預金は大規模にこのようなステーブルコインに移行する可能性があります。この場合、USDに連動した利息型ステーブルコインは、オンチェーンユーザーを引き付けるだけでなく、価値保存の重要なツールとなり、さらにそのグローバルな魅力を強化することになります。

以上から、ステーブルコインの設計における利息属性は、銀行預金に対する潜在的な衝撃の程度に直接影響を与えることになります:

非利息型ステーブルコインの影響は比較的小さいが、利息型ステーブルコインは預金の構造を大きく変える可能性があります。

ステーブルコインの成長がアメリカ国債に与える潜在的影響

公開されている準備データによると、主要なステーブルコイン発行者は現在 1200億ドル 以上の短期国債(T-Bills)を保有しており、その中でTether(USDT)が最も高い割合を占め、約 65.7% の準備がT-Billsに配置されています。この傾向は、ステーブルコイン発行者が短期国債市場の重要な参加者となっていることを示しています。

今後、ステーブルコイン発行者のT-Billsに対する需要は、全体の市場ツールの拡張と密接に関連することが予想されます。

今後数年、この需要は約 9000億ドル の短期国債 需要をさらに押し上げる可能性があります。

ステーブルコインの成長と銀行預金の間には相互に影響し合う関係があります。大量の資金が銀行預金からステーブルコインが支える資産に流れる可能性があり、特に市場の変動や信頼危機(例えばステーブルコインのペッグ解除)の際には、この移行がさらに拡大する可能性があります。

アメリカの《GENIUS法案》が短期国債に対して求める要件は、ステーブルコイン発行者のT-Billsへの配置をさらに促進する可能性があります。

市場規模の観点から見ると、2024年にステーブルコイン発行者が保有するT-Billsの規模は約 1200億ドル であり、2028年にはこの数字が 1兆ドル に増加する可能性があり、増加幅は 8.3倍 に達するでしょう。対照的に、現在のトークン化された政府証券の市場規模はわずか 29億ドル であり、巨大な成長の潜在能力を示しています。

総じて、ステーブルコイン発行者のT-Billsに対する需要は短期国債市場のエコシステムを再構築していますが、この成長は銀行預金と市場流動性の間の競争を激化させる可能性もあります。

ステーブルコインの成長がアメリカの貨幣供給の成長に与える潜在的影響

ステーブルコインの成長はアメリカの貨幣供給(M1、M2、M3)に対する影響は、主に資金の流動の潜在的な移転に現れ、総量の直接的な変化ではありません。

- 現在の貨幣供給構造:

M1には流通中の貨幣、当座預金、その他の小切手可能な預金が含まれ、総計約 6.6兆ドル です。

M2には貯蓄預金、小額定期預金、零細マネーマーケットファンド(MMFs)が含まれます。

M3には短期リポ取引、機関MMFs、大口長期預金が含まれます。

- ステーブルコインの役割:

ステーブルコインは、新しい価値保存手段と見なされており、特に《GENIUS法案》の枠組みの下で。

ステーブルコインは、M1やM2から一部の資金を引き出し、ステーブルコイン保有者に移行させる可能性があります。特に非ドル保有者に対して。

潜在的影響

- 資金の移転:

ステーブルコインの成長は、アメリカの貨幣供給の総量を直接変更することはないかもしれませんが、資金がM1やM2から移転することを引き起こす可能性があります。この移転は銀行の流動性や伝統的な預金の魅力に影響を与える可能性があります。

- 国際的影響:

ステーブルコインはドルを取得する手段として、非ドル保有者のドルに対する需要を増加させ、アメリカの貨幣供給への流入を増加させる可能性があります。この傾向は、ステーブルコインの世界的な使用と受け入れを促進するかもしれません。

ステーブルコインの成長は、アメリカの貨幣供給の総量を即座に変えることはないものの、価値保存と貨幣取得手段としての潜在能力は、資金の流動や国際的なドル需要に深遠な影響を及ぼす可能性があります。この現象は政策立案や金融規制において注目される必要があり、金融システムの安定性を確保するために重要です。

未来のステーブルコイン規制の可能な方向性

アメリカで現在提案されているステーブルコイン規制の枠組みは、2010年以降のMMFの改革要求に類似しており、主に以下の点に焦点を当てています:

準備要件:ステーブルコインの準備の高い流動性と安全性を確保すること。

市場アクセス:ステーブルコイン発行者が連邦準備制度(FED)の支援、預金保険、または24時間体制のリポ市場へのアクセスを得られるかどうかを検討すること。

これらの措置は、ステーブルコインのペッグ解除リスクを低減し、市場の安定性を強化することを目的としています。

まとめ

- 市場規模の潜在能力

ステーブルコイン市場は、持続的な市場と規制の突破口により、2030年までに約2兆ドルに成長する見込みです。

- ドルペッグの主導地位

ステーブルコイン市場は主にドルペッグのステーブルコインで構成されており、これにより最近の焦点は潜在的なアメリカの規制フレームワークとその立法がステーブルコインの成長に与える加速的な影響に集中しています。

- 伝統的銀行への衝撃と機会

ステーブルコインは預金を引き付けることで伝統的銀行に衝撃を与える可能性がありますが、同時に銀行や金融機関に革新的なサービスを開発する機会を創出し、ブロックチェーン技術の使用から利益を得ることができます。

- ステーブルコインの設計と採用の深遠な影響

ステーブルコインの最終的な設計と採用方法は、伝統的銀行システムへの影響の程度や、アメリカ国債 需要の潜在的な推進力を決定します。

リスク警告

リスク警告 リスク警告

リスク警告