テザー財務分析:安定を維持するためにさらに450億ドルの準備金が必要

もしより厳格で完全に罰則的な $BTC 処理方法を採用した場合、その資本ギャップは125億ドルから250億ドルの間になる可能性があります。

もしより厳格で完全に罰則的な $BTC 処理方法を採用した場合、その資本ギャップは125億ドルから250億ドルの間になる可能性があります。原文作者:Luca Prosperi

原文编译:深潮 TechFlow

私が大学を卒業し、初めてのマネジメントコンサルティングの仕事に応募したとき、私は多くの野心的だが勇気のない男性卒業生がよくすることをしました:金融機関に特化した会社を選びました。

2006年、銀行業界は「クール」の象徴でした。銀行は通常、西欧の最も美しい地区にある最も壮大な建物に位置しており、その時の私はこの機会を利用して旅行をしたいと思っていました。しかし、誰も私にこの仕事にはより隠れた、複雑な条件が付随していることを教えてくれませんでした:私はこの世界で最大かつ最も専門的な業界の一つである銀行業界に「嫁がれる」ことになるのです。そしてそれは無期限です。銀行業界の専門家に対する需要は決して消えませんでした。経済が拡大しているとき、銀行はより創造的になり、資本を必要とします;経済が収縮しているとき、銀行は再編成を必要とし、依然として資本を必要とします。私はこの渦から逃れようとしましたが、共生関係のように、それを脱出するのは見た目よりもずっと難しいのです。

一般的に、銀行家は銀行業務に精通していると考えられています。これは合理的な仮定ですが、間違っています。銀行家たちはしばしば自分たちを業界や製品の「縦の溝」に分けてしまいます。通信業界の銀行家は通信会社(およびその資金調達の特徴)については詳しいかもしれませんが、銀行業界そのものについてはほとんど知識がありません。そして、銀行のために生涯を捧げる人々(つまり「銀行家の銀行家」、金融機関グループ(FIG)の人々)は、奇妙な存在です。そして一般的に好かれていません。彼らは「失敗者の中の失敗者」です。

すべての投資銀行家は、真夜中にスプレッドシートを修正しながら、銀行業界から逃げ出し、プライベートエクイティやスタートアップの分野に移行することを夢見ています。しかし、FIGの銀行家は異なります。彼らの運命はすでに定められています。黄金のような「奴隷状態」に閉じ込められ、彼らはほとんど他の人々に無視される自己封鎖された業界に生きています。銀行のための銀行業務は哲学的な意味を持ち、時折美しさを示すこともありますが、大部分の時間は目に見えません。去中心化金融(DeFi)の登場まで。

DeFiは借り入れを流行させ、突然、すべてのフィンテック企業のマーケティングの天才たちは、彼らがほとんど理解していないトピックについてコメントする資格があると感じるようになりました。こうして、古くて厳粛な「銀行のための銀行業務」という学問が再浮上しました。もしあなたが金融の再構築やバランスシートの理解に関する素晴らしいアイデアを持ってDeFiや暗号業界に来たなら、ロンドンのカナリーウォーフ、ウォール街、またはバーゼルのどこかで、無名のFIGアナリストが20年前にこれらのアイデアを思いついていたかもしれないことを知っておいてください。

私もかつては苦しむ「銀行家の銀行家」でした。そしてこの記事は、私の復讐です。

テザー:シュレディンガーのステーブルコイン

私が暗号分野で最も神秘的なトピックであるテザー(Tether)のバランスシートについて最後に書いたのは、2年半前のことです。

$USDTの金融準備構成ほど業界関係者の想像力を引きつけるものはほとんどありません。しかし、大部分の議論はテザーが「支払い能力が十分」か「資産が負債を下回っている」かに集中しており、この議論をより意味のあるものにする枠組みが欠けています。

伝統的な企業において、支払い能力の概念には明確な定義があります:少なくとも資産は負債に見合う必要があります。しかし、この概念が金融機関に適用されると、その論理はあまり安定しなくなります。金融機関においては、キャッシュフローの重要性が薄れ、支払い能力は資産負債表が担うリスクの量と、預金者や他の資金提供者に対する負債との関係として理解されるべきです。金融機関にとって、支払い能力は単純な算術問題ではなく、むしろ統計学的な概念のようなものです。これが直感に反するように聞こえるなら、心配しないでください------銀行の会計とバランスシート分析は、金融分野で最も専門的な隅の一つです。自分たちの支払い能力評価の枠組みを即興で創造する人々を見るのは、滑稽でありながらも無力感を覚えます。

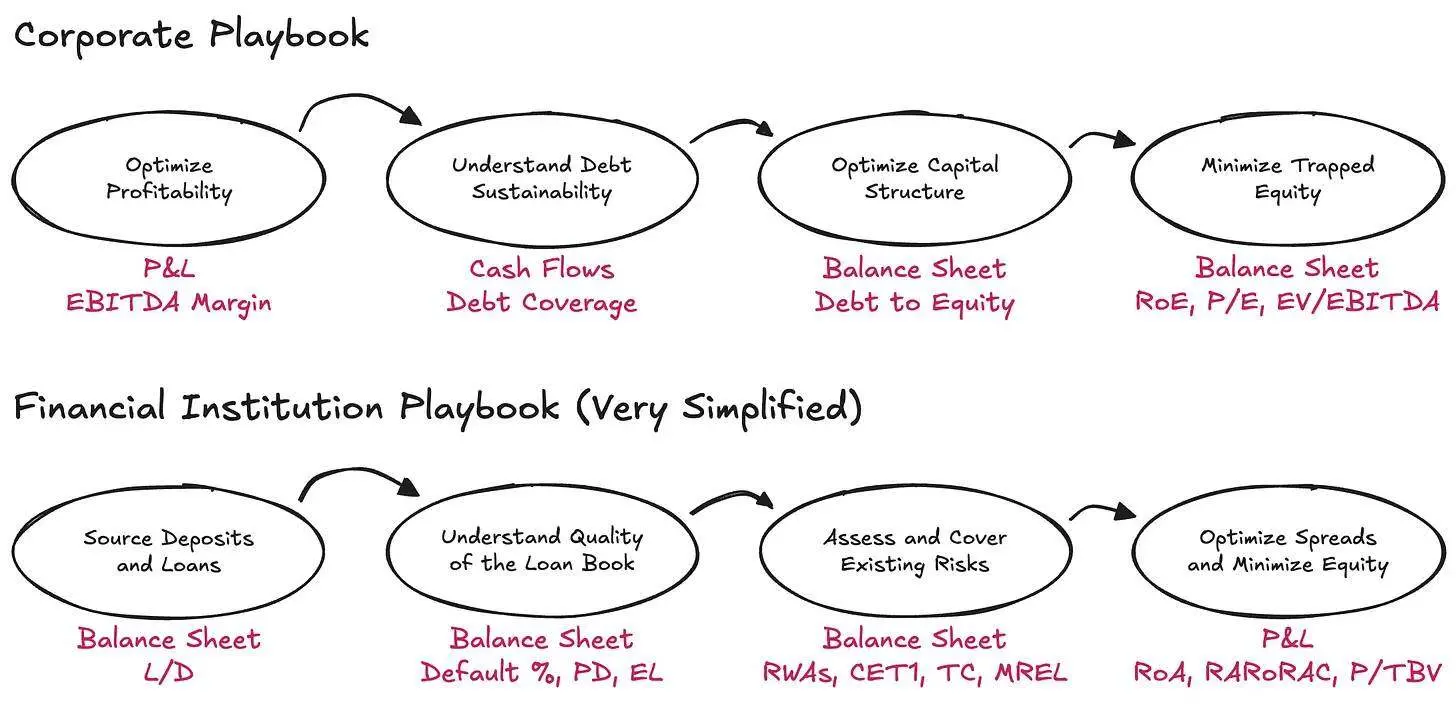

実際、金融機関を理解するには、伝統的な企業の論理を覆す必要があります。分析の出発点は損益計算書(P&L)ではなく、バランスシートであり------そしてキャッシュフローは無視します。そして、ここでの負債は制約ではなく、むしろビジネスの原材料です。本当に重要なのは、資産と負債の配置の仕方、リスクに対処するための十分な資本があるかどうか、資本提供者に十分なリターンを残せるかどうかです。

テザー(Tether)に関する話題は、最近のS&Pの報告書によって再び注目を集めています。この報告書自体は内容がシンプルで機械的ですが、実際に興味深いのはその内容自体ではなく、引き起こされた関心の度合いです。2025年第1四半期末までに、テザーは約1745億ドルのデジタルトークンを発行しており、その大部分は米ドルに連動したステーブルコインであり、少量のデジタルゴールドも含まれています。これらのトークンは、適格な保有者に1:1の償還権を提供します。これらの償還権を支えるために、Tether International, S.A. de C.V.は約1812億ドルの資産を保有しており、つまりその超過準備は約68億ドルです。

では、この純資産の数字は満足できるものなのでしょうか?この質問に答えるためには(新しいカスタマイズされた評価枠組みを作ることなく)、まずはもっと基本的な質問をする必要があります:一体どの既存の評価枠組みを適用すべきなのでしょうか?正しい枠組みを選ぶためには、最も根本的な観察から始める必要があります:テザーとは一体どのようなビジネスなのでしょうか?

銀行の一日

本質的に、テザー(Tether)のビジネスの核心は、需要に応じたデジタル預金ツールを発行することです。これらのツールは暗号市場で自由に流通し、これらの負債を多様な資産ポートフォリオに投資します。私は「保有準備」ではなく「投資負債」という表現を選んだのは、テザーが単に同じリスク/同じ期限でこれらの資金を管理するのではなく、積極的に資産配分を行い、その資産の収益率と負債(ほぼゼロコスト)との利ざやで利益を上げるからです。そして、これらはすべて広義に定義された資産運用の指針の下で行われます。

この点から見ると、テザーは単なる資金移動機関ではなく、むしろ銀行に近い存在です------より正確には、未規制の銀行です。最もシンプルな枠組みで見ると、銀行はその資産ポートフォリオの予期されるおよび予期しない変動の影響を吸収するために、一定量の経済資本を保持することが求められます(ここで「資本」と「純資産」を同義語として扱います、私のFIGの友人たち、どうかお許しください)。この要求が存在するのには理由があります:銀行は国家から与えられた独占権を享受し、家庭や企業の資金を保管することができ、その特権は銀行がそのバランスシートに潜在的なリスクに対して相応のバッファを提供することを要求します。

銀行にとって、規制当局は特に以下の3つの側面に注目しています:

- 銀行が考慮すべきリスクの種類

- 資本の定義に合致する性質

- 銀行が保持しなければならない資本の量

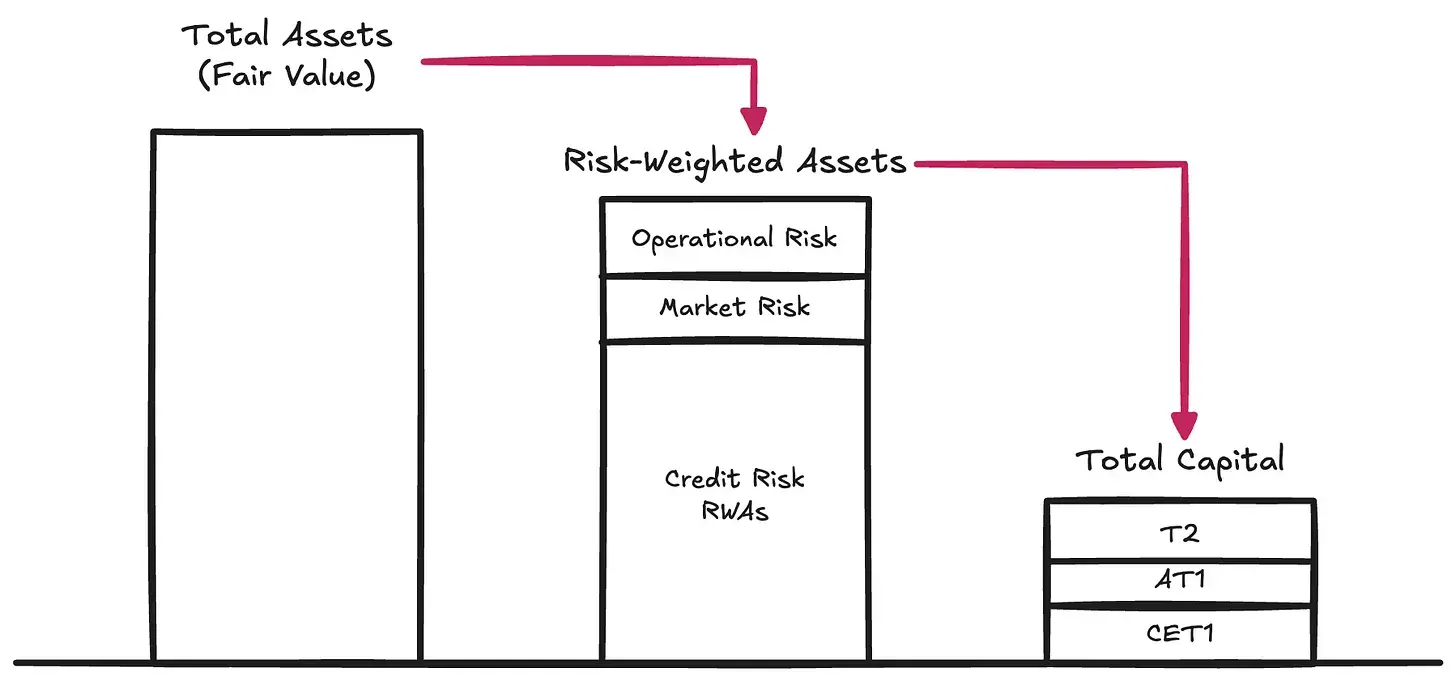

リスクの種類 → 規制当局は、銀行の資産の可償還価値を侵食する可能性のあるさまざまなリスクを規定しており、これらのリスクは資産が最終的に負債を返済するために使用されるときに現れます:

信用リスク → 借り手が義務を履行する必要があるときに完全に履行しない可能性を指します。このリスクは、ほとんどのグローバルシステム重要銀行(G-SIBs)のリスク加重資産の80%-90%を占めます。

市場リスク → 信用や取引相手の悪化がない場合でも、資産の価値が負債の計上通貨に対して不利に変動するリスクを指します。この状況は、預金者が米ドル(USD)で償還を期待しているが、機関が金やビットコイン($BTC)を保持することを選択した場合に発生する可能性があります。また、金利リスクもこのカテゴリーに含まれます。このリスクは通常、リスク加重資産の2%-5%を占めます。

オペレーショナルリスク → 企業の運営過程で直面するさまざまな潜在的リスクを指します:例えば、詐欺、システム障害、法的損失、そして資産負債表に損害を与える可能性のあるさまざまな内部の誤りです。このリスクは、リスク加重資産(RWAs)において通常は低い割合を占め、残余リスクとなります。

これらの要求は、バセル資本フレームワーク(Basel Capital Framework)の第一の柱(Pillar I)を構成しており、このフレームワークは依然として規制当局による慎重な資本の定義の主導的な体系です。資本は、バランスシートにおいて負債保有者の償還に対応するために十分な価値を持つことを保証する基本的な原材料です。

資本の本質

株式(Equity)のコストは高額です------資本の中で最も下位の形式である株式は、企業の資金調達において最も高価な方法です。長年にわたり、銀行はさまざまな革新的手段を通じて必要な株式の数量とそのコストを削減することに非常に長けてきました。これにより、いわゆるハイブリッドツール(Hybrid Instruments)が生まれました。これらの金融商品は経済的属性としては債務のように振る舞いますが、同時に規制要件を満たすように設計されているため、株式資本と見なされます。例えば、永続的劣後債(Perpetual Subordinated Notes)は、満期日がなく、損失を吸収できるものです;または、条件付き転換社債(CoCos)は、資本がトリガーポイントを下回ると自動的に株式に転換されます;さらに、追加的Tier 1資本(Additional Tier 1 Instruments)は、ストレスシナリオの下で完全に減損される可能性があります。私たちは、クレディ・スイス(Credit Suisse)の再編過程で、これらのツールの役割を目の当たりにしました。これらのツールの広範な使用により、規制当局は資本の質を区別しました。普通株式Tier 1(Common Equity Tier 1、CET1)は最上位に位置し、最も純粋で損失を吸収できる経済資本の形式です。その下には、純度が徐々に低下する他の資本ツールがあります。

しかし、私たちの議論にとっては、これらの内部の分類を一時的に無視し、総資本(Total Capital)という概念に直接焦点を当てることができます------つまり、負債保有者がリスクに直面する前に損失を吸収するための全体的なバッファです。

資本の数量

銀行がその資産をリスク加重した後(そして規制による資本定義の分類に従って)、規制当局は銀行に対してこれらのリスク加重資産(RWAs)に対して最低資本比率を維持することを要求します。バセル資本フレームワークの第一の柱(Pillar I)における古典的な最低比率要求は以下の通りです:

- 普通株式Tier 1(CET1):リスク加重資産(RWAs)の4.5%

- Tier 1資本(Tier 1):RWAsの6.0%(CET1資本を含む)

- 総資本(Total Capital):RWAsの8.0%(CET1およびTier 1資本を含む)

この基盤の上に、バセル合意IIIは追加の状況特定バッファを重ねています:

- 資本留保バッファ(CCB):CET1に2.5%を追加

- 逆周期資本バッファ(CCyB):マクロ経済条件に応じて0--2.5%を追加

- グローバルシステム重要銀行追加資本(G-SIB Surcharge):システム重要銀行に対して1--3.5%を追加

実際、これは通常の第一の柱(Pillar I)条件下で、大型銀行は7--12%+のCET1および10--15%+の総資本を維持する必要があることを意味します。しかし、規制当局は第一の柱にとどまらず、ストレステスト制度を実施し、必要に応じて追加の資本要求(第二の柱、Pillar II)を課します。したがって、実際の資本要求は簡単に15%を超えることがあります。

銀行のバランスシートの構成、リスク管理の実践、および保持している資本の量を深く理解したい場合は、その第三の柱(Pillar III)開示を確認できます------これは冗談ではありません。

参考までに、2024年のデータによれば、グローバルシステム重要銀行(G-SIBs)の平均CET1比率は約14.5%、総資本比率はリスク加重資産の約17.5%から18.5%です。

テザー:未規制の銀行

今、私たちはテザーが「良い」か「悪い」か、「支払い能力が十分」か「資産が負債を下回っている」か、「恐慌感情」(FUD)か「詐欺」かという議論が、実際には本質を捉えていないことを理解できます。真の問題はもっとシンプルで構造的です:テザーはその資産ポートフォリオの変動性を吸収するために十分な総資本(Total Capital)を保持しているのでしょうか?

テザーは第三の柱(Pillar III)報告のような開示を行っていません(参考までに、ここにUniCreditの報告があります);その代わりに、簡略な準備報告書を提供しています------これはその最新のバージョンです。バセル基準に照らして、これらの情報は非常に限られていますが、それでもテザーのリスク加重資産を粗く推定する試みを行うには十分です。

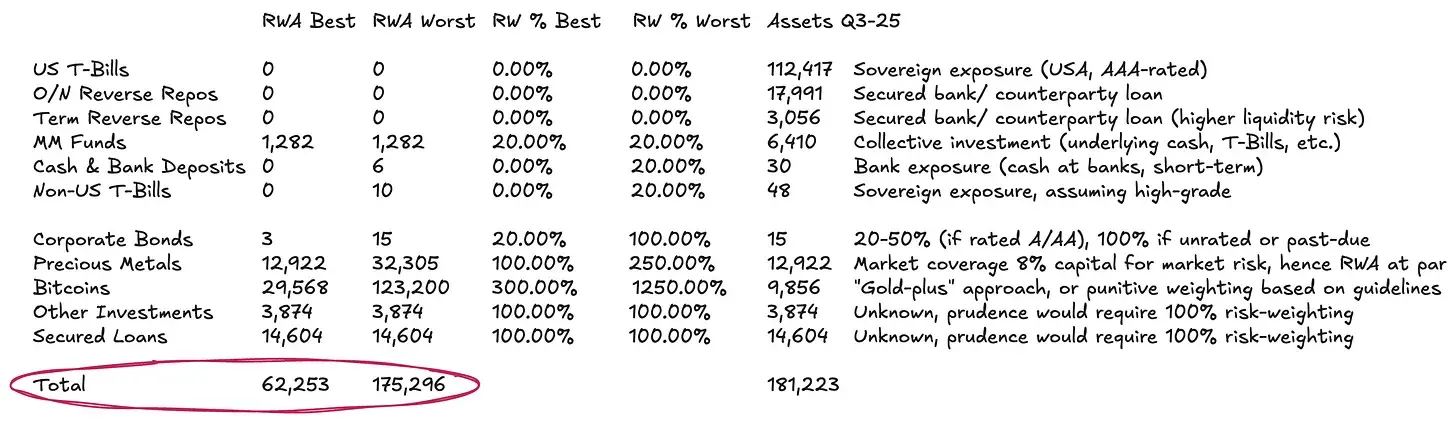

テザーのバランスシートは比較的シンプルです:

- 約77%がマネーマーケットツールやその他の米ドル建ての現金同等物に投資されています------標準化された方法に基づくと、これらの資産はほとんどリスク加重を必要とせず、または非常に低いリスクウェイトしか持ちません。

- 約13%が実物およびデジタル商品に投資されています。

- 残りの部分は、貸付および開示で詳細に評価されていないその他の雑多な投資です。

リスク加重分類(2)は詳細に処理する必要があります。

標準的なバセルガイダンスに従い、ビットコイン($BTC)は最大1,250%のリスクウェイトが付与されます。リスク加重資産(RWAs)に対する8%の総資本要求(上記参照)を考慮すると、これは実際には規制当局が$BTCに対して全額準備を要求していることを意味します------つまり、1:1の資本控除、仮にその損失吸収能力が全くないと仮定した場合です。私たちは最悪のシナリオの仮定にこれを含めていますが、この要求は明らかに乖離しています------特に負債が暗号市場で流通している発行者にとっては。私たちは$BTCをより一貫してデジタル商品として扱うべきだと考えています。

現在、実物商品(例えば金)の取り扱いには明確な枠組みと通行慣行があります------テザーは相当量の金を保有しています:もし直接保管されている場合(例えばテザーの一部の金の保管方法、$BTCもおそらく同様です)、固有の信用や取引相手リスクは存在しません。そのリスクは純粋に市場リスクであり、負債は商品ではなく米ドルで評価されています。銀行は通常、金のポジションに対して8%--20%の資本を保持し、価格変動に対するバッファを提供します------これは100%--250%のリスクウェイトに相当します。類似の論理は$BTCにも適用できますが、その全く異なる変動特性に基づいて調整が必要です。ビットコインETFが承認されて以来、$BTCの年率変動率は45%--70%であり、金の変動率は12%--15%です。したがって、シンプルな基準方法は、$BTCのリスクウェイトを金のリスクウェイトに対して約3倍に拡大することです。

リスク加重分類(3)、貸付帳簿は完全に不透明です。 貸付ポートフォリオに関しては、その透明性はほぼゼロです。借り手、満期日、または担保などの情報が不明なため、唯一合理的な選択肢は100%のリスクウェイトを適用することです。それでも、これは信用情報が完全に欠如していることを考慮すると、比較的緩やかな仮定です。

上記の仮定に基づくと、総資産約1,812億ドルのテザーのリスク加重資産(RWAs)は、約623億ドルから1,753億ドルの範囲にある可能性があります。具体的には、その商品ポートフォリオの取り扱い方によります。

テザーの資本状況

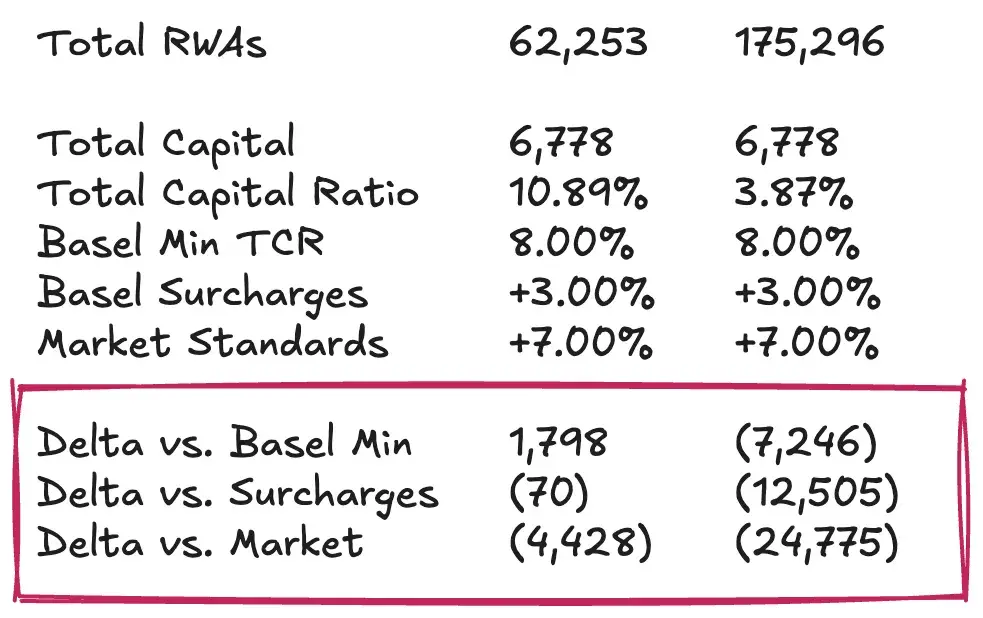

今、私たちは最後のピースを補完し、相対的なリスク加重資産(RWAs)の観点からテザーの株式または超過準備を考察することができます。言い換えれば、テザーの総資本充足率(Total Capital Ratio, TCR)を計算し、それを規制の最低要求や市場慣行と比較する必要があります。この分析は避けられない主観性を伴います。したがって、私の目標は、テザーが$USDT保有者に安心感を与えるために十分な資本を持っているかどうかについて最終的な結論を出すことではなく、読者がこの問題を理解しやすい部分に分解するための枠組みを提供し、正式な慎重な規制枠組みが欠如している状況で自分自身の評価を形成する手助けをすることです。

テザーの超過準備が約68億ドルであると仮定すると、その総資本充足率(TCR)は10.89%から3.87%の間で変動します。これは主に、$BTCのエクスポージャーの扱い方や価格変動に対する保守的な程度によります。私の見解では、$BTCを完全に準備することはバセルの最も厳しい解釈に合致しますが、過度に保守的です。より合理的な基準仮定は、$BTCの30%-50%の価格変動に対処するための十分な資本バッファを保持することです。この範囲は完全に歴史的データの変動範囲内です。

上記の基準仮定に基づくと、テザーの担保レベルは基本的に最低の規制要求を満たすことができます。しかし、市場基準(例えば資本充実した大型銀行)と比較すると、そのパフォーマンスはそれほど満足のいくものではありません。これらのより高い基準に従うと、テザーは現在の$USDT発行規模を維持するために約45億ドルの追加資本が必要になる可能性があります。そして、より厳格で完全に罰則的な$BTCの取り扱いを採用した場合、その資本のギャップは125億ドルから250億ドルの間になる可能性があります。私はこの要求が過度に厳しいと考えており、最終的には実際のニーズに合致しません。

独立 vs. グループ:テザーの反論と論争

テザーが担保問題に関して標準的な反論を行うのは、グループ全体で見ると、大きな留保利益をバッファとして持っているということです。これらの数字は確かに無視できません:2024年末までに、テザーが報告した年間純利益は130億ドルを超え、グループの株式は200億ドルを超えています。最近の2025年第3四半期の監査では、年初からの利益が100億ドルを超えています。

しかし、この反論に対する反論は、厳密に言えば、これらの数字は$USDT保有者の規制資本と見なすことはできないということです。これらの留保利益(負債側に位置する)と自己投資(資産側に位置する)は、グループレベルに帰属し、隔離準備の範囲外にあります。テザーは問題が発生した場合にこれらの資金を発行実体に下ろす能力がありますが、法的義務はありません。まさにこの負債隔離の取り決めが、経営陣に必要な場合にトークンビジネスに資金を注入する選択肢を与えますが、これは硬い約束ではありません。したがって、グループの留保利益を$USDTの損失を吸収するために完全に利用できる資本と見なすのは、過度に楽観的な仮定です。

厳密な評価を行うためには、グループのバランスシートを検討する必要があります。これには、再生可能エネルギープロジェクト、ビットコインマイニング、人工知能とデータインフラ、ピアツーピア通信、教育、土地、金採掘および特許会社における持ち株が含まれます。これらのリスク資産のパフォーマンスと流動性、そしてテザーが危機の際にそれらを犠牲にしてでもトークン保有者の利益を確保する意志が、その株式バッファの公正価値を決定します。

明確な答えを期待しているなら、残念ながら失望するかもしれません。しかし、これこそがDirt Roadsのスタイルです:旅そのものが最大の収穫なのです。

リスク警告 リスク警告

リスク警告 リスク警告