코인베이스 Q1 재무 보고서: 거의 4억 달러 손실, 거래량 반토막, AI+RWA가 반전을 이룰 수 있을까?

Q1 실적 압박 속에서 Coinbase는 AI 재구성과 온체인 금융 인프라 구축을 동시에 시작했다. 이 저점에서의 능동적인 전환이 얼마나 효과적일지는 아직 검증이 필요하다.

Q1 실적 압박 속에서 Coinbase는 AI 재구성과 온체인 금융 인프라 구축을 동시에 시작했다. 이 저점에서의 능동적인 전환이 얼마나 효과적일지는 아직 검증이 필요하다.저자: Zhou, ChainCatcher

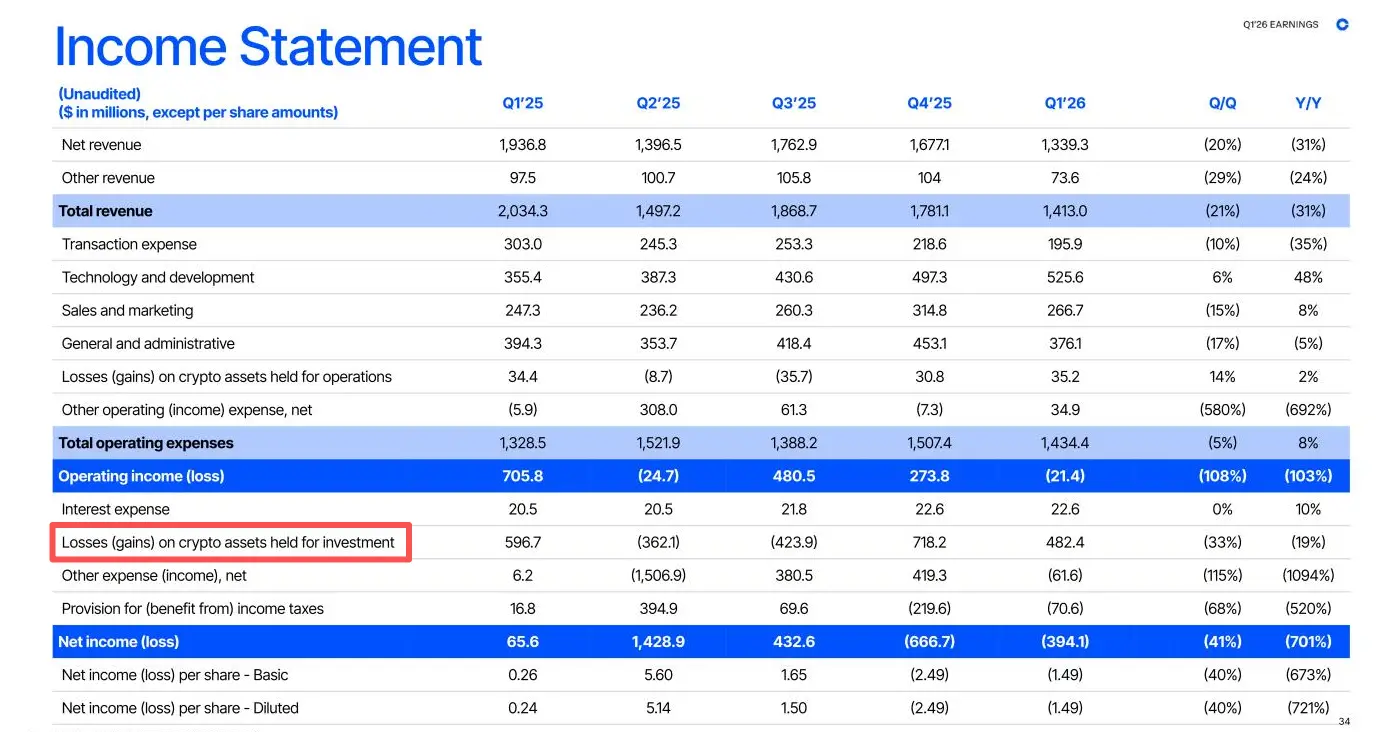

5월 7일 미국 주식 시장 마감 후, Coinbase는 2026년 1분기 재무 보고서를 발표했습니다. 데이터에 따르면, 회사의 총 수익은 14.1억 달러로, 전년 대비 31% 감소했습니다.

보유한 암호 자산의 미실현 손실로 인해 회사는 3.94억 달러의 순손실을 기록했으며, 주당 손실은 1.47 달러입니다. 지난해 같은 기간에는 6600만 달러의 순이익을 기록했습니다.

재무 보고서 발표 후, Coinbase 주가는 장외 거래에서 약 4.7% 하락했으며, 올해 들어 누적 하락폭은 15%를 초과했습니다.

거래 수익 40% 감소, 기관 및 스테이블코인이 주목받다

이번 Coinbase의 손실은 대부분 장부상의 미실현 손실에서 비롯되었습니다.

순손실 3.94억 달러의 배경에는 회사가 보유한 투자성 암호 자산에서 발생한 4.82억 달러의 미실현 손실이 있습니다. 이 부분의 손실은 암호화폐 가격 변동에 따라 회계 처리되며, 실제 현금 유출이 아닙니다.

이 부분을 제외하면, 회사의 조정 후 순손실은 4560만 달러에 불과하며, 조정 후 EBITDA는 여전히 긍정적인 3.03억 달러로, 운영 손실은 약 2140만 달러입니다.

1분기 암호화 시장은 전체적으로 침체되었습니다. 비트코인 가격은 1월 초 97000 달러를 초과하다가 2월 초 약 63000 달러로 하락했으며, 기말에는 여전히 70000 달러 아래에서 맴돌고 있습니다. 시장 감정은 급격히 악화되었고, 소액 투자자의 거래 활발도가 크게 줄어들었습니다. CoinGlass 데이터에 따르면, Q1 전 세계 암호화 시장 현물 거래량은 약 1.94조 달러로, 전년 대비 약 44% 감소했습니다.

이로 인해 회사의 거래 수익은 전체적으로 40% 감소하여 7.56억 달러에 이르렀으며, 그중 소비자 거래 수익은 5.67억 달러로 전년 대비 48% 감소했습니다. 거래량이 반토막났음에도 불구하고, Coinbase의 전 세계 암호 현물 시장 점유율은 오히려 역사적인 최고치인 8.6%로 상승하여 전 세계 현물 거래소 중 4위를 기록했습니다.

기관 부문은 전혀 다른 흐름을 보였습니다. 회사의 기관 거래 수익은 1.36억 달러로, 전년 대비 37% 증가했습니다. 더욱 눈에 띄는 것은 파생상품 사업으로, 2025년 8월 인수 완료된 Deribit 덕분에 회사의 파생상품 거래량은 전년 대비 169% 증가했습니다. 파생상품 고객의 담보 규모도 지난해 말 2740만 달러에서 이번 분기 말 3.33억 달러로 증가하여 10배 이상 성장했습니다.

구독 및 서비스 수익 측면에서, 회사는 이번 분기에 5.84억 달러를 기록했으며, 전년 대비 14% 감소하여 거래 사업보다 감소폭이 뚜렷하게 작았습니다. 총 순수익에서 차지하는 비율은 44%로 상승했습니다. 그중 스테이블코인 수익은 3.05억 달러로, 전년 대비 11% 증가했습니다. 이는 이번 분기의 몇 안 되는 긍정적인 요소 중 하나입니다. 분기 말 기준, 회사의 플랫폼 자산 규모는 2944억 달러입니다.

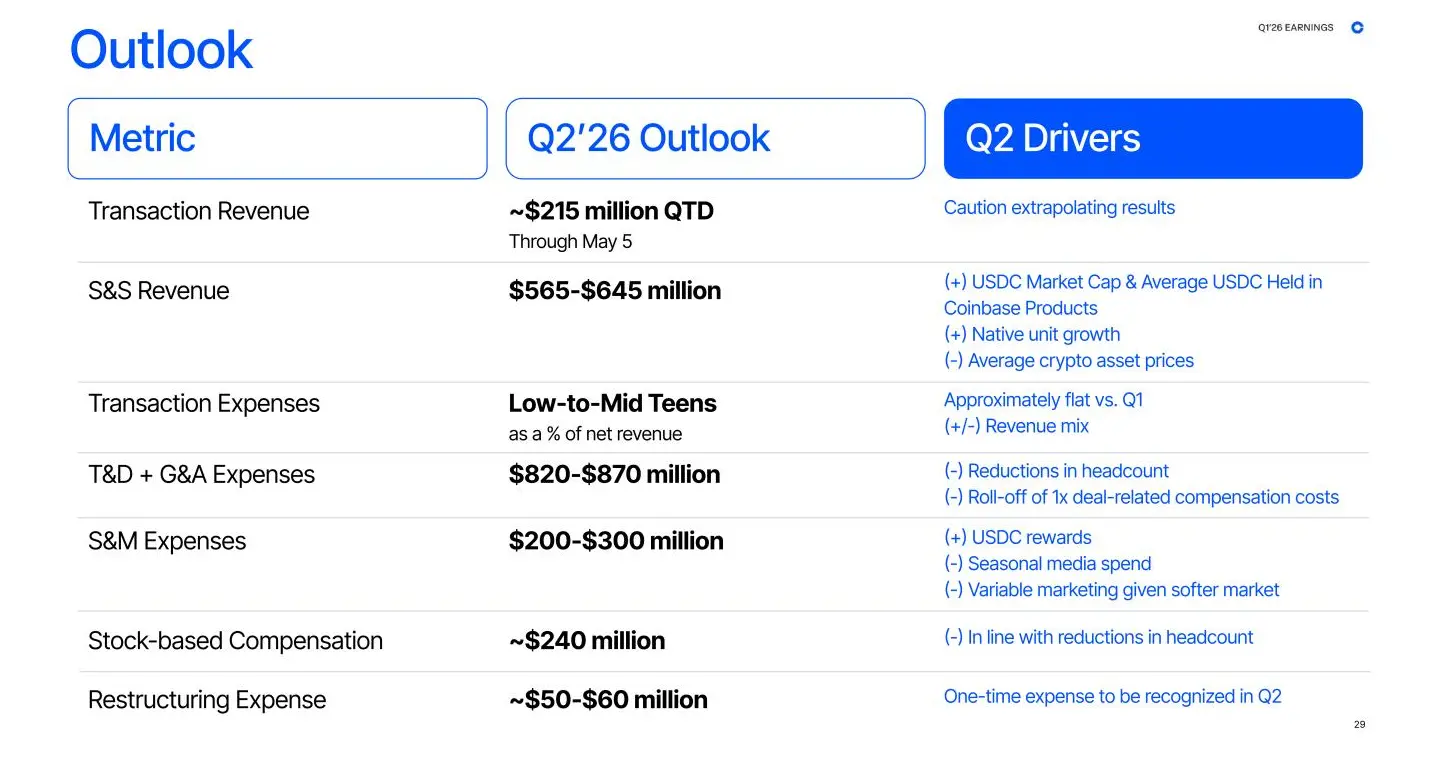

Q2에 대한 경영진의 전망은 전반적으로 신중합니다. 회사는 5월 5일 기준 거래 수익이 약 2.15억 달러라고 밝혔지만, 경영진은 현재 시장 변동성이 크기 때문에 이 숫자가 전체 분기의 흐름을 나타내지 않는다고 강조했습니다. 구독 및 서비스 수익 가이던스 범위는 5.65억에서 6.45억 달러로, 중간값은 Q1의 5.84억 달러보다 약간 높아 경영진이 이 수익 라인에 여전히 자신감을 가지고 있음을 보여줍니다. 이번 인력 감축과 관련된 재편 비용은 5000만에서 6000만 달러가 Q2에 일회성으로 확인될 예정이며, 이후 비용 압박이 상당히 완화될 것입니다.

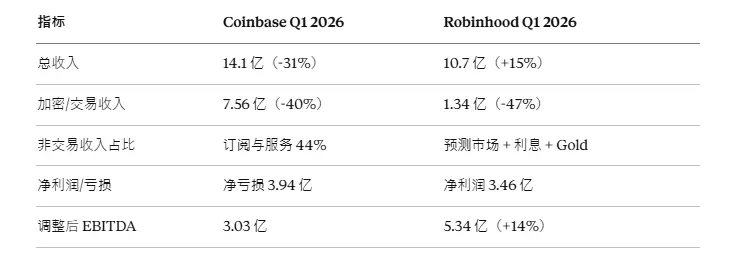

주목할 점은, Robinhood가 발표한 Q1 재무 보고서는 다른 모습을 보였습니다. 총 수익은 전년 대비 15% 증가하여 10.7억 달러에 이르렀고, 순이익은 3.46억 달러, 조정 후 EBITDA는 5.34억 달러에 달했습니다.

구조를 자세히 살펴보면, 성장의 질이 의문을 제기합니다. 암호 관련 수익도 47% 감소하여 1.34억 달러에 이르렀고, 회사는 주로 세 가지 사업으로 공백을 메웠습니다: 예측 시장 계약 수익이 320% 폭증하여 최대 증가 원천이 되었고; 순이자 수익이 24% 증가하여 3.59억 달러에 이르렀으며; Gold 구독 서비스 수익이 32% 증가하여 5000만 달러에 달했습니다.

또한, Robinhood는 트럼프 계정의 유일한 초기 수탁자 자격을 획득하고 이를 위해 약 1억 달러의 추가 건설 비용을 투입했습니다.

이번 분기, Robinhood는 예측 시장과 트럼프 계정의 정책 혜택으로 성장을 유지했으며, Coinbase는 거래량 반토막의 압박 속에서 더 장기적인 전환에 베팅하고 있습니다.

방어 측: 700명 해고, 회사는 무엇을 재구성하고 있나

5월 5일, 재무 보고서 발표 이틀 전, Coinbase는 약 700명의 직원을 감축한다고 발표했습니다. 이는 전 세계 직원 수의 14%에 해당합니다.

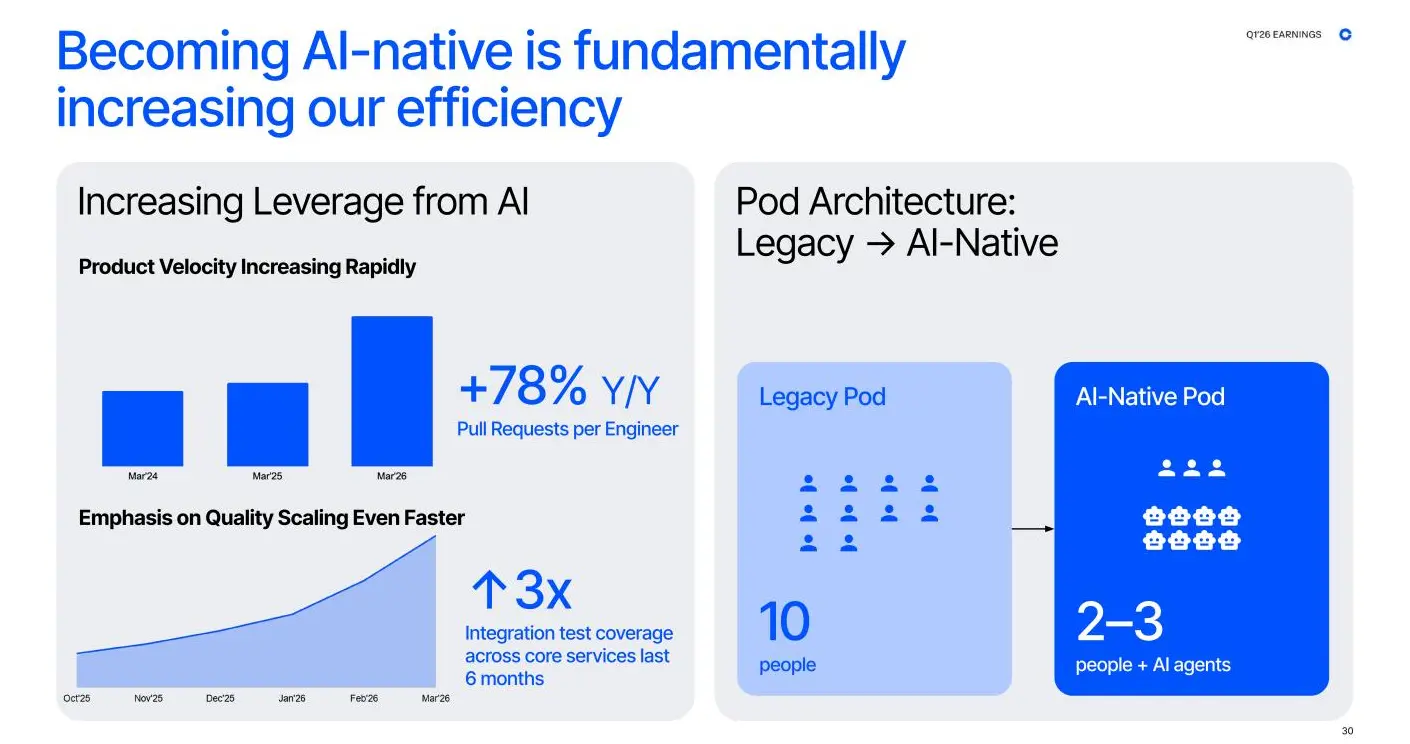

CEO Brian Armstrong은 이번 재편이 회사를 창업 속도로 되돌리고 AI 원주율 조직으로의 전환을 가속화하기 위한 것이라고 밝혔습니다. 목표는 Coinbase를 지능을 핵심으로 하고 인간이 가장자리에 협력하는 조직으로 재구성하는 것입니다.

Coinbase는 이 접근 방식을 "AI-native"로 정의했습니다. 즉, 기존 조직에 AI 도구를 도입하는 것이 아니라, 회사의 운영 방식을 근본적으로 재설계하는 것입니다. 회사가 제공한 데이터에 따르면, 엔지니어당 Pull Request는 전년 대비 78% 증가했으며, 팀 구조는 전통적인 10인 Pod에서 2~3인과 AI 에이전트로 구성된 AI-Native Pod로 재편되었습니다. 핵심 서비스 통합 테스트 커버리지는 6개월 동안 3배 증가했습니다.

하지만 이 계산은 명확히 해야 합니다. 암호 벤처 캐피탈 기관 Dragonfly의 파트너 Omar는 이번 해고가 회사에 약 2.25억 달러의 연간 급여 비용을 절감할 것으로 예상한다고 추정했습니다. 그러나 2026년 전체 비용 가이던스는 USDC 보상 증가의 영향을 제외하면 비용이 전년과 비슷할 것이라고 보여주고 있습니다. 즉, 해고로 절감된 비용의 상당 부분이 사용자 유인 계획의 투입으로 상쇄될 것입니다.

주목할 점은, 지난 1년 이상 OpenAI가 최소 6명의 Coinbase 고위 마케팅 임원을 연속으로 영입했으며, 전 CMO인 Kate Rouch, Sarah Russell 등이 포함되어 있습니다. Base 체인 마케팅 책임자인 Sarah Wolf는 Anthropic으로 이직했습니다. Coinbase 공식은 이러한 퇴사를 정상적인 인력 이동으로 간주했지만, 흥미로운 점은 회사가 AI로 조직을 재구성하고 인력을 줄이는 동안, AI 회사에 브랜드와 성장에 가장 잘 이해하는 마케팅 인재를 공급하고 있다는 것입니다.

미래에 추가적인 해고가 있을지에 대한 질문에 CFO Alesia Haas는 "우리는 미래를 예측할 수 없지만, 상장 회사로서 항상 회사에 가장 유리한 일을 할 것입니다."라고 밝혔습니다.

공격 측: 체인 금융 인프라 구축

Everything Exchange 구상

작년 말, Armstrong은 "Everything Exchange"라는 전략 목표를 제시했습니다. 즉, Coinbase를 현물 중심의 암호 플랫폼에서 파생상품, 상품, 선물 및 예측 시장 계약을 포함하는 다중 자산 종합 플랫폼으로 전환하여 사용자가 다양한 플랫폼 간에 전환할 필요가 없도록 하겠다는 것입니다.

1분기 데이터에 따르면, 파생상품, 예측 시장 및 탈중앙화 거래는 강력한 성장을 보였습니다. Base 체인에서 AI 에이전트가 시작한 스테이블코인 거래는 전체 체인 거래량의 90%를 차지하고 있으며, 파생상품 거래량은 역사적인 최고치를 기록했습니다. 계약 사업은 처음으로 현물을 초과했습니다.

효과가 나타나고 있으며, 회사는 최근에도 계속해서 투자를 늘리고 있습니다. Centrifuge에 투자하여 RWA 토큰화 기반을 확보하고, Kemet에 지분을 투자하여 기관 파생상품 채널을 통합하며, 스테이블코인 신용 펀드 CUSHY를 출시하고, OCC 국가 신탁 자격을 획득하여 기관 보관 규제 장벽을 해소하며, AWS와 협력하여 지갑 인프라와 x402 프로토콜을 Amazon Bedrock의 AgentCore 결제 시스템에 통합하여 AI 에이전트가 USDC로 자율적으로 마이크로 결제를 완료할 수 있도록 하고 있습니다.

스테이블코인 방어선

거래 품목의 확장 외에도, 스테이블코인 사업은 Coinbase의 더 근본적인 수익 방어선이 되었습니다.

Coinbase와 Circle 간의 수익 분배 계약에 따르면, 플랫폼 내 USDC에서 발생하는 수익은 100% Coinbase에 귀속되며, 플랫폼 외부의 USDC는 양측이 약정에 따라 50/50으로 나누게 됩니다.

현재 USDC 시가총액은 약 800억 달러의 역사적 최고점에 도달했으며, 25% 이상이 Coinbase 플랫폼에서 보유되고 있습니다. 플랫폼 내 잔액은 3년 전보다 거의 10배 증가했습니다. USDC 채택률이 지속적으로 확대됨에 따라, Coinbase가 분배받는 수익도 함께 증가하고 있습니다.

하지만 이 수익에는 우려가 없는 것은 아닙니다. 이번 분기 평균 금리가 67bp 하락하여 스테이블코인 수익에 약 5750만 달러의 부정적인 영향을 미쳤으며, 금리 환경의 변화는 이 수익 라인의 탄력성을 약화시킬 수 있습니다.

CFO Alesia Haas는 재무 보고서 전화 회의에서 "우리의 USDC 계약은 3년마다 자동 갱신되며, 영구적으로 갱신됩니다. 이 계약은 종료될 수 없습니다."라고 강조했습니다. CLO Paul Grewal은 즉시 "우리는 앞으로도 Circle과 동일한 조건으로 협력할 것으로 예상합니다."라고 덧붙였습니다.

이 발언은 명백히 스테이블코인 규제 입법에 대한 시장의 우려에 대응하는 것입니다. CLARITY 법안과 관련하여, Coinbase는 지속적인 게임을 벌였습니다:

- 1월 수익 조항이 불리하여 지원 철회, 상원 투표 연기;

- 3월 새 초안 거부, Circle 주가 하루 만에 20% 폭락;

- 5월 초妥協 문서가 나와 "보유 즉시 이자 지급"을 금지하지만 실제 활동과 연계된 보상 공간은 유지. Armstrong은 X에서 "Mark it up"이라고 답변했고, Grewal은 법안이 여름에 통과될 것에 대해 "매우 자신감이 있다"고 공개적으로 밝혔습니다.

이 게임의 진정한 가치는 Coinbase가 단순히 규칙을 준수하는 것이 아니라, 규칙 제정에 참여하고 있다는 것입니다. 수익 제품을 재포장하는 데 필요한 법률 팀, 준수 프로세스 및 규제 커뮤니케이션 능력은 중소 거래소가 단기간에 복제할 수 없는 자원 장벽입니다.

다시 말해, CLARITY 법안이 시행되면, 주요 플랫폼의 이점이 법제화되어 규제의 명확화가 전체 산업에 긍정적이지만, 가장 큰 혜택을 받는 것은 항상 협상 테이블에 앉을 수 있는 몇몇 기업입니다.

하지만 법안이 통과된 후에도 12개월의 규칙 제정 단계가 남아 있으며, 최종 경계는 아직 설정되지 않았고, 불확실성은 여전히 존재합니다.

결론

거래량이 반토막 나고 3.94억 달러의 순손실을 기록한 Coinbase의 이번 재무 보고서는 다시 한 번 시장에 경고합니다. 회사는 여전히 암호 주기의 강한 결속에서 벗어나지 못하고 있습니다. 시장에서는 의문이 제기되고 있습니다: AI 서사는 진정한 전환인지, 아니면 사업 하락을 감추기 위한 포장인지?

Brian Armstrong은 반복적으로 "모든 금융은 결국 체인으로 이전될 것"이라고 강조했습니다. 암호화폐가 점점 전통 금융과 유사해짐에 따라, Coinbase도 점점 더 성숙한 금융 인프라 회사가 되기 위해 노력하고 있습니다. 이것이 아마도 현재 주기에서 그들이 제시하는 답변일 것입니다.

위험 경고

위험 경고