為何 Coinbase 會是 AI 金融時代的最大贏家?

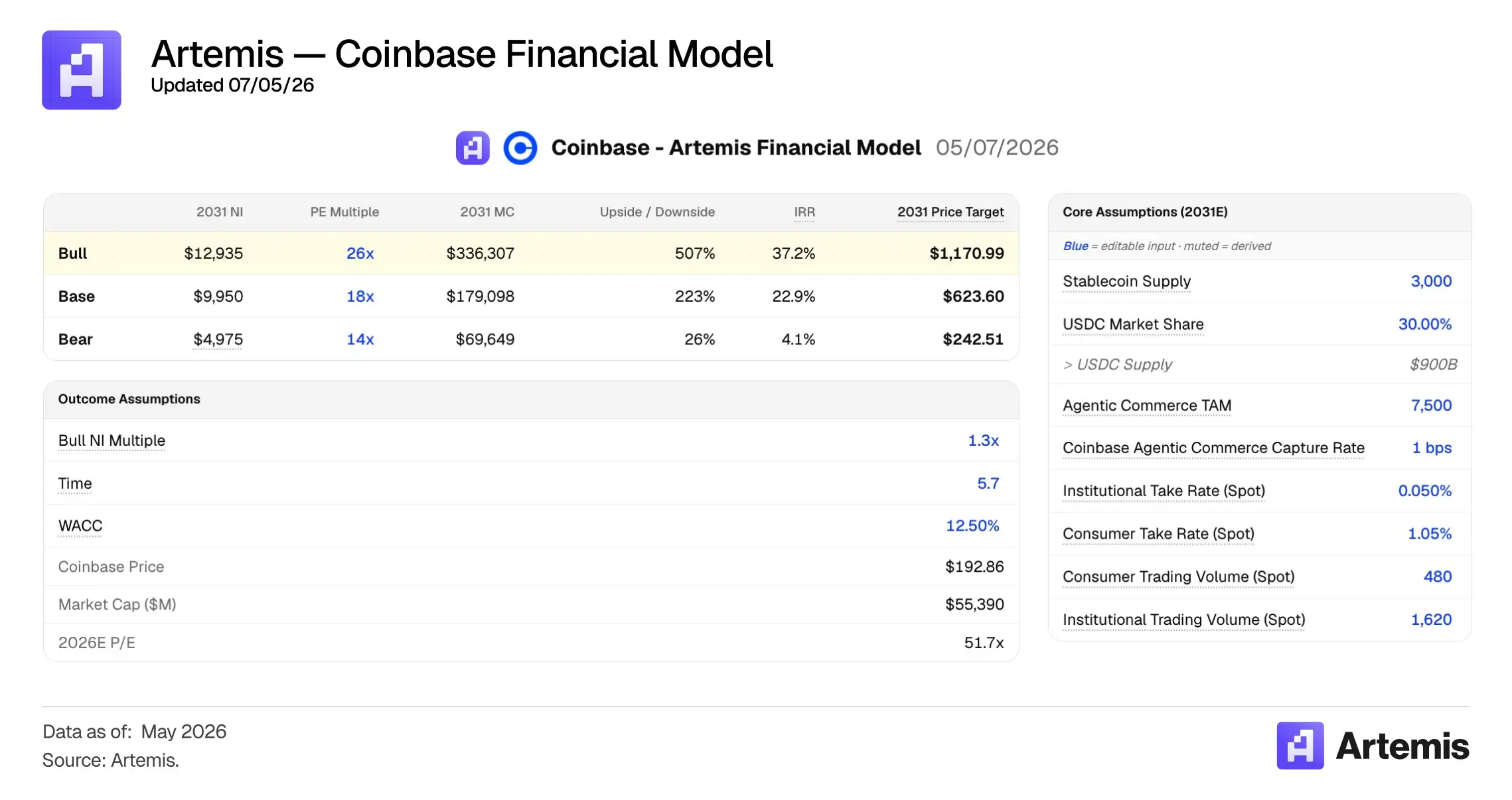

Coinbase 完全有機會在 2031 年成長為 3000 億美元的公司,驅動力不只是交易所業務,而是穩定幣和代理支付領域的頭號贏家地位。

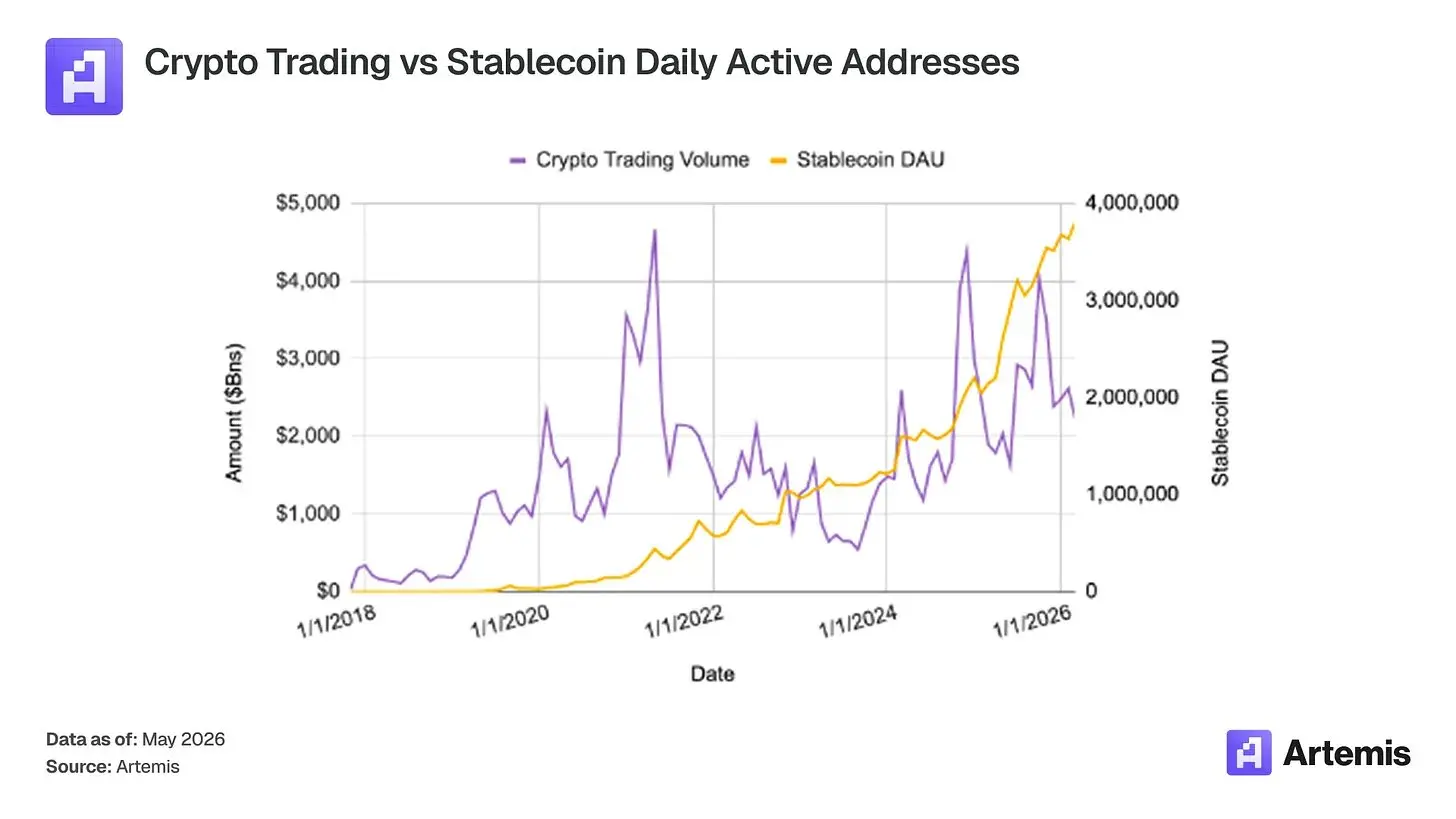

Coinbase 完全有機會在 2031 年成長為 3000 億美元的公司,驅動力不只是交易所業務,而是穩定幣和代理支付領域的頭號贏家地位。來源:Artemis

編譯:Zhou,ChainCatcher

引言

隨著加密與 AI 的融合提速,Coinbase 將不再只是一家加密交易所,它正在成為 AI 原生金融的結算層、分發層與商業層。

大多數人仍把 Coinbase 視為一家周期性的加密經紀商,認為它的走勢與加密交易量高度綁定。

這也難怪,Coinbase 的估值倍數與 IBKR、Robinhood、Schwab 等傳統經紀商高度相關。反觀 Circle,作為押注穩定幣增長的純粹標的,市場給予了高達 103.9 倍的 NTM 市盈率。

然而,Coinbase 完全有機會在 2031 年成長為 3000 億美元的公司(相較當前約 6 倍,對應 35% 的年化增長率),驅動力不只是交易所業務,而是穩定幣和代理支付領域的頭號贏家地位。

我們的核心假設如下:

● 2031 年穩定幣供應量達 3 萬億美元

● 2031 年代理商業規模達 7.5 萬億美元

● 核心交易所業務與市場一致預期相同:2028 年交易收入約 60 億美元

市場所忽視的,是 Coinbase 正同時受益於兩大時代性順風:

1. 穩定幣崛起與全球對數字美元的需求

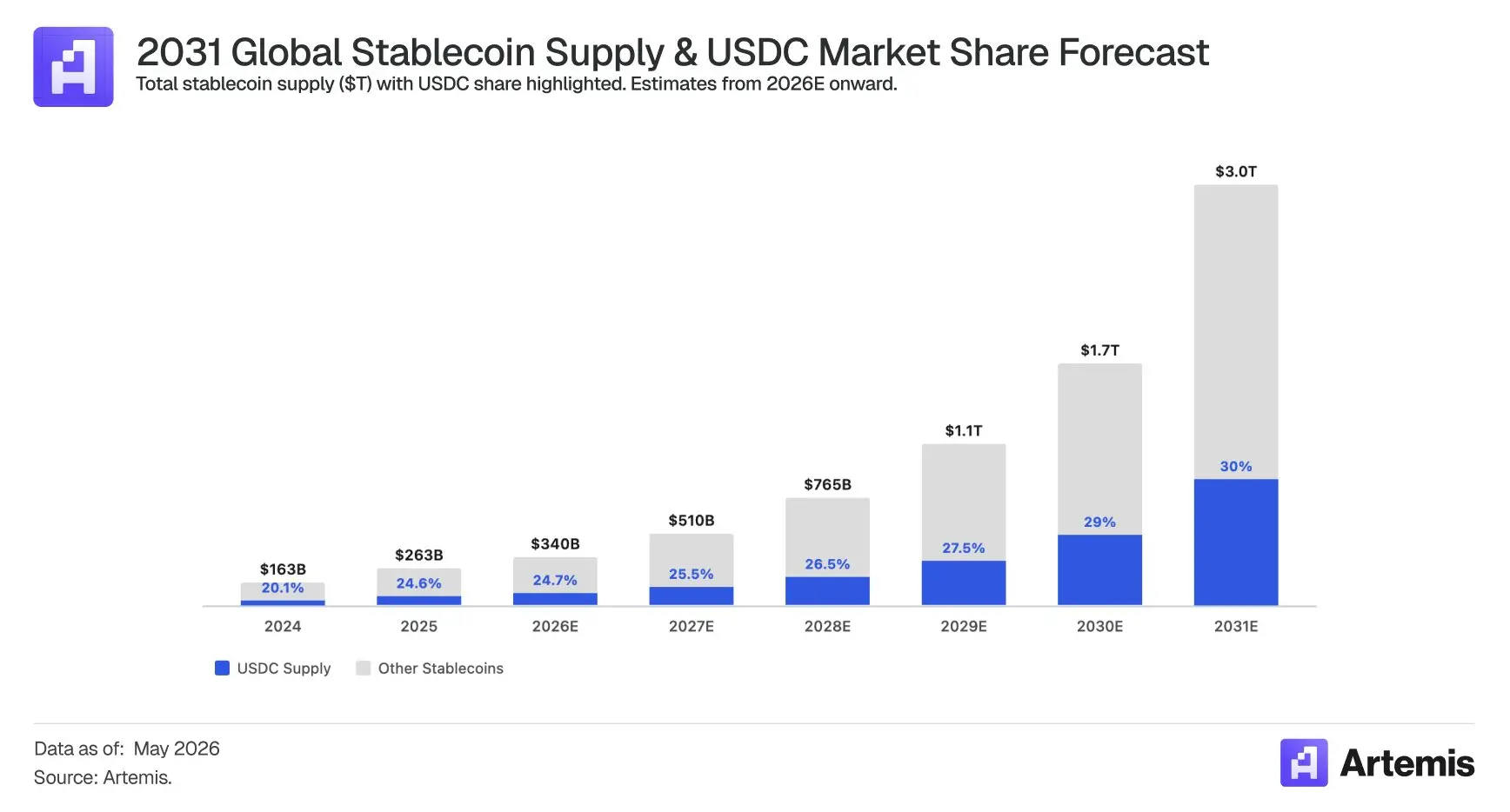

美國財政部長斯科特·貝森特預測穩定幣供應量將在 2030 年達到 3 萬億美元(較當前增長 10 倍)。貝恩諮詢則認為屆時供應量將擴大 12 倍,約達 3.8 萬億美元。

2. 代理商業的興起

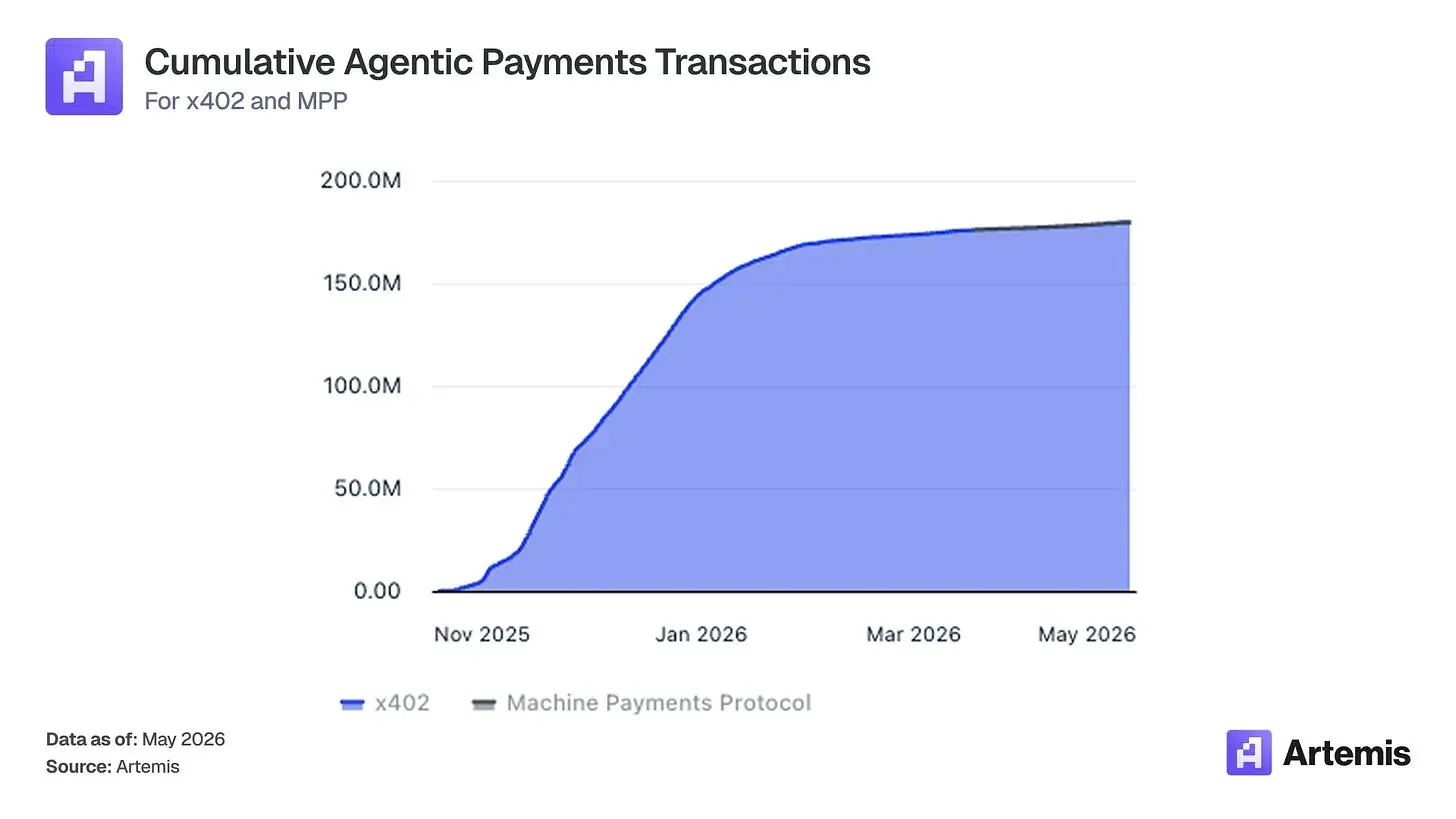

麥肯錫預測 2030 年全球代理商業規模將達 3 至 5 萬億美元;我們進一步預測,其中三分之一的交易量將在鏈上完成,並借助 x402、MPP 等代理支付協議結算。目前我們已在鏈上觀測到代理支付的快速增長。

Coinbase 是上述兩大趨勢的明確受益者,並憑藉其作為 USDC 最大、最合規分發商的地位,以及在代理支付領域排名第一的網絡,持續積累價值。

即便機構投資者對 DeFi 持懷疑態度、認為加密市場"已死",Coinbase 的勝出依然不會依賴加密資產或交易所交易量,而是憑藉其作為最值得信賴、最具主導地位的穩定幣平台和 AI 代理支付基礎設施。

為什麼 Coinbase 是穩定幣賽道的贏家

市場沒有意識到,Coinbase 是穩定幣增長的明確贏家。即便加密交易量下行,穩定幣使用量歷史上也一直在持續上升。

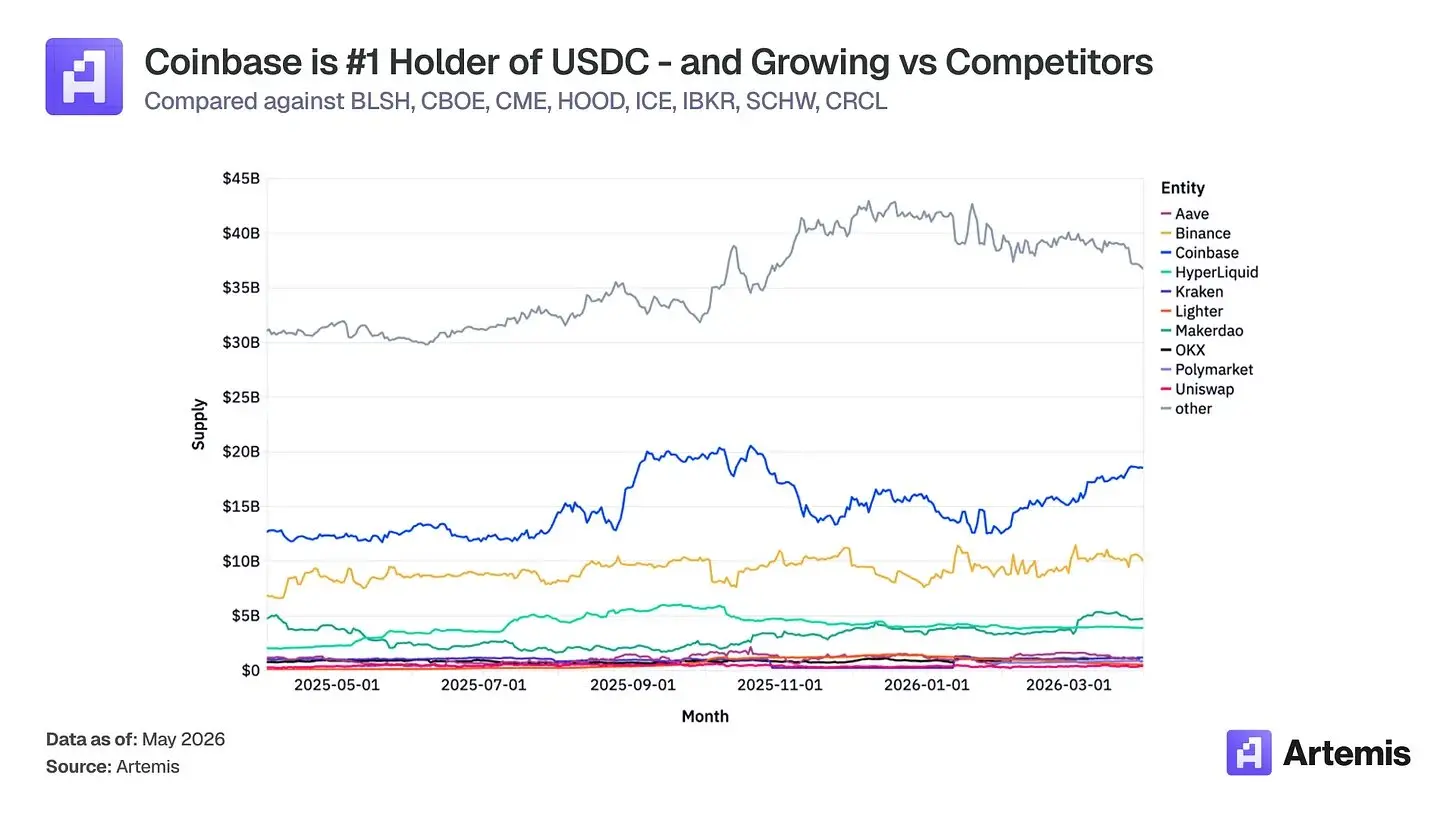

USDC 的分發協議是 Coinbase 的資產,而非 Circle 的。Circle 支付給 Coinbase 的收入分成比例已從 2022 年的 32% 攀升至近兩年的約 50%。

背後的結構性原因很直接:Coinbase 在其產品中持有的 USDC 可賺取約 100% 的利息收入,並在 Payment Base 瀑布分配機制下獲得可觀的平台外餘額分成。

隨著 Coinbase 分發規模的擴大(2025 年第四季度 Coinbase 產品中持有的 USDC 平均餘額達 178 億美元,創歷史新高),其在瀑布機制中的分成比例也隨之提升。

從投資者的角度來看,這份協議更像是 Coinbase 將合規與儲備管理工作外包給了 Circle,而非 Circle 為獲取分發渠道向 Coinbase 付費。

合作協議以 3 年為一期自動續約,只需滿足三項門檻條件(產品、公司、經銷商),公開文件顯示,一旦滿足這些條件,"Circle 協議便不可被終止"。續約機制並非重新談判的懸崖,而是一種持續鎖定。

對 Circle 而言,退出意味著切斷 USDC 最大單一分發渠道;對 Coinbase 而言,上行情景下(監管明朗推動穩定幣支付規模化、USDC 市值大幅擴張)的收益,都將直接通過同一合同條款流入。這份合同的結構,無論誰來掌舵 Circle,都会持續強化 Coinbase 的市場地位。

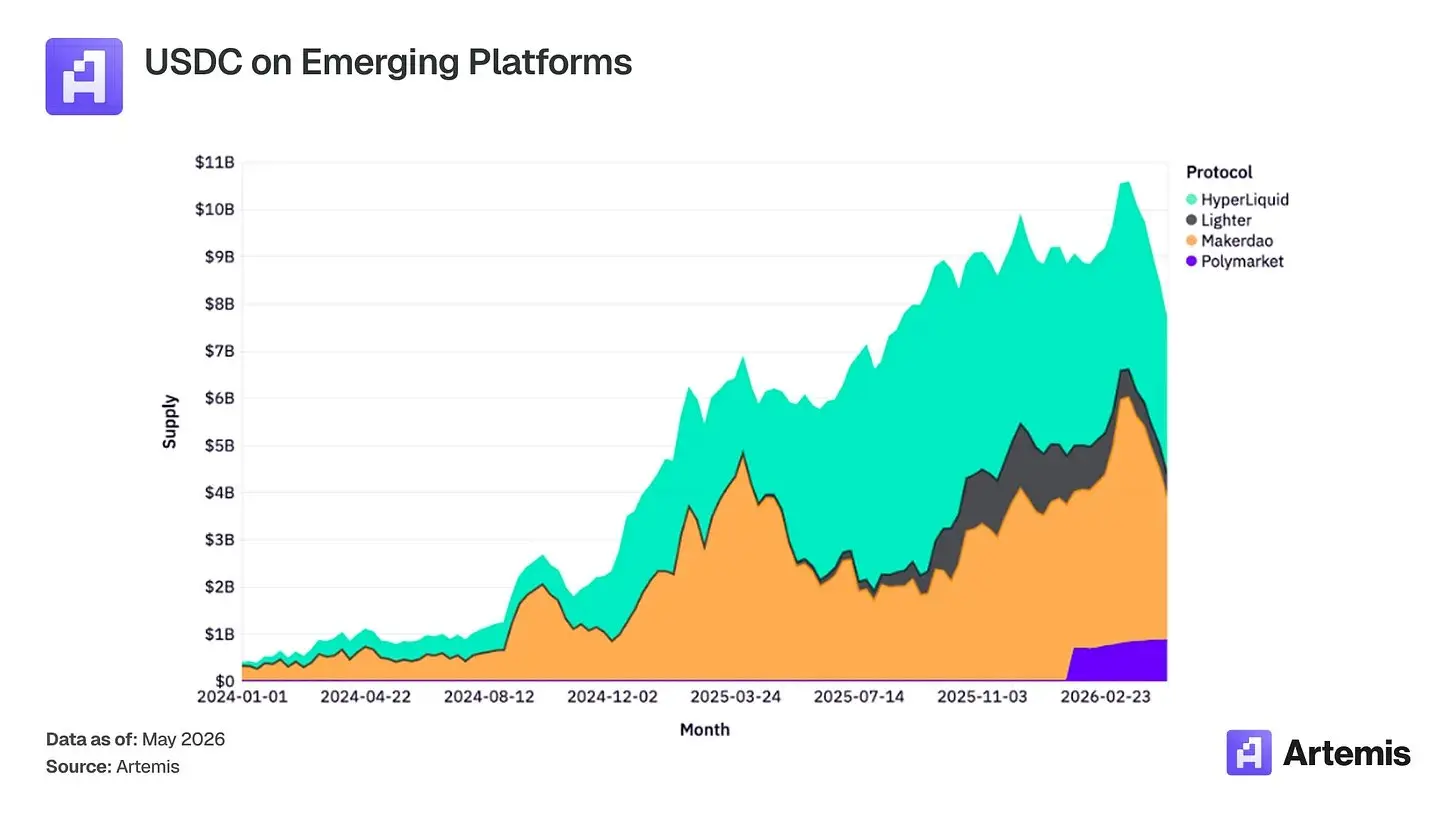

USDC 的未來增長

在 Coinbase 之外,我們也看到 USDC 在眾多新興協議中展現出豐富的應用場景。過去兩年,Polymarket、Hyperliquid、MakerDAO 等協議中的 USDC 供應量大幅增長。隨著區塊鏈平台上新金融應用場景的不斷湧現,USDC 在這些協議中的使用將持續深化。

Coinbase 具備捕獲下一波穩定幣應用浪潮(支付)的有利地位。過去一年,基於卡片支付軌道的各類交易(B2B、B2C)均顯著增長,USDC 在這類交易中的份額也持續提升。

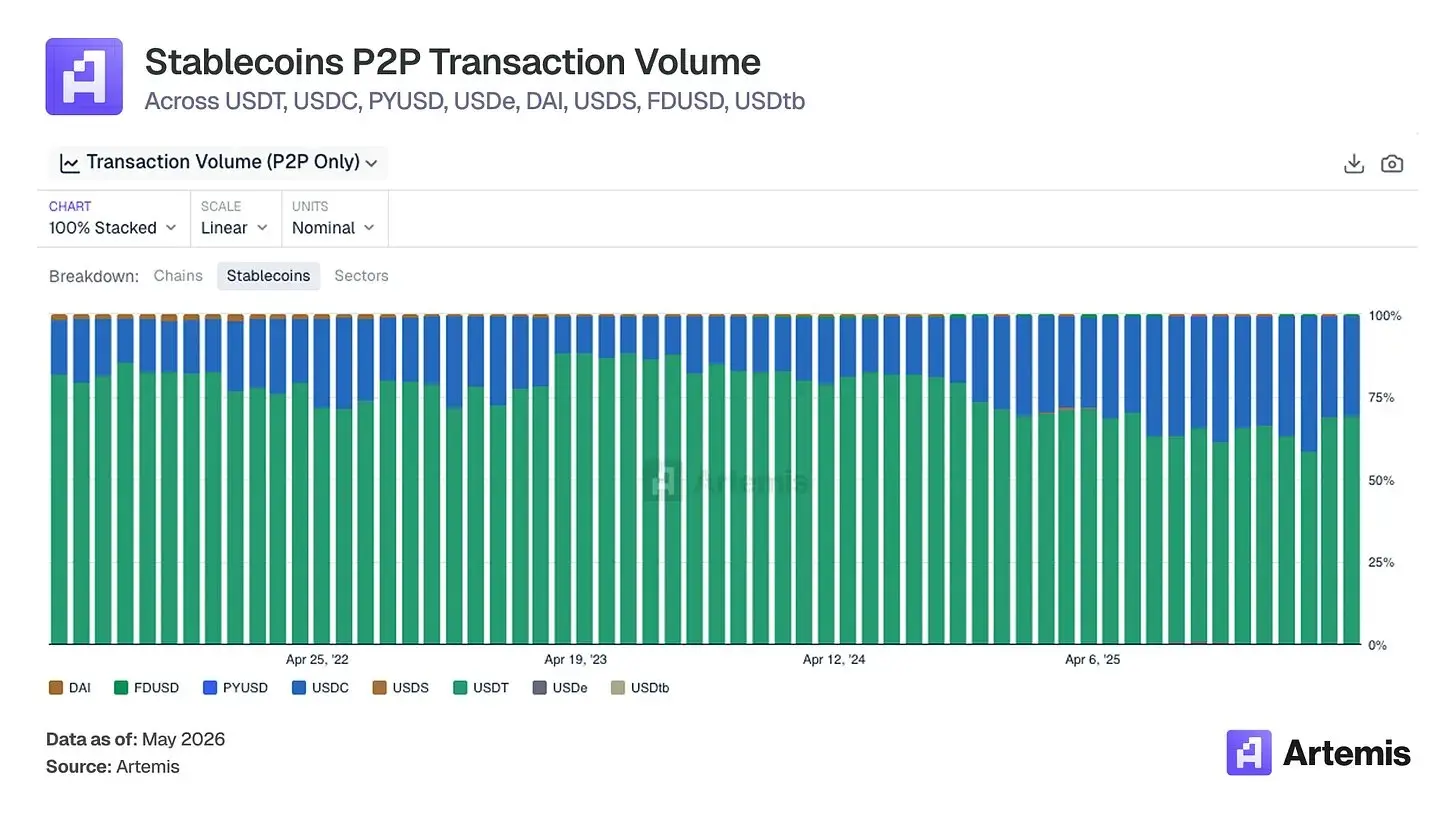

從 USDC 的地址間轉賬數據來看(可作為上述交易類型的近似指標),USDC 正在持續搶占 USDT 的市場份額。

市場是否誤讀了 CLARITY 法案?

2025 年《數字資產市場明確性法案》(H.R. 3633,通稱"CLARITY 法案")於 2025 年 7 月 17 日以 294 對 134 的兩黨票數在美國眾議院通過。該法案旨在為支付穩定幣以外的數字資產建立全面的監管框架。

對 Coinbase 而言,CLARITY 法案是目前懸而未決的美國立法中對其監管環境影響最深遠的一部,將為 Coinbase 所處的數字資產生態系統構建起一套基本完整的聯邦監管架構。

CLARITY 法案對 Coinbase 穩定幣業務的影響,也遠比市場普遍認知的更為深遠。

Coinbase 與 Circle 之間的分發及儲備收益分成安排,在當前利率假設下所產生的收入,已與 Circle 自身作為發行方所獲得的經濟收益旗鼓相當;而 Coinbase 的 USDC 獎勵計劃則貢獻了另一條收入線,其最終規模取決於 Tillis-Alsobrooks 妥協方案的最終條文措辭。

市場低估了這些穩定幣相關收入的規模與持久性,將其視為交易所業務的附屬,而非獨立的基礎設施經濟學。

CLARITY 法案通過正式確立穩定幣進行清算、結算和流通所依托的更廣泛監管架構,並明確規定機構穩定幣流轉所經過的註冊中介機構,進一步強化了上述論點。它將 Coinbase 的穩定幣業務重新定義為一個受監管、快速機構化系統的應用層,而非一條隨零售代幣交易量漲跌的消費產品線。

為什麼 Coinbase 是代理支付賽道的贏家

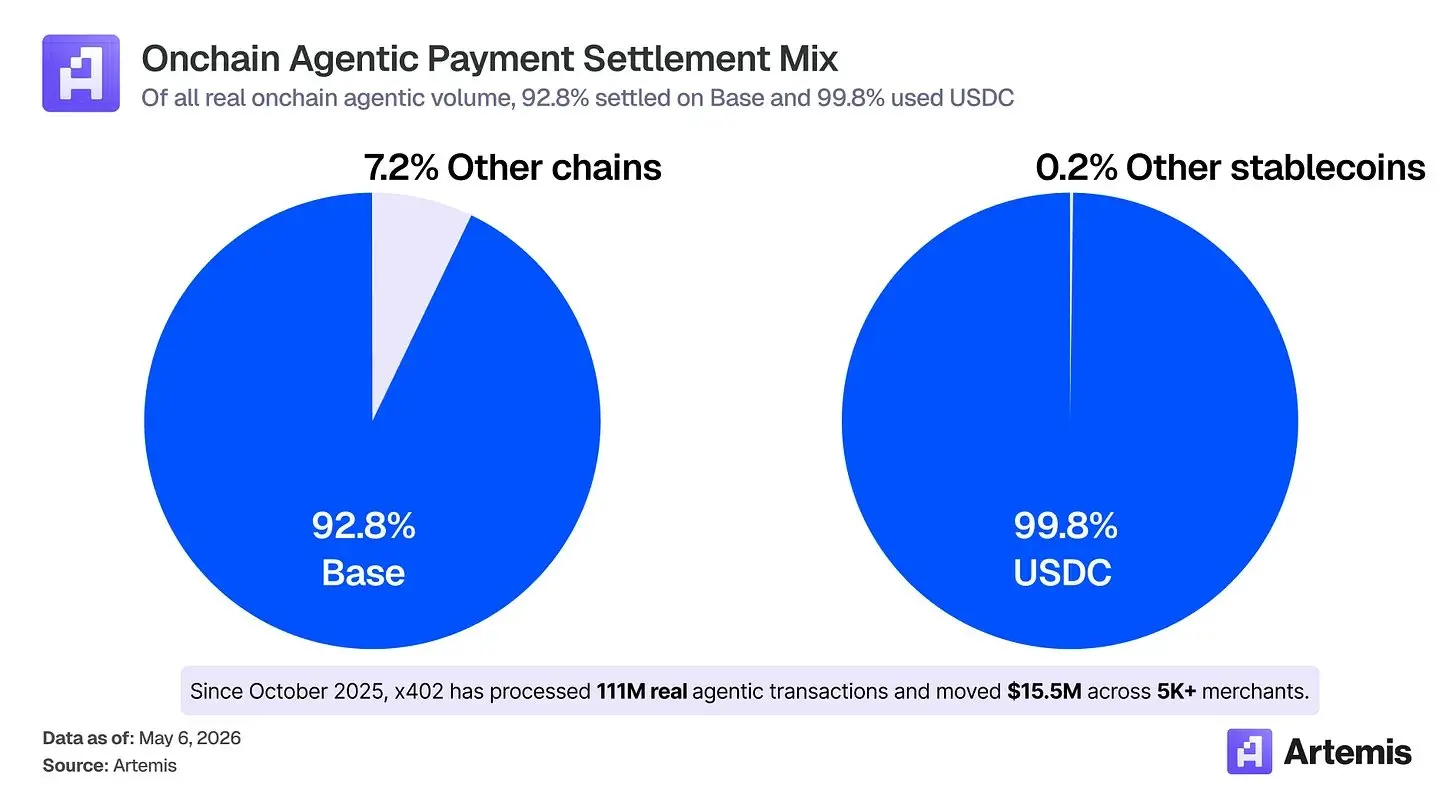

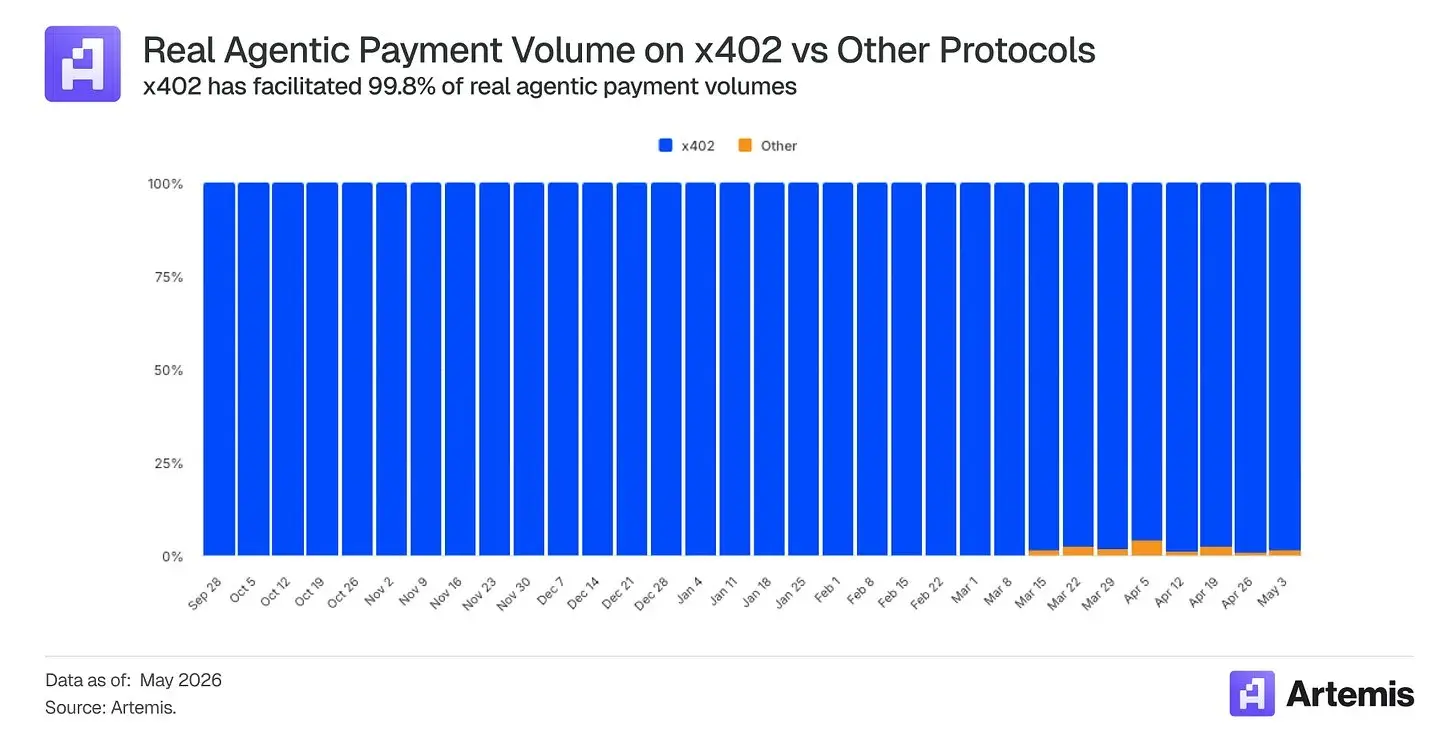

大多數投資者認為 Stripe(2026 年 2 月估值 1590 億美元)和 Tempo 是代理商業的明確贏家,但鏈上數據講述了截然不同的故事:92.8% 的真實代理支付量發生在 Base 上,99.8% 以 USDC 結算。

而在全部代理支付量中,超過 99.8% 通過 x402 完成,這一開放支付協議正是由 Coinbase 主導開發的。

AI 代理正在從回答問題的助手,進化為代替用戶執行交易的自主系統,以亞美分級別的單價和機器級別的速度,購買 API、數據端點、算力、推理服務和各類資源。

現有的卡片支付軌道根本不是為此設計的。 一筆典型的卡片交易,在交換費之前就已有約 0.03 至 0.04 美元的固定成本,這使得 0.003 美元的 API 調用在經濟上完全不可行,差了整整兩個數量級。

相比之下,以高吞吐量 L2 上的穩定幣結算,幾分之一美分即可完成,耗時以秒計,且無需人工介入建立計費關係。

麥肯錫預測 2030 年全球代理商業銷售額將達 3 至 5 萬億美元。Gartner 估計到 2028 年,AI 代理將參與超過 15 萬億美元的 B2B 採購決策。

這些數字均具方向性意義,應作為趨勢參考;但可以確定的是,一旦上述規模真的實現,在結構上必然優先採用穩定幣支付軌道,而 USDC 已是這一軌道的默認資產,Coinbase 將直接受益。

當前戰績

x402 標準是一種 HTTP 原生的微支付協議,由 Coinbase 聯合開發(現由 Linux 基金會管理),已成為代理發起支付領域的主流開放協議。

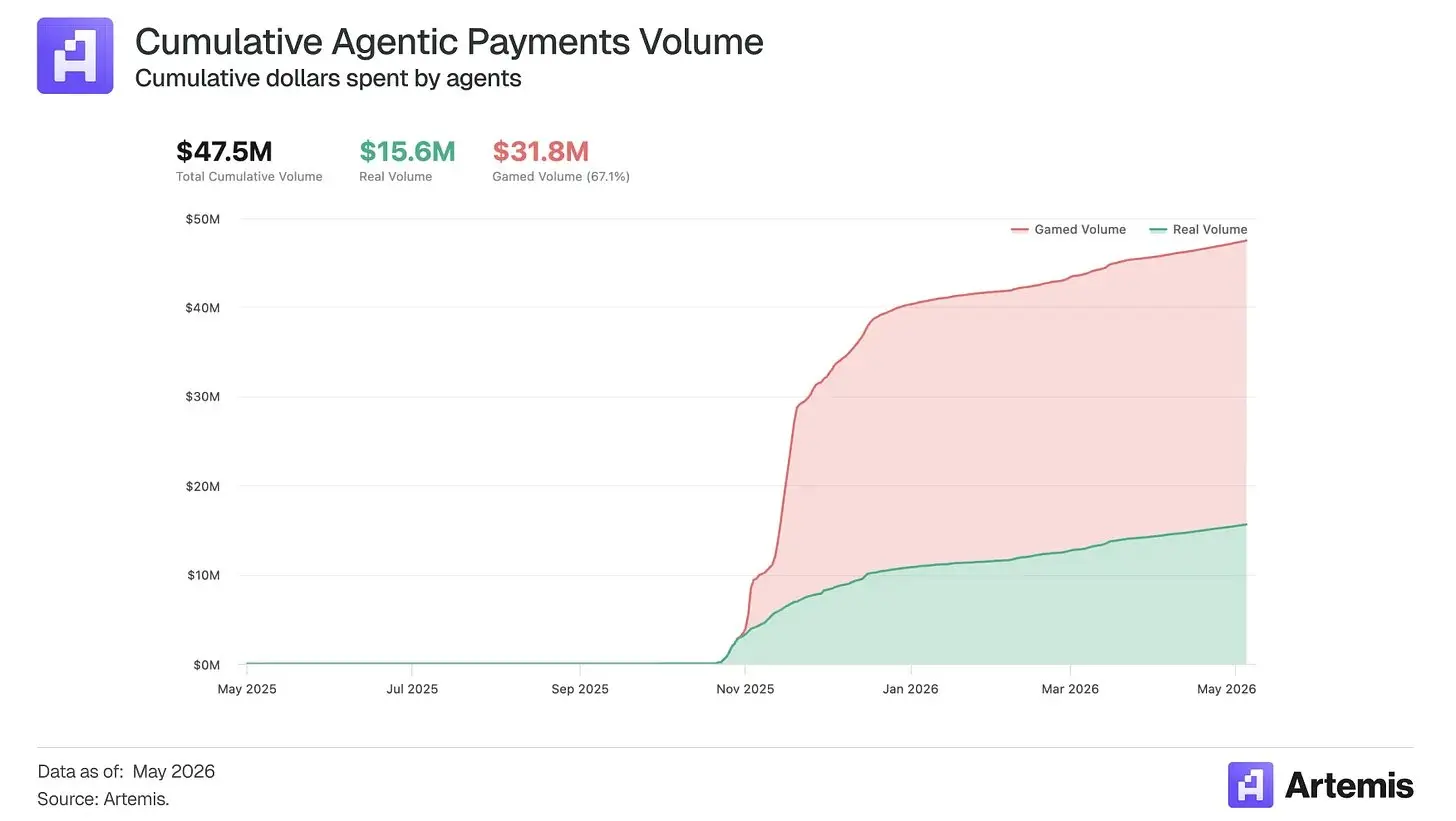

自 2025 年 10 月以來,x402 已累計處理超過 1.8 億筆代理支付,在逾 5000 家面向代理的商戶中流轉了 4750 萬美元的代理支出。

當商戶將其服務開放給代理調用時,Coinbase 的 L2 和 USDC 已經是默認的支付軌道。

此外,Agentic.Market 為 Coinbase 提供了掌控資源發現層的路徑。如果代理通過它來發現、評估和路由 x402 服務,那麼價值不僅通過 Base 結算和 USDC 交易量積累,更體現在 Coinbase 作為代理與服務之間交易協調平台的地位上。

Coinbase 如何變現

Coinbase 通過四條圍繞穩定幣核心構建的、相互複利的收入線來捕獲代理支付的經濟價值:USDC 浮動利息、Base 結算收入、CDP/AgentKit 變現,以及 Agentic.Market 分發收入。

1. USDC 儲備收益

Coinbase 最具上行潛力的收入來源不是交易手續費,而是浮動利息。代理錢包需要預充值餘額,才能授權自主支出、支付 API 費用、覆蓋按用量計費的服務,並實時完成機器間商業結算。

隨著代理成為經濟主體,Coinbase 控制的錢包中持有的 USDC 餘額,將成為持續產生收益的存款。代理持有的每一美元 USDC,無論周轉頻率如何,都能產生儲備收益。

2. Base 排序器收入

每一筆在 Base 上結算的 x402 或 MPP 類交易,都会成為可產生優先費的排序交易。這條收入線隨交易筆數而非支付金額擴展,這一點很關鍵,因為代理商業的特徵很可能是高頻、小額,與人類商業行為截然不同。

不過,由於交易成本長期趨於下降,排序器費用可能是上行空間最小的一塊。

3. CDP、AgentKit 及設施商變現

Coinbase 可在開發者層面實現變現,正是這一層使代理能夠持有錢包、管理權限、贊助 Gas 費、完成 x402 支付並與付費服務交互。這包括 x402 交易的設施商手續費、錢包基礎設施、無 Gas 交易、密鑰管理、策略控制,以及面向企業的開發者工具。

如果 CDP 成為代理支付的默認基礎設施棧,Coinbase 即便在每筆支付金額較低的情況下,也能獲得平台收入。

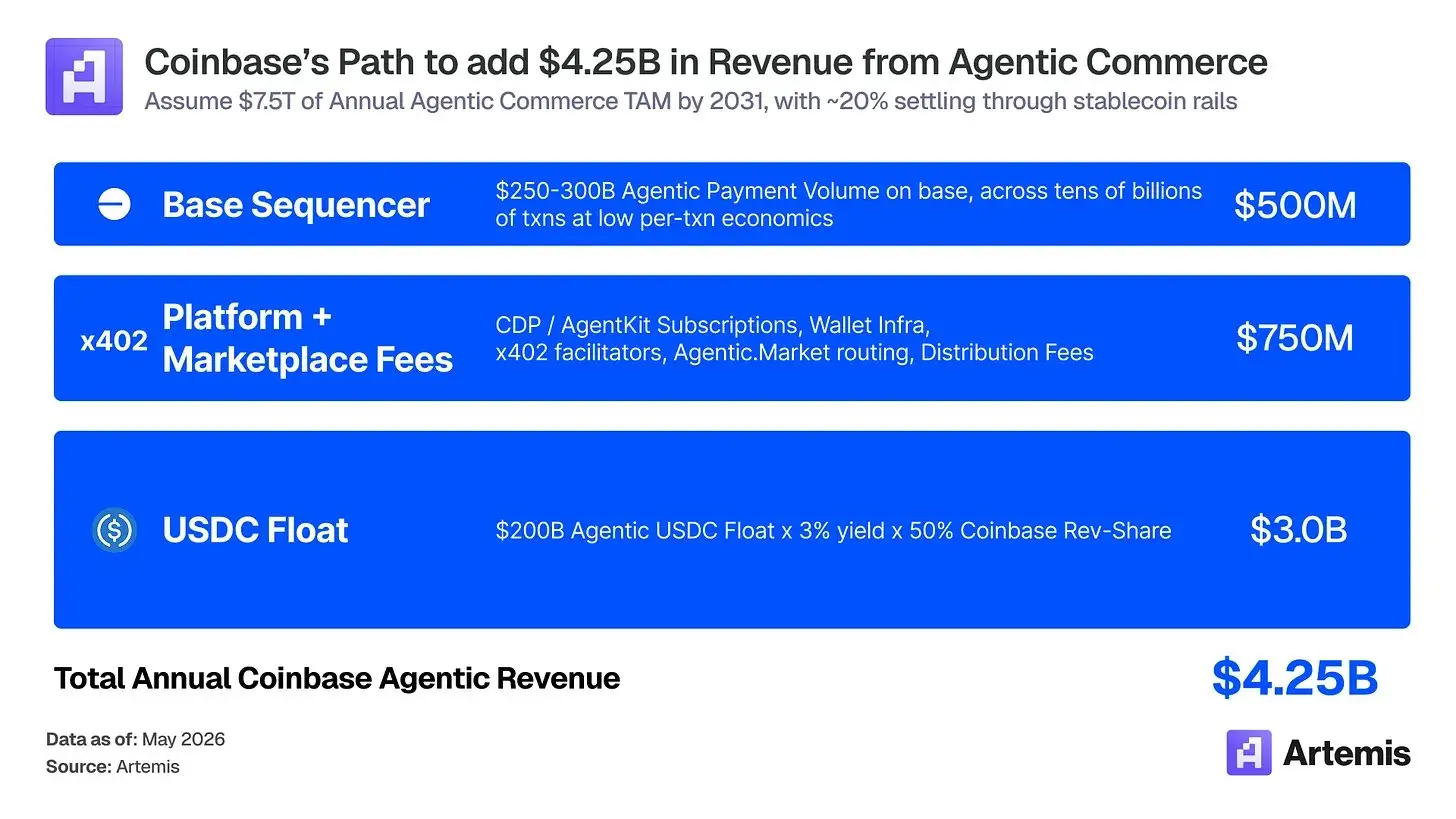

規模測算

我們假設 2030 年年度代理商業規模達 5 萬億美元。其中大部分仍將通過銀行卡、ACH、銀行轉賬等傳統軌道流轉,尤其是大額消費者和企業購買。

但機器原生、高頻、跨境、基於 API 的商業,將不成比例地採用穩定幣和 x402、MPP 等支付標準。

樂觀情景下,約 20% 的代理商業通過穩定幣軌道結算,對應年度穩定幣代理支付量約 1 至 1.5 萬億美元。樂觀情景下的收入測算如下:

● USDC 浮動利息 :2000 億美元平均代理 USDC 餘額 × 4% 儲備收益率 × 50% Coinbase 歸因份額 = 40 億美元

● CDP/AgentKit/設施商/Agentic.Market :開發者訂閱、錢包基礎設施、x402 設施商費用、市場路由、服務商分析及分發費用 = 7.5 億美元

● Base 排序器 :2500 至 3000 億美元代理支付量在 Base 上處理,數百億筆交易,單筆經濟收益較低 = 2.5 億美元

合計約 42.5 億美元Coinbase 歸因代理收入 。核心啟示在於:一旦 Coinbase 成為自主商業的運營賬戶、開發者平台、發現層與結算軌道,真實價值便會持續積累,而過去幾個月,他們已在這條路上邁出了堅實的步伐。

為什麼 Coinbase 和 USDC 能勝出

Coinbase 的優勢在於,它掌控了代理支付棧中相互強化的四個層次:USDC 浮動利息、Base 結算、CDP/AgentKit 基礎設施,以及 Agentic.Market 發現層。

USDC 已是默認結算資產,這意味著開發者會優先集成它,因為它擁有最完善的工具鏈、最深的流動性和最廣泛的開發者支持。

Base 因此受益,成為 USDC 原生代理支付的自然結算鏈,開發摩擦低,設施商覆蓋日益擴大。

CDP 和 AgentKit 處於更高一層,為開發者提供錢包、密鑰管理、Gas 贊助和支付基礎設施,讓代理具備真正的經濟行動能力。

最後,Agentic.Market 有望成為發現與路由層,代理在此查找、比較和調用 x402 服務。

競爭對手若想進入這一市場,必須同時複製流動性、結算能力、開發者基礎設施與分發渠道,而每新增一個代理、商戶或服務,現有的 Coinbase 技術棧就愈發難以撼動。

結論

市場將 Coinbase 視為一家加密交易所,忽視了它正在構建的是 AI 原生金融的底層平台。

全球領導者預測 2030 年穩定幣供應量達 3 萬億美元、代理商業達 5 萬億美元,穩定幣的走勢已與加密資產價格脫鉤。

Coinbase 已將自己定位為這一世界的核心贏家,並初步展現出領先優勢。x402、USDC 和 Base 已成為代理商業事實上的技術棧,各層對競爭對手的份額優勢均超過 90%。

Coinbase 的獨特地位在於,它開發了 Base、孵化了 x402,並在 USDC 經濟分成中處於有利位置。

市場錯誤定價的邏輯有三條腿。

Circle 協議的結構是持續鎖定,而非可續約合同,這意味著穩定幣收入線具有持久性,而非懸而未決。

CLARITY 法案將 Coinbase 已在運營的受監管基礎設施層正式確立,將其估值基準從消費產品重新定價為核心市場管道。

四層代理技術棧(USDC、Base、CDP、Agentic.Market)的飛輪效應反身自強,每新增一個代理和商戶,護城河便更難被攻破。

Coinbase 的估值基準應更接近基礎設施公司,而非經紀商。

我們認為,乘著這兩大時代性順風,Coinbase 將成長為 3000 億美元的公司,且收入大頭將來自穩定幣和代理商業等訂閱與服務業務線。

風險提示

風險提示