ビットコインが8万ドルに下落すると、Strategyモデルは崩壊しますか?

重要な問題は、会社がどのように資産を蓄積し、市場の変動が激化した際にどのようにリスクを管理するかです。

重要な問題は、会社がどのように資産を蓄積し、市場の変動が激化した際にどのようにリスクを管理するかです。このレポートは Tiger Researchによって作成されました。ビットコインの価格が下落する中、最大規模のビットコインを保有するDAT社に注目が集まっています。Strategyはこのグループの中で最も注目すべき参加者の一つです。重要な問題は、同社がどのように資産を蓄積し、市場の変動が激化する中でリスクを管理するかです。

要点まとめ

- Strategyの静的破産閾値は2025年に約23,000ドルになると予測されており、2023年の12,000ドルの水準のほぼ2倍です。

- 同社は2024年に資金調達モデルを単純な現金と小額の転換社債から、転換社債、優先株、ATM発行などの多様な組み合わせに変更しました。

- 投資家が保有するコールオプションは、満期前に早期償還を可能にします。ビットコインの価格が下落した場合、投資家はこのオプションを行使する可能性が高く、2028年が重要なリスクウィンドウとなります。

- 2028年に再融資が失敗した場合、ビットコインの価格が9万ドルであると仮定すると、Strategyは約71,000ビットコインを売却する必要があるかもしれません。これは日平均取引量の20%から30%に相当し、市場に重大な圧力をかけることになります。

1. Strategyの安定性に関する問題

最近のビットコインの下落により、DAT社の株価は約50%下落しました。これは市場の核心的な問題を引き起こしました:株価と会社のコア資産が同時に下落する中で、Strategyの安定性は依然として存在するのか?モルガン・スタンレーは、StrategyがMSCI指数から除外される可能性があると指摘し、この懸念はさらに高まりました。

人々が注目しているのはこの株だけではありません。Strategyは膨大な量のビットコインを保有しており、一般的な巨大投資家の規模をはるかに超えて、より広範な市場に影響を与える可能性があります。これにより、2つの重要な問題が浮上しました。

- ビットコインの価格がどの水準に達したときに、Strategyのバランスシートは崩壊するのか。

- 同社はいつ、どのような条件で市場に影響を与えることができるのか。

本レポートでは、米国証券取引委員会(SEC)の文書を調査し、Strategyの有効な破産閾値、リスクが高まる時期、そして圧力シナリオが発生した場合に市場に与える潜在的な影響を特定しました。

2. Strategyが直面するリスク:23,000ドルの閾値

分析を始める前に、静的破産の概念を明確にしましょう。静的破産とは、会社のすべての資産を現金化しても、その債務を返済できない状況を指します。

簡単に言えば、静的破産は資産が負債を下回る状況を指します。たとえば、Echo社が10億ウォンの不動産と1億ウォンの現金を保有しているが、負債が12億ウォンである場合、バランスシート上ではその会社はすでに破産しています。DAT社も同様の状況に直面しています。ビットコインの価格が特定の水準を下回ると、帳簿上の資本は負の値になり、会社は債務を返済できなくなります。この水準を静的破産閾値と呼びます。

Strategyの静的破産閾値を特定するために、まず同社がどのようにビットコインのポジションを蓄積しているかを調査します。

Strategyは2020年からビットコインを戦略資産として保有していましたが、その蓄積モデルは2023年以降に変化しました。それ以前は、同社は主に現金準備と小額の転換社債を利用してビットコインを購入していました。保有量は10万ビットコイン以下に維持され、再融資の必要性も比較的低かったです。

2024年以降、Strategyの資金調達方法は変化しました。同社は優先株の発行、ATM株式プラン、大規模な転換社債の発行を組み合わせてレバレッジを高め、より多くのビットコインを購入するための資金を調達しました。

これにより、ビットコインの蓄積速度が急速に加速しました。この構造は循環を形成しました:ビットコインの価格が高くなるほど、同社の時価総額は大きくなり、レバレッジも高まり、さらなる購入を支援しました。

目標は変わらないが、資金構造とリスク状況は変化しました。この構造的変化は、現在Strategyの破産リスクを悪化させる核心要因となっています。

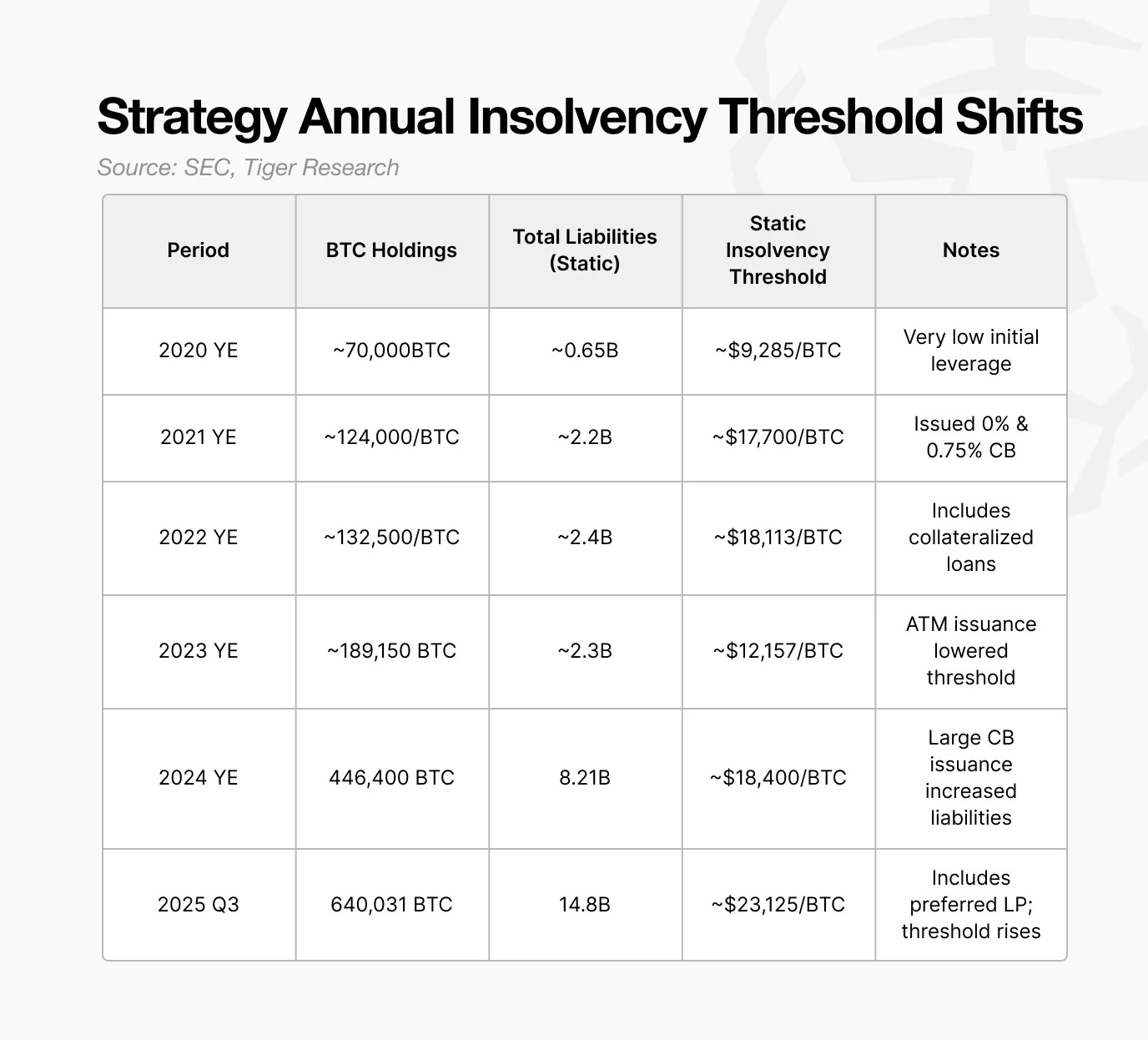

Strategyは2025年の静的破産閾値を約23,000ドルと予測しています。この水準を下回ると、同社が保有するビットコインの価値は負債を下回り、バランスシート上で資産が不足することになります。

重要なのは、この閾値が常に上昇していることです。2023年、同社はビットコインの価格を約12,000ドルまで耐えることができました。2024年にはこの閾値が18,000ドルに上昇し、2025年には23,000ドルに達します。Strategyがビットコインを増やすにつれて、この重要な水準も上昇しています。

したがって、23,000ドルの閾値はビットコインが安定して運用されるために必要な最低価格を示しています。これは、ビットコインが現在の水準から約73%下落しなければ破産リスクが発生しないことを意味します。

3. 転換社債:問題は保有者の売却権にあり、満期日ではない

前述のように、負債の増加速度がビットコインの保有量を上回るため、Strategyの静的破産閾値は23,000ドルに引き上げられました。次の問題は、これらの負債がどのように構築されているかです。

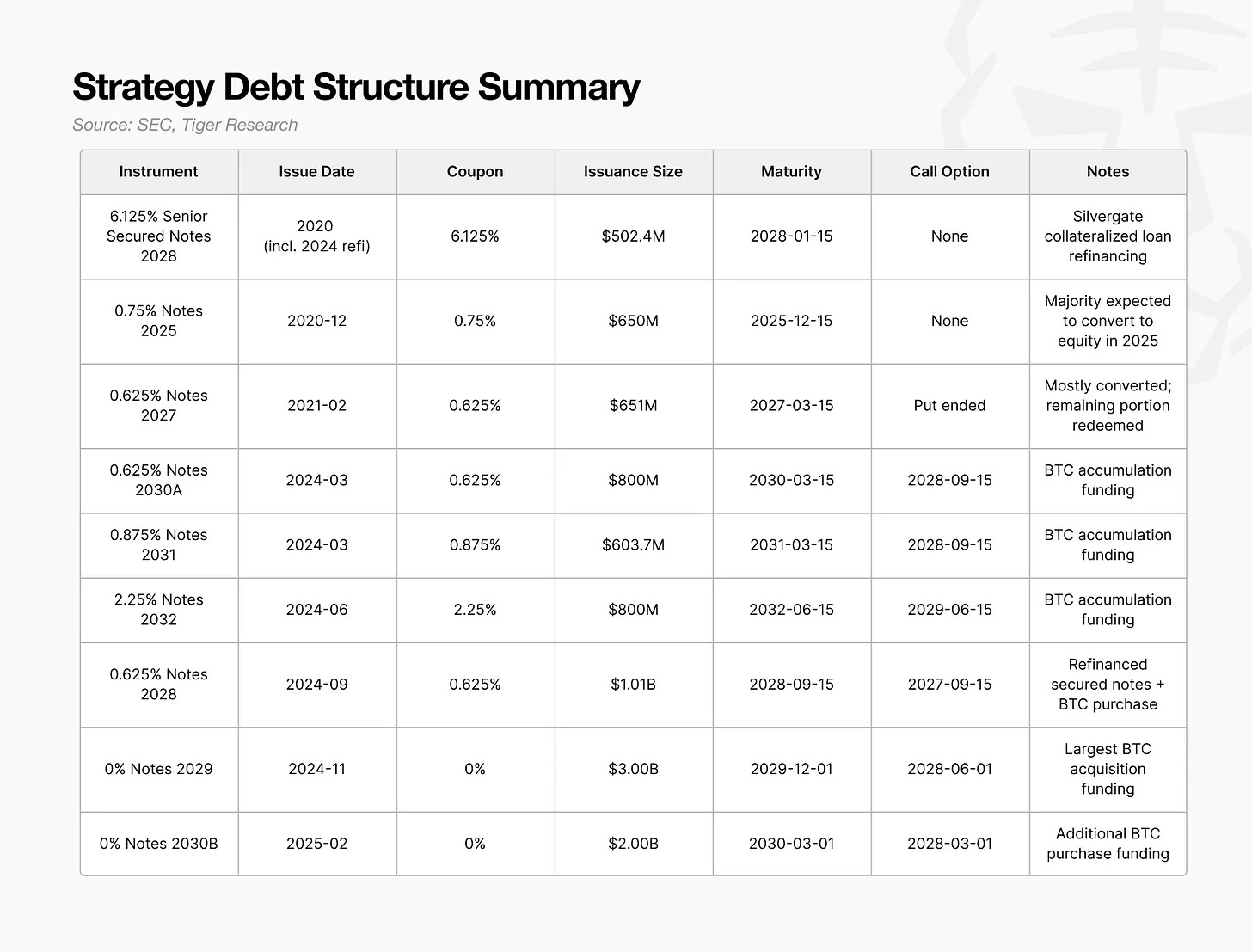

2024年から2025年にかけて、Strategyは転換社債、優先株、ATM株式プランを組み合わせた新しい資金調達モデルを採用しました。これらのツールの中で、転換社債が最も大きな割合を占め、市場への影響も最も顕著です。

重要なのは、転換社債の規模や満期日ではなく、保有者が売却権を行使するタイミングです。

この条項により、投資家は早期償還を要求することができ、会社は拒否できません。2024年から2025年に発行された大部分の大型転換社債の保有者の償還日は2028年頃に集中しているため、2028年はStrategyが再融資能力を証明するための重要な年となります。

もし2028年にビットコインの価格が破産閾値に近づくか、市場状況が悪化した場合、投資家は満期を待たずにプットオプションを行使する可能性が高いです。プットオプションの行使ラッシュが発生すると、Strategyは数十億ドルの現金を即座に調達する必要があります。

問題は、これらの転換社債を通じて調達された資金のほとんどがビットコインの購入に使われていることです。これらの資金がキャッシュフローを生む生産的資産に投資されていれば、会社は自然に返済資金の源を持つことができます。しかし、ビットコインの蓄積に集中するアプローチは、償還に利用できる現金をほとんど残さない結果となります。

したがって、債務の返済は資産の売却を通じて実現する必要があります。オプションウィンドウが開いたときにビットコインの価格が低い場合、Strategyは即座に流動性不足に直面する可能性があります。強制的な売却は価格をさらに押し下げ、破産閾値を引き上げ、悪循環を引き起こす可能性があります。

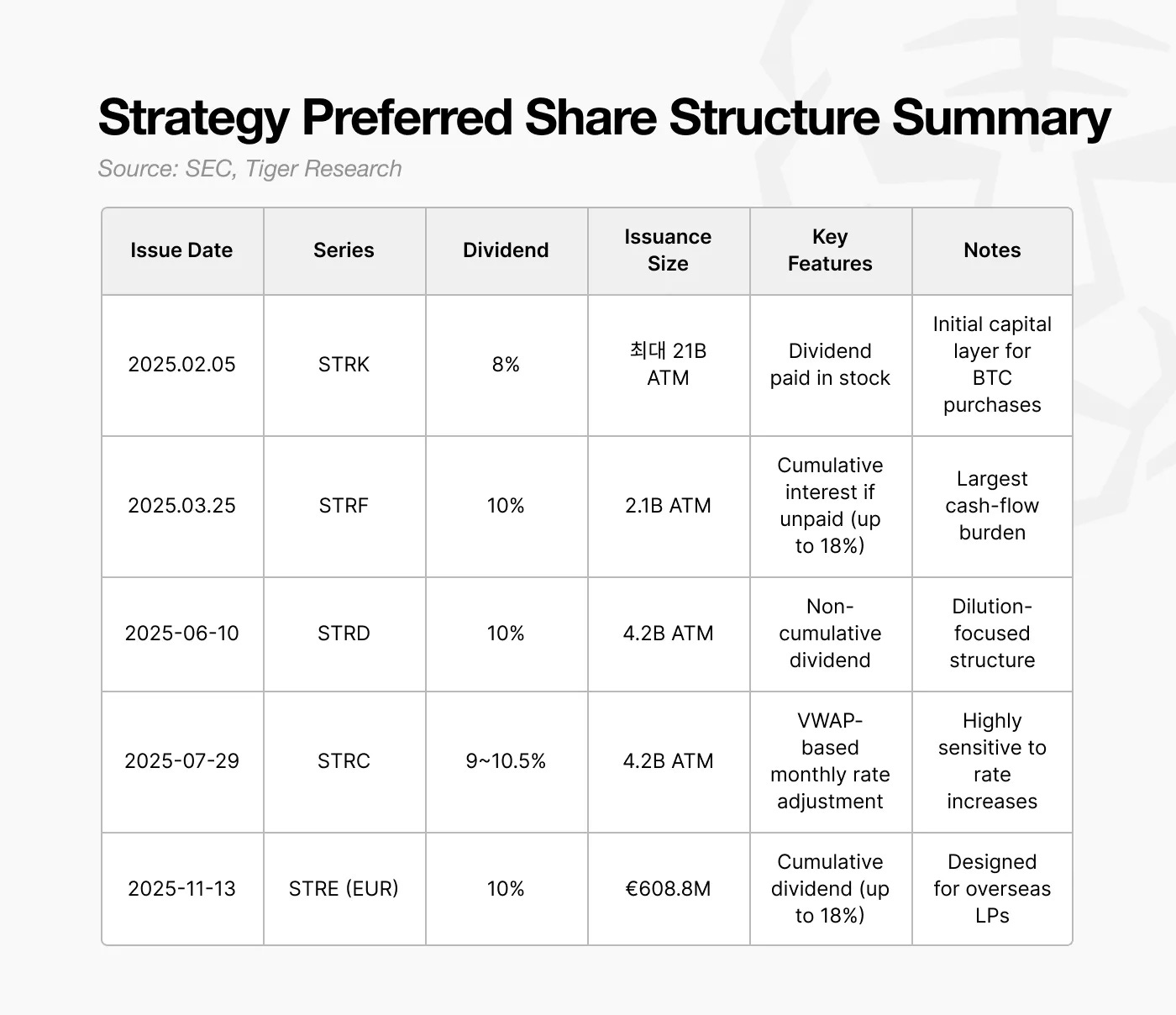

4. 優先株:なぜ10%の配当負担を選んだのか

2025年から、Strategyはほぼゼロ金利の転換社債の発行から、約10%の配当利回りを持つ優先株の発行に移行しました。一見すると、これはコストが高い選択のように思えます。

しかし、この決定は2027-2028年の再融資圧力の高まりを反映しています。2028年に大量の債券保有者が債券を売却することを選択すると、中期的な返済リスクが大幅に増加します。この期間中の持続的なキャッシュフローの流出は、破産リスクを高めます。

優先株の重要な特徴は、配当が現金で支払われる必要がないことです。Strategyの発行設計により、配当は必要に応じて株式で支払うことができます。これにより、会社は即座にキャッシュフローを失うことなく資金を調達し、現金を使用せずに配当支払い義務を履行することができます。実際、優先株はStrategyが重要な2027-2028年の期間にビットコインを売却するのを回避するのに役立ちます。

10%の配当利回りは高く見えますが、株式で配当を支払うことで流動性を維持し、短期的なキャッシュ不足を防ぐ手段となります。

しかし、この構造は新たな課題ももたらします。株式で配当を支払うことは、普通株主の権益を持続的に希薄化させます。Strategy自体は将来的な転換社債の転換による権益の希薄化に直面しており、優先株は別の側面から権益の圧力を増加させます。

優先株は優先的な返済権も持っています。会社が同時に債務と運営コストの圧力に直面している場合、優先株主の返済は普通株主の返済に優先されなければなりません。優先株には固定の満期日がありませんが、その配当義務は構造的な固定コストを構成し、会社の実際の破産閾値に影響を与えます。

2024-2025年までに、Strategyは低コストの転換社債に基づくモデルから、転換社債、優先株、ATM発行を組み合わせたハイブリッド構造に移行しました。この変化により、ビットコインの保有量は短期間で急速に拡大しました。

5. Strategyが失敗した場合はどうなるか

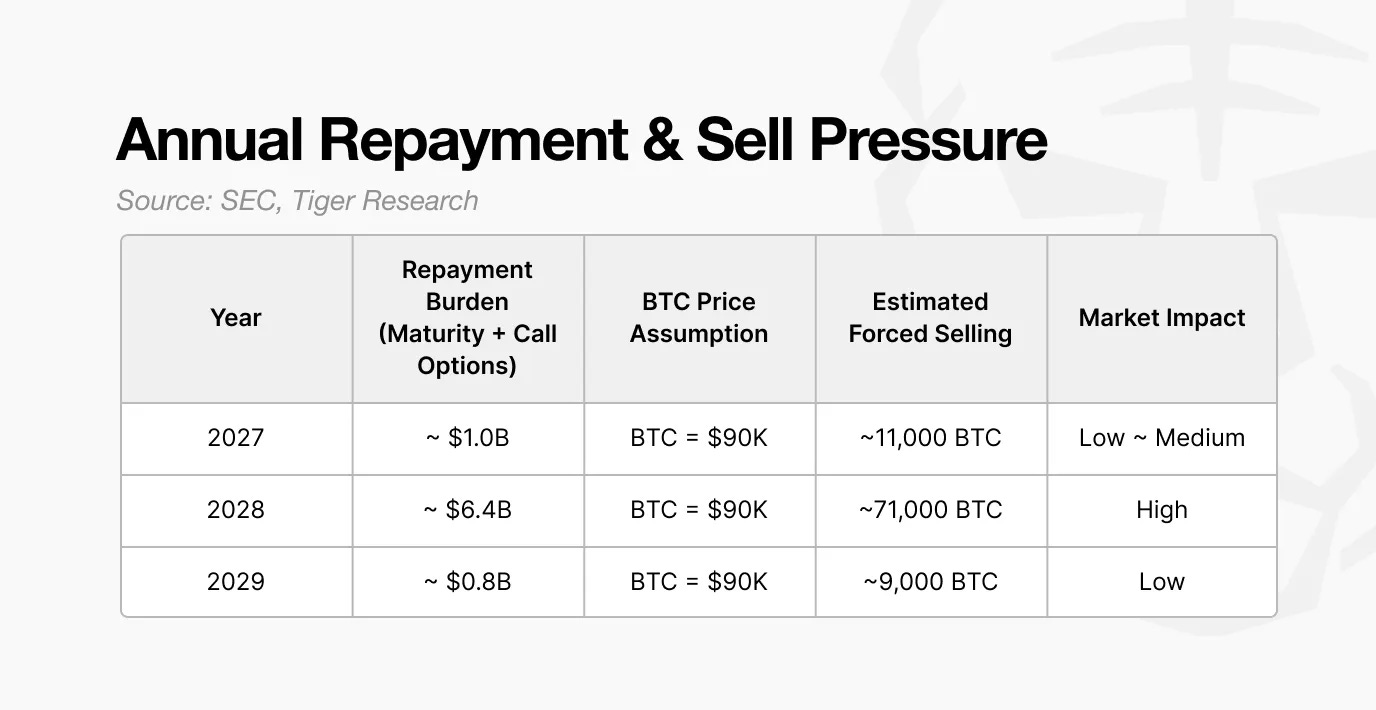

もしStrategyが2028年に再融資できなかった場合、その市場への影響は返済義務を通じて推定できます。

2024-2025年に発行された大量の転換社債は、2028年に約64億ドルの潜在的な返済額を生じます。市場状況が悪化し、優先株の発行、ATM発行、新しい転換社債が行えない場合、同社はビットコインを売却する以外に選択肢がなくなります。

ビットコインの価格が9万ドルであると仮定すると、Strategyはこれらの義務を履行するために約71,000ビットコインを売却する必要があります。これは典型的な機関投資家の売却規模とは比較になりません。

現在の現物市場の日平均取引量は200億から300億ドルです。9万ドルの価格で71,000ビットコインを売却することは、約64億ドルに相当し、日取引量の20%から30%を占めます。このような大規模な売却を短期間で行うことは、ほぼ確実に市場に価格圧力をかけることになります。

さらに懸念されるのは、このような売却が一回限りのイベントではないことです。ビットコインの価格が下落するにつれて、Strategy社の資産価値は即座に減少し、財務比率が悪化します。これにより資金調達能力がさらに制限され、より多くのビットコインを売却せざるを得なくなる可能性があります。

結果として、悪循環が形成されます:再融資の失敗が強制的な売却を引き起こし、強制的な売却が価格下落を引き起こし、価格下落が資産価値を低下させ、会社がさらに資産を売却せざるを得なくなります。このダイナミクスが数四半期続くと、バランスシートは回復不可能な状態に悪化する可能性があります。

したがって、Strategyの構造的リスクは2028年に集中しています。このウィンドウ期間外では、レバレッジモデルは制御可能に見えますが、2028年に再融資が行えなかった場合、ビットコイン市場全体に影響を与える売却圧力を引き起こす可能性があります。

したがって、2028年はStrategyの生存にとって重要であるだけでなく、ビットコインエコシステム全体の潜在的な変動にとっても重要です。

6. Strategyは相対的に安定しているが、後発者はより高いリスクに直面している

市場の物語は通常、DATのリスクを単純な問題に還元します:一社がビットコインの下落に耐えられるかどうか。しかし、この分析は、会社の生存を決定する鍵は短期的な価格変動や株価のボラティリティではなく、会社のバランスシートと資本構造の設計であることを示しています。

したがって、DAT社を評価する際には、その株価やビットコイン価格の下落だけに注目する必要はありません。重要な指標には、静的破産閾値の位置、現金返済圧力のタイミング、資金調達のギャップを埋めるためのツールが含まれます。これらの要因は、短期的な変動ではなく、構造的なレジリエンスを理解するのに役立ちます。

すべてのリスクが予測できるわけではありません。ETFの資金流入、マクロ経済状況、規制政策の変化は、いつでも市場環境を再形成する可能性があります。それでも、最も信頼できる基準は、財務データが示す破産閾値と会社の基本的なキャッシュフローメカニズムです。

Strategy社はこの点で独自の存在です。同社は2020年にビットコイン市場に参入し、2022年の低迷期を乗り越え、2024年にはレバレッジを利用して蓄積を加速しました。転換社債と優先株の組み合わせは、多層的なバッファーメカニズムを構築しています。

したがって、Strategyは相対的に安定した基盤を持っています。一方、新規参入者は成熟したDATフレームワークを構築しておらず、価格の大幅な下落に対する耐性もそれほど安定していません。

リスク警告 リスク警告

リスク警告 リスク警告