アフリカの決済市場のマクロ経済的背景

なぜモバイル決済と暗号通貨は銀行の欠如した場所で繁栄しているのか

なぜモバイル決済と暗号通貨は銀行の欠如した場所で繁栄しているのかアフリカの決済市場は明確な特徴を示しており、ここには世界最高のモバイル決済浸透率と最も急速な暗号通貨採用の増加があります。これは市場レベルでの偶然ではなく、マクロ経済構造の長期的な進化の必然です。

この記事では、この必然性の背後にある2つの深層構造的なドライバーを分析します:(1)アフリカ経済は長期的に資源輸出、貿易流通、送金に依存しており、国境を越えた決済と送金の需要が非常に大きいこと;(2)アフリカの金融インフラの構築が遅れており、国際銀行のリスク回避(de-risking)や外国為替管理の不適切さに苦しんでおり、商業銀行の長期的な欠如とインフレ圧力が根強いことです。

これら2つの力が共同で作り出す真空地帯は、モバイル決済と暗号通貨が繁栄することを可能にしました:モバイル決済プラットフォームは銀行に代わって日常的な決済チャネルとなり、暗号通貨は現地通貨や以前のドルの役割を果たし、通貨の価値保存手段として機能し、低コストの国境を越えた交換媒体となります。

この大陸における重要な境界線はサハラ砂漠です:サハラ砂漠の北側は石油を基盤とし、中東と連携する中東および北アフリカの枠組みに統合されています(MENA);一方、サハラ砂漠以南のアフリカ(SSA)は、深刻なドル不足と断片化した通貨システムの中で、モバイル決済と暗号通貨に対する自然な需要を持つ巨大な市場を育んでいます。ナイジェリア、ケニア、南アフリカを代表とするSSA諸国は、モバイル決済および暗号通貨の採用率で世界のトップに位置しています。

1 アフリカのマクロ経済全景:巨大で若いが、依然として商品依存の初級経済体

1.1 人口構造

2025年、アフリカの人口は約15.5億人に達し、世界の総人口の約19%を占めます。アフリカは世界で最も若い大陸であり、人口の中央値はわずか19歳で、成長率も約2%と最も高い大陸です。他の大陸はこの成長率には及びません。

2100年までにアフリカの人口は約38.1億人に達し、全人類の37%を占めると予測されています。それに対して、アジアの人口は今世紀の中頃にピークを迎えた後に減少し、ヨーロッパとラテンアメリカは絶対的な縮小に直面します。アフリカだけがこの世紀を通じて持続的な実質的成長を続けるでしょう(図1および図2参照)。

この人口動向は決済インフラに深遠な影響を与えます。伝統的な銀行のカバレッジが依然として低い中で、大量の若者、都市化した、モバイルネイティブな集団が労働市場と消費経済に規模を持って参入しています。したがって、便利で低コストの金融サービス(決済、貯蓄、信用を含む)への需要はますます強まるでしょう。

1.2 資源の恵みと産業構造

アフリカは非常に豊富な自然資源を持っています。OPECの年次統計報告によれば、2024年までにアフリカ大陸の確認された原油埋蔵量は約1194億バレルで、世界の総量の約7.6%を占めています。最大の埋蔵国はリビア、ナイジェリア、アルジェリア、アンゴラに集中しています。炭化水素以外にも、アフリカの鉱産資源は世界的に重要な地位を占めており、いくつかのカテゴリーで主導的な役割を果たしています。この大陸は世界で最も重要なダイヤモンド産地であり、世界の約49%のコバルト埋蔵量を持ち、プラチナ族金属(PGMs)の絶対的な供給源でもあります。南アフリカだけで世界の約78%のプラチナ族金属埋蔵量を管理しています。これらの資源の恵みは、アフリカを世界の商品供給チェーンの重要なノードにしています。

しかし、これらの富はほとんどが原材料の形で採掘され、輸出されており、ほとんど下流の加工や付加価値の段階がありません。また、アフリカの製造業と農業は未発達であり、インフラは深刻に不足しており、成品油や加工食品などは依然として輸入に依存しています。このような「輸入と輸出の両端が大きい」経済構造は、次に議論する貿易依存のパターンに大陸全体を固定しています。

1.3 貿易依存と送金資金の流れ

アフリカ経済は、世界貿易と海外送金と深く絡み合っています。2023年、アフリカの国境を越えた商品輸出額と輸入額はそれぞれ6045億ドルと6845億ドルに達し、送金流入は521.6億ドルに達しました。参照指標として、2023年のアフリカ全体のGDPは約2.96兆ドルです。貿易と送金という2つの柱は、アフリカの経済構造において重要な役割を果たすだけでなく、それぞれB2B国境貿易決済とC2C国境送金の膨大な需要を生み出しています。

国境を越えた貿易はアフリカ経済の重要な柱ですが、商品依存の輸出構造と長期的な貿易赤字により、アフリカ経済は世界のマクロサイクルに非常に敏感です。2023年、アフリカの商品輸出総額は6045億ドル(前年比15.1%減)、輸入は6845億ドル(前年比1.6%減)、貿易赤字は約800億ドルに達しました(図3参照)。10年間の動向を見ると、アフリカは世界の商品サイクルの変動に非常に敏感です。2015年から2016年の原油価格の暴落は、アフリカの貿易規模を20年ぶりの低水準に押し下げ、資源依存型経済(ナイジェリア、アンゴラなどの石油輸出国)は停滞し、非資源型経済は7%から8%の成長を維持し、両者の間に明らかな分化が見られました。2020年の新型コロナウイルスの影響による崩壊が再び発生し、世界の商品価格が暴落し、アフリカのGDP成長率は-2%に低下しましたが、その後2021年にV字回復を見せました。最近の2022年から2023年にかけては、ロシアとウクライナの紛争による商品価格の急騰が影響し、アフリカの輸出は一時的に急上昇しましたが、一方で、連邦準備制度の積極的な利上げサイクルがドルを押し上げ、世界の流動性が引き締まる中で、アフリカ全体が再び深刻な輸入インフレと現地通貨の減価に直面しました。

アフリカの貿易パートナー構造は、過去10年間で顕著に変化しました(図4参照)。中国やインドをはじめとするアジアは、ヨーロッパを超えてアフリカの最大の輸入元となり、その割合は2010年の28%から2023年には36%に上昇しました。一方、ヨーロッパのシェアは38%から32%に低下しました。輸出に関しては、ヨーロッパが39%のシェアで最大の目的地ですが、アジアのシェアは24%から28%に増加し、中東は3%から11%に急増しました。北米は輸出入の両端での役割が縮小しています。これらの変化は、中アフリカの商品貿易回廊の深化と、湾岸諸国がエネルギーの買い手および投資パートナーとしての役割をますます重要視されていることを反映しています。

大陸間貿易の他に、アフリカ諸国間の「アフリカ内貿易」も急速に成長していますが、国間の通貨、言語などの壁は依然として突破すべきボトルネックです。2023年のアフリカ諸国間の貿易総額は1922億ドルで、3.8%の成長を見せました。しかし、アフリカ内貿易はアフリカ全体の輸出の18%に過ぎず、これに対してヨーロッパの内貿易はその総輸出の70%、アジアは52%を占めています。これは、関税の断片化、通貨の非交換性、国境を越えたインフラの脆弱性などの障壁が、アフリカ内貿易の成長を持続的に妨げていることを反映しています。このような背景の中、アフリカ大陸自由貿易地域(AfCFTA)は2021年に運営を開始し、全面的に実施されれば内貿易額を52%増加させる計画ですが、この計画の実施進展は非常に遅れています。

送金はアフリカ経済のもう一つのライフラインであり、膨大なC2C決済需要の源でもあります。世界銀行のデータによれば、2023年のアフリカへの送金流入は522億ドルに達しました。最大の送金回廊は、サウジアラビア→エジプト、アラブ首長国連邦→エジプト、アメリカ→ナイジェリア、クウェート→エジプト、フランス→モロッコの順です。アフリカの労働力は湾岸地域、北米、ヨーロッパに流出し、家庭に逆流する収入の流れを形成しています。これらの回廊は、国境を越えたC2C送金の最大の需要源の一つであり、同時に、伝統的な金融システムが国境を越えた送金において抱えるコストの高さ、時間の長さ、送金進捗の不透明さなどの痛点を最も強く感じることができる場所であり、これは次の章で重点的に議論する問題です。

2 外貿送金需要と遅れた金融システムの深層的ミスマッチ

2.1 銀行カバレッジが低く、口座を持たない人口のギャップが巨大

アフリカの正式な金融システムはごく一部の人々しかカバーできません。世界銀行の2021年から2022年のグローバルFindexデータベースによれば、サハラ以南のアフリカでは、成人の49%しか金融口座を持っていません。2024年までにこの割合は58%に上昇する見込みですが、それでも世界で最低水準の一つです。カバレッジが低いだけでなく、アフリカの銀行の支店密度も同様に遅れています。国際通貨基金の金融アクセス調査によれば、ケニアでは10万人の成人に対して銀行支店がわずか4.4軒、モロッコでは22.2軒であり、アフリカで最も発展した銀行システムを持つ南アフリカでも38.7軒に過ぎず、いずれも世界平均を大きく下回っています。その結果、決済、貯蓄、信用、保険などの基礎的な金融サービスには巨大な未充足の需要があります。

2.2 国際的なリスク回避と代理行の撤退

アフリカが直面する第二の障害は、国際金融システム自体の後退から来ています。マネーロンダリング(AML)および顧客のデューデリジェンス(KYC)に関するリスクへの懸念、さらに現地での正式な身分証明書の欠如、固定住居の不在、納税記録の不完全さ、現金経済の比率が高すぎるといった現実的な問題が重なり、世界の主要銀行はリスク回避の波を引き起こしました。2016年以降、代理行関係は急激に縮小しています。SWIFTのデータによれば、南アフリカは10%以上の海外代理行を失い、アンゴラではその減少率は37%に達しました。この後退は、合法的な国境を越えた取引のコストを直接押し上げ、小規模なアフリカの金融機関が世界の金融システムから排除される原因となっています。

2.3 外国為替管理の不適切さと慢性的なインフレ

通貨システムの脆弱性は、上記の構造的欠陥をさらに拡大させます。財政赤字と税基盤の弱さから、アフリカの多くの国の中央銀行は政府支出の資金調達のために通貨を発行せざるを得ず、これが持続的な輸入型インフレを引き起こしています。食品、燃料、製品の原材料価格は現地通貨の減価により大幅に上昇しています。一方で、資本市場の深刻な不足、銀行システムの高度な集中、中央銀行の独立性に関する歴史的な問題が、アフリカの金融政策の伝達メカニズムを妨げ、利上げがインフレを効果的に抑制したり、為替レートを安定させたりすることが難しくなっています。2024年、アフリカ全体のインフレ率は20.1%に達し、世界の主要地域の中で最高となり、現地通貨の貯蓄の実質的な価値を深刻に侵食しています。

2.4 結果:現金主導と決済システムの機能不全

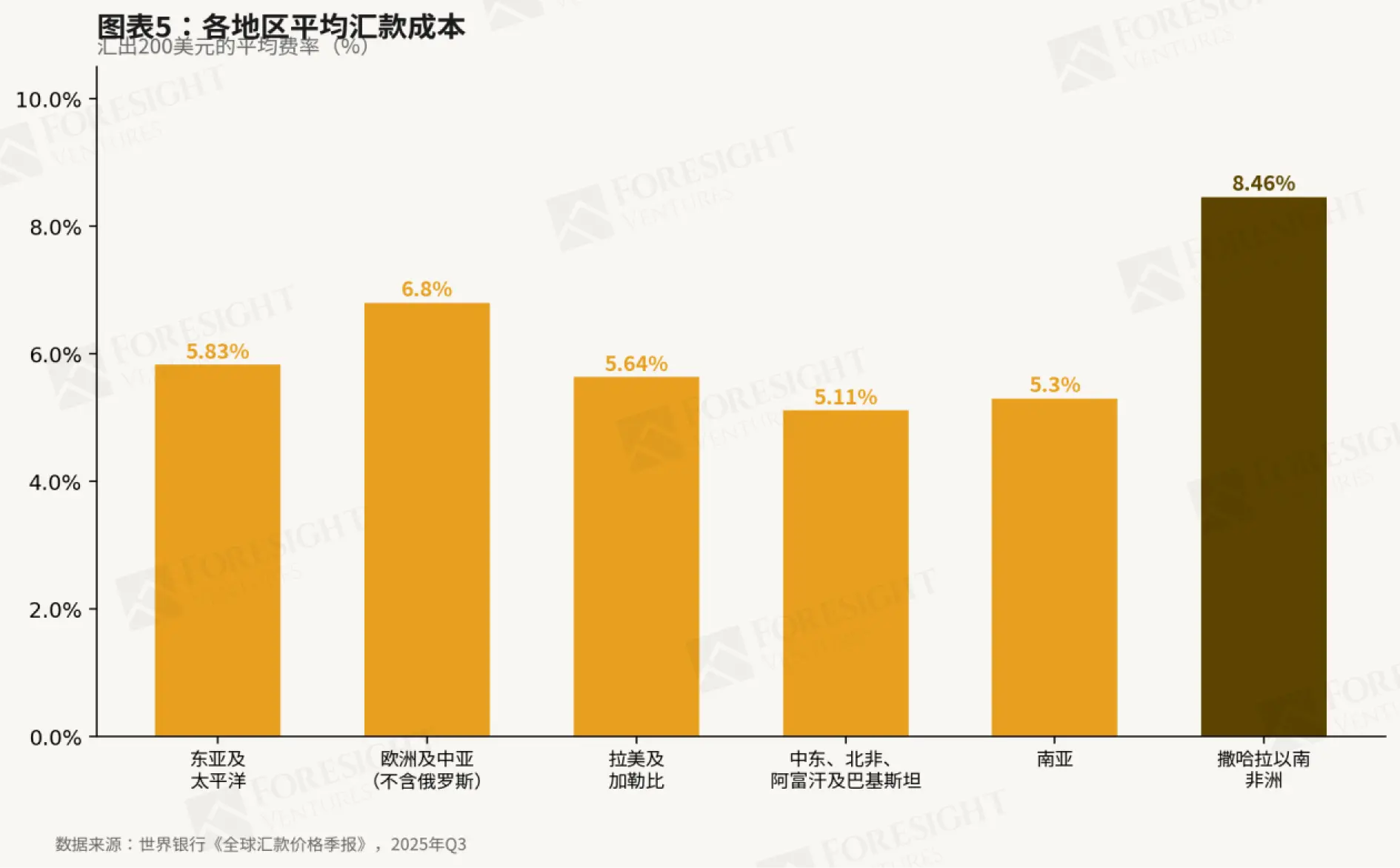

銀行の排除、リスク回避、通貨の不安定性という三重の機能不全は、明らかな結果をもたらしています。大多数のアフリカ人は依然として現金に依存して日常取引を行っています;サハラ以南のアフリカの送金コストは世界で最も高く、世界銀行の2025年第3四半期のグローバル送金価格報告によれば、平均送金手数料は8.46%に達しています;一般の人々はインフレに対抗するための効果的な価値保存手段を欠いています。銀行システムは、アクセスの容易さ、コストの負担可能性、通貨の安定性の3つの次元で全面的に機能不全に陥っており、これにより新興決済チャネルと暗号通貨が急速に埋める市場の真空を生み出しています。

3 伝統的金融システムの真空の中で、モバイル決済と暗号通貨が繁栄する

銀行システムの欠如によって生じた隙間の中で、厳しいインフレと通貨減価の圧力に迫られ、アフリカは世界で最も活力のあるモバイルマネーと暗号通貨市場を発展させました。これらの代替的な決済チャネルの出現は選択によるものではなく、必要に迫られた結果です------それらは銀行システムが対応できない現実的な問題を解決しました:アクセス可能性、負担可能性、安定性です。

3.1 モバイル決済:アフリカが世界をリード

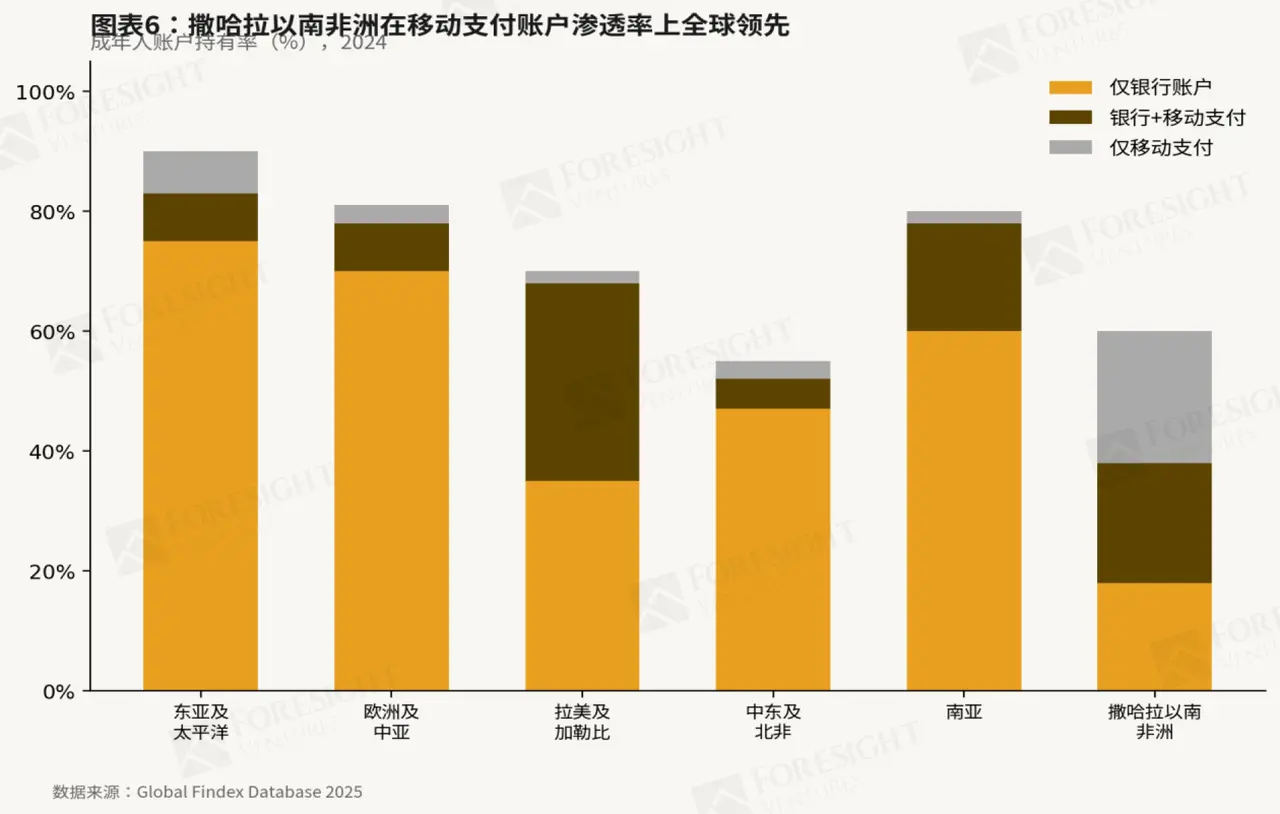

アフリカは世界のモバイルマネー取引の大部分を占めています。2025年のグローバルFindexデータベースによれば、サハラ以南のアフリカでは約40%の成人がモバイルマネー口座を主要(または唯一の)正式な金融サービスとして利用しています。ケニアのM-Pesaプラットフォームはこのモデルの典型です:それは普遍的なUSSD技術(基本的な機能の携帯電話のキーボードを使用)に依存し、百万のオフライン代理店からなるネットワークを構築し、全国的にカバーされたモバイル信号を利用して、ケニアのモバイル決済市場の90.8%のシェアを獲得し、タンザニア、ガーナ、エジプトなど他の7つのアフリカ諸国にも成功裏に拡大しました。このオフライン代理店に基づく、低技術の障壁を持つ構造は、拠点に基づく伝統的な銀行モデルよりもはるかに拡張性と包摂性が高いことが証明され、アフリカの都市と農村の両方で大量のユーザーを蓄積しています。

3.2 アフリカ大陸での暗号通貨の広範な採用

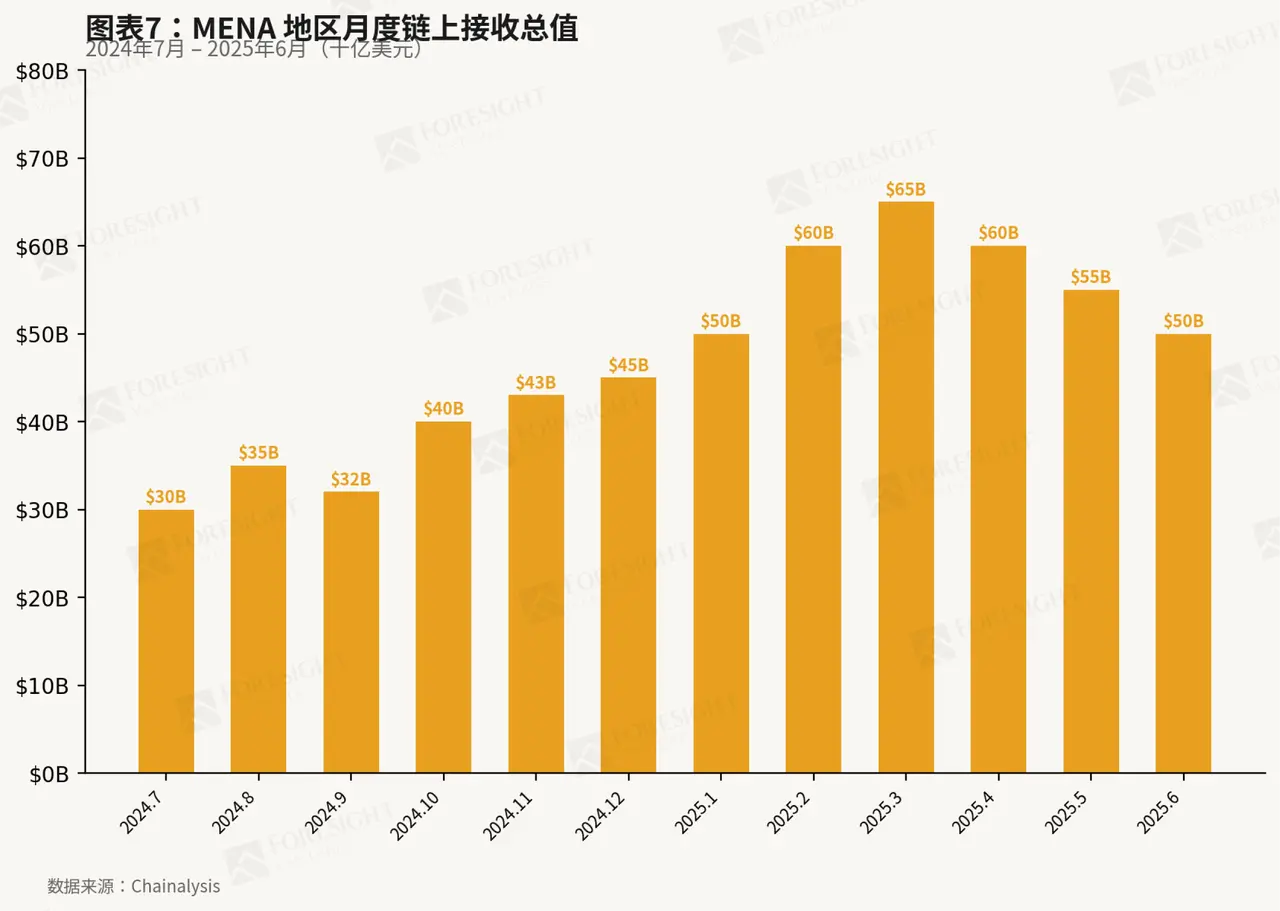

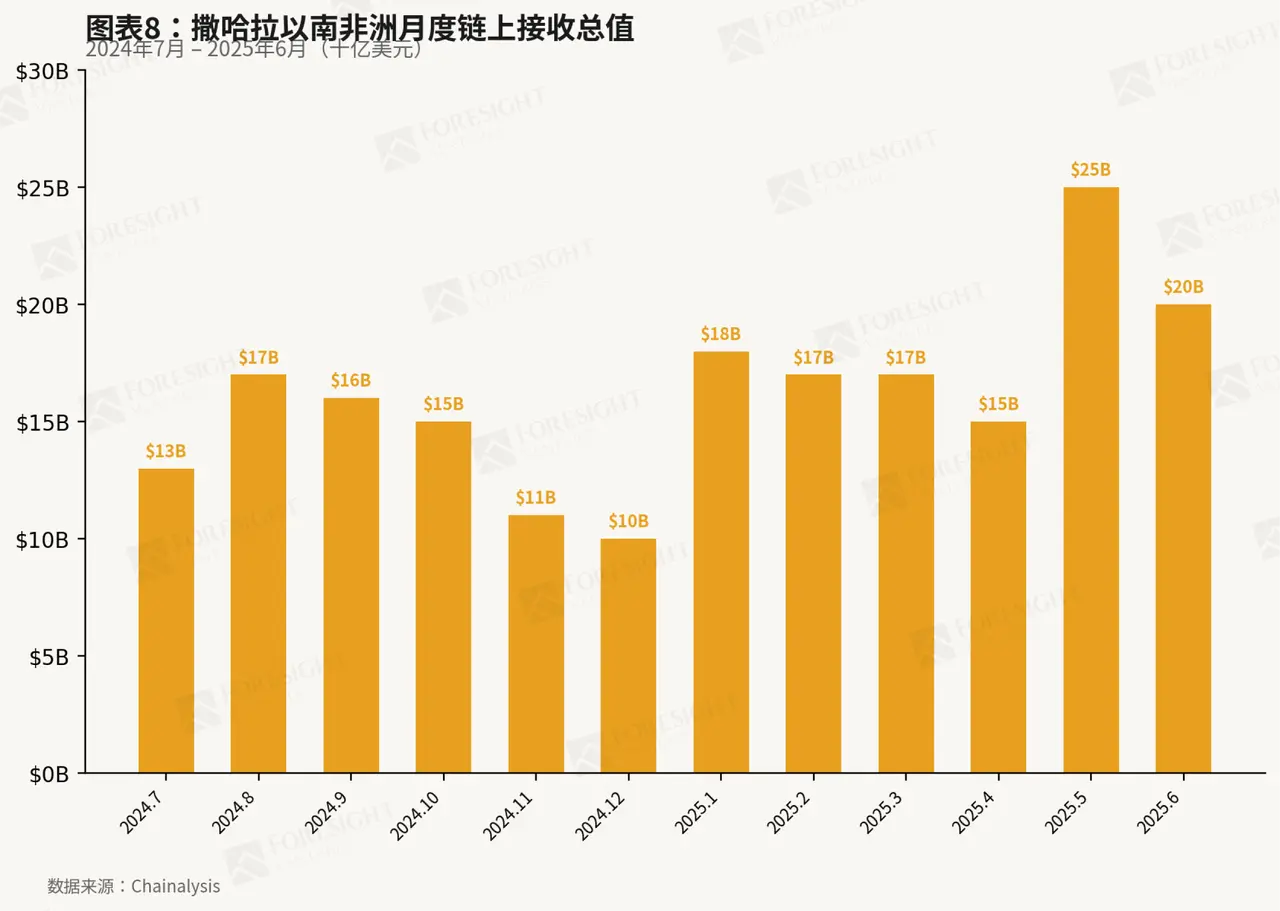

アフリカ大陸の暗号通貨採用率は世界の先頭に立ち、急速に上昇しています。中東および北アフリカ地域では、2024年7月から2025年6月の間に受け取ったオンチェーンの総価値は約6000億ドルに達しました;同期間中、サハラ以南のアフリカでは2000億ドルが記録され、前年比52%の成長率を示し、主に小売ユーザーによって推進され、ナイジェリア、南アフリカ、エチオピア、ケニアの少数の国に集中しています。暗号通貨は、アフリカの地元企業や市民がインフレに対抗するための価値保存のニーズと低コストの国境を越えた決済のニーズをうまく満たしており、これらのニーズはモバイルマネーと正式な銀行システムでは十分に満たされていません。

4 アフリカ大陸内部の異質性

4.1 なぜアフリカ大陸内部の分異を理解することが重要なのか

アフリカの54か国は42種類の異なる通貨システムにまたがり、フランス語圏(Francophone)、英語圏(Anglophone)、アラビア語圏(Arabophone)、ポルトガル語圏(Lusophone)、スペイン語圏(Hispanophone)などの複数の言語圏に分かれています。この言語と通貨の分断は、単なる文化的シンボルの違いにとどまらず、国境を越えた貿易、金融の流れ、規制システムに深く反映されています:決済ネットワークは互いに分断され、規制フレームワークは独立しており、市場機会も高度に断片化されています。したがって、アフリカ大陸のマクロ経済環境に対する全体的な認識を構築するだけでなく、その内部の細分化された地域における文化、規制、金融システムの違いを理解する必要があります。

4.2 サハラ砂漠を境に:中東および北アフリカ(MENA)対サハラ以南アフリカ(SSA)

現在最も一般的な分析フレームワークは、サハラ砂漠を境にアフリカを中東および北アフリカ(MENA)とサハラ以南アフリカ(SSA)の2つの体系に分けるものです。

北アフリカは文化、制度、経済構造においてアラブ世界と高度に統合されており、その経済は石油とガス資源を中心に構築され、世界のエネルギー市場に深く埋め込まれています。それに応じて、その金融システムと政策フレームワークもMENAエコシステム内でより多く機能しており、銀行システムは比較的成熟しており、金融排除の程度は低いです。

それに対して、サハラ以南アフリカは基本的にこの体系の外にあります。暗号通貨とモバイル決済の爆発的な成長を促進しているのは、まさにこの長期的に金融システムの深刻な不足、ドル不足、通貨不安定性の問題に直面している市場です。SSAは現在、世界の約60%のモバイル決済取引量を占めており、同時に世界で最も暗号通貨の採用速度が速い地域でもあります。

4.3 五地域フレームワーク:人口、経済、金融技術エコシステムの分化

さらに細分化すると、アフリカは5つの地域に分けることができ、それぞれの地域は顕著に異なるマクロ経済特性を示しています。その中で、北アフリカと南部アフリカは最高の一人当たりGDPを持ち、西アフリカと中央アフリカは相対的に発展が遅れています。東アフリカは一人当たりの収入が最も低い地域ですが、経済成長率は富の水準と逆の関係を示しています:東アフリカが最も成長しており、その後に中央アフリカ、北アフリカ、西アフリカ、南部アフリカが続きます。

暗号通貨の採用パターンも類似の特徴を示しています。ナイジェリア一国(西アフリカに位置)はSSAの大部分の暗号取引量を占めています;一方で、東アフリカ、南アフリカ、北アフリカも暗号通貨に対して高い採用度を示しています。しかし、中央アフリカおよびより広範な西アフリカ地域は、全体として市場の初期段階にあります。このような分化は、本質的には各地域の金融排除の程度、ドル不足の圧力、規制環境の違いを反映しています。

5 サハラ以南アフリカの決済市場における「ドル化」と「ドル不足」の問題

5.1 サハラ以南アフリカのドル化

サハラ以南アフリカの経済は深いドル化の特徴を示しており、その程度は世界のほとんどの他の地域を超えています。ドル預金の比率とドル貸出の比率はドル化のレベルを測る重要な指標です:ナイジェリアでは、ドル預金が総預金の40%を占め、80%以上の対外債務がドル建てです;ガーナでもドル預金の比率は20%から30%に達したことがあります。このドル化は偶然ではなく、長期的な通貨不安定性に直面した際の合理的な経済行動の表れです。

5.2 ドル化の3つの構造的ドライバー

サハラ以南アフリカのドル化は、3つの異なる経済的圧力から生じています。

第一に、価値保存:財政赤字と外部不均衡が中央銀行に通貨の増発を強い、現地通貨が持続的に減価し、ドルが安定した価値尺度を提供します。

第二に、交換媒体:商品価格(石油、鉱産物、穀物)はドルで世界的に価格設定されており、アフリカ内部の貿易も双方がアフリカの国であってもドルで決済されることが多いです------なぜなら、ドルはどの単一の現地通貨よりも安定しているからです。

第三に、資金調達チャネル:浅薄な現地資本市場は、企業や政府が国際的な債権者からドルを借り入れなければならないことを意味します;ドル債務がドル収入に対して過大になると、為替リスクが非常に鋭くなり、より多くの資金がドル預金に向かうことになります。

5.3 「ドル不足」の原因

サハラ以南アフリカの現在の決済市場の真の痛点はドル不足です。輸出による外貨獲得能力が限られており(商品依存、製造業の輸出が弱い)、巨額の貿易赤字と債務返済の圧力が加わり、政府の外貨準備は不断に消耗しています。したがって、中央銀行は行政的な規制を通じて公式な外貨の供給を割り当てるしかありません。この希少性は平行市場を生み出し、ドルはそこで大幅なプレミアムで取引されます------時には公式為替レートの50%から100%高く取引されることもあります。公式なチャネルを通じて外貨を得られない住民や企業は、非公式なチャネルに頼ることになります:ウエスタンユニオンなどの国際送金会社、民間の両替機関、そしてますます多くのステーブルコインや暗号通貨です。公式為替レートと平行市場の為替レートの間のギャップは、代替的な決済システムが切り込む隙間となっています。

5.4 なぜ暗号通貨がこの真空の中で成長できるのか

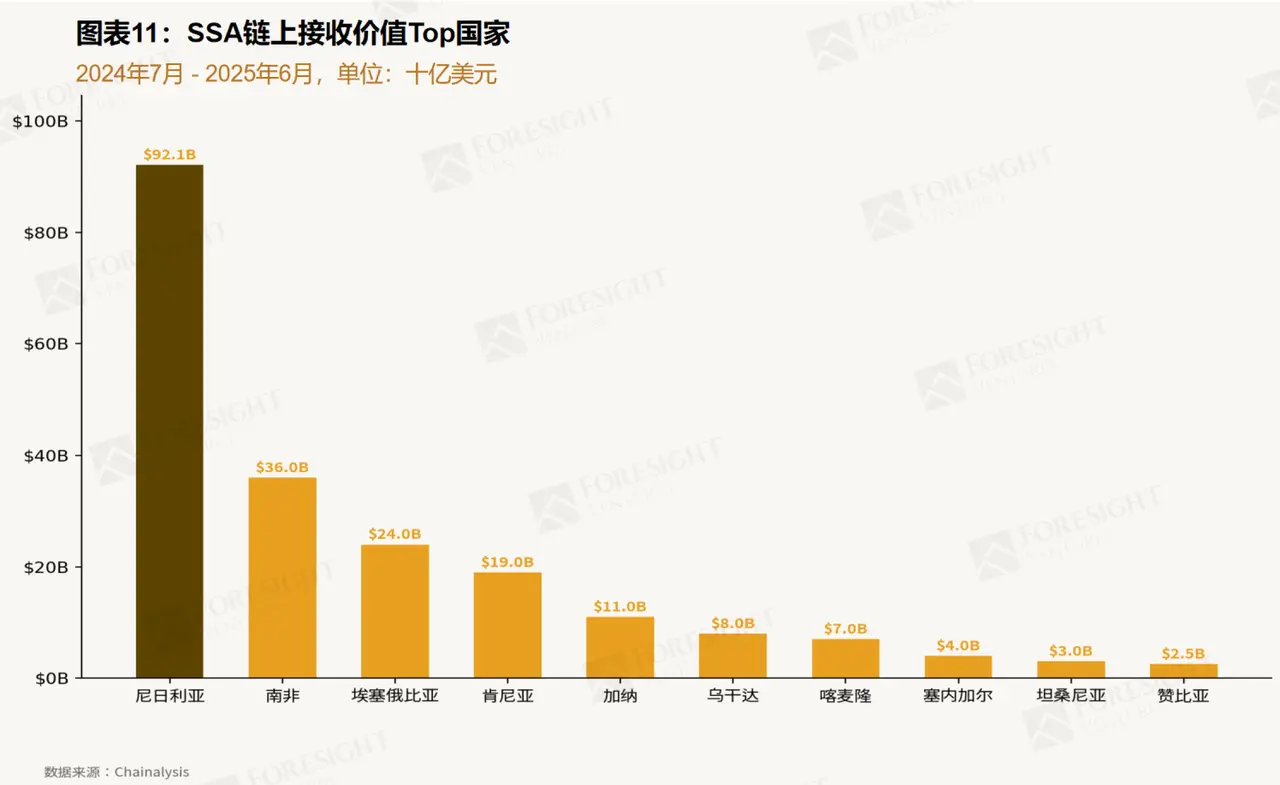

ステーブルコインと他の暗号通貨は、正式な銀行システムが欠けている3つの重要な機能を果たしています。これらは資本規制を回避し、平行市場でドルを取得するためのチャネルを提供します;銀行や送金回廊よりも低いコストで国境を越えた取引を完了します;また、現地通貨リスクの影響を受けないグローバルな流動性を持つ価値保存手段を提供します。したがって、サハラ以南アフリカの暗号通貨採用は大部分が小売ユーザーによって推進され、単一の金額は比較的小さいです。図11に示すように、世界の他の地域と比較して、サハラ以南アフリカでは1000ドルから1万ドルの範囲の送金の割合が高く、これは小口送金、非公式商業の貿易決済、個人貯蓄の流動性を反映しています。ナイジェリアはこの地域で主導的な地位を占めており、サハラ以南アフリカのオンチェーン取引量の約45%を占めています(図12参照)。しかし、ケニア、南アフリカ、エチオピアも重要な地域の中心です。

5.5 ドル依存の試みとその構造的制約

アフリカの政策立案者や地域機関は、ドルへの依存を減らす試みを行っています。アフリカ内決済システム(PAPSS)は、現地通貨でアフリカ内部の貿易を決済し、外国為替コストを削減することを目指しています;西アフリカで計画されている「Eco」通貨圏は、通貨連合を通じて安定を実現しようとしています;各国の中央銀行も積極的な利上げや資本規制措置を講じています。しかし、これらの努力はすべて根本的な制約に直面しています:サハラ以南アフリカの構造的な貿易依存です。この大陸の輸入が依然として輸出を上回り、対外アカウントが持続的に赤字であり、外貨収入の大部分が商品から来ている限り、ドルの需要は供給を上回り続けます。ドル依存を減らすには、工業化と貿易の再バランスが必要であり、これは数十年にわたる転換プロセスです。政策だけでは実現できません。この間、モバイルマネーと暗号通貨は依然として重要な役割を果たし、伝統的な金融システムの隙間を埋めることになります。

結論

アフリカにおけるモバイルマネーと暗号通貨の採用における卓越したパフォーマンスは、市場の偶然ではなく、マクロ経済の必然です。

この大陸の若い人口構造、豊富な自然資源、そして世界の商品市場に深く統合された構造は、膨大な国境を越えた決済の流れを生み出しました。しかし、その脆弱な金融システム、長期的な通貨不安定性、そして深刻なドル不足は、正式な銀行システムがこの需要を満たすことを根本的に不可能にしています。

モバイルマネーは国内決済の問題を解決し、暗号通貨は国境を越えた価値移転とインフレヘッジの問題を解決しつつあります。これらはニッチなアプリケーションや投機的な保有ではなく、構造的な経済制約が残した真空を埋めるための重要な金融インフラです。重要なのは、これらの制約が周期的なものではなく、アフリカの資源依存、限られた工業化、金融市場の未発達に根ざしていることです。

ドル依存を減らすには貿易の再バランスと工業化が必要であり、これらは数十年にわたる転換プロセスです。その前に、さらにはその後も、代替的な決済チャネルと通貨はアフリカ経済の中心的な位置を占め続けるでしょう。

リスク警告

リスク警告