Bitget UEX 日報|米イ交渉に初めての波乱、原油価格が反発;MarvellなどがS&P 500に加入、サムスン・ハイニックスが米国上場へ;Energy Fuelsが米政府の支援を受ける

Bitget UEX 日報

Bitget UEX 日報一、ホットニュース

米連邦準備制度の動向

ドイツ銀行がタカ派予想に転換:2026年に50ベーシスポイントの利上げ

- ドイツ銀行はインフレ予測を引き上げ、米連邦準備制度が2026年に2回利上げ(合計50ベーシスポイント)を行い、フェデラルファンド金利が4.1%に達することを予想しており、7月に前倒しで行動する可能性も排除していません。

- 頑固なインフレと新任議長ウォッシュのタカ派の立場に直面し、同行は以前の緩和予測を転換し、「より長く、より高い金利」の環境を強調しています。

- 市場への影響:トレーダーは9月の利上げ確率を大幅に引き上げており、短期の米国債のボラティリティが増加する見込みで、長期金利曲線は安定し、金利に敏感な資産は再評価の圧力に直面しています。

国際商品市場

米イラン交渉の出だしが不利、原油価格が2%以上反発

- トランプが真主党がイスラエルを攻撃し続けるならイランを攻撃すると脅した後、米イランスイス交渉は緊張を見せ、イランは一部の対話を中断しました。

- アジア市場の早朝、ブレント原油は一時2%以上上昇し82.30ドル近く、WTIは78ドルを超え、取引が活発でした。

- 市場への影響:地政学的リスクプレミアムが上昇し、短期的に原油価格が支えられていますが、長期的には交渉の進展とホルムズ海峡の回復状況に依存します。

マクロ経済政策

ゴールドマン・サックスなどがウォッシュのタカ派発言が債券市場に与える影響に注目

- ウォッシュは就任後初の政策演説でインフレ対策を優先することを強調し、市場は予想外に早期の利上げを賭けています。

- ゴールドマンはこの動きが短期の米国債のボラティリティを増加させ、長期金利は安定すると指摘しています。

- 市場への影響:固定収入市場は評価の調整に直面しており、地政学的要因が重なり、マクロ環境の不確実性が高まっています。

二、市場の振り返り

商品および外国為替のパフォーマンス

- 現物金:4187ドル/オンス、+0.77%

- 現物銀:65.88ドル/オンス、+1.53%

- WTI原油:77.53ドル/バレル、+2.29%

- ブレント原油:81.32ドル/バレル、+1.77%

- ドル指数 (DXY):100.844ポイント、+0.08%

ドライバー要因分析:米イラン交渉の初期緊張が地政学的懸念を再燃させ、原油価格を押し上げています。ホルムズ海峡に関連する供給リスクは依然として存在します。部分的に湾岸交通が回復しているものの、在庫が低めで価格を支えています。ドル指数は比較的安定しており、米連邦準備制度のタカ派信号(ウォッシュの発言やドイツ銀行の予測など)が貴金属のさらなる上昇を制限していますが、インフレ期待と避難需要が底支えしています。短期的には、原油価格と金、銀の連動がリスク選好とマクロ期待の駆け引きを反映しています。交渉が実質的な進展を遂げれば原油価格の圧力が増す可能性があり、逆にボラティリティは持続するでしょう。機関のコンセンサスは地政学的要因が短期の原油市場を主導すると傾いており、米連邦準備制度の方針が貴金属とドルの交差ダイナミクスに影響を与えるでしょう。

暗号通貨のパフォーマンス

- BTC:63853ドル、-0.66%

- ETH:1728ドル、-0.6%

- 暗号通貨総時価総額:2.27兆ドル、-0.6%

- 市場の清算状況:24時間での総清算額は約1.41億ドル、ロングポジションの清算額は約0.97億ドル。

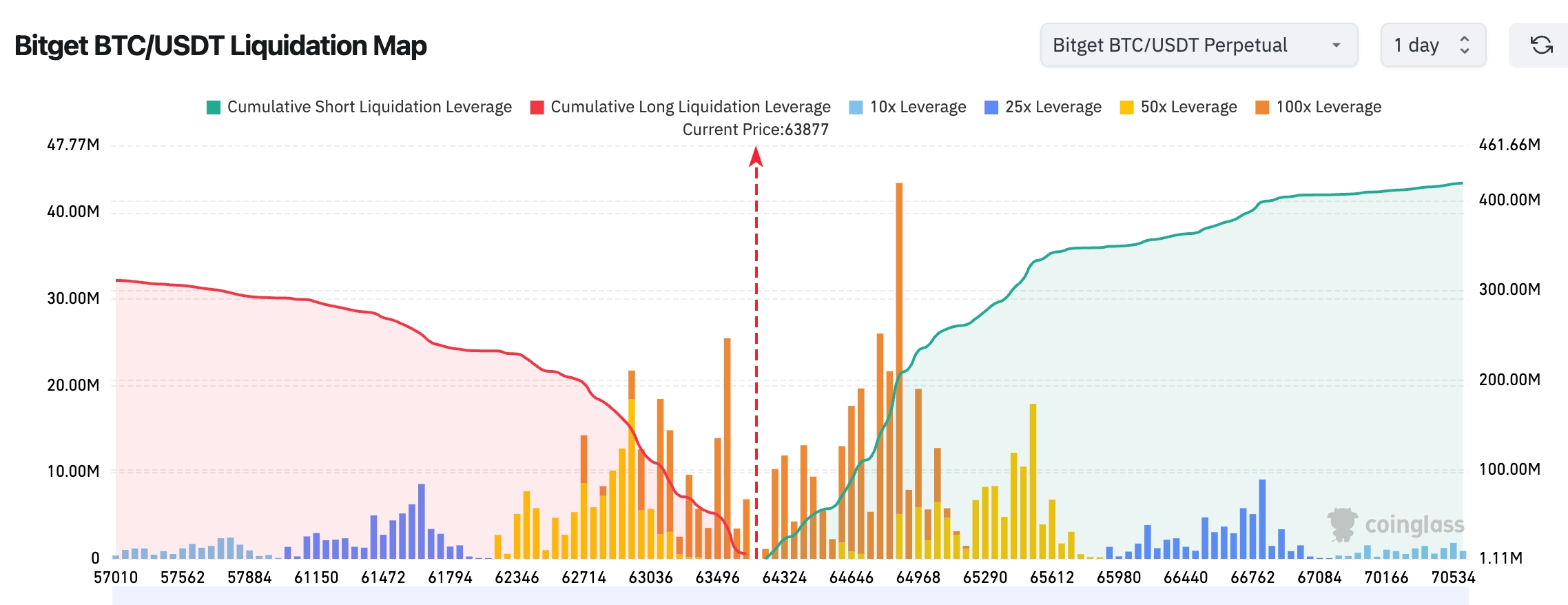

- Bitget BTC/USDT清算マップ:現在のBTC価格は約63,877ドルで、上方の64,500-65,500ドルには大量のショートポジションが集まっており、清算圧力は明らかに下方よりも強く、短期的には上方向に流動性をスイープする可能性があります。下方の主なロング清算ゾーンは62,700-63,200ドル近くに集中しており、このゾーンを失うと市場はさらなる下落圧力に直面する可能性があります。

ドライバー要因分析:地政学的緊張と米連邦準備制度のタカ派予想がリスク資産を抑制し、BTC/ETHは短期的に圧力を受けていますが、総時価総額は依然として弾力性を保っています。レバレッジ清算は主にロングポジションに集中しており、市場がボラティリティの増加に対して慎重であることを反映しています。ETF資金の流出は、機関が短期的に様子見をしていることを示しています。技術的には、BTCは重要なサポート近くで振動しており、ETHは相対的に遅れています。マクロ環境(原油価格の反発、米国債の利回り)とAIのナラティブが対抗し、機関の見解は短期的なトレンドが交渉の進展と米連邦準備制度の信号に依存しているとしています。長期的には、ETFの流入と計算能力の需要が依然としてポジティブな要因です。BTC/ETHの分化は続く可能性があり、レバレッジの解消後の反発の可能性に注目が集まります。

米国株指数のパフォーマンス

- ダウ平均:約51564.7ポイント、+0.14%

- S&P500:7500.58ポイント、+1.08%

- ナスダック:26517.93ポイント、+1.91%

テクノロジー大手の動向

- NVDA:210.69ドル、+2.95%

- AAPL:297.20ドル、+0.70%

- MSFT:399.14ドル、+2.15%

- GOOGL:368.03ドル、+1.17%

- AMZN:243.15ドル、-0.51%

- META:577.22ドル、+1.67%

- TSLA:398.50ドル、+0.55%

パフォーマンスのまとめとドライバー分析:テクノロジーセクター全体が強含み、半導体指数は6%以上の大幅上昇を記録し、チップ株は集団で新高値を更新しました。インテルなどの老舗企業とNVIDIAなどのAIリーダーの間には明確な分化があります:前者は先進的なパッケージング、ガラス基板などの長期的なロードマップの再構築から恩恵を受け、後者は計算能力の需要を主導しています。アマゾンはTrainiumなどのカスタムチップの販売を進めており、グーグル/ブロードコムはNVIDIAの資金調達モデルを模倣しており、AIインフラの競争が単一の供給者から多様なクローズドループへと進化していることを示しています。評価圧力と企業特有のイベント(例:SpaceXの債券発行、Metaのデータセンター契約)が個別株の差異を生じさせていますが、全体的なトレンドはAIの商業化によって駆動されています。ただし、マクロの引き締め信号の影響には注意が必要です。

暗号市場の株式デリバティブの概要

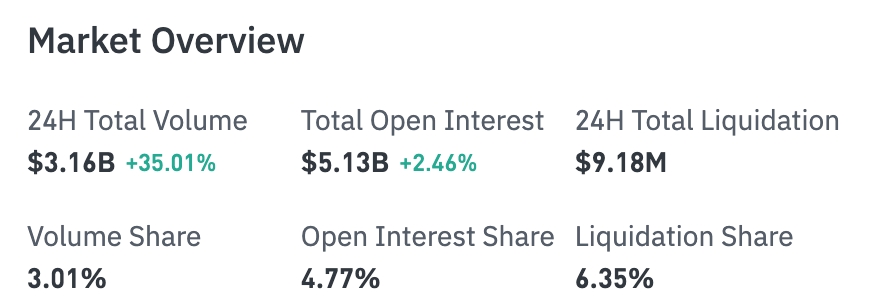

24時間の総取引量:31.6億ドル(+35.01%)

総ポジション:51.3億ドル(+2.46%)

24時間の総清算:918万ドル

割合:取引量 3.01%、ポジション 4.77%、清算 6.35%

セクターのポジションパフォーマンス(主要セクター)

テクノロジー:26.4億ドル

金融:1.69億ドル

消費:7034万ドル

工業:3095万ドル

バイオテクノロジー:1730万ドル

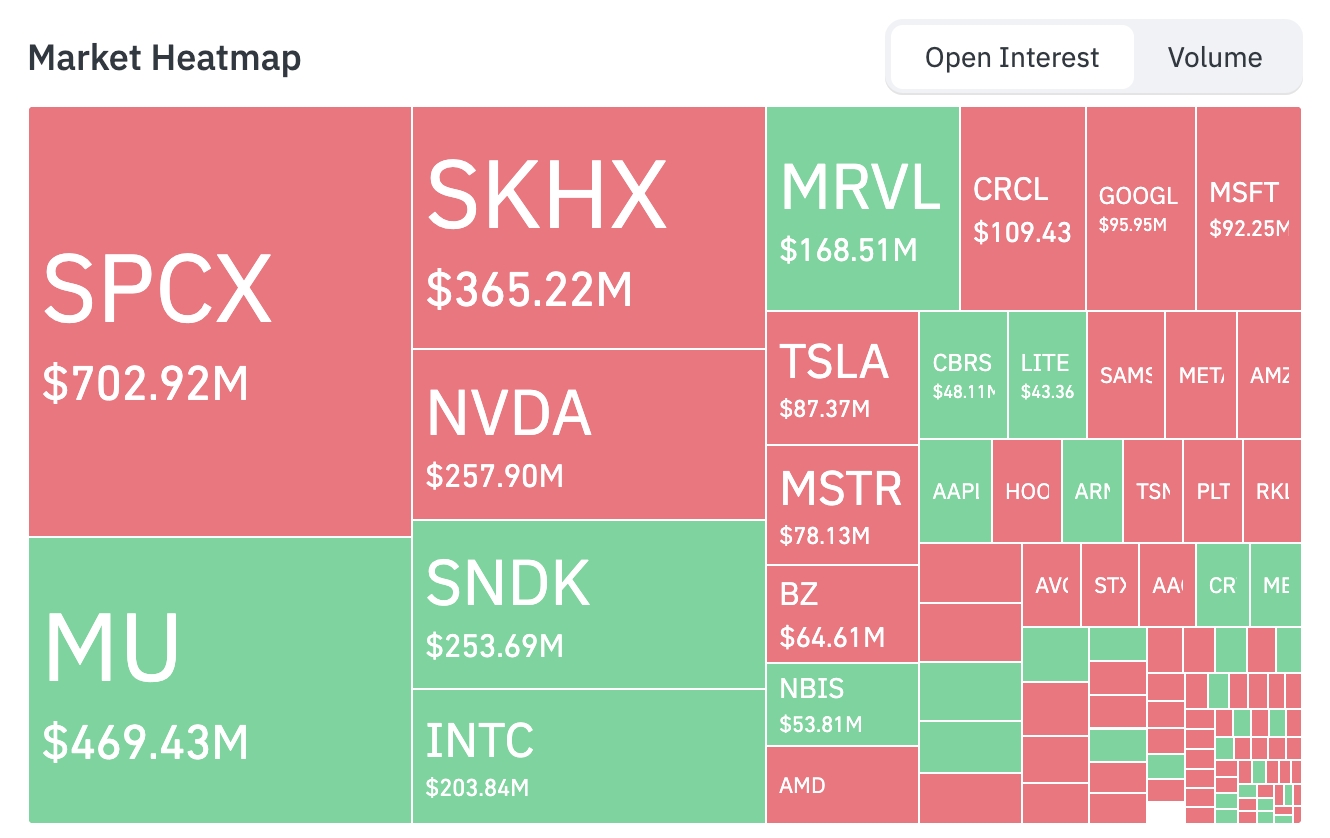

市場ヒートマップ(ポジションが主)

トップ資産のポジションランキング(単位:億ドル):

SPCX:7.03億

MU:4.69億

SKHX:3.65億

NVDA:2.58億

SNDK:2.54億

INTC:2.04億

MRVL:1.69億

CRCL:1.09億

GOOGL:0.96億

MSFT:0.92億

TSLA:0.87億

MSTR:0.78億

資金の流れに関して、MU、MRVL、SNDK、INTCなどの半導体関連銘柄が増加している一方で、SPCX、SKHX、NVDA、TSLA、MSTR、AMD、GOOGLおよびMSFTなどの銘柄は減少の兆しを見せています。

セクターの異動観察

半導体セクターは6%以上上昇

- 代表的な銘柄:サンディスクは11%以上上昇、インテルは10%以上上昇、美光テクノロジーは8%以上上昇、TSMC/クアルコムは6%以上上昇、NXP/ブロードコム/ウエスタンデジタル/アプリケーション材料/AMDは4%以上上昇、ASMLは3%以上上昇、NVIDIAは2.95%上昇。多くの銘柄が終値で歴史的な新高値を更新しました。

- ドライバー要因:AI推論の需要がモデル訓練段階から商業化の実現に加速しており、計算能力のギャップは供給を大きく上回っています。バーンスタインのシニアアナリストであるラスゴンは、これは彼のキャリアの中で初めての「真のチップスーパーサイクル」であると述べています------半導体業界の収益は昨年8000億ドルを超え、今年の目標は1.3兆ドルに向かっています。生産能力のボトルネックはGPUからHBM高帯域幅メモリ、半導体装置、電力供給、さらにはカスタムASICチップの分野にまで広がっています。NVIDIAのGPUとブロードコムなどのカスタムチップは、この増加市場で長期的に共存し、大量の計算能力の需要を共に消化します。地政学的マクロの不確実性の中で、AIは「確実な」成長の主軸としてさらに際立ち、資金が半導体全体の産業チェーンに集中流入することを促進しています。

市場の意味:この異動は短期的な感情の解放だけでなく、AI資本支出サイクルの深化とサプライチェーンの再構築を反映しています。短期的には関連する設備、材料、受託製造のセクターに好影響を与え、中長期的には企業の生産能力拡大の実行力と良率の向上能力が試されるでしょう。投資家は米連邦準備制度の政策方針が資本支出のリズムに与える潜在的な影響や、NVIDIA以外の多様な供給者の機会に注目する必要があります。

三、米国株個別銘柄の深堀り

1. インテル (INTC) - CEOが長期的な野心目標を設定

イベント概要:インテルの新任CEOである陳立武(Lip-Bu Tan)は、ポッドキャストインタビューで初めて戦略ビジョンを体系的に説明し、5-10年以内に10倍のリターンを実現するという野心的な目標を明確にしました。会社はEMIB先進パッケージ技術、ガラス基板の革新、人工合成ダイヤモンドなどの最先端材料を通じて、技術ロードマップを体系的に再構築し、従来のシリコンベースの物理的限界を突破しようとしています。エージェンティックAIの爆発はCPU需要の回復を著しく引き起こしています。受託製造事業はプロセスの良率向上と顧客の信頼回復に焦点を当て、マスク氏のプロジェクトと協力してTerafabなどの共同施策を推進しています。市場は、インテルが2030年以降に真の潜在能力の解放期を迎えると予想しており、データセンターとAIエッジコンピューティングにおける差別化されたポジショニングが徐々に実現されることが期待されています。 市場解釈:機関はこの体系的な転換パスを広く認めており、これは現在のAI計算能力が訓練から推論に移行するトレンドに対応しているだけでなく、材料とパッケージングの革新を通じて長期的な競争優位を構築していると考えています。アナリストは、特にNVIDIAが主導する状況下で、GPU/CPUのハイブリッドエコシステムにおける潜在能力に注目しています。短期的には実行リスクと競争圧力に直面していますが、長期的な成長の触媒は明確です。 投資の示唆:短期的にはプロセスの良率改善とTerafabの協力の進展を密接に追跡する必要があります。長期的には、インテルのAIインフラにおける差別化されたポジショニングは戦略的な配置に値し、半導体サイクルの回復を期待する投資家に適しています。

2. アマゾン (AMZN) - カスタムAIチップの販売を拡大

イベント概要:アマゾンは外部企業にTrainiumなどのカスタムAIアクセラレーターチップを販売するための積極的な交渉を行っており、これはNVIDIAのAIチップ市場における絶対的な支配をさらに弱めることを目的としています。AWS AIビジネスの責任者であるピーター・デサンティスは、AIインフラの進化が急速であり、第三世代のTrainiumアクセラレーターはほぼ完売しており、第四世代製品の市場需要が旺盛であると述べています。会社は内部の規模の利点を活用して、カスタムチップビジネスを自社利用から外部販売に拡大し、より完全なAIサプライチェーンのクローズドループを構築することを望んでいます。 市場解釈:この拡張はアマゾンがNVIDIAの「シナリオ」を直接模倣し、挑戦するものと見なされており、市場はこれがクラウドサービスとAIハードウェアのサプライチェーンの構造を再形成することを評価しています。機関の見解では、アマゾンは膨大なデータセンターの需要と資金調達能力を活用して、業界が「NVIDIA一強」から多供給者競争への転換を加速させることが期待されていますが、技術の進化速度とエコシステムの互換性の試練にも直面しています。 投資の示唆:アマゾンのAIエコシステムにおける多様な潜在能力に注目し、競争が激化することで業界の利益配分の構造が再形成される可能性があります。投資家は、クラウドとハードウェアの統合された優位性が長期的に実現される機会として見ることができます。

3. SpaceX - 大規模な債券発行を計画

イベント概要:SpaceXは記録的なIPOを完了した後、最短で今週に投資家向け電話会議を開始し、少なくとも200億ドルの投資適格ドル債を発行する計画を立てています。これは2027年に満期を迎える200億ドルのブリッジローンを置き換えるためのもので、このブリッジローンはバンクオブアメリカ、シティ、JPモルガン、ゴールドマン・サックス、モルガン・スタンレーなどが共同で提供し、今回の債券の引受を主導します。関連する計画は調整される可能性がありますが、これは会社の資本構造の最適化に対する積極的な管理を反映しています。 市場解釈:機関はこれをSpaceXが高コストのブリッジファイナンスから長期的な投資適格債務へのスムーズな移行の重要なステップと見なしており、その強力な成長見通しと債務管理能力を反映しています。債券発行が成功すれば、財務コストが低下し、将来の拡張(例:Starship、衛星ネットワーク)に対してより柔軟な資金支援を提供します。投資家はそのキャッシュフローの安定性と評価の支えを重点的に評価する必要があります。 投資の示唆:債券発行が実現すれば、財務の柔軟性が大幅に向上し、長期的な評価に好影響を与えます。宇宙産業や高成長のテクノロジーインフラに注目する長期投資家に適しています。

4. Energy Fuels (UUUU) - 米国政府がレアアースプロジェクトを支援

イベント概要:米国政府はEnergy Fuelsと7.25億ドルの条件付き融資契約を締結し、国内のレアアース分離および加工能力の構築を支援し、外部サプライチェーンへの依存を減少させることを目的としています。この契約は国内の重要鉱物の自給自足を強化することを目指しており、ニュースを受けてEnergy Fuelsの株価は木曜日に8%以上上昇しました。 市場解釈:機関はこの動きを米国のサプライチェーン安全戦略の重要な一歩と見なしており、現在の地政学的緊張の中で、レアアースはAIや電気自動車、国防の重要な材料としての需要が継続的に増加しており、Energy Fuelsは政策の恩恵と長期契約から利益を得ることが期待されています。 投資の示唆:短期的には融資の進展とプロジェクトの実行に注目し、長期的には米国のレアアース生産能力の拡大による構造的な機会に期待する投資家に適しています。

5. Meta Platforms (META) - データセンターAI計算能力契約

イベント概要:Metaはデータセンター開発業者のCrusoeと新たな契約を結び、2つのデータセンターで合計約1.6ギガワットの計算能力を購入し、AIインフラの拡張を支援します。以前にCrusoeは4.9ギガワットの契約を締結しており、総プロジェクトパイプラインは40ギガワットを超えています。 市場解釈:機関はこれをMetaの大規模なAI投資の継続と見なしており、計算能力の確保における積極的な配置を示しており、コンテンツ推薦、広告アルゴリズム、Llamaモデルの訓練能力を強化し、競争の激しいAI分野でのリーダーシップを維持するのに役立ちます。 投資の示唆:AI資本支出の転換効率に注目し、長期的にはMetaのソーシャル+AIの融合におけるシナジーの優位性が重要であり、デジタル広告と生成AIの成長を期待する投資家に適しています。

四、市場およびプロジェクトの動向

1、機関の報告によると、ビットコインは何度もテストを経て59,200ドルの安値を守り、今週は3.54%反発して65,655ドルで取引を終えました。この上昇は新たな需要の推進ではなく、売圧の消耗から来ており、先月の高値から未決済の先物契約が大幅に減少し、短期保有者が損失の中で売却し、取引所の残高は7年ぶりの低水準に達し、市場は段階的なデレバレッジと売圧の解放段階に入っていることを示しています。短期保有者は依然として約17%から19%の浮損状態にあり、上方の売圧は依然として重い状況です。現在、ビットコインは2つの重要な区間の間に挟まれています:下方は約54,000ドルの周期的な実現価格のサポート、上方は68,000ドル近くで短期保有者の解消圧力に直面しており、市場は「売圧は一時停止したが、買いは確認されていない」という構造を呈しています。

2、暗号通貨マイニング会社Ionic Digitalは2026年5月の鉱業および運営の更新報告を発表し、24.77BTCを採掘し、前月比21.1%増加したと報告しました。この期間中にビットコインを売却せず、負債ゼロの状態を維持し、総保有量は2861BTCに増加しました。

3、10x Researchの分析によると、ブラックロックが発表したビットコイン収益強化取引所取引ファンドBITAには戦略設計の欠陥がある可能性があり、コールオプションを売却して収益を得る方法は、多くの市場環境下で投資家が現物ビットコインに対して劣後する可能性があり、理想的な絶対リターンを得られない可能性があります。

4、データ:H、XPL、SAHARAなどのトークンは今週大規模なアンロックを迎え、その中でHは約5480万ドルの価値のアンロックを行いました。

5、昨日、ビットコイン財庫会社Strategyの創設者兼執行会長であるマイケル・セイラーは再びビットコインTrackerに関する情報を発表しました。以前のパターンに従い、Strategyは関連情報が発表された翌日にビットコインの追加購入情報を公開します。

五、市場カレンダー

6月23日(月曜日)

指数調整が発効

- MRVL(Marvell Technology)がS&P500指数に加入

- FLEX(Flex)がS&P500指数に加入

- ALAB(Astera Labs)がナスダック100指数に加入

- CRWV(CoreWeave)がナスダック100指数に加入

- NBIS(Nebius)がナスダック100指数に加入

- RKLB(Rocket Lab)がナスダック100指数に加入

- TER(Teradyne)がナスダック100指数に加入

6月24日(火曜日)

米国株の決算発表

- FDX(FedEx)が取引後に業績を発表

6月25日(水曜日)

米国株の決算発表

- MU(Micron Technology)が取引後に業績を発表

- 市場予想EPS:20.7ドル

- 市場予想収益:355.6億ドル

- TCOM(Trip.com)が取引後に業績を発表

6月26日(木曜日)

米国のマクロデータ

- 米国5月PCE物価指数

- 米国第一四半期GDP確定値

- 米国の新規失業保険申請者数

重要イベント

- NVDA(NVIDIA)が2026年度株主総会を開催

- Blackwellチップの生産能力の進展

- Veraアーキテクチャチップの進展

- AIエコシステムの商業化の進展

- 資本還元計画

6月27日(金曜日)

米国のマクロデータ

- 米国6月ミシガン大学消費者信頼感指数確定値

待機中の注目(具体的な時間は未定)

OpenAI

- GPT-5.6シリーズモデルが来週発表される可能性

- Mini版

- 標準版

- Pro版

SKハイニックス

- SECが最短で6月22日の週にADR上場申請を承認

- 最早8月に米国上場予定

機関の見解:

著名な投資銀行のアナリストは、短期的な市場が米イラン交渉の不確実性と米連邦準備制度のタカ派信号に主導されていると広く考えており、原油価格は地政学的に支えられていますが、全体的なリスク資産は圧力を受けています。ドイツ銀行などが利上げ予想を引き上げ、「より高く、より長く」というナラティブを強化し、貴金属や成長株には逆風となっています。ゴールドマンは債券市場のボラティリティの伝播に注目しています。テクノロジーとAIセクターの分化が明確であり、半導体のスーパーサイクルの論理は依然として認められていますが、評価と競争リスクには注意が必要です。暗号市場のレバレッジ解消は潜在的な反発のスペースを提供し、ETFの流出は慎重な感情を反映しています。全体的に、機関はデータの検証と交渉の進展に注目し、中立から慎重な配置を維持し、地政学的および政策リスクに対する防御を優先することを推奨しています。

免責事項:上記の内容はAIによる検索整理によるもので、人工的に検証された発表であり、投資アドバイスとしては使用されません。文中のデータには避けられない偏差が存在するため、市場の即時データを基にしてください。

リスク警告

リスク警告