L2의 “카드 결제” 시대: 확장 이야기의 끝에서, 결제가 생명 연장의 묘약이 되다

살아가는 것이 별을 바라보는 것보다 더 중요하다.

살아가는 것이 별을 바라보는 것보다 더 중요하다.원문 저자: Eric, Foresight News

최근 Solana는 Starknet에 대한 농담을 하며, 하루 활성 사용자 수가 8명이고 하루 거래가 10건인 L2가 150억 달러의 FDV를 가지고 있다는 점을 비꼬았습니다.

사후적으로 보면, 이 상처에 소금을 뿌리는 농담은 주목을 끌기 위한 것이었고, Starknet 토큰 STRK가 NEAR Intents를 통해 Solana에 상장된 사건을 이끌어내기 위한 것이었습니다. 그러나 Solana의 비판은 근거 없는 것이 아니며, 최근 2년간 우후죽순처럼 등장한 L2는 실제로 유동성 위기를 겪고 있습니다.

최근 가장 설득력 있는 예는 1월 8일, Web3 지갑 회사 Zerion이 육성한 L2 네트워크 Zero Network가 3주 이상 블록 생성이 중단되었다는 사실이 보도된 것입니다. 그러나 이는 별다른 영향을 미치지 않은 것으로 보입니다. 공식 반응은 더욱 미묘했으며, Zero Network는 2025년 12월 19일에 블록 생성을 중단했지만, 공식은 12월 23일에야 이 문제를 해결하겠다고 밝혔고, Zero Network의 공식 트위터에서 마지막으로 원본 콘텐츠가 게시된 것은 같은 해 5월이었습니다.

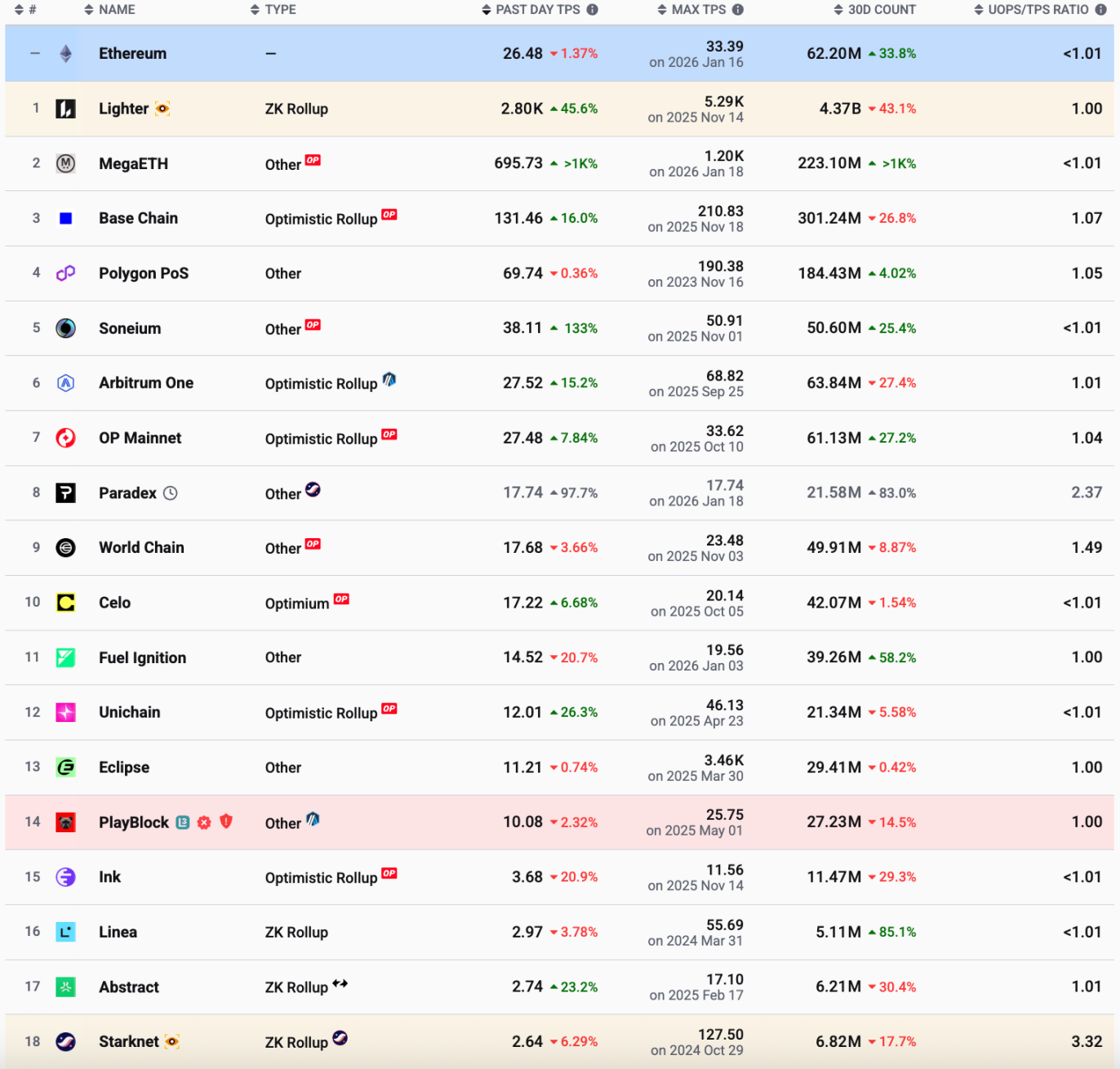

그럼에도 불구하고, 하루에 8명의 사용자만이 10건의 거래를 수행했다는 것은 과장된 표현입니다. L2BEAT의 통계에 따르면, Starknet의 어제 TPS는 2.64로, 이는 하루에 20만 건 이상의 거래가 이루어졌음을 의미합니다. 그러나 이 숫자는 여전히 터무니없이 낮으며, 이더리움 메인넷의 하루 거래량은 Starnet의 10배에 달합니다.

데이터에 따르면, 일반 L2 중 Base, Polygon을 제외하고는 Arbitrum과 OP Mainet의 TPS도 이더리움을 크게 초과하지 않았습니다. Linea와 Starknet의 TPS는 3에 미치지 못하며, 스크린샷에 포함되지 않은 부분에는 TPS가 1을 약간 초과하는 Scroll과 1에 미치지 못하는 ZKsync, Blast 등이 포함되어 있습니다.

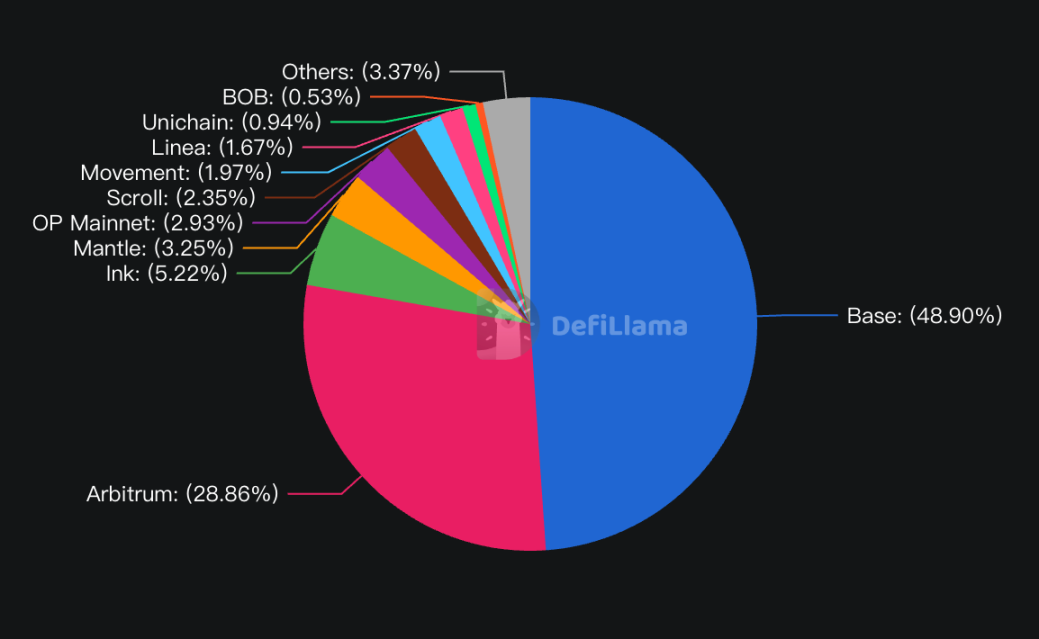

DefiLlama의 TVL 데이터에 따르면, Base와 Arbitrum이 모든 L2 TVL의 거의 80%를 차지하고 있으며, Others에 포함되지 않는 나머지 L2는 사모펀드 단계에서의 평가액이 보수적으로도 100억 달러에 가까운 반면, TVL 합계는 20억 달러에 불과합니다.

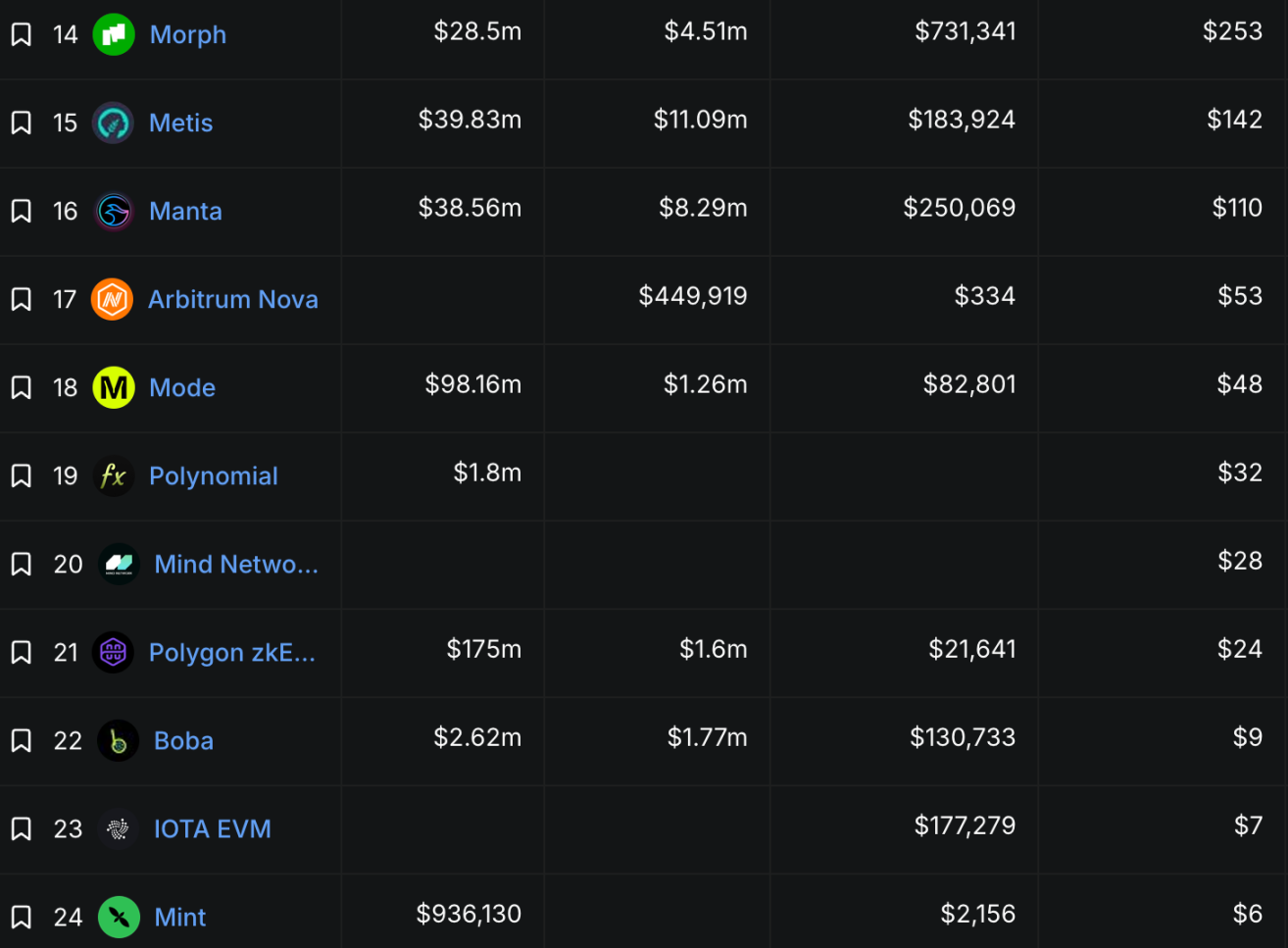

프로토콜 수익 측면에서, 지난 24시간 동안의 프로토콜 수익은 상위 7개만이 1000달러를 초과했으며, 하루 3자리 수익이나 2자리 수익은 일부 대형 투자자가 거래소에 맡겨놓은 자산에서 받는 이자보다도 못할 수 있습니다.

이 데이터는 현재 L2의 곤경을 매우 직관적으로 보여줍니다: 애플리케이션 내러티브가 부족한 큰 배경 속에서, 애플리케이션 체인을 만들지 않고 기꺼이 일반 L2에서 운영되는 킬러 애플리케이션을 기대하는 것은 사치가 되었습니다. 안정적인 거래 데이터를 제공할 수 있는 애플리케이션 시나리오를 찾는 문제에서 L2들은 동일한 답을 찾았습니다: 암호화폐 카드.

암호화폐 연구 기관 Hazeflow의 창립자 Pavel Paramonov는 암호화폐 카드가 본질적으로 "암호화폐 결제"가 아니라 여전히 법정 화폐 결제라고 비판하며, 암호화폐를 홍보하는 데 실제로 기여하지 않는다고 언급했습니다. 그러나 그는 많은 프로젝트나 공공 체인이 암호화 카드를 출시하는 것이 어쩔 수 없는 선택이며, 목적은 단지 사용자를 생태계에 남기기 위한 것이라고 덧붙였습니다.

현재 많은 거래소에서 출시한 암호화폐 카드는 "위탁형" 카드로, 사용자의 자산이 거래소나 기관의 위탁 계좌에 존재하며, 소비 시 거래소와 오프램프 회사 및 발급자가 정산을 수행합니다. 이러한 카드의 정산 체인은 일반적으로 Tron 또는 Solana이며, 때로는 비용이 약간 더 높은 이더리움입니다. 한편, 이러한 체인에서의 스테이블코인 자산의 재고가 충분히 크고, 일부 카드는 개별 정산이 아닌 대량 정산을 통해 비용을 줄였습니다. 기관에게는 유동성과 안정성이 L2의 저비용보다 더 중요할 수 있습니다.

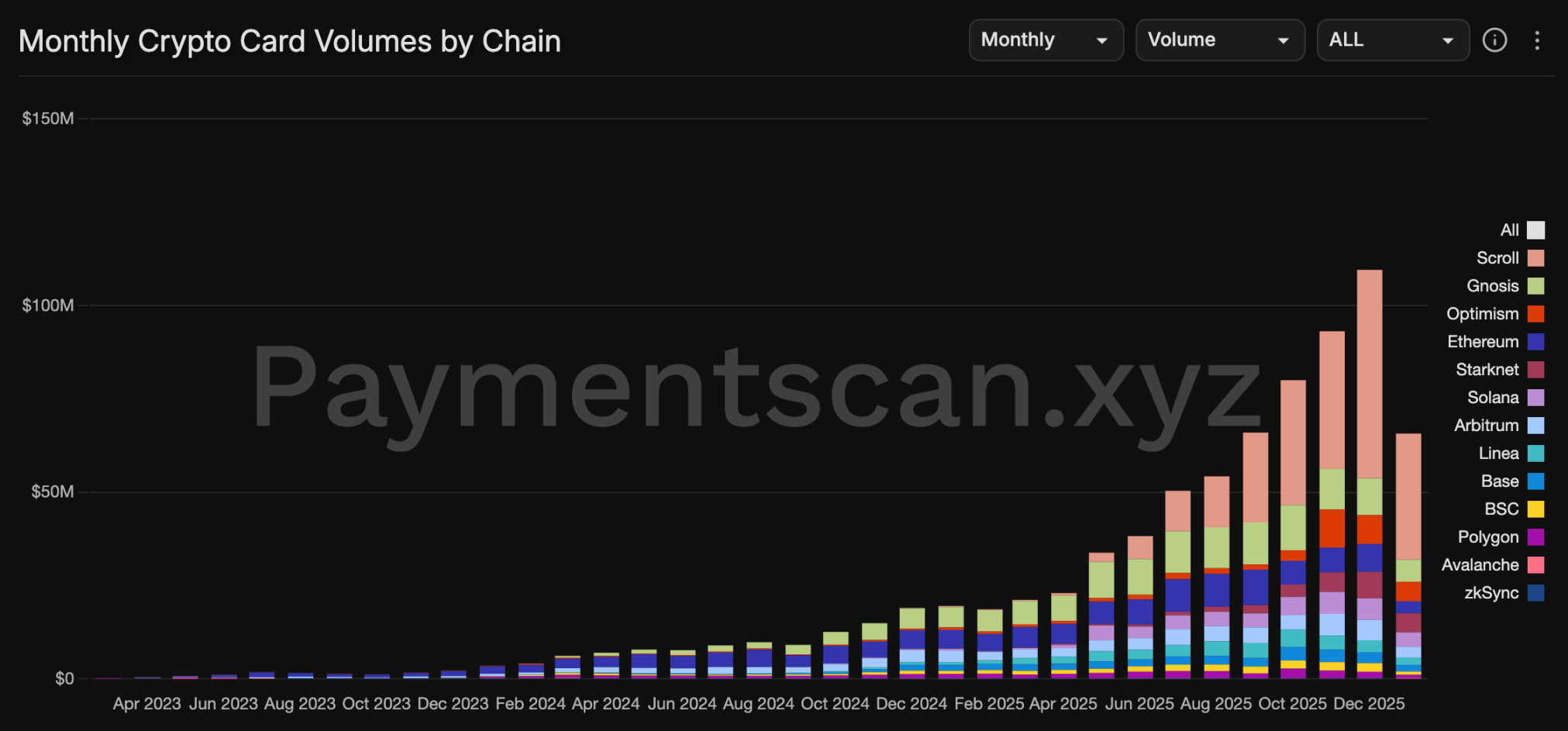

L2들이 주목하는 암호화폐 카드는 형태가 다양한 "비위탁 카드"로, 이러한 카드를 사용하기 전에 자산이 사용자의 지갑에 존재하며, 각 결제는 개별적으로 정산되어 체인 상의 활동을 효과적으로 증가시킬 수 있습니다. 대표적인 예로는 Scroll(이더파이 카드 정산 체인), Gnosis 및 Linea(메타마스크 카드의 정산 체인)가 있습니다.

2024년 9월, Etherfi는 자사의 결제 카드가 Scroll을 정산 레이어로 사용할 것이라고 발표했습니다. Scroll은 Etherfi가 "가스 없는 거래"를 실현하고 SCR 토큰을 통해 더 높은 비율의 캐시백을 제공하는 데 도움을 줄 수 있습니다. Etherfi 카드는 전통적인 Scroll 상의 자산 소비 외에도 특별한 메커니즘이 있습니다: 사용자가 Scroll에 있는 이자 발생 자산을 담보로 법정 화폐를 빌려 결제하는 방식으로, 지원되는 자산에는 eETH, weETH, wETH, eBTC 등이 포함됩니다.

Gnosis는 오랫동안 존재감이 없었던 사이드체인으로, 결제 카드에서 성공적으로 반격을 했습니다. 그들이 출시한 카드 Gnosis Pay는 주로 유럽 지역에서 운영됩니다. 사용자는 Gnosis Pay 앱에서 메타마스크, Gnosis Safe 등 비위탁 지갑을 연결할 수 있으며, 소비 시 Gnosis Pay는 사용자의 지갑 내 지원되는 자산(일부 유로, 파운드 및 달러 스테이블코인)을 Monerium이 발행한 유로 스테이블코인 EURe로 변환한 후, 1:1로 유로로 변환하여 결제합니다.

메타마스크가 발행한 암호화폐 카드는 ConsenSys 소속 L2 Linea를 주요 정산 네트워크로 사용하며, Solana와 Base도 지원합니다. 사용자는 소비 전에 메타마스크 지갑에 결제를 지원하는 자산(각종 달러 또는 유로 스테이블코인)을 입금해야 하며, 결제 시 사용자의 자산은 오프램프 서비스 제공업체로 이동하여 법정 화폐로 변환된 후 상인에게 지급됩니다.

비위탁 카드의 개별 정산 특성으로 인해 사용자의 각 소비는 잔여 자산 수량 및 체인 상의 자산 이동을 검증하기 위한 계약을 활성화합니다. 이렇게 L2는 결제를 통해 절대적으로 빈번하고 지속 가능한 시나리오를 활용하여 일정한 체인 상의 활발함을 보장할 수 있습니다. Paymentscan 데이터에 따르면, Scroll은 Etherfi와의 협력 및 SCR 보조금을 통해 카드 결제에서 상당한 시장 점유율을 차지하고 있습니다. 그러나 이 데이터는 완전히 정확하지 않을 수 있으며, 많은 카드가 결제 시 체인 상의 전송이 발생하지 않고 기관 내부에서 정산될 수 있습니다. 그럼에도 불구하고 L2가 결제를 통해 실제 애플리케이션 시나리오를 찾았다는 것은 부인할 수 없는 사실입니다.

신흥 L2만이 불안해하는 것이 아니라, 엄밀한 의미에서 L2로 간주되지 않는 Polygon도 최근 전략의 초점을 결제로 전환했습니다. 2025년 말, Polygon에서 비달러 스테이블코인 이체량이 111억 달러를 초과했으며, 새로운 스테이블코인 XSGD의 거래량은 22.4억 달러, 호주 달러 스테이블코인 AUDF의 거래량은 24.6억 달러에 달했습니다. 또한 Polygon은 Stripe의 스테이블코인 결제에서 주요 사용 체인 중 하나가 되었으며, 1월 13일에는 2.5억 달러의 대가로 암호화폐 결제 인프라 Coinme와 블록체인 개발 플랫폼 Sequence를 인수한다고 발표하며 "모두 결제에 올인"하는 모습을 드러냈습니다.

다양한 개념의 홍수 속에서 L2들은 현실을 인식하게 되었으며, 여전히 새로운 애플리케이션을 기대하고 있지만, 당면 과제는 저비용과 고효율의 특성을 통해 결제를 활용하여 생존하는 것입니다.

추천 읽기:

파카스터의 전환 이후 렌즈 프로토콜이 주인을 맞이하며, Web3 소셜 꿈은 잔해로 남다

2026 암호화 거래소 상장 결정 설문 조사 보고서: 88% 이상의 응답자가 RootData로 교차 검증, 프로젝트 정보의 불투명성이 상장 효율성에 미치는 영향

위험 경고

위험 경고 위험 경고

위험 경고