Bitget UEX 일보|한국 매체의 작은 글이 망가졌다고? 구글이 다우지수 구성 종목에 포함되다; 마이크론 재무 보고서 곧 발표 예정

Bitget UEX 일보

Bitget UEX 일보일, 핫 뉴스

미국 연준 동향 미국 6월 PMI 초치 초과, 고용 지표 부진

- 종합 PMI 초치는 52.2로 상승, 제조업 PMI는 55.7에 도달(49개월 최고치), 그러나 고용 항목은 6년 최저치로 하락.

- 서비스업 PMI는 51.3으로 완만하게 회복, 기업 재고 구매는 역사적 두 번째로 높음. 시장 영향: 데이터는 경제의 회복력을 반영하지만 고용 압박이 나타나, 미 연준의 인플레이션과 노동 시장에 대한 이중 관심을 강화하며, 향후 정책 경로 기대에 영향을 미칠 수 있음.

국제 대종 상품 호르무즈 해협 재개방, 중동 원유 공급 회복

- 해협이 재개방된 후, 중동 원유가 유럽 시장으로 빠르게 유입되며, 북해 브렌트유 기준 가격이 2년 최저치로 하락.

- 공급 과잉 우려가 심화되며, 대서양 분지의 공급이 중첩됨. 시장 영향: 유가는 하락 압박을 받고, 지정학적 완화가 에너지 수급에 미치는 직접적인 충격을 부각시키며, 단기적으로 원유에 부정적이지만 인플레이션 압력을 완화함.

거시 경제 정책 한국 세금 개혁 논의로 주식 시장 폭락, 저장 칩 소문으로 조정 심화

- 한국 다당파가 주식 미실현 수익을 종합세에 포함시키는 논의를 하며, KOSPI가 서킷 브레이커 발동, 삼성, SK 하이닉스가 하락.

- 한국 언론은 SK 하이닉스가 HBM4 생산 확대를 늦추고, 범용 DRAM으로 전환하고 있으며, 엔비디아의 루빈 생산 감소 예상에 영향을 받고 있다고 보도. 시장 영향: 정책 불확실성과 산업 체인 소문이 겹쳐, 글로벌 저장 및 반도체 부문에 부담을 주며, 지역 정책이 글로벌 기술 공급망에 미치는 전이 효과를 부각시킴.

이, 시장 복기

대종 상품 & 외환 성과

- 현물 금: 약 $4,090 /온스, -0.34%

- 현물 은: 약 $61 /온스, -0.33%

- WTI 원유: 약 $72.5 /배럴, -0.79%

- 브렌트 원유: 약 $76.4 /배럴, -0.87%

- 달러 지수 (DXY): 101.427 포인트, +0.05%

주요 요인 분석: 호르무즈 해협 재개방과 중동 원유 재항해가 겹쳐 유럽 시장의 공급 과잉을 직접적으로 심화시키며, 북해 기준 유종이 저점으로 하락, 유가는 전반적으로 압박을 받음. 달러 지수는 높은 수준을 유지하며, 미 연준의 잠재적 매파 신호와 고용 데이터의 영향으로 귀금속 가격을 억제함. 금과 은은 달러 강세와 위험 감정의 변동 속에서 약세를 보였지만, 지정학적 완화가 일부 안전 자산 수요를 완화함. 기관의 견해는 단기 공급 수요 불균형과 거시 정책 기대가 계속해서 연동을 주도할 것이라고 보며, 유가 하락은 글로벌 인플레이션 압력을 추가로 완화할 수 있으며, 귀금속은 단기적으로 강력한 상승 동력이 부족하다고 판단함.

암호화폐 성과

- BTC: 약 $62,866, -2.17%

- ETH: 약 $1,667, -3.8%

- 암호화폐 총 시가총액: 약 2.24 조 달러, -1.9%

- 시장 청산 상황: 24시간 총 청산 약 5.59억 달러, 롱 포지션 청산 4.93억 달러

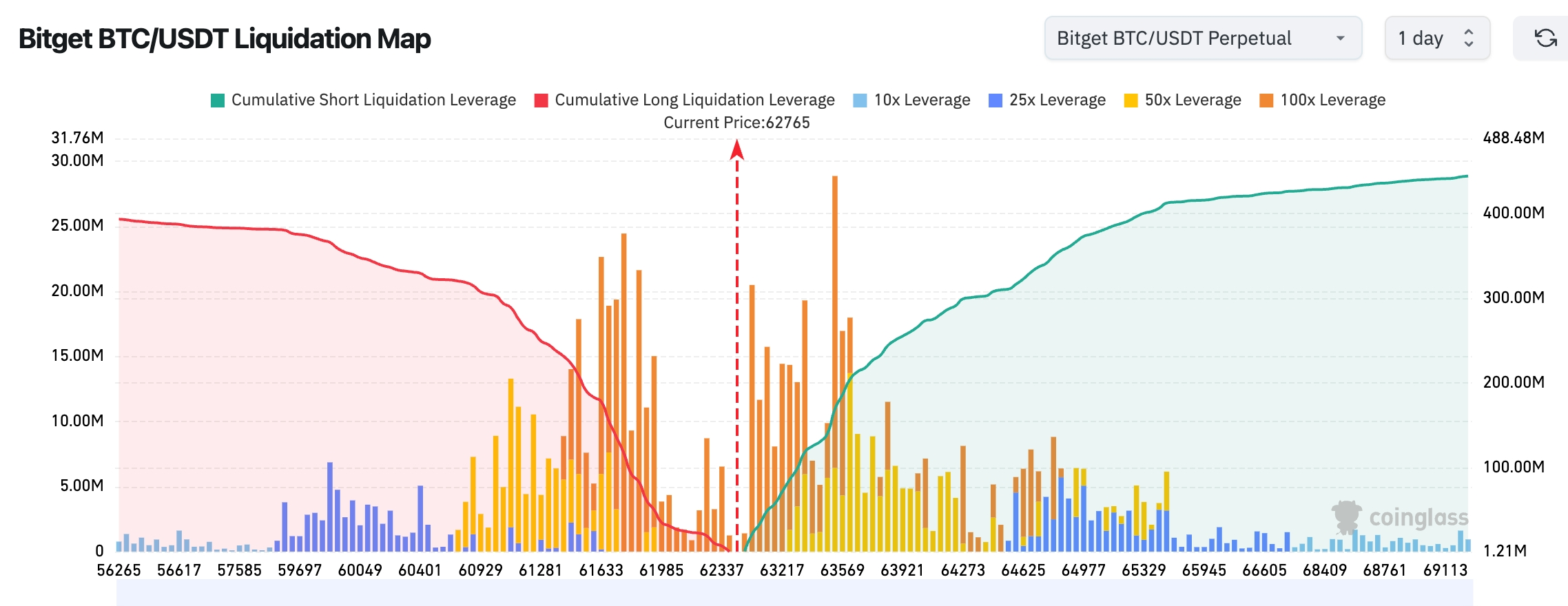

- Bitget BTC/USDT 청산 지도: 현재 BTC 가격 약 62,765달러, 하단 61,500-62,500달러 구간에 대량의 롱 청산 물량이 집중되어 있으며, 가격이 계속 하락하면 롱 포지션이 집중적으로 손절되고 하락 변동성이 확대될 수 있음. 상단 63,500-65,000달러 구간에는 강한 숏 청산 압력이 존재하며, 63,500달러 근처에서 청산 밀집도가 가장 높고, 가격이 해당 구역을 돌파하면 숏 압박이 발생하고 BTC가 추가 상승할 수 있음.

- 현물 ETF 순 유입/유출: BTC 현물 ETF 어제 순 유출 6,830만 달러.

주요 요인 분석: 미국 주식 기술 부문의 조정이 암호화 시장으로 전이되며, 저장 칩 소문이 위험 회피 감정을 심화시켜 BTC/ETH가 동반 압박을 받지만 BTC는 상대적으로 견조함. 레버리지 청산은 롱 포지션이 주를 이루며, 고점 보유가 시험대에 오름을 보여줌; ETF는 여전히 소폭 순 유입을 보이며, 기관의 바닥 지원을 나타냄. 거시적으로 달러 강세와 지정학적 완화가 함께 작용하며, 기술적 측면에서 주요 지지를 시험함. 기관의 공감대는 단기 변동성이 심화되지만, 장기 자금 유입 추세는 변하지 않으며, ETF 동향과 거시 데이터가 위험 자산에 대한 지침이 될 것이라고 봄.

미국 주식 지수 성과

- 다우 지수: 종가 약 51,667 포인트 (-0.09%)

- S&P 500: 종가 약 7,365 포인트 (-1.44%)

- 나스닥: 종가 약 25,587 포인트 (-2.21%)

기술 대기업 동향

- NVDA: $200.04 (-4.13%)

- AAPL: $294.30 (-0.91%)

- MSFT: $373.94 (+1.80%)

- GOOGL: $346.13 (-0.98%)

- AMZN: $234.11 (+0.57%)

- META: $562.20 (-0.29%)

- TSLA: $381.61 (-5.79%)

성과 요약 및 동향 분석: 기술 대기업 전반이 압박을 받으며, 나스닥이 크게 조정됨, 주된 원인은 저장 칩 소문과 반도체 부문 전반의 하락(필라델피아 반도체 지수 대폭 하락). 구글의 다우 지수 편입은 상징적인 조정에 불과하며; 개별 주식의 차별화가 뚜렷하게 나타나 TSLA는 특정 소식에 지지를 받지만 NVDA/GOOGL은 산업 체인 우려로 하락. AI 수요의 장기 논리는 변하지 않았지만, 단기 고평가와 소문이 변동성을 확대시키며, 시장은 마이크론 실적 발표와 같은 촉매제에 주목하고 있음.

암호화 시장 주식 파생상품 총괄

24시간 총 거래액: 233.38억 달러 (+49.76%)

총 보유: 50.23억 달러 (-6.82%)

24시간 총 청산: 4949.8만 달러

비율: 거래액 13.02%, 보유 4.73%, 청산 8.85%

섹터 보유 성과 (주요 섹터)

기술: 26.06억 달러

금융: 1.58억 달러

소비: 8146만 달러

산업: 3026만 달러

생명공학: 1493만 달러

추세 관찰: 기술 섹터는 여전히 절대적인 주도권을 차지하고 있지만, 시장 전체 보유가 6.82% 감소하여 자금의 활발한 거래와 함께 수익 실현 또는 위험 선호 감소의 징후가 나타남.

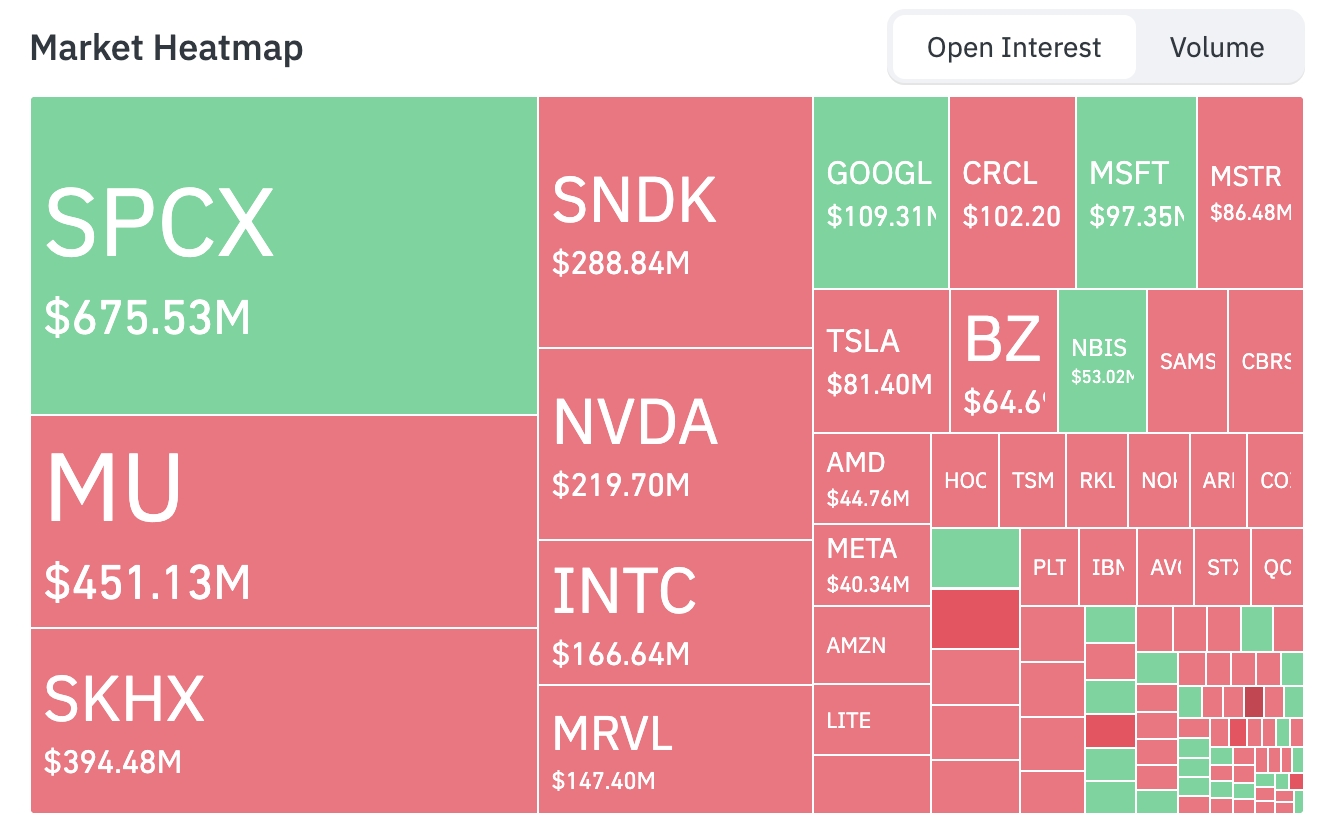

시장 열기 지도 (보유 중심)

최고 자산 보유 순위 (단위: 억 달러):

SPCX: 6.75억 ------ 현재 보유 규모 최대

MU: 4.51억

SKHX: 3.96억

SNDK: 2.89억

NVDA: 2.20억

INTC: 1.67억

MRVL: 1.47억

GOOGL: 1.09억

CRCL: 1.02억

MSFT: 0.97억

MSTR: 0.86억

TSLA: 0.81억

BZ: 0.65억

자금 흐름 측면에서 SPCX, GOOGL, MSFT, NBIS 등의 종목에서 증가세가 나타났고; MU, SKHX, SNDK, NVDA, INTC, MRVL, CRCL, MSTR 등의 종목은 감소세 또는 자금 유출을 보임.

섹터 변동 관찰 반도체/저장 섹터가 크게 하락 (필라델피아 반도체 지수 약 7-8% 하락)

- 대표 개별 주식: 마이크론 테크놀로지 (MU), 샌디스크 (WDC) 등 13% 이상 하락, SK 하이닉스 (관련 ADR) 선두 하락, ARM, 퀄컴, 웨스턴 디지털, 어플리케이션 재료 등 7-10% 이상 하락, 엔비디아 (NVDA) 약 4% 하락, AMD 5% 이상 하락.

- 주요 요인: 다수의 악재가 겹쳐 시장 우려를 확대. 첫째, 한국 다당파 국회의원들이 주식 미실현 수익을 종합세에 포함시키는 정책 문서를 논의하며, KOSPI 서킷 브레이커를 직접 촉발하고 삼성전자와 SK 하이닉스 등 주요 주식이 크게 하락, 시장은 해당 정책이 추진될 경우 고평가 기술 투자 열기를 타격할 것이라는 우려를 나타냄. 둘째, 한국 언론은 SK 하이닉스가 HBM4 양산 확대 속도를 늦추고 범용 DRAM으로 자원을 전환하고 있으며, 이는 주로 엔비디아의 차세대 루빈 플랫폼 생산 예측이 지속적으로 하향 조정되고 있기 때문이라고 보도. 이 "작은 글쓰기"는 블룸버그와 CNBC 등 국제 매체에 빠르게 재전달되었으며, 트레이더들은 AI 고급 저장 수요 전망의 불확실성에 주목하고 있음.

심층 분석: HBM은 AI 훈련 및 추론의 핵심 병목 자원으로, 이전에 시장은 공급 긴장이 저장 대기업의 고성장 및 마진 확대를 지탱할 것이라고 일반적으로 예상했음. 그러나 생산 확대 신호의 둔화와 엔비디아 수요 지침 조정이 겹치면서 2026년 하반기 AI 자본 지출 정점이 조기 도래할지 또는 둔화될지에 대한 광범위한 의문이 제기됨. 이러한 산업 체인 전이 효과는 저장 섹터에 타격을 줄 뿐만 아니라 전체 반도체 생태계로 확산되어 고평가 AI 하드웨어 주식에서 집중적인 수익 실현이 발생함. 단기적으로 섹터의 평가가 명확히 압박을 받으며; 중기적으로 마이크론 등 곧 발표될 실적이 긍정적인 지침을 제공할 수 있다면(예: HBM 시장 점유율 증가 또는 재고 건강), 일부 비관적 감정을 완화할 수 있지만, 지정학적 정책 불확실성과 거시 금리 환경은 여전히 반등 강도를 제약할 것임. 투자자는 공급망 실제 출하 데이터와 대고객 자본 지출 계획을 면밀히 추적하여 주기적 변동과 구조적 기회를 구분해야 함.

삼, 미국 주식 개별 심층 해석

1. 알파벳 (GOOGL) - 다우 지수 편입 사건 개요: S&P 다우존스 지수 회사는 구글 모회사 알파벳 A주 (GOOGL)가 다우 존스 산업 평균 지수에 편입되어 오랜 멤버인 베라이즌 통신을 대체한다고 공식 발표함. 이번 조정은 다른 지수 변동도 포함되며, 하니웰 항공우주가 S&P 500 지수에 편입되고 다우 지수에 계속 남아 있으며, IES와 토스트가 S&P 중형주 지수에서 대체됨. 알파벳은 이전에 2022년에 1대 20 분할을 완료하여 주가 과대 평가로 인한 지수 가격 가중 메커니즘의 왜곡 위험을 크게 줄임. 시장 해석: 여러 기관은 이번 편입이 단순한 지수 기술적 조정이 아니라 미국 기업 구조가 전통 통신에서 기술 대기업 주도의 구조적 변화로 심화되고 있음을 반영한다고 지적함. 다우 지수는 가격 가중 지수로, 알파벳의 비중은 S&P 500이나 나스닥 100의 시가총액 가중 영향력보다 낮을 것이며; 다우 지수를 추적하는 수동 자금 규모는 상대적으로 제한적이므로 실제 자금 재조정 영향은 온화할 것으로 예상되며, 주로 상징적인 의미가 있음. 그러나 이는 블루칩 지수가 드디어 AI 및 디지털 경제 시대의 선두주자를 포용하게 되었음을 의미함. 투자 시사점: 단기 시장 반응은 다소 평범할 수 있으며, 자금 흐름과 섹터 감정을 주의 깊게 관찰해야 함; 장기적으로는 전통 투자자들 사이에서 알파벳의 배치 매력을 높이고, 블루칩 포트폴리오에서 기술 비중을 강화하는 데 도움이 될 것으로 보이며, AI 검색 및 클라우드 비즈니스 성장과 함께 그 평가 확장 잠재력을 추적할 것을 권장함.

2. 세레브라스 시스템즈 - 실적 발표 후 10% 이상 하락 사건 개요: AI 칩 스타트업 세레브라스 시스템즈가 2026 회계연도 1분기 실적을 발표하며, 매출은 1.943억 달러로 전년 대비 94% 증가했지만, 주당 손실은 0.22달러임. 실적 발표 후 주가는 10% 이상 크게 하락하며 반도체 부문 전체의 약세를 이어감. 시장 해석: "엔비디아의 도전자"로서 세레브라스는 웨이퍼급 엔진 기술에서 혁신적인 장점을 보여주지만, 높은 성장과 지속적인 손실이 투자자들에게 수익 실현 경로와 자금 소모 속도에 대한 우려를 불러일으킴. SK 하이닉스 HBM 생산 확대 둔화 및 엔비디아 루빈 예상 조정의 산업 체인 소문이 겹치면서 전체 AI 하드웨어 생태계의 단기 수요 전망이 의문시되며, 섹터의 시스템적 조정 압력이 확대됨. 투자 시사점: AI 인프라 경쟁이 치열해지는 단계에 접어들며, 단기 수익 변동은 정상적인 현상임; 장기적으로 기술 장벽과 수직 통합 능력을 긍정적으로 보는 투자자는 조정 중에 단계적으로 배치할 수 있지만, 후속 마진 개선 및 대고객 진행 상황을 면밀히 모니터링하여 고평가 위험을 피해야 함.

3. 스페이스X - 250억 달러 채권 발행 계획 사건 개요: 스페이스X가 최초의 공개 채권 발행 계획을 시작하며, 250억 달러를 조달할 계획임, 채권 기간은 5년에서 30년까지 다양함. 이 조치는 고정 수익 시장에서 로켓 제조, 스타링크 및 AI 관련 대규모 계획에 대한 신뢰를 시험하기 위한 것임, 현재 거의 900억 달러의 청약 주문을 유치함. 시장 해석: 투자은행 관계자들은 이는 스페이스X의 향후 더 많은 자금 조달 거래의 중요한 방향 지표라고 봄. 현재 기술 주식 조정과 금리 환경이 압박을 받고 있지만, 강력한 청약은 투자자들이 머스크 소속 사업의 장기 성장 잠재력에 여전히 신뢰를 가지고 있음을 보여줌, 특히 스타링크의 규모화 및 잠재적 AI 데이터 센터 협력에 대해. 은행들은 이를 통해 좋은 시장 인상을 구축하고 향후 재자금 조달을 위한 길을 닦기를 희망함. 투자 시사점: 채권 발행 성공은 회사의 평가 기반을 더욱 강화하고 자본 구조를 최적화할 것이며; 투자자는 테슬라와의 전략적 협력 가능성(예: 합병 논의) 및 스타링크의 현금 흐름이 전체 그룹에 미치는 지원 역할에 주목해야 하며, 장기 우주 및 신흥 기술 테마에 적합한 배치임.

4. 마이크론 테크놀로지 (MU) - 실적 발표 전망 주목 사건 개요: 저장 칩 대기업 마이크론 테크놀로지 (MU)가 미국 주식 시장 종료 후 최신 분기 실적을 발표할 예정이며, 시장은 AI 수요 하에서 HBM 및 DRAM 비즈니스의 성과와 재고 감소 및 마진 회복 상황에 주목하고 있음. 이전에 SK 하이닉스의 생산 확대 둔화 소문으로 인해 섹터는 이미 상당한 조정을 겪었음. 시장 해석: 기관들은 일반적으로 마이크론이 메모리 분야의 핵심 플레이어로서, 그 실적이 AI 자본 지출의 실제 강도를 직접 검증할 것이라고 예상함. 고대역폭 메모리(HBM) 공급 긴장 배경에서, 만약 긍정적인 지침이나 재고 개선이 이루어진다면, 시장의 저장 수요 정점에 대한 우려를 완화할 수 있음; 반대로 그렇지 않다면 반도체 평가를 더욱 압박할 수 있음. 분석가들은 주기적 회복과 AI 구조적 성장의 기여를 구분해야 한다고 강조함. 투자 시사점: 실적 결과는 섹터의 단기 촉매제가 될 것이며, HBM 시장 점유율 증가 및 마진 지침에 주목할 것을 권장함; 메모리 주기의 상승을 긍정적으로 보는 투자자에게 현재의 조정은 전략적 진입 기회를 제공할 수 있지만, 거시적 및 지정학적 변수의 간섭에 주의해야 함.

5. 마이크로소프트 (MSFT) - 위스콘신주 데이터 센터 운영 개시 사건 개요: 마이크로소프트는 미국 위스콘신주 몬트플레전트에 있는 첫 번째 데이터 센터가 전면 운영을 시작했으며, 현재 약 550명의 정규직 직원이 있으며, 2024-2028년 사이에 해당 주에서 초대형 프로젝트에 47억 달러를 투자할 계획이라고 발표함. 이 시설은 올해 4월 장비 가동을 완료했으며, 마이크로소프트 AI 및 클라우드 인프라 확장의 중요한 이정표임. 시장 해석: 기관들은 이 조치가 마이크로소프트의 AI 인프라 분야에 대한 대규모 투자를 강조하며, Azure 클라우드 서비스 및 OpenAI와의 협력이 순환을 형성한다고 봄. 데이터 센터 운영은 계산 능력 공급 능력을 향상시켜 기업 AI 수요 증가를 지원하지만, 높은 투자 기간 동안 자본 수익률 및 에너지 비용 압박에 주목해야 함. 전체적으로 기술 대기업 AI 자본 지출 추세와 일치함. 투자 시사점: 장기적으로 클라우드 및 AI 비즈니스 수익 가속화에 긍정적이며, 후속 활용률 및 수익 전환 효율성을 추적할 것을 권장함; 방어적인 기술 대기업으로서 MSFT는 섹터 변동 속에서 상대적인 안정성을 제공하며, 핵심 보유 배치에 적합함.

사, 암호화폐 프로젝트 동향

뉴욕 멜론 은행(BNY) 글로벌 ETF 책임자 Ben Slavin은 자산 관리자가 토큰화 ETF 계획을 가속화하고 있으며, 주요 동력은 투자자 수요와 블록체인 금융 초기 기회를 놓칠까 두려운 "FOMO" 감정이라고 밝혔음.

미국 하원은 358대 32로 주택 법안을 통과시켰으며, 여기에는 중앙은행 디지털 통화(CBDC)에 대한 일시적 금지 조항이 포함되어 있으며, 금지는 2030년까지 지속됨. 이 법안은 현재 트럼프 대통령의 서명을 기다리고 있음. 이전 보도에 따르면, 미국 상원은 주택 법안을 통과시켰으며, 4년간 미 연준 CBDC 금지를 포함하고 있음.

견해: 트럼프의 최신 행정명령은 후량자 암호학 연구 개발을 가속화할 수 있으며, 암호화 산업에 혜택을 줄 수 있음.

CryptoQuant는 Strategy 회사에 비트코인 구매를 중단하고 현금 보유를 재건할 것을 권장함. 그는 Strategy가 현금 보유와 배당금이 복구될 때까지 비트코인 구매를 중단하고, "항상 국부적 고점에서 구매"라는 시장 인상을 피하기 위해 시스템적 타이밍 모델을 구축해야 하며, 향후 상승장에서 수익을 실현하고 레버리지를 줄이며 하락 주기를 위한 현금을 비축하기 위한 프레임워크를 마련해야 한다고 강조함. Moreno는 현재 Strategy가 보유한 비트코인이 약 106억 달러의 미실현 손실을 기록하고 있으며, 강제 매각은 대규모 손실을 실현하고 주주 가치를 훼손할 것이라고 경고함. 회사는 배당률을 높이거나 MSTR 주식을 발행하여 이행 능력을 전달할 수 있음.

스페이스X는 최초의 채권 발행을 진행 중이며, 250억 달러를 조달할 계획임; 이 조치는 고정 수익 투자자들이 엘론 머스크가 회사의 미래를 위해 설정한 대규모 계획에 대한 신뢰를 시험하기 위한 것임.

이더리움 재단(EF)은 조직 재편성을 완료했으며, 직원 규모를 약 20% 줄이고, 54명의 직원이 퇴사했으며, 새로운 다섯 개 비즈니스 클러스터를 설정함: 프로토콜 레이어, 액세스 레이어, 사용자 레이어, 커뮤니티 레이어 및 기관 레이어.

오, 오늘의 시장 일정

데이터 발표 일정

|-------|----|----------------|-----| | 01:50 | 일본 | BoJ 통화 정책 회의 의견 요약 | ⭐⭐⭐ | | 10:00 | 미국 | 신규 주택 판매 (5월) | ⭐⭐⭐ | | 10:00 | 미국 | 선행 경제 지표 (5월) | ⭐⭐ |

중요 사건 예고

6월 24일 (수요일)

- 미국 경제 데이터: 5월 신규 주택 판매, 선행 지표 등.

- 미국 주식 실적: 마이크론 테크놀로지 (MU) 후장 중대 발표 (저장 칩 선두, AI 서버 HBM 수요의 주요 검증); 여행사 그룹 (TCOM) 등.★★★★

- 기타 주요: 엔비디아 (NVDA) 주주 총회 (태평양 시간 오전 9:00, Blackwell 및 Vera 아키텍처의 생산 능력 증가, AI 인프라 전망에 초점).

6월 25일 (목요일)

- 미국 경제 데이터: 5월 PCE 물가 지수 (미 연준이 가장 선호하는 인플레이션 지표, 핵심 PCE 예상 전월 대비 +0.3%); Q1 GDP 최종치 (예상 유지 1.6%); 내구재 주문, 신규 실업 수당 청구자 수 등 (데이터 밀집일).★★★★

- 미국 주식 실적: 블랙베리 (BB) 실적 발표 전장

6월 26일 (금요일)

- 미국 경제 데이터: 미시간 대학교 소비자 신뢰 지수 최종치; 미 연준 관계자 발언 (윌리엄스, 카시카리 등).

기관 견해: 유명 투자은행 분석가는 비록 어제 나스닥이 반도체 조정으로 압박을 받았지만, 다우 지수는 상대적으로 견고하여 비기술 블루칩에 대한 시장의 지지를 반영한다고 언급함. 미국과 이란의 긴장 완화는 에너지 안정에 긍정적이며, 유가는 단기적으로 하락하지만 장기 수요는 여전히 존재함. 암호화 시장은 위험 자산의 변동에 따라 움직이며, ETF의 소폭 유입이 완충 역할을 함. 전반적으로 AI의 장기 서사는 변하지 않았으며, 분석가는 S&P 목표를 8000+ 포인트 구간으로 상향 조정하고, 실적 발표 시즌 촉매와 거시 데이터가 평가 압박을 검증하는 데 주목할 것을 권장함. 고평가 섹터는 단기 변동성이 커지지만, 기관은 여전히 기술 및 암호화의 구조적 기회를 긍정적으로 보고 있음.

면책 조항: 위 내용은 AI 검색 정리로, 인력은 검증 발표만 하며, 어떤 투자 조언으로도 사용되지 않음. 문중 데이터는 불가피하게 편차가 존재하므로, 시장 즉시 데이터를 기준으로 해야 함.

위험 경고

위험 경고