이천억 스테이블코인: 단기 금리를 낮추는 새로운 구조적 힘

스테이블코인은 거시 경제 연구에서 무시할 수 없는 패러다임 전환이 되었다.

스테이블코인은 거시 경제 연구에서 무시할 수 없는 패러다임 전환이 되었다.저자: 북호

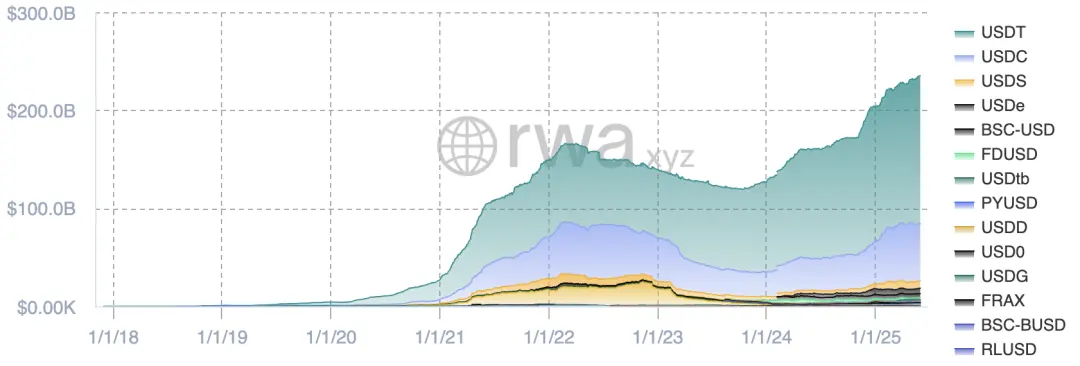

작년 10월 처음으로 스테이블코인을 썼을 때, 스테이블코인의 총 시가총액은 1700억 달러에 불과했습니다. 이후 몇 달 동안 체인 상의 시장이 뜨거워지고, 미국 정부가 지속적으로 추진하면서, 스테이블코인의 총 시가총액은 2300억 달러로 급증하며, 반년 이상 동안 35% 성장했습니다. 과장하자면, 스테이블코인은 거시 경제 연구에서 무시할 수 없는 패러다임 전환이 되었습니다.

현재 주류 스테이블코인 발행 모델은 "1달러를 담보로 1달러 스테이블코인을 발행"하는 것입니다. 발행자는 담보로 제공된 달러를 사용하여 미국 국채와 머니 마켓 펀드를 구매하고, 이자 수익을 회사의 수익으로 삼습니다.

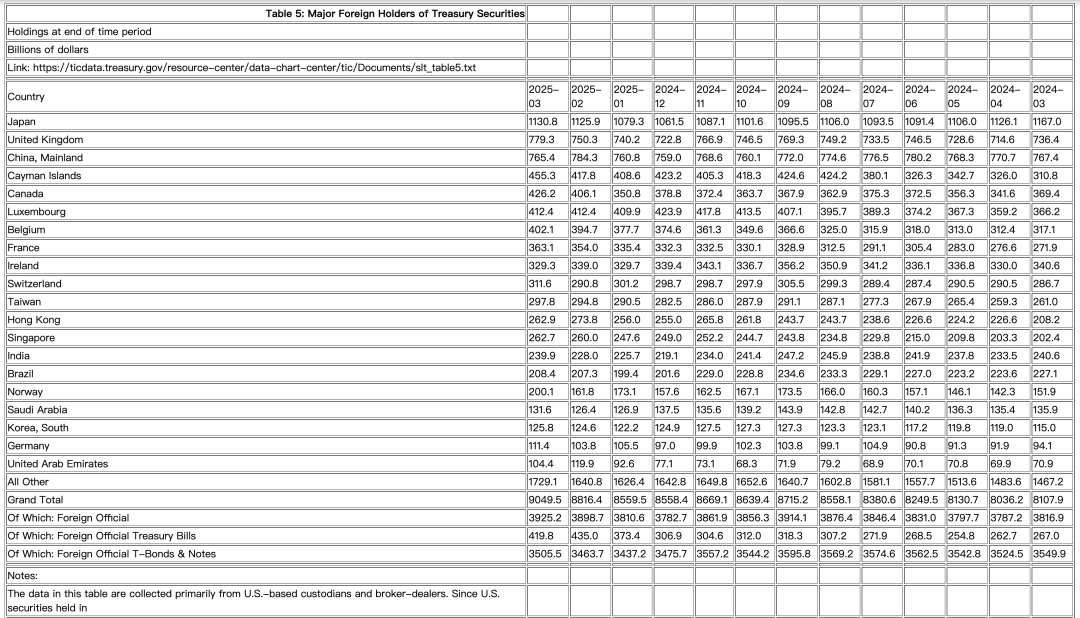

가장 큰 두 가지를 살펴보면, $USDT의 시가총액은 1500억 달러로, 1000억 달러에 가까운 3개월 내 만기 미국 국채를 보유하고 있으며, 200억 달러의 역환매와 머니 마켓 펀드도 보유하고 있습니다; $USDC의 시가총액은 586억 달러로, 240억 달러의 3개월 내 만기 미국 국채와 304억 달러의 역환매를 보유하고 있습니다. 이 두 회사의 합산 보유 미국 국채 총량은 한국에 근접합니다.

이는 BIS 최신 논문의 결론과 일치하며, 연구 결과는 다음과 같습니다:

(1) 스테이블코인에 약 35억 달러(2배 표준편차)의 자금 순유입이 발생할 때마다, 10일 이내에 3개월 국채 수익률이 2~2.5bp 하락합니다;

(2) 동일한 규모의 자금 유출이 발생할 경우, 수익률 상승 폭은 6~8bp에 이를 수 있으며, 명확한 비대칭 효과를 보여줍니다;

(3) 이러한 영향은 주로 단기 수익률 곡선에 집중되며, 장기 국채에는 거의 영향을 미치지 않습니다(그들이 구매하는 것은 단기 국채이기 때문입니다);

(4) $USDT가 금리에 미치는 영향의 기여도가 가장 크며, 전체 영향의 70%를 차지합니다(규모가 크기 때문에).

한계 구매량을 보면, 2024년 Q1부터 2025년 Q1까지, $USDT와 $USDC 두 회사는 총 353억 달러의 미국 국채를 추가 보유했으며, 이 양은 영국(+429억)과 캐나다(+568억)의 증가, 일본(-362억)의 감소와 같은 규모입니다.

더 나아가, NBER 최근 연구는 미국 국채 시장의 구조를 깊이 있게 밝혀내며, 미국 국채 시장의 플레이어를 두 가지 주요 유형으로 나누었습니다:

첫 번째는 만기 선호와 제도적 제약을 가진 "세분화된 수요 투자자"(granular-demand investors)로, 상업은행, 보험회사, 연금, 뮤추얼 펀드, 머니 마켓 펀드, 외국 중앙은행 및 개인 투자자 등이 포함됩니다. 이들의 배분 행동은 일반적으로 만기 매칭, 유동성 규제 요구 또는 수익 목표에 의해 주도되며, 수요는 가격 변화에 둔감하고, 만기 간 대체 가능성을 가지고 있습니다; 두 번째는 "차익 거래자"(arbitrageurs)로, 주로 헤지펀드, 증권사 시장 조성자 및 주관사로 구성되어 있으며, 강한 위험 감내 능력을 가지고 있어 시장 불균형을 흡수하고 만기 구조에서 위험 가격 책정 역할을 담당하며, 특히 단기 국채 시장에서 활발합니다.

연구의 주요 결론은 단기 미국 국채 시장에서 차익 거래자의 개입 정도가 높고, 위험이 낮아 시장이 더 탄력적이라는 것입니다(금리가 수요와 공급에 덜 민감함); 장기 채권 시장에서는 위험이 더 높고, 차익 거래 참여도가 낮아져 가격이 수요와 공급에 더 민감해집니다. 대규모 환매를 신속하게 실현하기 위해, 스테이블코인 발행자는 고도로 유동적이고 안전한 자산(예: 3개월 이내 만기 미국 국채)을 보유할 수밖에 없으며, 이는 미국 국채 시장의 첫 번째 유형의 플레이어에 해당합니다. 규모가 확장됨에 따라, 스테이블코인은 단기 금리를 낮추는 새로운 구조적 힘을 형성하고 있습니다.

스테이블코인은 미국의 통화량에 어떻게 영향을 미칠까요? 1달러가 은행 계좌에서 온램프되어 체인 상의 스테이블코인으로 전환되면, 고전적인 기준의 M1과 M2 통계가 감소합니다; 그러나 그것이 그림자 화폐로 존재하며, 경제의 실제 구매력을 줄이지는 않습니다. 만약 스테이블코인이 일상적인 지불에 사용된다면, 단순히 거래와 이자 수익을 위한 것이 아니라면, 그 유통 속도 V는 전통적인 화폐보다 현저히 높을 것입니다.

하지만 만약 1 아르헨티나 페소가 직접적으로 달러 스테이블코인으로 전환된다면, 그 영향은 너무 큽니다.

위험 경고

위험 경고 위험 경고

위험 경고