Bitget UEX 日報|停戦期待が高まり、米国株の三大指数が新高値を更新;デルの決算が予想を上回り、夜間取引で大幅上昇;Anthropicの評価額がOpenAIを超える (2026年05月29日)

Bitget UEX 日報

Bitget UEX 日報一、ホットニュース

米連邦準備制度 米連邦準備制度の官僚がAIに依存してインフレを緩和することはできないと警告

- セントルイス連邦準備銀行のムサレム総裁は、AIによる生産性の向上が現在の高インフレ問題を解決することを期待してはいけないと述べ、議長のウォッシュの見解とは異なる。

- 彼は現在の金利が中立水準を下回っており、労働市場は安定しているが、インフレは2%の目標を大幅に上回っており、長期的な期待が高まっていると強調した。

- PCEデータは4月の前年比が3.8%上昇したことを示し、インフレ懸念を強化している。 市場への影響:この発言は短期的な利下げ期待を制限し、ドルを支え、高評価のテクノロジー株に圧力をかける可能性があるが、AIの生産性の恩恵が後に現れれば、長期的なインフレ懸念を緩和することができる。

国際商品市場 停戦期待が原油価格の変動を促進し、金と銀のマージンが引き下げられる

- 米国とイランの交渉が続いており、財務長官のベンセトはレッドラインを強調し、オマーンにホルムズ海峡での料金を設定しないよう警告した;イランはまだ覚書に正式に同意していないが、市場は海峡の迅速な再開に楽観的である。

- ゴールドマン・サックスは、世界の原油在庫が100日警戒ラインに近づいていると推定しており、実際の在庫はさらに低い可能性がある。

- CMEは金と銀の先物マージンを引き下げた。 市場への影響:停戦への楽観がエネルギー供給の中断リスクを緩和し、原油価格は圧力を受けて調整される;貴金属のボラティリティは短期的に低下する可能性があるが、地政学的不確実性は依然として避難需要を支えている。

マクロ経済政策 EUが巨額の資金を投入して半導体産業を再活性化する計画

- EUは「チップ法案2.0」を通じて2035年までに1200億ユーロの公私連携資金を投入し、AI半導体ウェハ工場の新設に重点を置くことを計画している。

- 国内のチップ需要と製造能力を向上させ、世界的なサプライチェーンリスクに対処することを目的としている。 市場への影響:この動きはヨーロッパのテクノロジーサプライチェーンを活性化し、米中競争と呼応し、世界の半導体価格と地政学的テクノロジーの構造に長期的な影響を与える可能性がある。

二、市場の振り返り

商品および外国為替のパフォーマンス

- 現物金:+0.01%、4500ドル/オンスに戻る。

- 現物銀:+0.07%、75.7ドル/オンス。

- WTI原油:-0.75%、88.22ドル/バレル。

- ブレント原油:-0.55%、92ドル/バレル。

- ドル指数:+0.01%、99.007。

暗号通貨のパフォーマンス

- BTC:-0.96%、73826ドル。

- ETH:-0.61%、2015ドル。

- 暗号通貨の総時価総額:-0.8%、2.56兆ドル。

- 市場の清算状況:24時間での総清算額は約7.56億ドル、ロングポジションの清算は7.52億ドル。

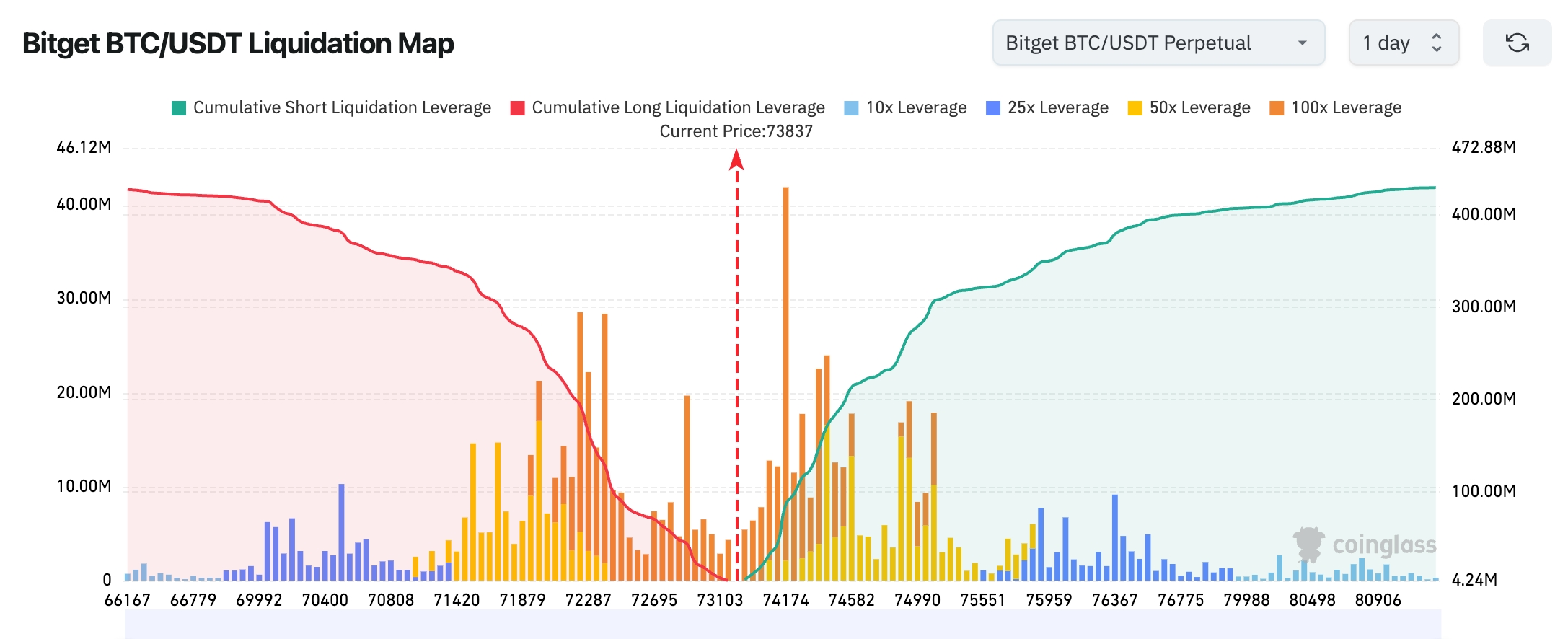

- Bitget BTC/USDT清算マップ:BTCの現在価格は73837付近で、7.41万-7.50万ドルの範囲に大量の高レバレッジのショートポジションの清算ポイントが集まっており、価格がさらに上昇すれば、ショートカバーが発生し加速的な上昇を形成する可能性がある。下方の7.2万-7.3万ドル付近には多くのロングポジションのレバレッジが蓄積されており、一度失守すれば、ロングポジションの集中したストップロスを引き起こし、短期的なボラティリティが明らかに拡大する可能性がある。

- 現物ETFの純流入/流出:BTC現物ETFは昨日7.33億ドルの純流出があり、8日連続での純流出となった。

米国株指数のパフォーマンス

- ダウ平均:微増0.05%、50,678.45ポイントで、歴史的な新高値近くを維持し、防御的なセクターが支えとなっている。

- S&P500:+0.58%、7,563.28ポイントで、連続して終値の新高値を更新し、テクノロジーと成長株が明らかに牽引している。

- ナスダック:+0.91%、26,906.54ポイントで、AI関連セクターが突出したパフォーマンスを示し、強気を維持している。

テクノロジー大手の動向

- Apple (AAPL):+0.53%、312.51ドルで、コアの消費者電子機器事業は堅調を維持し、サービス収入の貢献が継続的に増加している。

- Microsoft (MSFT):+3.47%、426.99ドルで、AIクラウドサービスAzureの需要が強く、全体の業績予想が上方修正されている。

- NVIDIA (NVDA):+0.78%、214.25ドルで、AIチップの需要が引き続き高まり、データセンター事業が主要な成長エンジンとなっている。

- Google (Alphabet, GOOGL):+0.33%、390.13ドルで、検索とクラウド事業が堅調で、AI統合の効果が徐々に現れている。

- Amazon (AMZN):+0.73%程度、273-274ドルの範囲で、eコマースとAWSが協力して力を発揮し、クラウドコンピューティングの収入が顕著に増加している。

- Meta (META):+0.01%、635.29ドルで、広告事業が強力に支え、メタバースとAIへの投資が長期的な戦略となっている。

- Tesla (TSLA):+0.40%、442.10ドルで、エネルギー貯蔵と自動運転事業が市場の注目を集め、出荷量の変動が短期的なパフォーマンスに影響を与えている。

まとめ:七大テクノロジー企業は全体的に強気で、AIテーマが主要なドライバーである。特にMicrosoftやNVIDIAなどのAIコア銘柄がリードし、デル(Dell)などのAIサーバー関連株は決算が予想を上回ったことで、取引後に30-38%の大幅上昇を見せた。地政学的な緩和と米連邦準備制度の官僚の発言が現在のリスク選好の構造を形成している。

セクターの異動観察

半導体/AIハードウェア 2.8%以上の上昇

- 代表銘柄:Dell Technologies (DELL) +3.84%(取引後に一時38-40%近く急騰)、NVIDIA (NVDA) +0.78%、Broadcom (AVGO) は穏やかに上昇。

- ドライバー:Dellの第1四半期の決算が大幅に予想を上回り、AIサーバーの収入が前年比757%増加、受注は121億ドルに達し、年間の出荷総量を大幅に超え、企業向けAIの資本支出が加速していることを示している。市場はAIインフラの長期的な需要に対する信頼が著しく高まっており、半導体産業全体の共振を引き起こしている。

エネルギーセクター 1.5%-2.0%の下落

- 代表銘柄:Exxon Mobil (XOM) -1.8%、Chevron (CVX) -1.6%。

- ドライバー:米国とイランの停戦交渉の進展が楽観的で、ホルムズ海峡の再開の可能性が供給中断の懸念を緩和し、原油価格が圧力を受けて下落し、エネルギー株のリスクプレミアムを弱めている。

防御/必需消費財セクター 小幅に0.6%-1.1%上昇

- 代表銘柄:Procter & Gamble (PG) +0.9%、Coca-Cola (KO) +0.7%。

- ドライバー:地政学的不確実性が緩和される一方でマクロインフレの懸念が残る中、投資家は防御的な特性を持つ必需消費財に部分的にシフトし、安定性を求めている。

他に注目すべきセクター:

- 産業/インフラ 穏やかに上昇し、EUのチップ法案2.0の巨額投資計画が後押しし、サプライチェーン関連の銘柄が利益を得ている。

- 全体市場:セクターのローテーションが明確で、AI成長テーマが強気を維持している一方で、周期的なセクターは地政学的な期待の切り替えの影響を受けて分化しており、投資家がリスク選好の回復の中で慎重なバランスを保っていることを反映している。

三、米国株の個別銘柄の深堀り

1. Dell Technologies (DELL) - 決算が大幅に予想を上回る イベント概要:Dellの第1四半期の収入は234億ドルに達し、前年比5%増加し、その中でインフラソリューショングループ(ISG)の収入は103億ドルで前年比12%増加し、サーバーとネットワーク事業は63億ドルの歴史的な新高値を記録し、前年比16%増加した。AIサーバーの受注は121億ドルに達し、前年度の出荷総和を大幅に超え、AIのバックログは144億ドルに達した。会社は第2四半期のAIサーバー出荷を約70億ドルと予測し、大幅な上方修正を示し、企業のAI資本支出が試行段階から大規模な展開に移行する加速の転換点を示している。

市場の解釈:ゴールドマン・サックス、モルガン・スタンレーなどの投資銀行は目標株価を大幅に引き上げ、DellがAIサーバーの全スタック統合能力において独自の優位性を持っていると考えている。柔軟な資金調達と展開サービスが企業顧客の転換のハードルを下げるのに役立っていると指摘されている。アナリストは、サプライチェーンのメモリがボトルネックであるにもかかわらず、144億ドルのバックログが非常に高い可視性を提供しており、FY2026のAIサーバー収入は150-160億ドルの範囲に達する可能性が高いと予測している。

投資の示唆:AI CapExサイクルが検証期に入っており、Dellは中流の統合業者としての柔軟性が純粋なチップメーカーよりもはるかに高い。投資家はそのバックログの転換率と粗利益率の変化を重点的に追跡し、AIインフラ需要の持続可能性を判断するための先行指標として利用し、高値での盲目的な追随を避けるべきである。

2. Super Micro Computer (SMCI) - AIサーバー需要の強い共鳴 イベント概要:Dellの主要なパートナーとして、Super Microは液冷、高密度GPUサーバー分野での受注が加速しており、Dellの144億ドルのAIバックログの転換需要から直接恩恵を受けている。会社は世界的なデータセンターの拡張の波の中でカスタマイズされた需要に迅速に対応し、FY2026の第3四半期の収入は102.4億ドルに達し、AIサーバー事業の比率が継続的に増加しており、ハイパースケーラーと企業顧客の二重駆動によるサプライチェーンの逼迫した状況を反映している。

市場の解釈:投資銀行は一般的にSMCIのAIサーバー組立段階における柔軟性と納品速度を高く評価しているが、同時にサプライチェーンの安定性と粗利益率の変動リスクに警鐘を鳴らしている。機関は、NVIDIAやDellとのエコシステムの閉環が2026-2027年に成長の動力を持続的に放出すると考えており、特に液冷技術が業界の標準となる背景で、SMCIの市場シェアがさらに拡大する可能性があると見ている。

投資の示唆:AIインフラの中下流段階のβ値は高く、周期的な強度の検証ツールとして適している。投資家はDellの受注データとSMCIの四半期出荷量を組み合わせて、需要の真実性を動的に評価し、サプライチェーンのイベントの中で段階的な配置機会を探ることを推奨する。

3. Microsoft (MSFT) - AIクラウドサービスが成長を促進 イベント概要:Microsoftの株価は約3.47%上昇し、426.99ドルとなった。AzureクラウドプラットフォームのAI統合の進展が予想を上回り、企業向けCopilotとOpenAIモデルの展開が加速し、FY2026の第3四半期のAzure成長は40%に達し、インテリジェントクラウド事業の収入貢献が顕著である。マクロインフレの懸念の中で、同社のソフトウェアサブスクリプションモデルは強い防御特性を示し、AI関連の年次収入は370億ドルを突破した。

市場の解釈:ゴールドマン・サックス、モルガン・スタンレーなどの投資銀行は最高評価を維持し、Microsoftが企業AIの実装シーンにおける先発優位性とエコシステムの結びつき(OpenAIとの協力)により、AIアプリケーション層で最も確実な受益者となると考えている。アナリストの一部は、大規模モデルのトレーニングコストが顧客に転嫁される受容度や、潜在的な独占禁止規制がクラウド市場の集中に与える影響に注意を払う必要があると警告しているが、全体としては「計算力の販売」から「ソリューションの販売」への転換の価格権を好意的に見ている。

投資の示唆:ハードウェア銘柄と比較して、プラットフォーム型の巨人はAIサイクルの中でより強いキャッシュフローの安定性と耐周期能力を持っている。投資家はAzureの四半期成長とAI収入の比率に重点を置き、AIの商業化の進展を判断するための重要な先行指標とすることを推奨する。

4. Broadcom (AVGO) - 半導体産業チェーンの協調による恩恵 イベント概要:Broadcomの株価はAIハードウェアセクターの穏やかな上昇に伴い上昇し、同社のカスタムAIアクセラレーターとデータセンターネットワークソリューションの需要が旺盛である。会社は2027年にAIチップの収入が1000億ドルを超えると予測しており、Anthropicなどの巨人からの大口TPU受注(2026年1GW、2027年3GW)を確保しており、DellなどのAIサーバーの受注と直接連動し、高性能計算のサプライチェーンにおける戦略的地位を強調している。

市場の解釈:バーンスタイン、みずほなどの投資銀行はBroadcomのカスタムASICや400G SerDesなどの技術における競争優位性と、多様な顧客構造(クラウドプロバイダー+企業)がもたらす耐周期能力を強調している。アナリストは、短期的な評価が高いにもかかわらず、AIトレーニングと推論の二重駆動が長期的な成長を支えると考えており、サプライチェーンの規模の優位性が顕著であると指摘している。

投資の示唆:半導体産業チェーンの「売り手」の役割の価値が際立っており、防御的なAI配置の核心として適している。上下流の分散配置を推奨し、AI収入の比率の向上と粗利益率の安定性を追跡し、産業がハードウェアの拡張からアプリケーションの実現に移行する構造的な利益を捉えることを推奨する。

5. NVIDIA (NVDA) - AIチップの需要が高水準を維持 イベント概要:NVIDIAの株価は0.78%上昇し、214.25ドルとなった。第1四半期の収入は441億ドルで前年比69%増加し、データセンター事業は391億ドルで前年比73%増加した。Blackwell NVL72 AIスーパーコンピュータは規模生産に入っており、AI推論トークン生成量は1年で10倍に増加し、世界的な主権AIインフラの需要が引き続き高まっている。

市場の解釈:アナリストはその長期的な成長の可能性を高く評価しており、短期的な評価が高いにもかかわらず、AI計算力の供給と需要のギャップは長期的に存在すると予測している。機関は、NVIDIAが全スタックAIソリューションにおいてリーダーシップを持っており(GPUからソフトウェアエコシステムまで)、世界的なAI資本支出の波を効果的に捉えることができるが、地政学的な輸出制限や競争相手の追い上げリスクには注意が必要であると指摘している。

投資の示唆:AIハードウェアは中期的な主軸であるが、下流のパートナー(Dell、SMCI)の決算を組み合わせて需要の真実性を検証する必要がある。コア+サテライトの配置戦略を採用し、単一銘柄の集中リスクを防ぎつつ、Blackwellの出荷リズムに注目することを推奨する。

6. Anthropic - 最新の評価が9650億ドルに達する イベント概要:AIスタートアップ企業Anthropicの最新の資金調達評価が9650億ドルに上昇し、OpenAIを超えて世界で最も価値のあるAI企業の一つとなり、Claudeモデルおよび関連エコシステムに対する投資家の非常に高い期待を反映している。 市場の解釈:複数の投資銀行は、企業向けAIアプリケーション分野での競争力が際立っていると考えているが、高評価は持続可能性に関する議論を引き起こしている。 投資の示唆:AI分野の分化が進んでおり、主要プレイヤーの評価プレミアムが明らかであり、実際の収入の転換能力に注目することが重要である。

四、暗号通貨プロジェクトの動向

CryptoQuantの研究責任者ジュリオ・モレノは、ビットコインのクジラ(1000から1万枚のビットコインを保有するウォレット、取引所やマイニングプールを除く)とイルカ(100から1000枚のビットコインを保有するウォレット、主にETFや企業の財務会社が主導)の蓄積が停滞しており、需要が持続的に疲弊していると述べた。クジラの残高は前年比で最も早いペースで縮小しており、イルカの残高の年成長率は依然として正であるが大幅に減速しており、月成長率は両方ともほぼゼロに近づいており、構造的な需要エンジンが持続的に減速していることを示している。長期保有者の供給量は記録的な1580万枚のビットコインに達しているが、これは強気の信号ではなく、短期的な需要が弱すぎて長期保有者のトークンを吸収できないためである。

最新の公式証明書によると、TetherのUSAT供給量は前月比で約540%増加し、3月の約2200万枚から4月の1400万枚を超え、総準備残高も約1.41億ドルに増加した。これは流通しているトークンの数量に対して、準備の余剰が約32.7万ドルであることを意味する。

グレースケールはそのHyperliquid ETFの更新版文書で、Hyper Holdings Global LPと交渉中であり、約200万枚のHYPEトークン(約1.15億ドル)を種子投資として基金の持分と交換する計画を示した。この文書は主に基金の名称を「Grayscale HYPE ETF」から「Grayscale Hyperliquid Staking ETF」に変更し、ナスダックコードはHYPGである。

OTC取引の巨人0xFB7は再びFalconXから2万枚のETH(4048万ドル)を購入し、Wintermuteに5000万枚のUSDTを送信した。これは引き続き購入するために使用される可能性がある。

米国SECの議長ポール・アトキンスは、規制機関が新技術と革新に長らく対立してきたため、暗号起業家が海外に出て行ったが、この段階は「終わった」と述べた。彼は、トランプ政権の下でSECが政府および議会と協力し、デジタル資産市場に「急務の規制の明確さ」を提供し、関連する立法案(デジタル資産「Clarity Act」を含む)を進めて合規パスと規制の境界を明確にすることを目指すと述べた。

デジタル資産管理会社グレースケールは、現在の市場環境が悪いため、米国での公開上場の準備作業を一時停止しており、最も早くて今年の第4四半期に関連プロセスを再開する見込みである。グレースケールはDCGに属し、ビットコイン現物ETF GBTCを含む複数の暗号投資商品の発行者である。

五、本日の市場カレンダー

重要なイベント予告

- 米イラン交渉の進展:ホルムズ海峡の再開に関する最新情報に引き続き注目し、原油価格やリスク資産に直接影響を与える。

- 企業決算シーズン:さらに多くのテクノロジー大手の業績が続々と発表され、AIテーマが依然として焦点となる。

5月29日(金曜日)

- 米国5月シカゴPMIの発表

- 2028年FOMC投票委員、カンザス連邦準備銀行のシュミット総裁の講演

- 米連邦準備制度理事ボーマンの講演

機関の見解:多くの投資銀行のアナリストは、地政学的リスクが繰り返されているにもかかわらず、停戦期待がリスク選好を著しく高めており、米国株の3大指数が連続して新高値を更新していることは、経済のソフトランディングとAI成長に対する市場の信頼を反映している。ゴールドマンなどの機関は、原油在庫の低位と潜在的な供給回復が共に原油価格を抑制するだろうと警告しており、米連邦準備制度の官僚のタカ派的な発言が利下げの余地を制限し、ドルと米国債の利回りがレンジでの変動を維持する可能性がある。暗号市場に関しては、レバレッジの清算後に段階的な修復が訪れる可能性があるが、ETFの流出は短期的な資金の慎重さを示している。全体として、AIとテクノロジー成長が中期的な主軸であり、投資家は地政学的リスクとファンダメンタルの機会のバランスを取り、ボラティリティの中で構造的な配置を探ることを推奨する。

免責事項:上記の内容はAIによる検索整理によるものであり、人工的に検証されたものであり、投資のアドバイスとしては使用されません。文中のデータには避けられない偏差が存在する可能性があるため、市場の即時データを基準としてください。

リスク警告

リスク警告