Bitget UEX 日報|韓国メディアの小作文が崩壊?グーグルがダウ平均株価の構成銘柄に追加;マイクロンの決算がまもなく発表される

Bitget UEX 日報

Bitget UEX 日報一、ホットニュース

米連邦準備制度の動向 アメリカ6月PMI初値が予想を上回り、雇用指標が弱い

- 総合PMI初値は52.2に上昇し、製造業PMIは55.7(49ヶ月ぶりの高値)に達したが、雇用分野は6年ぶりの低水準に落ち込んだ。

- サービス業PMIは51.3に緩やかに回復し、企業の在庫購入は歴史的な次高を記録。市場への影響:データは経済の弾力性を反映しているが、雇用の圧力が顕在化し、米連邦準備制度がインフレと労働市場の二重の関心を強化する可能性があり、今後の政策パスの期待に影響を与えるかもしれない。

国際商品市場 ホルムズ海峡の解放、中東の原油供給が回帰

- 海峡が再開された後、中東の原油がヨーロッパ市場に急速に流入し、北海ブレント原油の基準価格が2年ぶりの低水準に落ち込んだ。

- 供給過剰の懸念が高まり、大西洋盆地の供給が重なっている。市場への影響:原油価格は下押しされ、地政学的緩和がエネルギーの供給と需要に直接的な影響を与え、短期的には原油に対して弱気だが、インフレ圧力を緩和する。

マクロ経済政策 韓国の税制改革の議論が株式市場の暴落を引き起こし、ストレージチップの噂が調整を悪化させる

- 韓国の多党派が株式の未実現利益を総合課税に含める議論を行い、KOSPIがサーキットブレーカーを発動し、サムスン、SKハイニックスが急落した。

- 韓国メディアはSKハイニックスがHBM4の生産拡大を遅らせ、汎用DRAMに転換していると報じており、これはNVIDIAのRubinの減産予想に影響を受けている。市場への影響:政策の不確実性と産業チェーンの噂が重なり、世界のストレージと半導体セクターを引きずり下ろし、地域政策が世界のテクノロジー供給チェーンに与える伝導効果を浮き彫りにしている。

二、市場の振り返り

商品および外国為替のパフォーマンス

- 現物金:約 $4,090 /オンス、-0.34%

- 現物銀:約 $61 /オンス、-0.33%

- WTI原油:約 $72.5 /バレル、-0.79%

- ブレント原油:約 $76.4 /バレル、-0.87%

- ドル指数 (DXY):101.427 ポイント、+0.05%

ドライバー要因分析:ホルムズ海峡の再開と中東の原油の再航行が重なり、ヨーロッパ市場の供給過剰を直接的に悪化させ、北海の基準油種が低水準に落ち込み、原油価格全体が圧力を受けている。ドル指数は高水準を維持し、米連邦準備制度の潜在的なタカ派信号と雇用データの影響を受けて、貴金属価格を抑制している。金と銀はドル高とリスク感情の変動の中で軟化しているが、地政学的緩和が一部の避難需要を和らげている。機関の見解では、短期的な供給と需要の不均衡とマクロ政策の期待が引き続き連動を主導し、原油価格の下落が世界のインフレ圧力をさらに緩和する可能性があり、貴金属は短期的に強力な上昇動力を欠いている。

暗号通貨のパフォーマンス

- BTC:約 $62,866、-2.17%

- ETH:約 $1,667、-3.8%

- 暗号通貨の総時価総額:約 2.24兆ドル、-1.9%

- 市場の清算状況:24時間の総清算約 5.59億ドル、ロングポジションの清算4.93億ドル

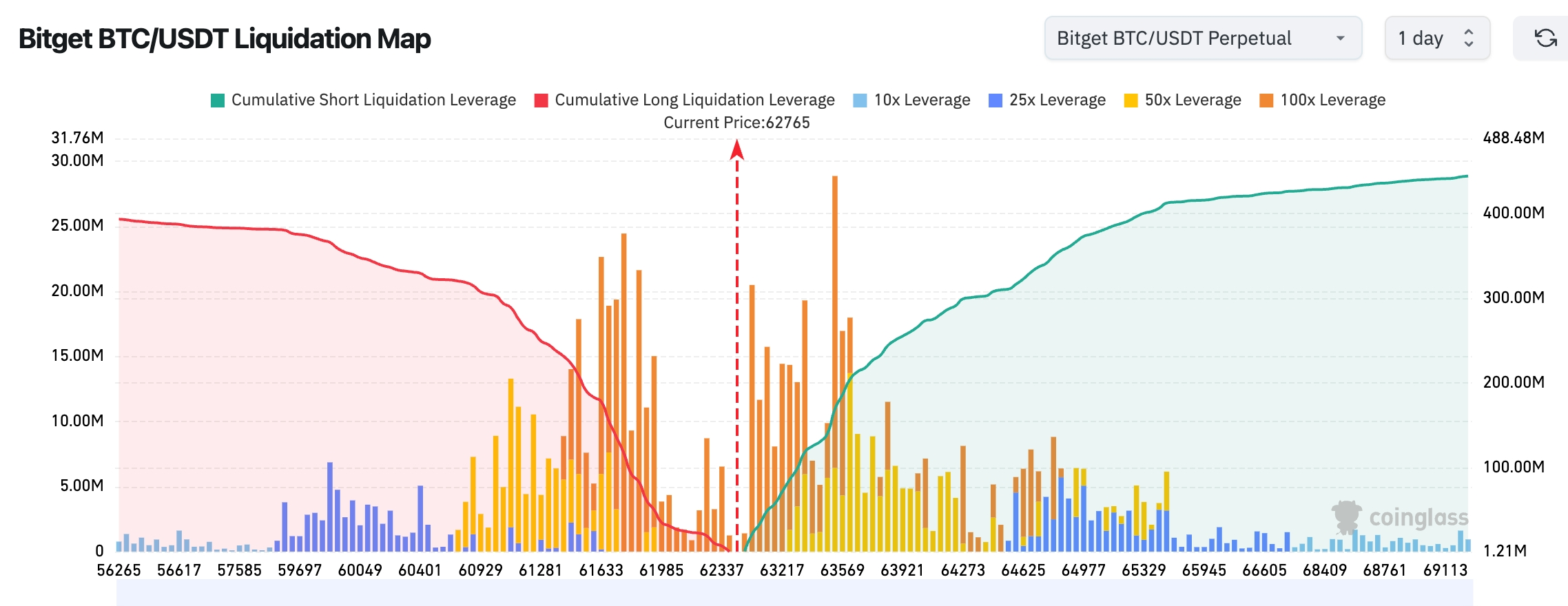

- Bitget BTC/USDT清算マップ :現在のBTC価格は約62,765ドルで、61,500-62,500ドルの範囲に大量のロング清算のチップが集まっており、価格が引き続き調整される場合、ロングが集中してストップロスを引き起こし、下落のボラティリティを拡大する可能性がある。上方の63,500-65,000ドルの範囲には強いショート清算圧力が存在し、その中で63,500ドル付近の清算密度が最も高く、価格がその領域を突破すれば、ショートが圧迫され、BTCがさらに上昇する可能性がある。

- 現物ETFの純流入/流出:BTC現物ETFは昨日6830万ドルの純流出。

ドライバー要因分析:米国株のテクノロジーセクターの調整が暗号市場に波及し、ストレージチップの噂がリスク回避感情を悪化させ、BTC/ETHは同時に圧力を受けているが、BTCは相対的に堅調である。レバレッジの清算はロングポジションが主であり、高水準のポジションが試練に直面していることを示している;ETFは依然として小幅な純流入があり、機関の底堅さを示している。マクロ的には、ドル高と地政学的緩和が相まって、テクニカル面での重要なサポートが試されている。機関のコンセンサスは、短期的なボラティリティが増加するが、長期的な資金流入のトレンドは変わらず、ETFの動向とマクロデータがリスク資産への指針となることに注目している。

米国株指数のパフォーマンス

- ダウ平均:終値約 51,667 ポイント(- 0.09%)

- S&P500:終値約 7,365 ポイント(- 1.44%)

- ナスダック:終値約 25,587 ポイント(- 2.21%)

テクノロジー大手の動向

- NVDA:$200.04(-4.13%)

- AAPL:$294.30(-0.91%)

- MSFT:$373.94(+1.80%)

- GOOGL:$346.13(-0.98%)

- AMZN:$234.11(+0.57%)

- META:$562.20(-0.29%)

- TSLA:$381.61(-5.79%)

パフォーマンスのまとめとドライバー分析:テクノロジー大手は全体的に圧力を受け、ナスダックは顕著に調整し、主な原因はストレージチップの噂と半導体セクターの全面的な下落(フィラデルフィア半導体指数が大幅下落)。Googleがダウの構成銘柄に選ばれたことは象徴的な調整に過ぎず、個別株の分化が明確で、TSLAなどは特定のニュースに支えられ、NVDA/GOOGLなどは産業チェーンの懸念に引きずられている。AI需要の長期的な論理は変わらないが、短期的には高評価と噂がボラティリティを拡大させ、市場はマイクロンの決算などの触媒に注目している。

暗号市場の株式デリバティブ総覧

24時間の総取引額:233.38億ドル(+49.76%)

総ポジション:50.23億ドル(-6.82%)

24時間の総清算:4949.8万ドル

割合:取引額 13.02% 、ポジション 4.73% 、清算 8.85%

セクターのポジションパフォーマンス(主要セクター)

テクノロジー:26.06億ドル

金融:1.58億ドル

消費:8146万ドル

工業:3026万ドル

バイオテクノロジー:1493万ドル

トレンド観察:テクノロジーセクターは依然として絶対的な主導権を握っているが、市場全体のポジションは6.82%減少しており、資金の活発な取引がある一方で、利益確定やリスク嗜好の低下の兆候が見られる。

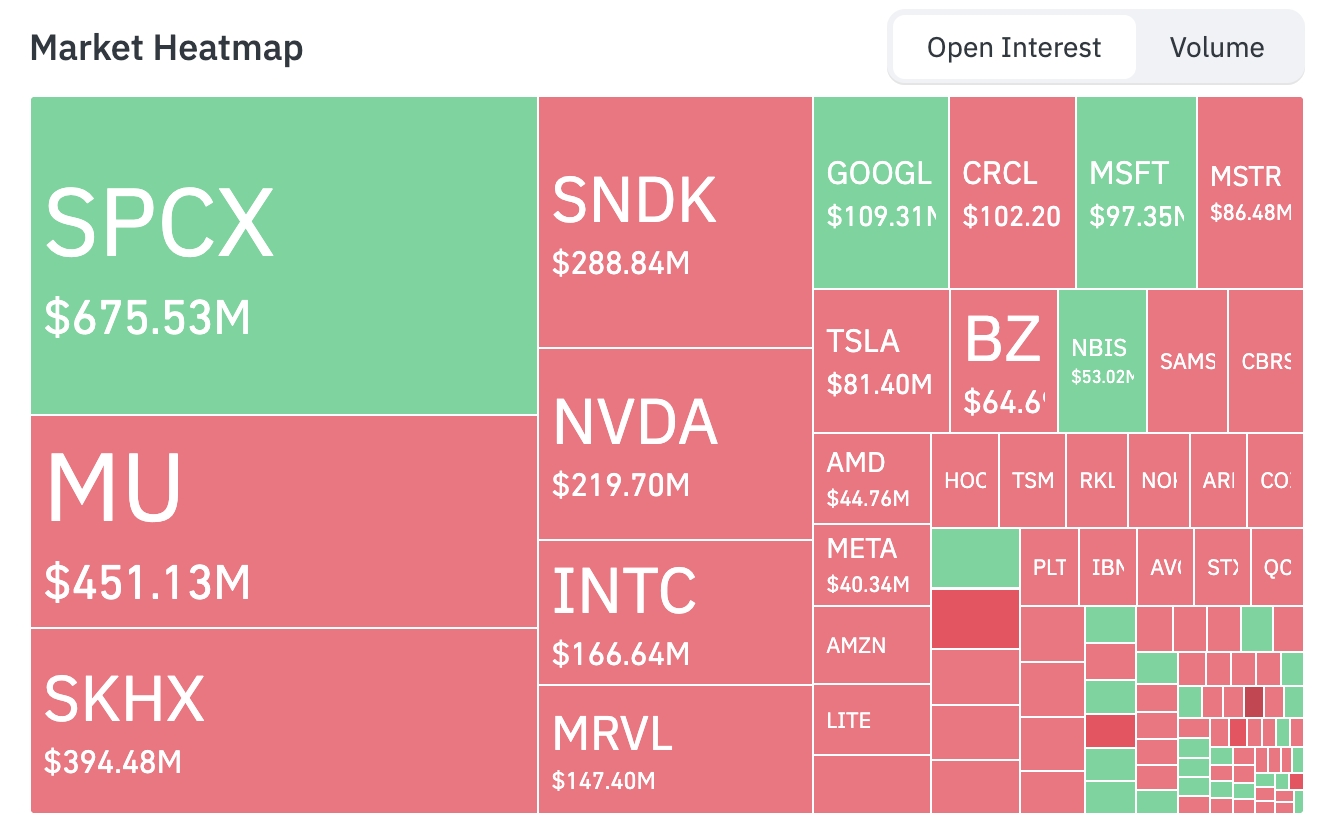

市場ヒートマップ(ポジションを主に)

トップ資産のポジションランキング(単位:億ドル):

SPCX:6.75億 ------ 現在のポジション規模が最大

MU:4.51億

SKHX:3.96億

SNDK:2.89億

NVDA:2.20億

INTC:1.67億

MRVL:1.47億

GOOGL:1.09億

CRCL:1.02億

MSFT:0.97億

MSTR:0.86億

TSLA:0.81億

BZ:0.65億

資金の流れに関して、SPCX、GOOGL、MSFT、NBISなどの銘柄に増加の兆しが見られる;MU、SKHX、SNDK、NVDA、INTC、MRVL、CRCL、MSTRなどの銘柄は減少または資金流出を示している。

セクターの異動観察 半導体/ストレージセクター が顕著に下落(フィラデルフィア半導体指数が約7-8%下落)

- 代表的な個別株 :マイクロンテクノロジー(MU)、サンディスク(WDC)などが13%以上下落し、SKハイニックス(関連ADR)が先頭に立って下落、ARM、クアルコム、西部データ、アプリケーション材料などが7-10%以上の下落、NVIDIA(NVDA)が約4%下落、AMDが5%以上下落。

- ドライバー要因:複数の悪材料が重なり、市場の懸念を拡大させている。まず、韓国の多党派国会議員が株式の未実現利益を総合課税体系に含める政策文書を共同で議論し、直接的にKOSPIのサーキットブレーカーを引き起こし、サムスン電子やSKハイニックスなどの重みのある株が急落し、市場はこの政策が進むと高評価のテクノロジー投資熱を打撃するのではないかと懸念している。次に、韓国メディアがSKハイニックスがHBM4の量産拡大のペースを遅らせ、汎用DRAMにリソースを転換していると報じており、これはNVIDIAの次世代Rubinプラットフォームの生産予測が引き続き下方修正されているためである。この「小作文」は急速にブルームバーグやCNBCなどの国際メディアに転載され、トレーダーはAIの高端ストレージ需要の見通しの不確実性に矛先を向けている。

深掘り分析:HBMはAIのトレーニングと推論の核心的なボトルネックリソースであり、以前は市場は供給の緊張がストレージ大手の高成長と利益率の拡大を支えると広く予想していた。しかし、生産拡大の遅れの信号とNVIDIAの需要指針の調整が重なり、2026年下半期のAI資本支出のピークが早まるか遅れるかについて広範な疑問が生じている。この産業チェーンの伝導効果はストレージセクターだけでなく、全体の半導体エコシステムにも波及し、高評価のAIハードウェア株が集中して利益確定を行う結果となった。短期的には、セクターの評価が明らかに圧力を受けている;中期的には、マイクロンなどが間もなく発表する決算がポジティブな指針を提供できれば(例えばHBMの市場シェアの向上や在庫の健全性)、一部の悲観的な感情を緩和する可能性があるが、地政学的政策の不確実性とマクロ金利環境は依然として反発の強さを制約する。投資家は供給チェーンの実際の出荷データと大口顧客の資本支出計画を密接に追跡し、周期的な変動と構造的な機会を区別する必要がある。

三、米国株個別株の深掘り解説

1. アルファベット (GOOGL) - ダウ構成銘柄に選出 イベント概要 :S&Pダウ・ジョーンズ・インデックス社は正式に、Googleの親会社であるアルファベットA株(GOOGL)がダウ・ジョーンズ工業平均指数(ダウ)に追加され、長期メンバーのベライゾンを代替することを発表した。この調整は他の指数の変動も含み、ハネウェル・エアロスペースがS&P500指数に追加され、ダウに残留すること、IESとトーストがS&P中型株指数で置き換えられることも含まれる。アルファベットは2022年に1対20の株式分割を完了し、指数の価格加重メカニズムに対する株価の過剰な歪みのリスクを大幅に低下させた。 市場解釈 :複数の機関は、今回の追加は単なる指数の技術的調整にとどまらず、アメリカ企業の構造的変化が伝統的な通信からテクノロジー大手主導へと移行していることを深く反映していると指摘している。ダウは価格加重指数であるため、アルファベットのウェイトはS&P500やナスダック100の時価総額加重の影響力よりも低くなる;ダウを追跡するパッシブ資金の規模は相対的に限られており、実際の資金のリバランスの影響は穏やかで、主に象徴的な意味を持つと予想される。しかし、これはブルーチップ指数がついにAIとデジタル経済時代のリーダーを全面的に受け入れることを示している。 投資の示唆:短期的な市場反応は比較的平坦である可能性があり、資金の流れとセクターの感情に注目する必要がある;長期的には、アルファベットの伝統的な投資家における配置の魅力を高め、ブルーチップポートフォリオにおけるテクノロジーのウェイトを強化するのに役立つ。AI検索とクラウドビジネスの成長を追跡し、その評価の拡張ポテンシャルを確認することをお勧めする。

2. セレブラス・システムズ - 決算後に10%以上の急落 イベント概要 :AIチップのスタートアップであるセレブラス・システムズが2026年度第1四半期の業績を発表し、収益は1.943億ドルで前年比94%増加したが、1株当たりの損失は0.22ドルであった。業績発表後、株価は10%以上大幅に下落し、半導体セクター全体の疲弊した動向を引き継いだ。 市場解釈 :「NVIDIAの挑戦者」として、セレブラスはウエハーレベルのエンジン技術において革新の優位性を示しているが、高成長が持続的な損失を伴うことで、投資家は利益確定の道筋と資金消費のスピードに懸念を抱いている。SKハイニックスのHBM生産拡大の遅れやNVIDIAのRubinの予想調整に関する産業チェーンの噂が重なり、AIハードウェアエコシステム全体の短期的な需要見通しが疑問視され、セクター全体のシステマティックな調整圧力が増大している。 投資の示唆:AIインフラの競争が白熱化している中、短期的な利益の変動は正常な現象である;長期的にその技術的障壁と垂直統合能力を評価する投資家は、調整の中で段階的にポジションを構築することができるが、今後の利益率の改善と大口顧客の進展を密接に監視し、高評価のリスクを回避する必要がある。

3. スペースX - 250億ドルの債券発行を計画 イベント概要 :スペースXは初の公開債券発行計画を開始し、250億ドルを調達する予定で、債券の期間は5年から30年にわたる。この動きは、固定収益市場が同社のロケット製造、スターリンク、AI関連の壮大なビジョンに対する信頼を試すことを目的としており、現在は900億ドル近くの申込注文を集めている。 市場解釈 :投資銀行関係者は、これはスペースXの将来のさらなる資金調達取引の重要な風向きであると考えている。現在、テクノロジー株の調整と金利環境が圧力を受けているが、強力な申込は投資家がマスクのビジネスの長期的な成長ポテンシャルに対して依然として信頼を持っていることを示しており、特にスターリンクの規模化と潜在的なAIデータセンターの協調に期待が寄せられている。銀行はこれを利用して良好な市場印象を築き、今後の再資金調達の道を開くことを望んでいる。 投資の示唆:債券発行の成功は、会社の評価基盤をさらに強化し、資本構造を最適化する;投資家は、テスラとの戦略的協調(合併の議論など)やスターリンクのキャッシュフローが全体グループを支える役割に注目することが適切であり、長期的な宇宙および新興テクノロジーのテーマに配置するのに適している。

4. マイクロンテクノロジー (MU) - 決算前の注目ポイント イベント概要 :ストレージチップの巨人であるマイクロンテクノロジー(MU)は、米国株市場の取引終了後に最新の四半期業績を発表する予定であり、市場はそのHBMおよびDRAMビジネスがAI需要の下でどのように機能するか、在庫の減少と利益率の回復状況に高い関心を寄せている。以前、SKハイニックスの生産拡大の遅れに関する噂がセクターに顕著な調整を引き起こしていた。 市場解釈 :機関は一般的に、マイクロンがメモリ分野の重要なプレーヤーとして、その業績がAI資本支出の実際の強度を直接検証することになると予想している。高帯域幅メモリ(HBM)の供給が緊張している中、楽観的な指針や在庫の改善があれば、市場のストレージ需要のピークに対する懸念を和らげることができる;逆に、そうでなければ半導体の評価をさらに圧迫する可能性がある。アナリストは、周期的な回復とAIの構造的成長の貢献を区別する必要があると強調している。 投資の示唆:決算結果はセクターの短期的な触媒となるため、HBMの市場シェアの向上と利益率の指針に注目することをお勧めする;メモリの周期的な上昇を期待する投資家にとって、現在の調整は戦略的なエントリーウィンドウを提供する可能性があるが、マクロおよび地政学的な変数の干渉に警戒する必要がある。

5. マイクロソフト (MSFT) - ウィスコンシン州のデータセンターが稼働 イベント概要 :マイクロソフトは、アメリカのウィスコンシン州モントプレザントにある最初のデータセンターが全面的に稼働したことを発表し、現在約550人のフルタイム従業員を抱え、2024年から2028年の間に同州で47億ドルの超大規模プロジェクトを投入する計画である。この施設は今年の4月に設備が稼働し、マイクロソフトのAIおよびクラウドインフラの拡張において重要なマイルストーンとなる。 市場解釈 :機関は、この動きがマイクロソフトのAIインフラ分野への大規模な投資を浮き彫りにし、AzureクラウドサービスとOpenAIとの協力が閉じたサイクルを形成していると考えている。データセンターの稼働は計算能力の供給能力を向上させ、企業向けAI需要の成長を支えるが、高い投資期間中は資本回収率とエネルギーコストの圧力に注意を払う必要がある。全体として、テクノロジー大手のAI資本支出のトレンドと一致している。 投資の示唆:長期的にはクラウドおよびAIビジネスの収益加速に好影響を与えるため、今後の利用率と収益転換効率を追跡することをお勧めする;防御的なテクノロジー大手として、MSFTはセクターの変動の中で相対的な安定性を提供し、コアポジションの配置に適している。

四、暗号通貨プロジェクトの動向

1、ニューヨークメロン銀行(BNY)のグローバルETF責任者ベン・スラビンは、資産管理者がトークン化ETF計画を加速しており、その主な推進力は投資家の需要とブロックチェーン金融の初期機会を逃すことへの「FOMO」感情であると述べた。

2、アメリカ合衆国下院は358対32の票で住宅立法を通過させ、その中には中央銀行デジタル通貨(CBDC)の一時的禁止条項が含まれており、禁止は2030年まで続く。この法案は現在、トランプ大統領の署名に送られている。以前の報道では、アメリカ合衆国上院が住宅法案を通過させ、4年間の米連邦準備制度のCBDC禁止が含まれている。

3、見解:トランプの最新の行政命令は、後量子暗号学の研究開発を加速させ、暗号業界に利益をもたらす可能性がある。

4、CryptoQuantはStrategy社にビットコインの購入を一時停止し、現金準備の再構築を優先することを提案している。彼は、Strategyが現金準備と配当が修復されるまでコインの購入を一時停止し、システマティックなタイミングモデルを構築して「常に局所的な高値で購入する」という市場の印象を避けるべきであり、将来のブル市場において利益を確定し、レバレッジを減少させ、下落サイクルのための現金を準備するための枠組みを策定するべきであると強調している。モレノは、現在Strategyが保有するビットコインの未実現損失が約106億ドルであり、強制的な売却は大規模な損失を確定させ、株主価値を損なうと述べている。同社は配当利回りを引き上げるか、MSTR株を発行することで履行能力を伝えることができる。

5、スペースXは初の債券発行を進めており、250億ドルを調達する計画である;この動きは、固定収益投資者がエロン・マスクが同社の未来のために策定した壮大なビジョンに対する信頼を試すことを目的としている。

6、イーサリアム財団(EF)は組織再編を完了し、従業員数を約20%削減し、54名の従業員が退職し、新たに5つのビジネスグループを設立した:プロトコル層、アクセス層、ユーザー層、コミュニティ層、機関層。

五、本日の市場カレンダー

データ発表のタイムテーブル

|-------|----|----------------|-----| | 01:50 | 日本 | BoJの金融政策会議の意見要約 | ⭐⭐⭐ | | 10:00 | アメリカ | 新築住宅販売 (5月) | ⭐⭐⭐ | | 10:00 | アメリカ | 先行経済指標 (5月) | ⭐⭐ |

重要イベントの予告

6月24日(水曜日)

- アメリカの経済データ:5月の新築住宅販売、先行指標など。

- 米国株の決算:マイクロンテクノロジー (MU) の重厚な決算発表(ストレージチップのリーダー、AIサーバーのHBM需要の重要な検証);携程グループ (TCOM) など。★★★★

- その他の重要事項:NVIDIA (NVDA) の株主総会(太平洋時間午前9:00、BlackwellとVeraアーキテクチャの生産能力の向上、AIインフラの展望に焦点を当てる)。

6月25日(木曜日)

- アメリカの経済データ:5月のPCE物価指数(米連邦準備制度が最も好むインフレ指標、コアPCEの予想は前月比+0.3%);Q1のGDP最終値(予想は1.6%を維持);耐久財の受注、初回失業保険申請者数など(データ密集日)。★★★★

- 米国株の決算:ブラックベリー(BB)の決算発表 盤前

6月26日(金曜日)

- アメリカの経済データ:ミシガン大学消費者信頼感指数の最終値;米連邦準備制度の官僚の発言(ウィリアムズ、カシュカリなど)。

機関の見解:著名な投資銀行のアナリストは、昨日ナスダックが半導体の調整で圧力を受けたにもかかわらず、ダウは相対的に堅調であり、非テクノロジーのブルーチップに対する市場の支援を反映していると述べている。アメリカとイランの緊張緩和はエネルギーの安定に寄与し、原油価格は短期的には下落するが、長期的な需要は依然として存在する。暗号市場はリスク資産の変動に伴い、ETFの小幅な流入が緩衝材を提供している。全体的に、AIの長期的な物語は変わらず、アナリストはS&Pの目標を8000ポイント以上に引き上げ、決算シーズンの触媒とマクロデータが評価圧力を検証することに注目することを提案している。高評価のセクターは短期的にボラティリティが増加するが、機関はテクノロジーと暗号の構造的な機会を引き続き期待している。

免責事項:上記の内容はAI検索によって整理され、人工的に検証されたものであり、投資のアドバイスとしては使用されません。文中のデータには避けられない偏差が存在するため、市場の即時データを基準としてください。

リスク警告

リスク警告